米国のCPIが3.5%まで低下し予想を下回る:利下げ期待が高まり、米国株のAI関連株とビットコインに流動性の反発は訪れる?

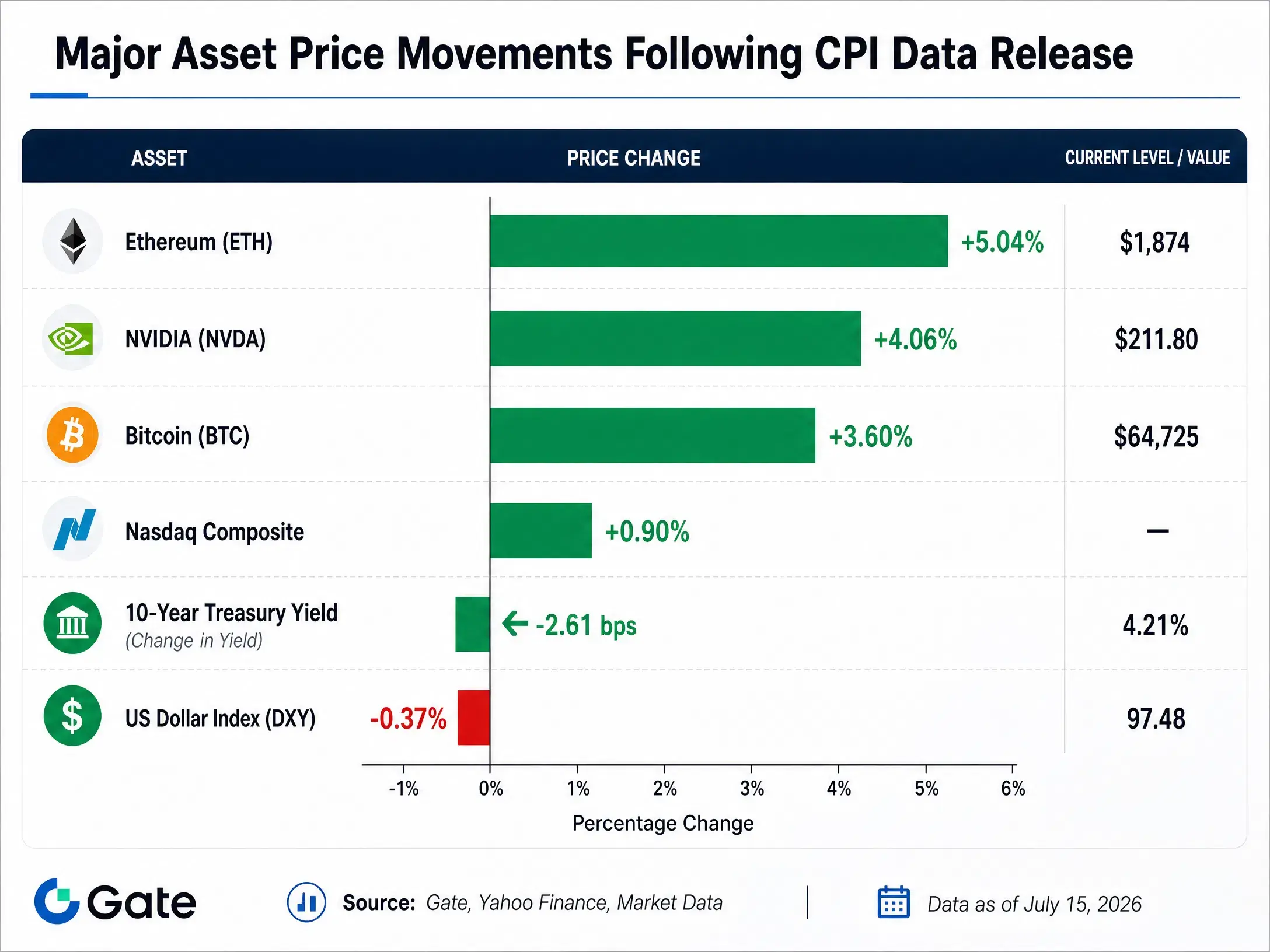

このデータは金融市場で、迅速かつ広範な連鎖反応を引き起こしました。ナスダック総合指数はこの日の終値で0.91%上昇し、NVIDIA(エヌビディア)の株価は4.06%上昇しました。ビットコインは62,314ドルの24時間安値から力強く切り返し、最高で65,100ドルまで上昇し、約2週間ぶりの高値を更新しました。市場が見込む米連邦準備制度(FRB)の7月の追加利上げ確率は、データ公表前の41.7%から15.5%へと急低下しました。

$NVDA$BTC

今回のCPIレポートの意義は、「インフレ低下」そのものにとどまりません。市場の論理として、以下の一連の鎖を構成しています。インフレ圧力の緩和→米連邦準備制度(FRB)の利上げ余地の縮小→米国債利回りの下落→リスク資産のバリュエーション回復。この伝播メカニズムを分解し、今回の反発局面でテック株と暗号資産が得る恩恵のロジックを分析し、またFRB議長ウォッシュの「ゼロ許容」姿勢のもとでの政策見通しを評価します。

米国CPIがなぜ市場の転換シグナルになったのか?

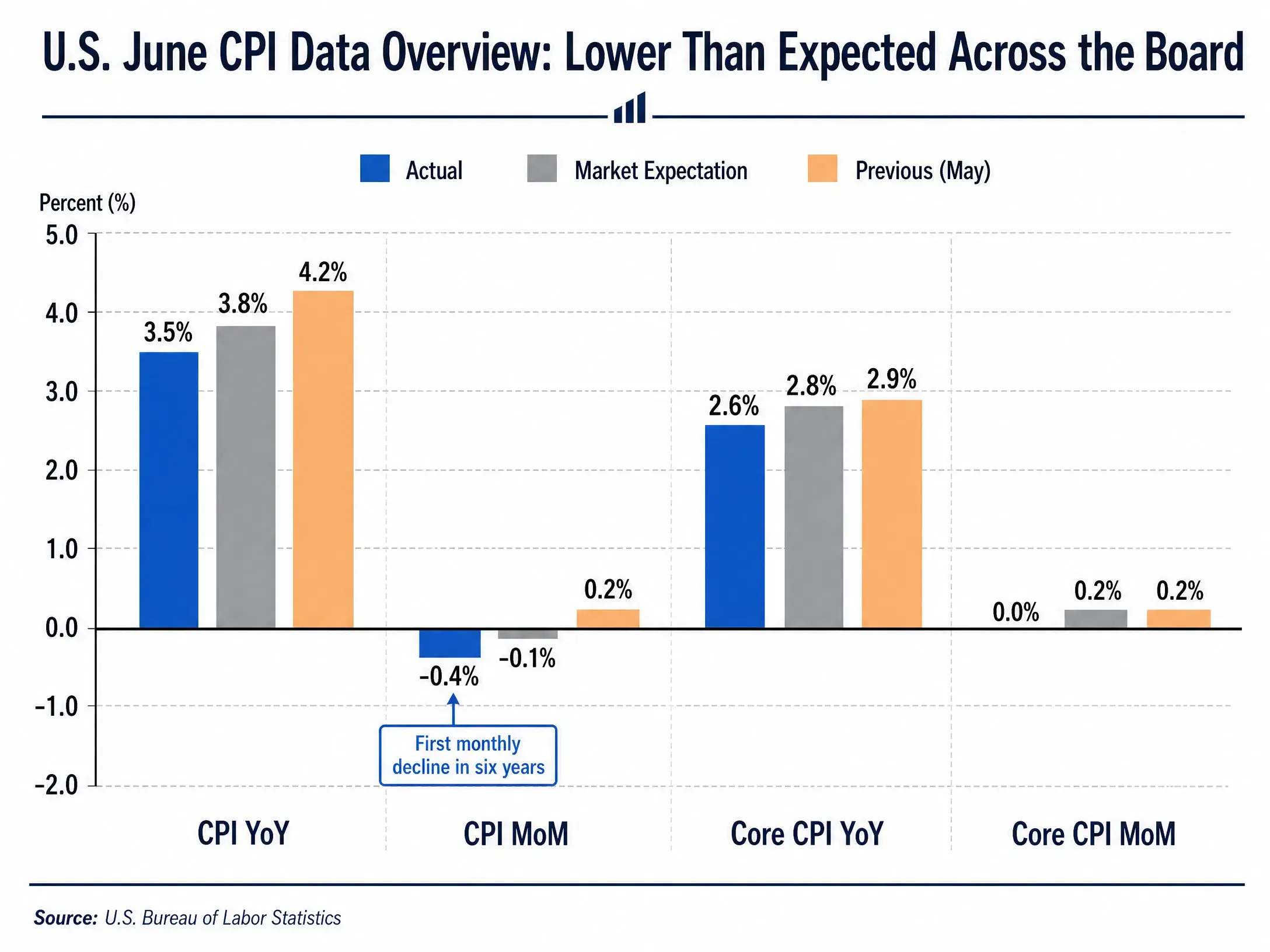

6月のCPIデータの主な注目点は、「全面的に予想を下回ったこと」です。規模感では、CPIの前年比の上昇率が4.2%から3.5%へ低下し、下落幅は0.7ポイントに達しました。前月比では、-0.4%の月次下落が6年ぶりのマイナス成長となりました。コアCPIの前年比上昇率は2.6%まで縮小し、5月の2.9%から0.3ポイント下がりました。

米国6月CPIデータ一覧――全面的に予想を下回る

インフレ低下を主に押し下げたのはエネルギー価格です。6月の米ガソリン価格は前月比で9.7%下落し、全体のエネルギー価格も前月比で5.7%下落しました。これは2020年4月以来の最大の月間下落幅です。これは5月とは対照的で、当時エネルギー価格の上昇が全体のインフレを押し上げる主要因でした。

市場にとって、このデータのシグナルの意味は、インフレが米連邦準備制度(FRB)の目標である2%方向へ向かっているということです。これまで市場のインフレ懸念は主に2点に集中していました。1つ目は、エネルギー価格の反発がより広範な財・サービス領域へ波及する可能性。2つ目は、労働市場の賃金圧力がインフレを粘着的にする可能性です。6月のCPIデータは、ある程度これら2つの懸念を和らげました。

データ公表後、金融市場は迅速に再評価しました。米国2年債利回りは8ベーシスポイント下落し、10年債利回りは4.524%まで低下しました。ドル指数は約0.4%下落して100.90となりました。これらの変化は総じて、「米連邦準備制度(FRB)が追加で金融を引き締める」という市場の見通しが大きく冷え込んでいることを示しています。

米連邦準備制度(FRB)はなぜなお慎重なのか?

CPIデータが穏やかだったにもかかわらず、米連邦準備制度(FRB)議長ケビン・ウォッシュ(Kevin Warsh)は同日、衆議院金融サービス委員会の公聴会に出席した際、「継続する高インフレに対してゼロ許容だ」と明確に述べました。この姿勢は、米連邦準備制度(FRB)が直面している複雑な政策環境を映し出しています。

まず、2022年のインフレの教訓により、米連邦準備制度(FRB)はインフレの再燃の兆候に対して強い警戒を維持しています。昨年米連邦準備制度(FRB)は利下げを実施しましたが、その時点ではインフレは目標の2%をわずかに上回る程度にとどまると見込まれていました。しかし実際にはインフレは3%から4%の範囲で継続しました。この誤算により、今回の意思決定ではより慎重になっています。

次に、賃金の圧力は潜在的なインフレ要因です。6月のコアCPIは前月比で横ばいでしたが、労働市場の逼迫状態は根本的に解消されていません。賃金の伸びが生産性の伸びを上回り続ければ、サービス価格にはなお上方向の圧力がかかり得ます。

3つ目に、エネルギー価格のリスクは完全には消えていません。6月のインフレ低下は大きく、(中東での)停戦の間にエネルギー価格が大きく下がったことの恩恵を受けています。ただし、地政学情勢には不確実性が残ります。米軍はイラン港に対する海上封鎖の再実施を計画しており、米国とイランはホルムズ海峡の支配をめぐって緊張状態が続いています。新たな供給ショックが起これば、エネルギー価格が再び押し上げられる可能性があります。

4つ目に、AI投資の波がインフレを構造的に押し上げる作用を持つ可能性があります。大規模なAIの資本支出が、半導体、データセンター、関連インフラへの需要を増やしています。これは一定程度、価格圧力へと転化し得ます。モルガン・アセット・マネジメントは以前、AI需要が価格に構造的な上振れ圧力をどの程度もたらすかが、中央銀行が評価すべき重要な変数の1つだと指摘しました。

これらを総合すると、7月28日から29日に予定される会合で米連邦準備制度(FRB)が政策金利を据え置く確率は83.4%まで上昇したものの、「何もしない(据え置き)」と「利下げへ転換」の間にはなお隔たりがあります。中国国際金融公司は基準シナリオとして「年末まで利上げしない」と維持しつつも、「利上げのハードルが下がっている」と警告しています。今後、やや加熱したインフレ指標が1〜2件出てくれば、米連邦準備制度(FRB)は利上げ案についてさらに協議する可能性があります。

どの株が最も恩恵を受けるのか?

利上げ観測の後退を背景に、テック株が最も直接的な受益者になっています。背景にあるロジックは、テクノロジー企業のバリュエーションが金利に対して非常に敏感だという点です。つまり、将来キャッシュフローの現在価値が、割引率の低下によって大きく押し上げられるからです。

6月のCPIデータ公表後、ナスダック総合指数は0.91%上昇しました。大手テック株の多くは上昇し、NVIDIAは4.06%、Googleは1.99%、Metaは0.66%、テスラは0.36%、Amazonは0.07%でした。

中でもNVIDIAの上げ幅が際立っています。AI計算能力(計算処理)の基盤インフラの主要サプライヤーとして、NVIDIAは長期の資本支出(キャピタル・エクスペンディチャー)サイクルの局面にあります。世界のテック大手によるAIチップ需要は引き続き強く、このことが同社業績の土台を支えています。加えて、利下げ観測の高まりは、市場がNVIDIAの高すぎるバリュエーションに課していた「ペナルティ」を弱めます。金利が下向く環境では、市場は高成長に対してより高いプレミアムを支払う姿勢になりやすいのです。

AIハードウェア関連セクターは、全体としてさらに攻めた動きでした。SKハイニックスは当日27%以上急騰し、韓国上場株に対するプレミアムは取引終了時点で50%超となりました。サンディスクは5%以上高く、マイクロン・テクノロジーはほぼ5%上昇しました。この現象は、市場のAIハードウェア分野への選好が、主力銘柄から産業全体のサプライチェーンへと広がっていることを示しています。

大手銀行株が強く上昇したことは、市場に別の支えも提供しました。ゴールドマン・サックスの第2四半期利益が市場予想を上回り、株価は9%上昇しました。JPモルガンとバンク・オブ・アメリカはそれぞれ2.5%と1.9%上昇しました。銀行決算の好発進がインフレデータとの同時反応を生み、リスク選好の回復を押し上げました。

ただし、テック株の中でも分化が見られました。マイクロソフトは当日1.55%下落し、アップルは0.77%下落しました。この分化は、市場がすべてのテック株を一様に買っているわけではなく、AIハードウェアや半導体など、成長の確度がより高いサブ領域へとより選択的に資金を配分していることを示しています。

暗号資産がなぜ同時に上昇したのか?

CPIデータ公表後のビットコインとイーサリアムの動きは、暗号資産が流動性に敏感な資産であるという性格をさらに裏づけています。

ビットコインは62,314ドルの24時間安値から反発を開始し、最高で65,100ドルまで到達し、6月22日以来の最高水準を更新しました。Gateの相場データによると、7月15日時点でビットコインは一時約64,725ドルで、24時間で3.6%上昇しています。イーサリアムはより強い動きで、1,774ドルの安値から最高で1,896ドルまで急騰し、単日上昇率は5.04%でした。

CPIデータ公表後の主要資産の価格変動一覧

オンチェーンのデータによれば、今回の上昇には顕著なショートスクイーズ(売り方の踏み上げ)局面が伴っていました。過去24時間で全ネットワーク全体の約69,762人が清算され、総清算(全損益決済)の金額は約3.55億ドルで、そのうちショート(空売り)側の清算額が2.87億ドルに上り、構成比は約81%でした。これは、相当数の市場参加者が事前にCPIデータがやや熱い(インフレが強めに出る)内容だとして、米連邦準備制度(FRB)の利上げ観測が高まる方に賭けていた一方で、データ公表後に方向性が逆転したことにより、これらのショートポジションが強制的にクローズされ、上昇幅がさらに拡大したことを示しています。

暗号資産とテック株は、同じマクロの駆動要因を共有しています。インフレの減速→利上げ観測の後退→ドルの流動性の改善→リスク選好の上昇→資金が高ボラティリティ資産へ回流、という伝播の連鎖は、暗号市場にも同様に当てはまります。暗号資産銀行Sygnumのチーフ・インベストメント・オフィサーであるFabian Doriは、「最新のインフレデータは前向きなシグナルを放っており、今年の春にエネルギー価格の上昇で押し上げられたインフレ圧力が、より広い領域へ広がっていくのではなく、段階的に後退していることを意味する。これは暗号市場にとって追い風だ」と述べています。

より長期の視点では、米国のスポット・ビットコインETFは7月10日に9,040万ドルの純資金流入を記録しており、BlackRockのIBITが主導しています。機関投資家の資金流入が継続していることは、マクロの不確実性が比較的大きい環境においても、暗号資産がオルタナティブ資産としての配分価値をより多くの伝統的な投資家に認識されつつあることを示しています。

ただ、市場関係者は中東情勢が依然として暗号市場に大きく影響し得る重要な変数だと注意しています。地政学リスクの高まりは、再びエネルギー価格やインフレ期待を押し上げ、現在の緩和観測の取引を反転させる可能性があります。

結論

6月のCPIデータは、市場に対して明確なシグナルを提供しました。米国のインフレは2%目標方向へ動いているが、道のりは平坦ではない可能性がある、というものです。このデータは短期的に米連邦準備制度(FRB)によるさらなる追加利上げの見通しを大きく弱め、米国債利回りの低下、ドル安、リスク資産全体の全面反発を後押ししました。

この過程で特に目立ったのは、テック株と暗号資産のパフォーマンスです。これは、市場が金利感応度の高い資産を再評価していることを反映しています。NVIDIAなどAIハードウェアの主力株の上昇は、二重のロジックによって恩恵を受けています。AIの資本支出の長期トレンドに加え、利率観測の緩みによる短期の触媒が重なったためです。ビットコインの反発は、暗号資産が「流動性(期待)の方向性」を示す指標としての特性を裏づけています。

しかし、市場は単発のデータをもってトレンドの確定とみなすべきではありません。米連邦準備制度(FRB)議長ウォッシュのインフレに対する「ゼロ許容」の姿勢、エネルギー価格の地政学リスク、そしてAI投資がもたらし得る構造的なインフレ圧力は、政策転換を制約する重要な要因です。現在の市場による「7月は金利据え置き」の織り込みはかなり進んでいますが、年内利下げの見通しについてはなお遠い状態です。

投資家にとって、CPIデータと資産価格の間にある伝播ロジックを理解することは、単発のデータによる短期の値動きを追いかけるよりも、長期的に価値があります。インフレが目標レンジへ回帰するまで、市場が行うあらゆるデータ解釈は、米連邦準備制度(FRB)の政策パスに対する再調整を伴うことになるでしょう。

FAQ

問:6月の米国CPIの具体的な数値は?

米国の6月CPIは前月比で0.4%下落し、2020年5月以来初の月次マイナス成長となりました。前年比は3.5%上昇で、5月の4.2%および市場予想の3.8%を下回りました。コアCPIは前月比で横ばい、前年比で2.6%上昇であり、これも予想を下回っています。

問:CPIデータが公表された後、市場の米連邦準備制度(FRB)追加利上げの見通しはどう変化した?

データ公表前、市場が見込む7月の25ベーシスポイント利上げ確率は41.7%でしたが、公表後は15.5%へ急落しました。7月に金利を据え置く確率は、前日から58.3%が83.4%へ上昇しました。ただし市場は、年末までに少なくとも1回は利上げがあると依然として見ています。

問:なぜテック株はCPIデータにこれほど強く反応するのか?

テック企業のバリュエーションは金利に非常に敏感です。金利が下がると、将来キャッシュフローの割引率が低下し、バリュエーションが上がります。NVIDIAなどのAIハードウェア株は、さらにAI資本支出のサイクルという長期的な追い風が重なるため、今回の反発局面で特に目立った動きになりました。

問:ビットコイン上昇のロジックは?

インフレの減速→利上げ観測の後退→ドルの流動性改善→リスク選好の上昇→資金が高ボラティリティ資産へ回流、という伝播の連鎖は暗号市場にも同様に当てはまります。ビットコインは当日、62,314ドルの安値から最高で65,100ドルまで到達しました。

問:米連邦準備制度(FRB)は次に利下げするのか?

短期的に利下げとなる可能性は低いです。多くの機関は、米連邦準備制度(FRB)が2026年は金利を据え置くと予想しており、利下げを始めるのは2027年の下半期になる可能性があります。ウォッシュの「インフレに対するゼロ許容」の立場は、インフレの再燃があれば政策転換が遅れる可能性を意味します。

関連ニュース