Perp DEXはブロックチェーン最大の戦場となり、デリバティブの取引量は現物の10倍に達し、競争が激化している

MarketWhisper

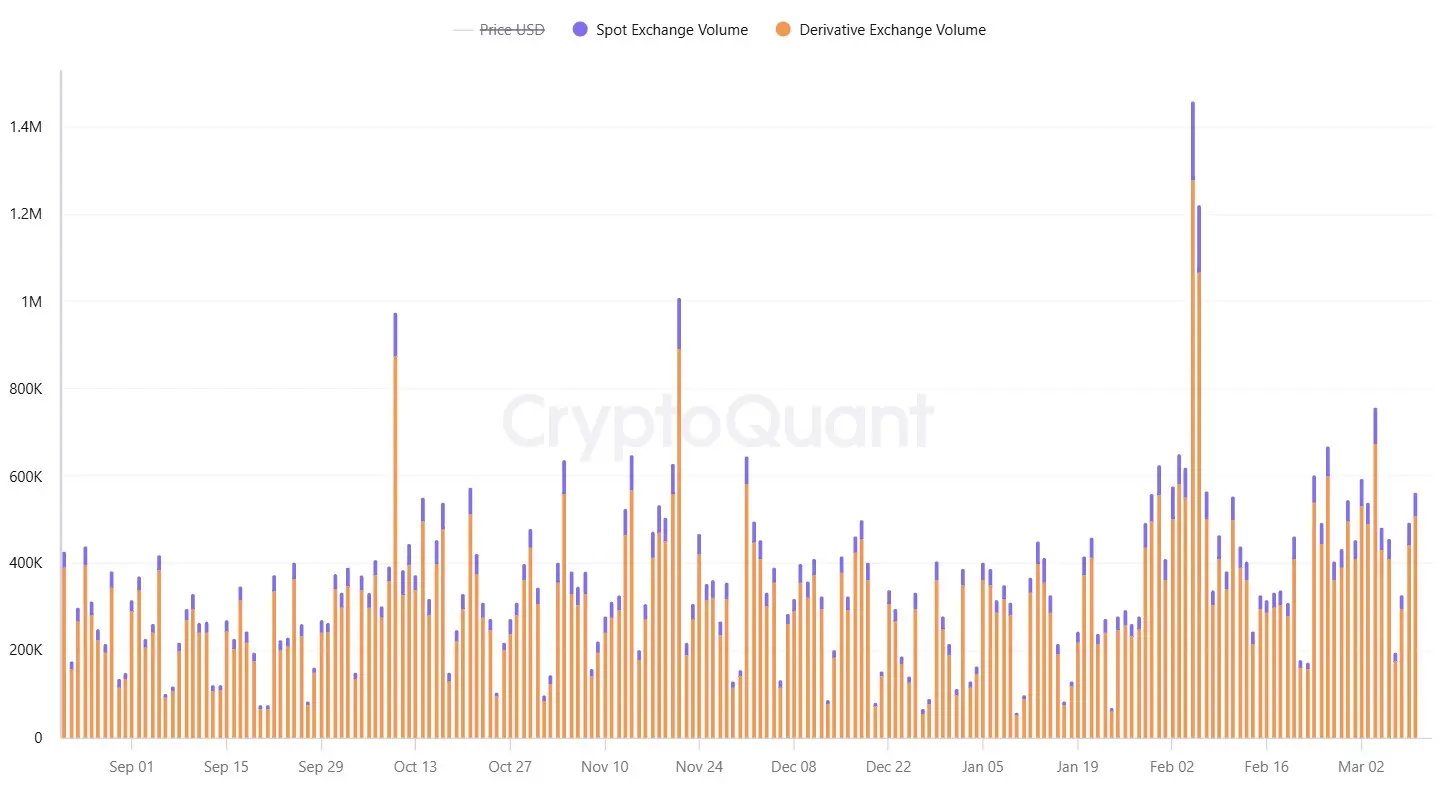

暗号資産デリバティブ市場の規模はすでに現物取引をはるかに超えています。CryptoQuantの火曜日のデータによると、ビットコインのデリバティブ取引高は506,600 BTCを超え、現物取引高は約55,230 BTCにとどまっています。この巨大な取引量の差が、永続先物の分散型取引所(Perp DEX)を各ブロックチェーンの中心的インフラとして争奪させる要因となっています。

デリバティブ取引高の支配的地位:なぜ各チェーンはPerp DEXを必要とするのか

(出典:CryptoQuant)

(出典:CryptoQuant)

BNB Chainの成長執行役員Nina Rongはインタビューで、この競争の根底にあるロジックを明確に説明しています:Perp DEXは現在、コアインフラの役割を果たしており、トレーダー、マーケットメイカー、機関投資家にレバレッジ商品へのアクセスを提供しているのです。

「これらの参加者がチェーン上で活発に活動することで、流動性、ヘッジ活動、アービトラージの流れをもたらし、チェーン上の取引量を大きく増加させ、生態系の取引環境を強化します」とRongは述べています。彼女はさらに、この競争は明確に浮き彫りになっていると指摘します:「最も成功しているデリバティブプラットフォームを持つブロックチェーンは、そのエコシステム内でより高い取引量を引き付け、維持する可能性が高いのです。」

このロジックの本質は、Perp DEXを「必要不可欠なアプリケーション」から、ブロックチェーンの成否を決定づける「要害(護城河)」となるインフラへと昇格させることにあります。

各チェーンの展開状況:AsterからDecibelまで

(出典:DefiLlama)

(出典:DefiLlama)

現在、主要な複数のパブリックチェーンがPerp DEXの展開の実質段階に入っています。

BNB ChainのAster:DefiLlamaの木曜日のデータによると、Asterは未決済契約量で全DEX中2位にランクインし、Hyperliquidに次ぐ位置を占めており、BNB Chainの取引量の重要な支えとなっています。

AptosのDecibel:AptosはDecibelの孵化に約1年を費やし、2月26日に正式にAptosメインネット上で稼働を開始しました。これはHyperliquidやAster、Lighterとの市場支配権争いより数ヶ月早い段階です。

Hyperliquid:現在も分散型永続先物市場の最大の参加者であり、他のプラットフォームが追随すべき基準を形成しています。

Decibel基金会の責任者Brylee Whatleyは、チェーン上のPerp DEXのコアな差別化優位性について次のように説明しています:「あなたの注文簿はブロックチェーン上にあり、検証可能です。注文のマッチングはブロックチェーン自体の価格・時間優先ルールに従います。注文を出すと、そのマッチング方法を正確に知ることができ、公平に注文簿に入るのです。これにより、他の場所に転送されることはありません。」

流動性集中の鉄則:U字カーブと最終勝者

しかし、Perp DEXを立ち上げることは、流動性が自動的に流入することを意味しません。BitMEXのCEO Stephan Lutzは、歴史に根ざした警告を提起しています:デリバティブ取引は伝統的に少数のプラットフォームに集中する傾向があり、分散しにくいのです。

彼は、「すべての市場は、マーケットメイカーと強力なリスク管理システムに大きく依存しています。これらの参加者は、一般的に流動性が高く、実績の良いプラットフォームを選好します」と指摘します。この動きは、彼が「U字カーブ」と呼ぶ現象を生み出す可能性があります。新しい取引所は最初に一時的に活発になりますが、その後勢いは次第に衰え、流動性は少数の支配的プラットフォームに再集中します。

伝統的金融の歴史もこの予測を裏付けています。1990年代の電子取引の台頭後、多くの取引所や代替取引プラットフォームが登場しましたが、最終的にはCME(米国先物)、ICE(エネルギーデリバティブ)、Eurex(欧州株価指数先物)などの少数の巨頭に市場が集中しました。暗号資産の現物デリバティブ市場も同様の道をたどっています。Binance、OKX、Bybit、Deribitが中央集権市場を支配し、Hyperliquidは分散型のシェアを急速に拡大しています。

「流動性が多くのデリバティブプラットフォームに分散すると、スプレッド拡大や市場のボラティリティ増大を招きやすい」とLutzは付け加えます。

よくある質問

Perp DEXは中央集権型デリバティブ取引所と比べてどのような主な劣勢があるのか?

Deribitのリテール販売責任者Sidrah Fariqは、チェーン上プラットフォームはブロック時間の制約により遅延やスリッページが生じやすく、中央集権取引所(CEX)は注文処理速度、リスク管理システム、流動性の深さ、機関のプライバシー面で依然として明らかな優位性を持つと指摘しています。これらの差は、大口取引を必要とする機関投資家がCEXを選ぶ理由となっています。

なぜデリバティブ市場では流動性が自然に集中するのか?

マーケットメイカーやプロのトレーダーの行動がこの集中を促進します。彼らは、注文簿の深さがあり、スプレッドが狭く、インフラが信頼できるプラットフォームを好み、資本効率と資産間リスク管理を最適化します。あるプラットフォームがこれらの点で優位に立つと、ネットワーク効果により流動性はさらにそのプラットフォームに集中し、正の循環を形成します。一方、競合は負の循環に陥ります。

将来的に勝ち残るPerp DEXはどれか?

BNB ChainのRongの分析によると、独自の収益機会や取引場所を提供できるプラットフォームが長期的に有利です。既存のプラットフォームの機能を単に模倣するだけでは、流動性はエコシステム間に分散し、支配的な存在にはなり得ません。現状では、Hyperliquidは分散型永続先物の先行者優位を築いており、Aster(BNB Chain)やDecibel(Aptos)はそれぞれのブロックチェーンエコシステムにおける差別化を模索しています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし