✨ゴールドマン・サックス、ビットコインへの新たな動き

💥「収益重視」ETF申請💥

✨世界的な大手は、オプション戦略を通じて定期的なキャッシュフローを狙った最初のビットコインファンドの申請をSECに提出しました。スポットETFに続き、競争は「アクセス」から「利回り」へとシフトしています。

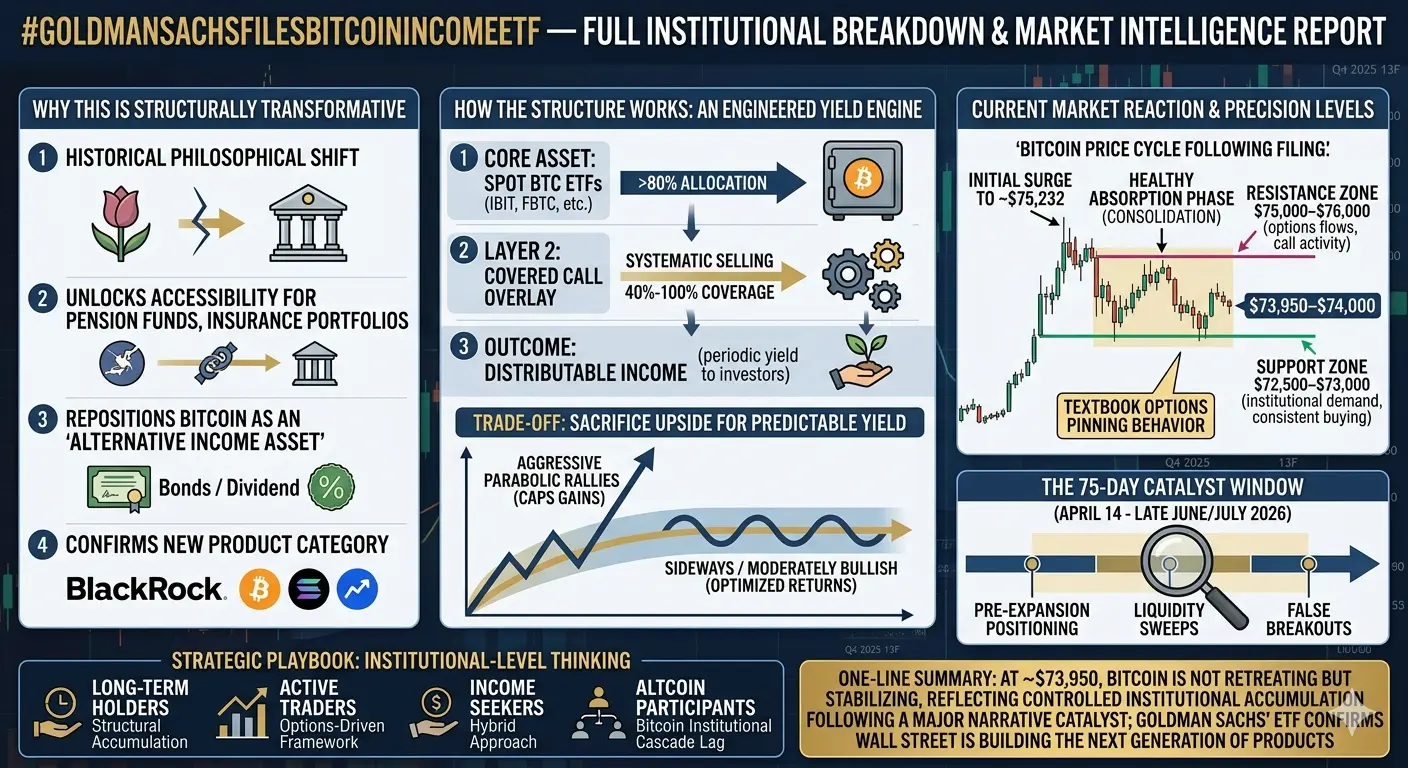

✨資産運用額が3.7兆ドルに達するゴールドマン・サックスは、暗号市場において第3のフェーズを開始する一歩を踏み出しました。同銀行は、米証券取引委員会(SEC)に「ビットコインプレミアムインカムETF」の申請を行いました(SEC)。このETFは、少なくとも80%をビットコイン関連資産に投資し、オプションの売却によるプレミアム収入を得ることを目的としています。

✨この申請は、ゴールドマン・サックスとして初の直接的なビットコインETF商品となります。スポットビットコインの上場投資信託とは異なり、このファンドの構造は価格追跡だけでなく、投資家に定期的なキャッシュフローを提供することも目指しています。

🤔このファンドはどのように機能するのか?

✨SECの書類によると、基本戦略は二つの柱に基づいています。

✨コアポジション:資産の少なくとも80%をビットコイン連動の上場投資信託に保有。

収益エンジン:これらのポジションに対してコールオプションを売ることでプレミアム収入を得る。このアプローチは、低金利環境下で投資家によく使われる「インカム投資」手法を暗号通貨に持ち込むものです。

✨ゴールドマンは、このモデルにより、高いボラティリティをリスクから収入源へと変換できると主張しています。

🧐なぜこれが重要なのか?

✨ブラックロック主導のスポットETFの波の後、ウォール街の議論は変わりつつあります。「ビットコインにアクセスする方法」から「ビットコインから持続可能なリターンを生み出す方法」へと。

✨ゴールドマンの動きは、同銀行の従来の暗号資産に対する慎重な姿勢から完全にシフトしたことを示しています。同銀行は現在、ビットコインETFのポジションを数百万ドル保有しており、過去1年でほぼ50%増加しています。

🕵️ 市場への三つの潜在的影響:

1. 機関投資家の需要拡大:ETFはもはや単なる価格追跡ツールではなく、キャッシュを生み出す商品へと変貌しています。この構造により、年金基金、保険会社、大規模なリスク回避投資家にとってビットコインのアクセスが容易になる可能性があります。

2. ボラティリティの再定義:長年リスクと見なされてきたボラティリティは、オプションプレミアムのおかげで収入の可能性に変わりつつあります。高いボラティリティは、このファンドにおいてより高いプレミアムを意味します。

3. 市場構造の強化:デリバティブを基盤とした戦略の台頭により、スポット買いの代わりにヘッジや構造化商品が増加します。これにより、市場はより深く、かつより洗練されたものとなるでしょう。

第三のフェーズ:金融化

✨アナリストは、ビットコインの進化を三つのフェーズに要約しています。

2010–2017年:投機

2020–2024年:機関投資家の採用

2025年以降:金融化と収益創出

✨ゴールドマンの申請が承認されれば、ビットコインは何兆ドルもの従来のポートフォリオにとって「配当のような」資産になる可能性があります。これにより、伝統的な金融と暗号資産の境界が大きく曖昧になるでしょう。

✨しかし、専門家は警告します:収益重視の構造は、より複雑なリスクも伴います。オプション戦略は、市場の下落時にリターンを制限し、投資家がビットコインの上昇から完全に利益を得るのを妨げる可能性があります。

✨要するに:ビットコインはもはや単なる「買って持ち続ける」資産ではありません。ゴールドマン・サックスの動きは、それを新たな収益手段へと変革し、金融工学の中心に据えようとする努力の最も具体的な兆候です。

$400 $BTC $BTC

💥「収益重視」ETF申請💥

✨世界的な大手は、オプション戦略を通じて定期的なキャッシュフローを狙った最初のビットコインファンドの申請をSECに提出しました。スポットETFに続き、競争は「アクセス」から「利回り」へとシフトしています。

✨資産運用額が3.7兆ドルに達するゴールドマン・サックスは、暗号市場において第3のフェーズを開始する一歩を踏み出しました。同銀行は、米証券取引委員会(SEC)に「ビットコインプレミアムインカムETF」の申請を行いました(SEC)。このETFは、少なくとも80%をビットコイン関連資産に投資し、オプションの売却によるプレミアム収入を得ることを目的としています。

✨この申請は、ゴールドマン・サックスとして初の直接的なビットコインETF商品となります。スポットビットコインの上場投資信託とは異なり、このファンドの構造は価格追跡だけでなく、投資家に定期的なキャッシュフローを提供することも目指しています。

🤔このファンドはどのように機能するのか?

✨SECの書類によると、基本戦略は二つの柱に基づいています。

✨コアポジション:資産の少なくとも80%をビットコイン連動の上場投資信託に保有。

収益エンジン:これらのポジションに対してコールオプションを売ることでプレミアム収入を得る。このアプローチは、低金利環境下で投資家によく使われる「インカム投資」手法を暗号通貨に持ち込むものです。

✨ゴールドマンは、このモデルにより、高いボラティリティをリスクから収入源へと変換できると主張しています。

🧐なぜこれが重要なのか?

✨ブラックロック主導のスポットETFの波の後、ウォール街の議論は変わりつつあります。「ビットコインにアクセスする方法」から「ビットコインから持続可能なリターンを生み出す方法」へと。

✨ゴールドマンの動きは、同銀行の従来の暗号資産に対する慎重な姿勢から完全にシフトしたことを示しています。同銀行は現在、ビットコインETFのポジションを数百万ドル保有しており、過去1年でほぼ50%増加しています。

🕵️ 市場への三つの潜在的影響:

1. 機関投資家の需要拡大:ETFはもはや単なる価格追跡ツールではなく、キャッシュを生み出す商品へと変貌しています。この構造により、年金基金、保険会社、大規模なリスク回避投資家にとってビットコインのアクセスが容易になる可能性があります。

2. ボラティリティの再定義:長年リスクと見なされてきたボラティリティは、オプションプレミアムのおかげで収入の可能性に変わりつつあります。高いボラティリティは、このファンドにおいてより高いプレミアムを意味します。

3. 市場構造の強化:デリバティブを基盤とした戦略の台頭により、スポット買いの代わりにヘッジや構造化商品が増加します。これにより、市場はより深く、かつより洗練されたものとなるでしょう。

第三のフェーズ:金融化

✨アナリストは、ビットコインの進化を三つのフェーズに要約しています。

2010–2017年:投機

2020–2024年:機関投資家の採用

2025年以降:金融化と収益創出

✨ゴールドマンの申請が承認されれば、ビットコインは何兆ドルもの従来のポートフォリオにとって「配当のような」資産になる可能性があります。これにより、伝統的な金融と暗号資産の境界が大きく曖昧になるでしょう。

✨しかし、専門家は警告します:収益重視の構造は、より複雑なリスクも伴います。オプション戦略は、市場の下落時にリターンを制限し、投資家がビットコインの上昇から完全に利益を得るのを妨げる可能性があります。

✨要するに:ビットコインはもはや単なる「買って持ち続ける」資産ではありません。ゴールドマン・サックスの動きは、それを新たな収益手段へと変革し、金融工学の中心に据えようとする努力の最も具体的な兆候です。

$400 $BTC $BTC