これまでの中東紛争後、金価格の中期的な動きはドルの信用と流動性の要因に依存しています。今回の紛争展望では、流動性緩和とドル信用の弱化という二大傾向の継続が金価格を押し上げると予想されます。歴史的に評価や株価の分位数の優位性は金鉱セクターの上昇余地を強化し、現在の主要企業のPER水準が15-20倍の過去最低水準に下落していることや、近年の株価高値と金価格高値が高度に同期していることを考慮すると、金価格の新高値が株価の新高値を促進すると見込んでいます。**▍**中東紛争後半年間の金価格平均上昇率は10%に達しています。--------------------------1970年以来の中東12回の大規模紛争前後の金価格動向を振り返ると、戦争勃発後の短期(1日/週/月)での上昇は限定的ですが、中期(半年間)では平均10%の上昇を示しています。金価格に影響を与える五つの主要要因(原油関与の有無、戦前の予想、戦争の速度、ドルの信用、流動性)について、少なくとも三つがプラスの影響を与える期間には、金価格の半年間平均上昇率は34%に達しています。今回の中東紛争においても、最初の三つの戦争関連要因は状況次第で不確実性がありますが、ドルの信用と流動性の好調要因は変わらず、歴史的な状況を参考に今後の金価格の上昇を引き続き期待しています。▍流動性緩和とドル信用の弱化の共振が金価格を押し上げ続ける見込みです。-------------------------中東紛争発生後半年間、金価格が上昇した期間は、ドル信用や流動性の好材料があった時期に集中しています。具体的には、ヨム・キプール戦争、イラク戦争、2008年のガザ戦争、リビア戦争、イスラエル・パレスチナ紛争、イラン・イスラエル紛争、イラン・イラク紛争などの際に、金価格は半年間平均26%の上昇を示し、超過収益は16パーセントポイントに達しました。歴史的に戦争関連の要因が重なると金価格の上昇弾力性は増しますが、中期的な動きはドル信用と流動性の好調に依存します。今回の紛争展望では、これら二つの要素の継続的な共振を想定しています。**1)一つは、流動性緩和の道筋は変わらず、「スタグフレーション懸念」が潜在的なきっかけとなることです。**過去三年間、米国の雇用が予想を下回る局面では、金価格は通常加速して上昇しています。2024年3-10月、2025年9-10月、2025年12月-2026年1月などです。2026年2月には、米国の非農業雇用と失業率のデータが稀に一致して米国の雇用弱含みリスクを示し、市場の利下げ期待を高めています。私たちは、ワシントン・ウォッシュバーン議長のもと、今年は25ベーシスポイントの利下げを1-2回見込み、流動性緩和の流れは変わらないと考えています。関税や原油のインフレへの遅行的影響もあり、Q1-3の主要経済圏の実質金利は低下傾向を辿る見込みで、ETFの増加と金価格の上昇に寄与します。歴史的に、二つの戦争(イラン・イラク戦争、ロシア・ウクライナ戦争)の後に油価が上昇し、FRBの引き締めに転じて金価格が下落した例もありますが、当時の米国のインフレはすでに高水準にあり、現在の静的インフレと油価の伝導幅は大きく縮小しています。米国の政策方針も異なるため、過去の滞貨インフレ期における金価格の上昇確率と上昇幅は高く、現状の米国経済の「スタグフレーション類似」リスクの高まりは金価格にとって潜在的な追い風です。**2)二つ目は、ドル信用の弱化傾向が継続し、「米国債懸念」のプレミアムが強まる見込みです。**世界黄金協会のデータによると、ロシア・ウクライナ紛争以降、「ドル離れ」傾向が促進され、世界の中央銀行による金購入は2022-2024年に平均千トン超、2025年も863トンと高水準を維持しています。根底には、市場が米国の国債問題や対外関与、国内の制度運用に対する懸念を高めていることがあります。この傾向は今後も続く見込みです。歴史的に、米国債の法定上限引き上げや、上限突破後の半年間において、金価格は平均4.4%から11%の上昇を示しています。現在の米国債上限の財政制約効果は著しく弱まり、「上限引き上げと突破の無限ループ」が金価格の継続的な上昇を促す可能性があります。金融危機後の金価格の過剰上昇と米国信用の弱化の関係を参考にすると、金価格の適正水準は5000ドル/トロイオンス以上と推定され、ドル信用の弱化、流動性緩和、リスク回避の三要素の重なりにより、年内に6000ドル/トロイオンスに到達する可能性もあります。▍評価は盾、金価格は矛、黄金セクターは再び最高値を目指す見込みです。----------------------中東紛争発生後、信達黄金指数の短期上昇は限定的でしたが、半年間の平均上昇率は35%、金価格の好材料が集中した局面では60%に達しています。黄金セクターのパフォーマンスは紛争後に一定の差異があり、株価の金価格に対する上昇または下落の乖離は、評価分位数や株価分位数の影響を大きく受けます。例えば、2008年と2014年のガザ戦争後の半年間の金価格変動は+6.5%/-9.3%ですが、信達黄金指数はそれぞれ+136%、+58%と大きく上昇しています。これは、スタート地点の評価や株価が低位にあったためです。定量的に見ると、2月初旬以降の黄金セクターの短期調整により、株価の分位数は歴史的極値圏から大きく離れ、評価分位数の優位性はより顕著になっています。主要企業の2026年予想PERは15-20倍の過去最低水準に下がり、安全域が高まっています。定性的には、歴史的に黄金セクターの株価高値は金価格の高値より6-10ヶ月早く出現することが多いですが、2020年以降(特に2025年以降)、金価格の頻繁な予想外の上昇に伴い、株価と金価格の高値の同期パターンは何度も確認されています。年内に金価格が新高値に向かう中、黄金セクターの株価も新高値を更新する可能性が高まっています。本文出典:中信証券研究リスク提示および免責条項市場にはリスクが伴い、投資は慎重に行う必要があります。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。読者は本記事の意見や見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

中信証券:金鉱セクターは再び過去最高を更新する見込み

これまでの中東紛争後、金価格の中期的な動きはドルの信用と流動性の要因に依存しています。今回の紛争展望では、流動性緩和とドル信用の弱化という二大傾向の継続が金価格を押し上げると予想されます。歴史的に評価や株価の分位数の優位性は金鉱セクターの上昇余地を強化し、現在の主要企業のPER水準が15-20倍の過去最低水準に下落していることや、近年の株価高値と金価格高値が高度に同期していることを考慮すると、金価格の新高値が株価の新高値を促進すると見込んでいます。

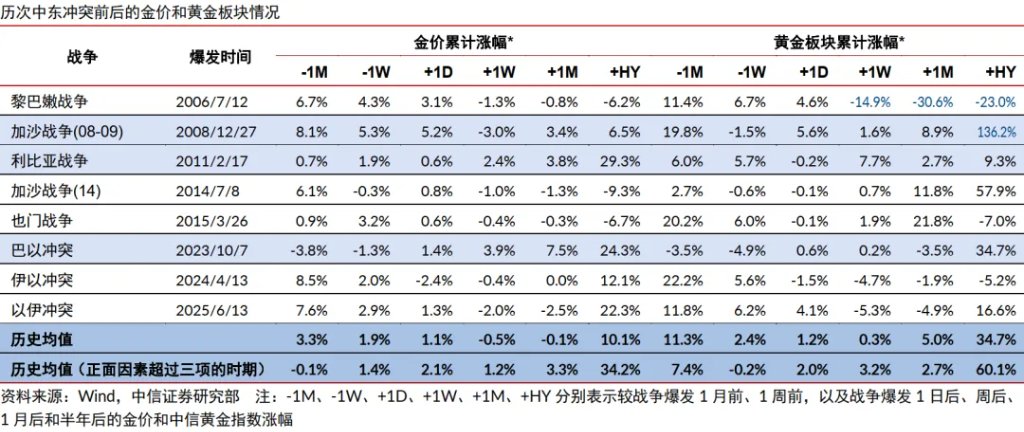

▍中東紛争後半年間の金価格平均上昇率は10%に達しています。

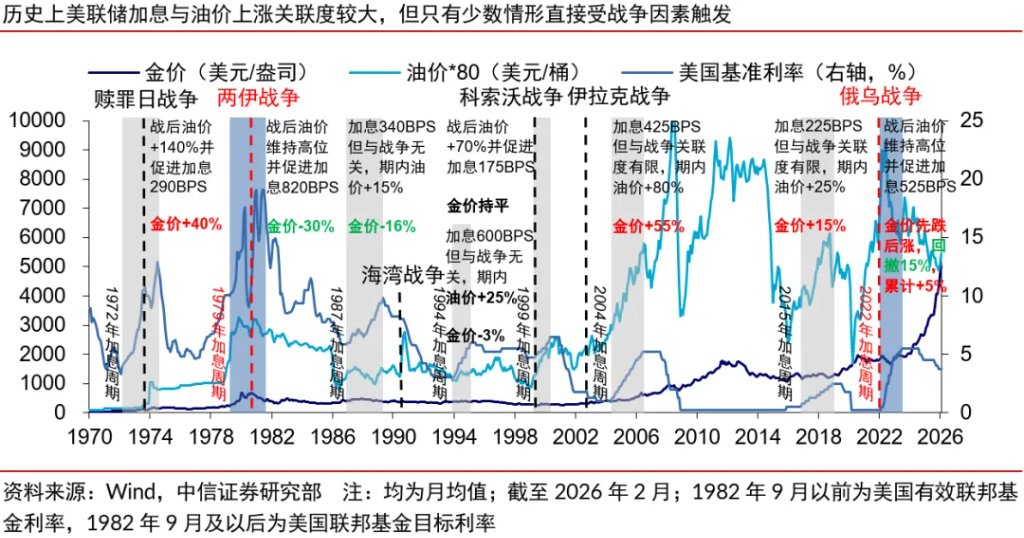

1970年以来の中東12回の大規模紛争前後の金価格動向を振り返ると、戦争勃発後の短期(1日/週/月)での上昇は限定的ですが、中期(半年間)では平均10%の上昇を示しています。金価格に影響を与える五つの主要要因(原油関与の有無、戦前の予想、戦争の速度、ドルの信用、流動性)について、少なくとも三つがプラスの影響を与える期間には、金価格の半年間平均上昇率は34%に達しています。今回の中東紛争においても、最初の三つの戦争関連要因は状況次第で不確実性がありますが、ドルの信用と流動性の好調要因は変わらず、歴史的な状況を参考に今後の金価格の上昇を引き続き期待しています。

▍流動性緩和とドル信用の弱化の共振が金価格を押し上げ続ける見込みです。

中東紛争発生後半年間、金価格が上昇した期間は、ドル信用や流動性の好材料があった時期に集中しています。具体的には、ヨム・キプール戦争、イラク戦争、2008年のガザ戦争、リビア戦争、イスラエル・パレスチナ紛争、イラン・イスラエル紛争、イラン・イラク紛争などの際に、金価格は半年間平均26%の上昇を示し、超過収益は16パーセントポイントに達しました。歴史的に戦争関連の要因が重なると金価格の上昇弾力性は増しますが、中期的な動きはドル信用と流動性の好調に依存します。今回の紛争展望では、これら二つの要素の継続的な共振を想定しています。

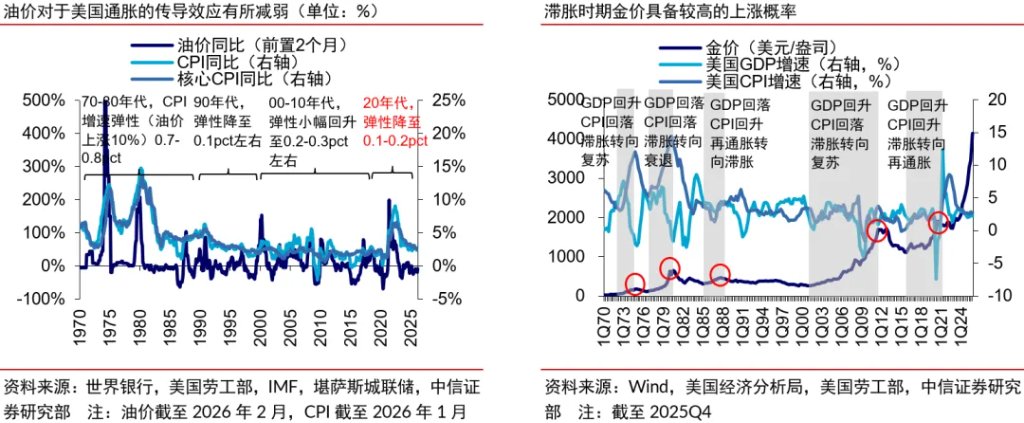

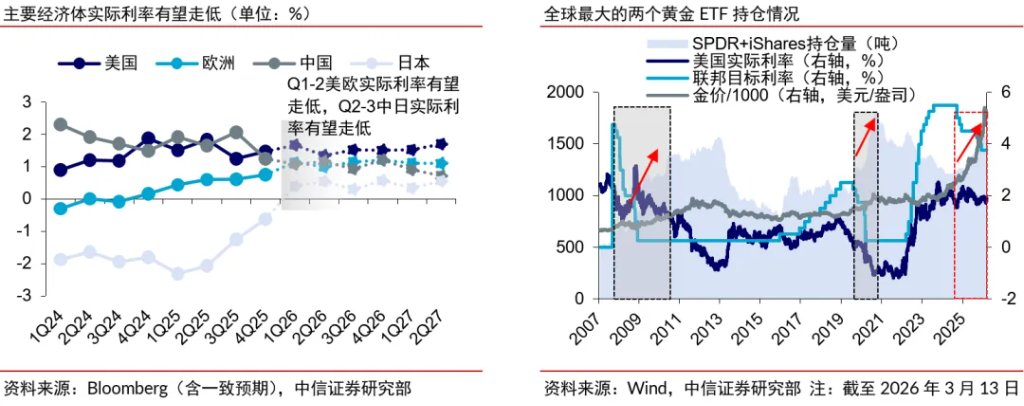

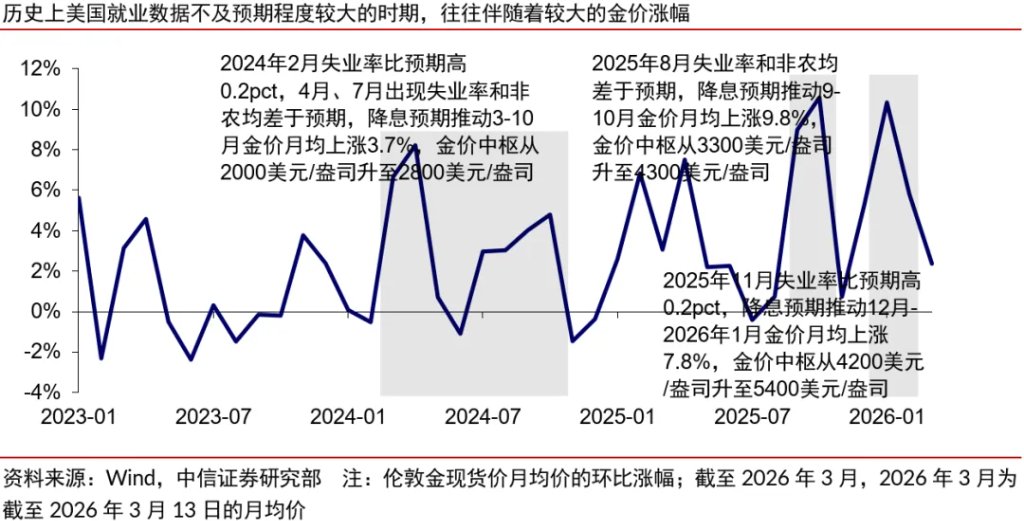

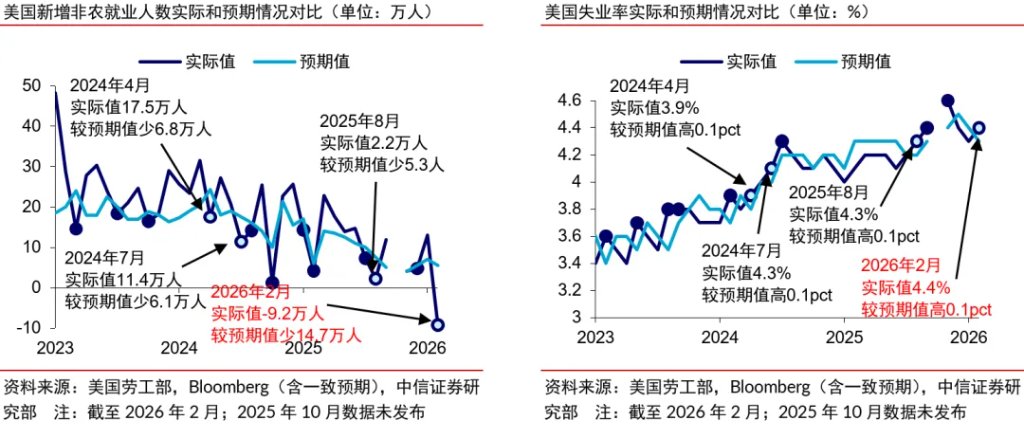

**1)一つは、流動性緩和の道筋は変わらず、「スタグフレーション懸念」が潜在的なきっかけとなることです。**過去三年間、米国の雇用が予想を下回る局面では、金価格は通常加速して上昇しています。2024年3-10月、2025年9-10月、2025年12月-2026年1月などです。2026年2月には、米国の非農業雇用と失業率のデータが稀に一致して米国の雇用弱含みリスクを示し、市場の利下げ期待を高めています。私たちは、ワシントン・ウォッシュバーン議長のもと、今年は25ベーシスポイントの利下げを1-2回見込み、流動性緩和の流れは変わらないと考えています。関税や原油のインフレへの遅行的影響もあり、Q1-3の主要経済圏の実質金利は低下傾向を辿る見込みで、ETFの増加と金価格の上昇に寄与します。歴史的に、二つの戦争(イラン・イラク戦争、ロシア・ウクライナ戦争)の後に油価が上昇し、FRBの引き締めに転じて金価格が下落した例もありますが、当時の米国のインフレはすでに高水準にあり、現在の静的インフレと油価の伝導幅は大きく縮小しています。米国の政策方針も異なるため、過去の滞貨インフレ期における金価格の上昇確率と上昇幅は高く、現状の米国経済の「スタグフレーション類似」リスクの高まりは金価格にとって潜在的な追い風です。

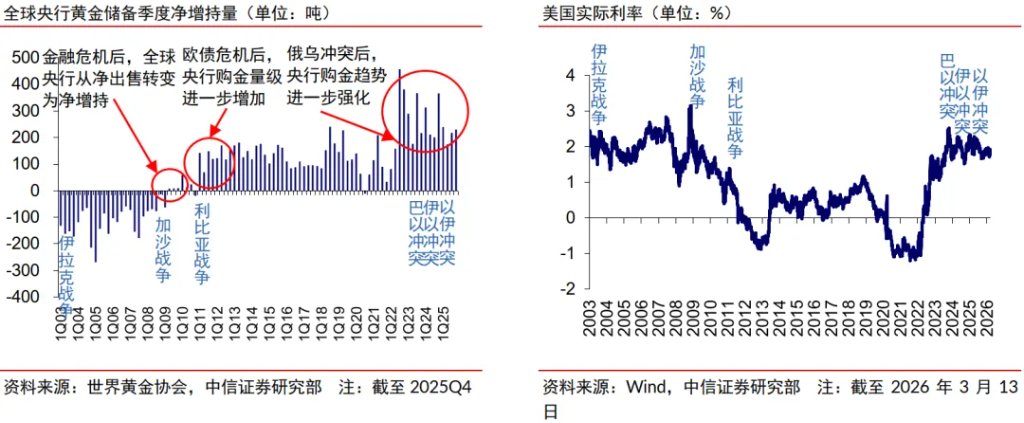

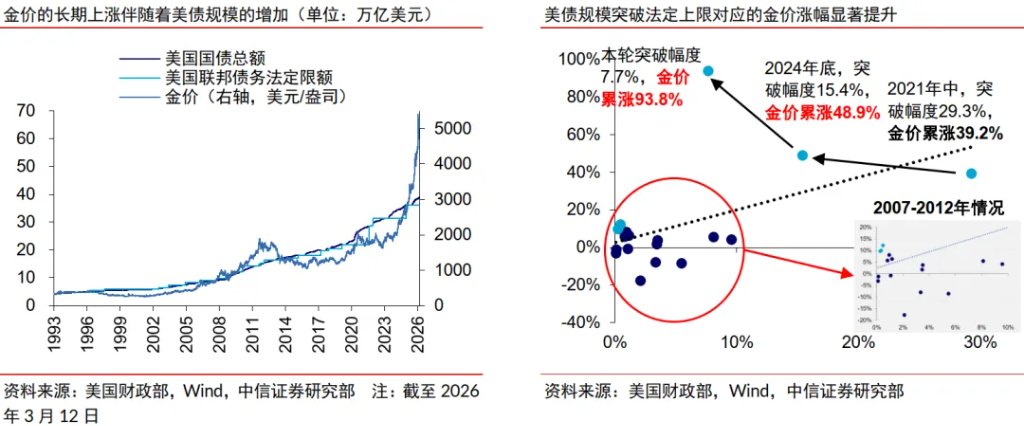

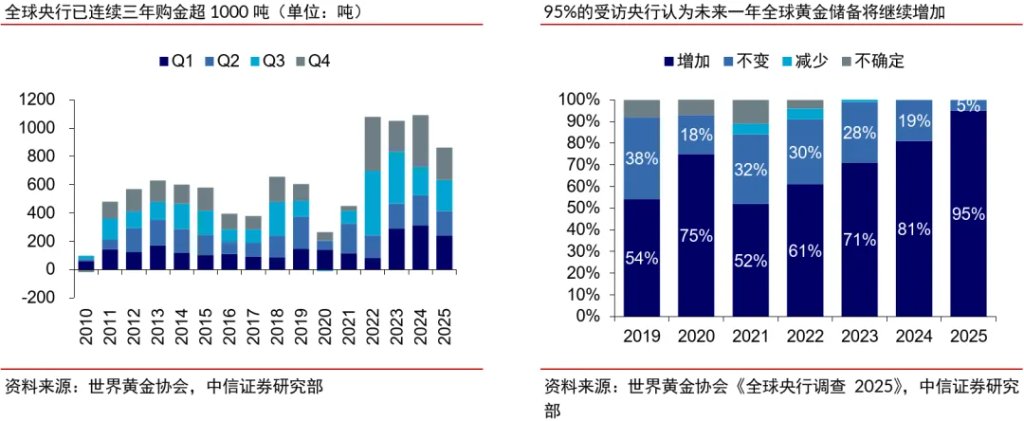

**2)二つ目は、ドル信用の弱化傾向が継続し、「米国債懸念」のプレミアムが強まる見込みです。**世界黄金協会のデータによると、ロシア・ウクライナ紛争以降、「ドル離れ」傾向が促進され、世界の中央銀行による金購入は2022-2024年に平均千トン超、2025年も863トンと高水準を維持しています。根底には、市場が米国の国債問題や対外関与、国内の制度運用に対する懸念を高めていることがあります。この傾向は今後も続く見込みです。歴史的に、米国債の法定上限引き上げや、上限突破後の半年間において、金価格は平均4.4%から11%の上昇を示しています。現在の米国債上限の財政制約効果は著しく弱まり、「上限引き上げと突破の無限ループ」が金価格の継続的な上昇を促す可能性があります。金融危機後の金価格の過剰上昇と米国信用の弱化の関係を参考にすると、金価格の適正水準は5000ドル/トロイオンス以上と推定され、ドル信用の弱化、流動性緩和、リスク回避の三要素の重なりにより、年内に6000ドル/トロイオンスに到達する可能性もあります。

▍評価は盾、金価格は矛、黄金セクターは再び最高値を目指す見込みです。

中東紛争発生後、信達黄金指数の短期上昇は限定的でしたが、半年間の平均上昇率は35%、金価格の好材料が集中した局面では60%に達しています。

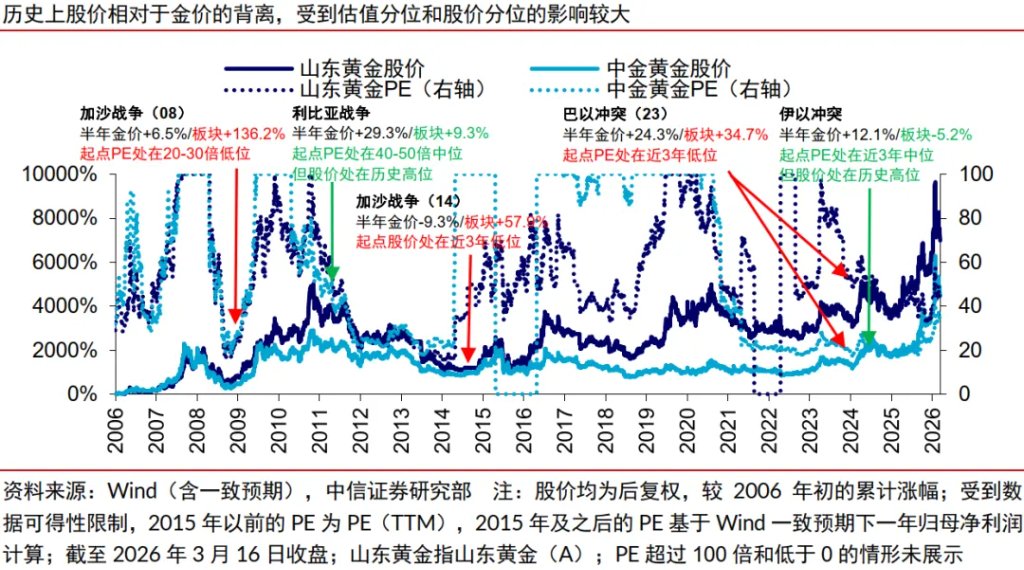

黄金セクターのパフォーマンスは紛争後に一定の差異があり、株価の金価格に対する上昇または下落の乖離は、評価分位数や株価分位数の影響を大きく受けます。例えば、2008年と2014年のガザ戦争後の半年間の金価格変動は+6.5%/-9.3%ですが、信達黄金指数はそれぞれ+136%、+58%と大きく上昇しています。これは、スタート地点の評価や株価が低位にあったためです。

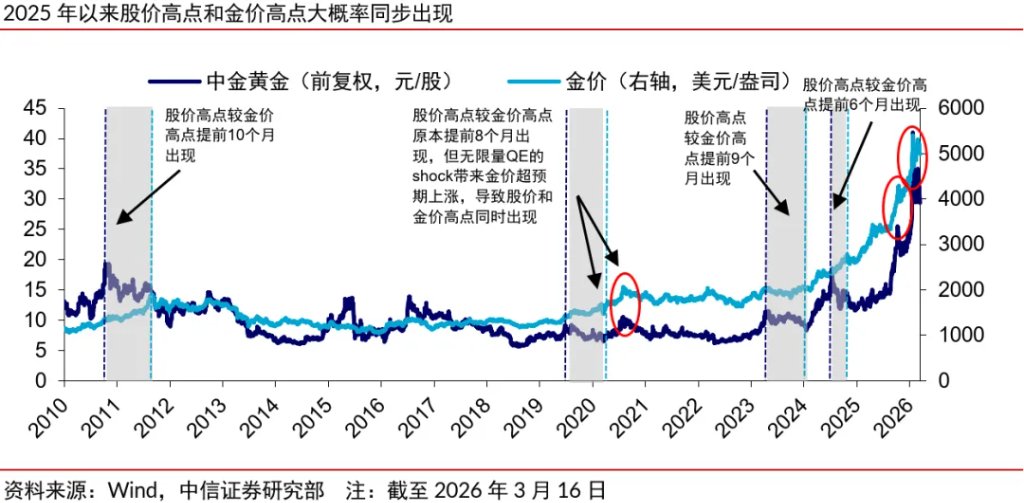

定量的に見ると、2月初旬以降の黄金セクターの短期調整により、株価の分位数は歴史的極値圏から大きく離れ、評価分位数の優位性はより顕著になっています。主要企業の2026年予想PERは15-20倍の過去最低水準に下がり、安全域が高まっています。定性的には、歴史的に黄金セクターの株価高値は金価格の高値より6-10ヶ月早く出現することが多いですが、2020年以降(特に2025年以降)、金価格の頻繁な予想外の上昇に伴い、株価と金価格の高値の同期パターンは何度も確認されています。年内に金価格が新高値に向かう中、黄金セクターの株価も新高値を更新する可能性が高まっています。

本文出典:中信証券研究

リスク提示および免責条項

市場にはリスクが伴い、投資は慎重に行う必要があります。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。読者は本記事の意見や見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。