ポケモンカードのトークン化による週次収益が約540万、CourtyardがRWAコレクティブルの実現可能性を検証

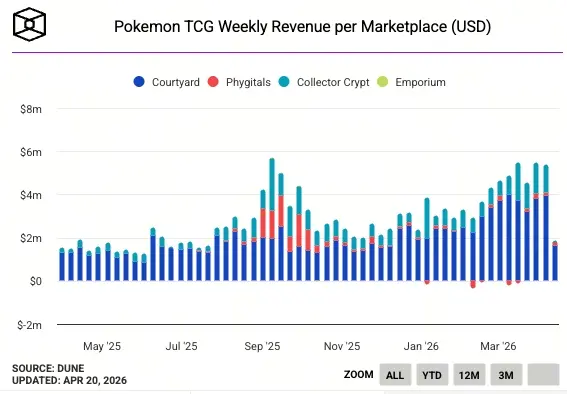

4月6日までの週に、ポケモンのトレーディングカードゲームのトークン化市場の週次収益成長が538万ドルに到達し、2025年9月の最高記録をわずかに下回りました。今回の新高値到達ルートは構造的に異なります。2025年9月のピークはCollector Crypt TGEの単一の1週間に集中していたのに対し、現在の高値は連続6週間のオーガニックな積み上げによって生じており、Courtyardプラットフォームが主な貢献者です。

Courtyardモデル:実物カード+償還可能NFTによる流動性パッケージャー

Courtyardの中核設計は、ユーザーの実物ポケモンカードを第三者機関がカストディ(預かり)し、プラットフォームは実物カードに交換できるNFTを裏付けとして発行することです。この設計は、特定のユーザー層を惹きつけています。すなわち、散発的な流動性を求める一方で、暗号資産ネイティブの投機リスクを負うことを望まない従来のコレクターです。トークン化レイヤーは「純粋な投機ツール」ではなく、「流動性パッケージャー」(liquidity wrapper)として機能します。

さらに重要なのは、トークンが実物のデリバリーに直接使えるため、オンチェーン市場の価格発見機能が実物資産による裏付けの検証を得られる点です。これは2021年のNFTブームのほとんどすべてのプロジェクトが実現できなかった中核機能です。

トークン化コレクティブルがNFT時代を超える本質的な違い

2021年のNFTの失敗の根源は、多くのNFTが実物資産との裏付け(アンカー)や明確なユースケースを欠き、価値が市場のセンチメントに強く依存していたことにあります。Courtyardモデルの持続可能性は、3つの構造的な違いに支えられています。

各NFTは、機関によって保管される実物カードに対応しており、いつでも償還(引き換え)が可能です。需要は、ポケモンカードの既存のコレクション市場から生まれ、「暗号資産の物語」に依存しません。トークン化は、高価値の実物カードに対してオンチェーンでの流通可能性を提供し、高端カード取引の摩擦コストを下げます。

この構造により、トークン化コレクティブルは正式に「NFT関連」カテゴリーから、独立した実行可能性を備えたRWAのサブカテゴリへ格上げされます。

長期展望:スポーツカード、腕時計、あるいは次の複製可能なトラック

アナリストは、Courtyardモデルに複製可能性があるなら、次の有望な適用領域として、スポーツカード(NBA、MLB)、高級腕時計、限定スニーカーなどが挙げられるとしています。これは、成熟したコレクション市場がある一方で、実物の流動性が制限されやすいカテゴリです。短期のリスクは、実物のポケモンカード市場における強気の景気循環が終われば、プラットフォームの取引量がそれに伴って大きく減少する可能性があることです。

よくある質問

Courtyardのトークン化ポケモンカードはどのように機能しますか?

ユーザーが実物のポケモンカードを第三者機関に預けると、対応するNFTの証憑(証明書)を受け取ります。これらのNFTはオンチェーンで自由に取引でき、保有者はいつでも対応する実物カードへの交換を要求できます。この仕組みにより、コレクターは実物カードを売却せずに流動性を操作しつつ、実物資産の所有権を保持できます。

今回の高値と2021年のNFTブームの本質的な違いは何ですか?

2021年のNFT取引量は主に、純粋な投機ニーズによって駆動され、実物資産の裏付けが欠けていました。Courtyardの現在の高値は、有機的な需要(TGEの単週での爆発的な増加ではなく、6週間にわたる継続的な積み上げ)、実物資産による裏付け(各NFTが実物カードに対応)、そして既存のコレクション市場に提供すること(暗号資産ネイティブのユーザーに依存しない)に基づいており、持続可能性は大幅に強いと言えます。

トークン化コレクティブルの分野における主な短期リスクは何ですか?

短期で最大のリスクは、実物のポケモンカード市場それ自体の周期的な調整です。現在のCourtyardの需要は、実物カード市場の熱に大きく依存しています。そのため、ポケモンカードのコレクション熱が冷めれば、トークン化市場の取引量もそれに伴って減少する可能性があります。プラットフォームがスポーツカード、腕時計など他のカテゴリへうまく拡張できるかどうかが、長期的な継続的成長の鍵です。

関連ニュース

ビットコイン79億ドルのオプションは今週金曜日に満期を迎え、7万5000ドルの水準は調整の兆候になり得る

マイクロストラテジー、1週間で34,164 BTCを購入、総額25.4億ドル:史上3番目の買い入れで、総保有量が81.5万枚となりブラックロックを上回る

ビットコインの4回目の半減期における上昇率が鈍化、アナリスト:「BTCはすでに『新常態』に入った可能性」

ビットコインETFは3週連続で純流入、先週は9.96億で1月以来の新高値

Piネットワークのメインネット解放で530万枚のトークンが解禁され、流通が増えて市場の注目が高まっています