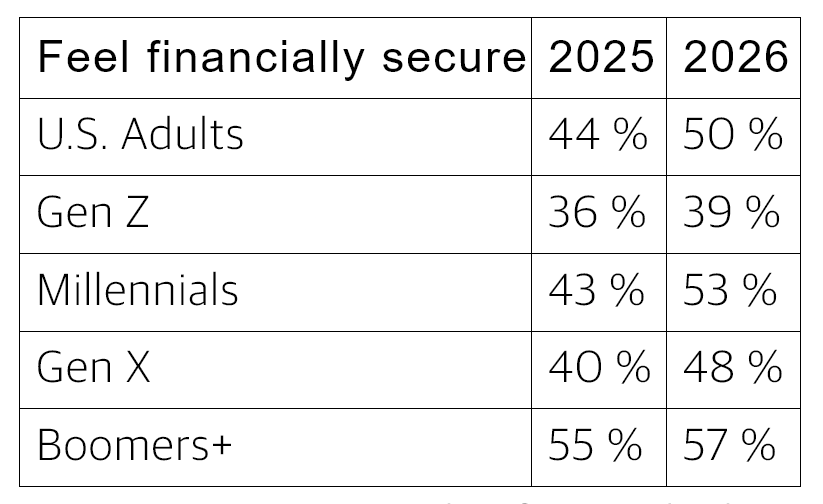

73%の財務困難に直面するアメリカ人が暗号通貨に流入し、金融虚無主義がZ世代に蔓延

西北互惠人壽保險公司の最新調査によると、暗号通貨、マーケット予測、スポーツベッティングなどの投機的資産を利用または検討しているアメリカ人の73%が、経済的に困窮していると感じているためだと回答しています。彼らは高リスク資産が従来の方法よりも早く財務目標を達成できると信じているのです。この割合はZ世代ではさらに高く、80%に達し、30%以上のZ世代とミレニアル世代は2026年までに暗号通貨に投資する予定だと答えています。

金融虚無主義の台頭:なぜ伝統的な道は魅力を失ったのか

(出典:西北互惠人壽保險公司)

「金融虚無主義」という概念は、アメリカの若い世代の財務行動を理解するための核心的枠組みとなりつつあります。その核心は、従来の富の蓄積方法――ゆっくり貯蓄し、堅実に投資し、何十年も待ってやっと安定する――が、高い家賃や借金、停滞する住宅夢に苦しむ普通の人々にとっては遅くて非現実的だということです。

人々が働き続けても財務的にまったく進展せず、むしろ遅れをとると感じるとき、投機的資産はもはや無謀な賭けではなく、むしろ「追いかける投資」として現実的に映るのです。この心理的変化は非合理的なものではなく、客観的環境への適応的反応です――高リスク資産自体が成功を保証するわけではないにもかかわらず。

生活費危機の実態数字

インフレデータは表面上は緩やかになっている(2026年1月の12か月CPI成長率は2.4%で、前月の2.7%より低い)が、アメリカの家庭の実際の生活圧力はそれに伴って緩和されていません。調査や統計は、インフレ指数よりもはるかに複雑な実情を示しています。

生活費の共通認識:87%のアメリカ人が、アメリカは深刻な生活費危機に直面していると考えている

基本支出の圧迫:半数以上が家賃などの固定費を期限内に支払えず、50%が食品など必需品の負担に苦しんでいる

中所得層の停滞:53%のアメリカ成人は、現状の生活水準を維持するのがやっとであり、医療、エネルギー、食品の支出が予算を超えていると答えている

クレジットカード危機:ニューヨーク連邦準備銀行のデータによると、2025年末のクレジットカード残高は1兆2800億ドルに達し、四半期で440億ドル増加している。クレジットカードの金利は依然として20%以上を維持している

住宅の絶望感:Zillowのデータによると、2026年2月のアメリカの平均月額家賃は1895ドル(前年比約2%増)。三分の二の賃貸者は、今後も理想の家を買うことはできないと考えている

暗号通貨の社会学:挫折に駆られた行動、貪欲さではない

この調査の最も重要な貢献は、アメリカ人が何に投資しているかを示すことではなく、なぜそう選ぶのかを明らかにした点にあります。過去には、暗号通貨は「貪欲なギャンブル」と批判されることが多かったですが、実際のデータは全く異なる動機を示しています――それはシステム的な財務喪失感であり、投機的な貪欲さではありません。

普通のアメリカ人にとって、家も買えず、クレジットカードの金利が20%に達している状況で、暗号通貨が示すのは「一攫千金の可能性」だけではなく、「現状を打破できる唯一のツール」としての意味です。この思考は必ずしも正しいわけではありませんが、何百万人もの心の中で合理的と感じられているのです。

よくある質問

なぜアメリカのインフレデータは改善しているのに、多くの人は依然として財務的に苦しいと感じているのか?

インフレは物価の「上昇速度」を測るものであり、「絶対水準」ではありません。たとえインフレが2.4%に下がったとしても、物価は依然として上昇し続けており、以前より遅くなっただけです。長年積み重なった高い物価(家賃、食品、医療)は、インフレの緩和によってパンデミック前の水準に戻っていません。さらに、クレジットカードの金利は依然として20%超で、多くの家庭はインフレ改善後も財務的な圧迫を感じ続けています。

Z世代が暗号通貨に向かうのは、この世代の財務意識に問題があるからなのか?

この調査結果は、個人の選択ミスではなく、構造的な問題を反映しています。Z世代は、史上最高の住宅価格収入比、最高の教育負債、そしてほぼ閉鎖された住宅市場の中で就職活動を余儀なくされているという現実に直面しています。伝統的な富の蓄積ルートがますます手の届きにくくなる中、高リスク資産への魅力は合理的な反応です。これは必ずしも投機的投資が安全だという意味ではありません。

暗号通貨は本当にアメリカ人の財務危機を解決できるのか?

個人レベルでは、早期に参入した一部の投資者は大きな利益を得ましたが、全体としては、多くの個人投資家の暗号通貨投資のリターンは、積極的に買い続けて長期保有した戦略に比べて遅れをとり、より高い波動リスクを伴っています。暗号通貨は潜在的な短期的富の獲得チャンスを提供しますが、その一方で損失の拡大も招きます。これは個人の財務見通しを変えることはできても、生活費の高騰や賃金の伸び悩み、住宅のアクセス性低下といった構造的な問題を根本的に解決するものではありません。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし