Saylor:如果AI摧毀傳統護城河,比特幣可能大幅上漲

值得信賴的編輯內容,經由行業領先專家和經驗豐富的編輯審核。廣告披露

Michael Saylor 表示,如果人工智慧壓縮企業的「終端價值」並迫使市場停止為長期增長支付溢價,比特幣可能成為最大贏家之一。他的論點是回應 Chamath Palihapitiya 的最新思想實驗,該實驗將 AI 不僅僅視為一個生產力引擎,而是一股可能破壞現代股權估值基本假設的力量。

值得信賴的編輯內容,經由行業領先專家和經驗豐富的編輯審核。廣告披露

Michael Saylor 表示,如果人工智慧壓縮企業的「終端價值」並迫使市場停止為長期增長支付溢價,比特幣可能成為最大贏家之一。他的論點是回應 Chamath Palihapitiya 的最新思想實驗,該實驗將 AI 不僅僅視為一個生產力引擎,而是一股可能破壞現代股權估值基本假設的力量。

Palihapitiya 的核心論點非常嚴峻。如果 AI 使得顛覆更快、更便宜且更持續,投資者可能不再願意為遠期現金流提供保證。在那樣的世界裡,股票將不再被作為長期資產來估值,而是更接近於它們目前產生的價值。

「現代資本市場的整個架構建立在一個少有人檢視的假設上:競爭優勢會隨時間複利增長。護城河持續存在。品牌得以長存。網絡效應提供防禦,」Palihapitiya 寫道。「如果剝除這個假設,你不僅是在重新定價某些股票,而是在拆解一個世紀以來資本配置的哲學基礎。」

他接著將這一邏輯推進到一個建立在顛覆風險之上的估值框架。以美國10年期收益率約4.5%作為起點,並假設股權風險溢價在4%到5%之間,Palihapitiya 認為一個穩定、持久的企業可能合理的自由現金流倍數為10倍到12倍。但一旦 AI 驅動的淘汰成為嚴重的年度風險,這些倍數會迅速下降。在20%的年度顛覆概率下,他估算公平價值約為3.9倍 FCF。若為30%,則降至2.8倍。即使只有10%,也僅約6.5倍。

相關閱讀:AI 會殺死比特幣挖礦嗎?真相在此 這很重要,因為在他的描述中,市場以前也曾這樣做過。他指出數字廣告後的報紙、面對亞馬遜的零售商、能源轉型期間的石油巨頭,甚至 Uber 之後的紐約計程車牌照。在每個案例中,市場並未否認當前現金流的存在,而是在重新定價這些現金流能夠持續多久。

Palihapitiya 將這一論點擴展到更廣泛的市場。以標普500指數估值約58兆美元和企業自由現金流約2.8兆美元來看,他認為將指數以5倍 FCF重新定價,將意味著市場價值約14兆美元,約為75%的下跌。即使是較少的壓縮,也會徹底改變資本的配置方式。

比特幣可能隨著 AI 破壞傳統護城河而大幅上漲

Saylor 的回應簡短,重申了他之前的公開立場。「如果 AI 壓縮終端價值並使每個護城河變得暫時,資本將轉向沒有顛覆風險的資產,」他寫道。「比特幣是數字資本——稀缺、中立,且不受 AI 顛覆的影響。$BTC 應該是這一轉變的主要受益者。」

相關閱讀:如果霍爾木茲海峽局勢不穩,比特幣的命運將如何——詳情 這次交流很快轉向比特幣辯論中的一個熟悉裂痕:量子風險。Palihapitiya 回應說比特幣「到那時候需要具備量子抗性」,促使 Saylor 反駁。「你的 AI 論點假設數字世界是量子抗的。如果量子破解了密碼學,它就會破壞 AI、雲端基礎設施、銀行和互聯網——不僅僅是比特幣。整個技術堆疊都會一起升級。」

Palihapitiya 不以為然。「不。一個價值存儲工具必須百分之百抗駭。這是存在的特徵,」他寫道。「對其他行業來說,這很重要,但不那麼二元/存在性。」

加密貨幣界的其他人士則加入了細節。BitGo CEO Mike Belshe 表示雙方都部分正確,他認為比特幣很可能是「最容易被量子攻擊的‘低垂果實’」,即使其他系統也會受到影響。他補充說:「相較於其他努力,這實在太容易了。同樣,比特幣也是最容易實現量子抗性的——技術上解決方案很乾淨,只是缺乏治理和決策力。量子解決方案的銀行系統會更困難,工作量也更長,但至少集中決策更容易。」

Helius Labs CEO Mert Mumtaz 也從另一個角度做出類似的區分:「那些系統能比比特幣更快地檢測、緩解和修復量子威脅,這是去中心化的代價。EC2 機器被駭(反正不會發生)遠不及你的整個金融體系被洗劫的嚴重性。」

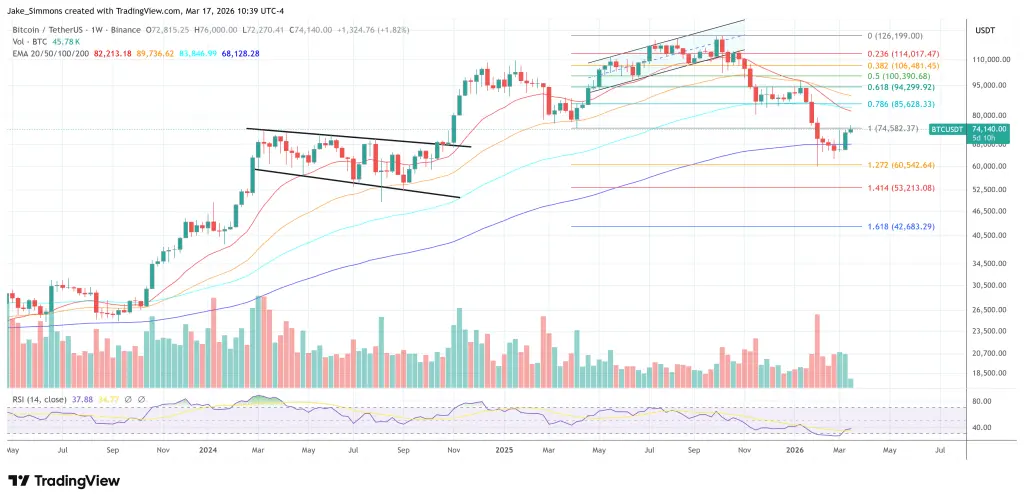

截至發稿時,比特幣交易價格為74,140美元。

比特幣必須突破1.0斐波那契水平,1週線圖 | 資料來源:TradingView.com上的BTCUSDT

特色圖片由 DALL.E 創作,圖表來自 TradingView.com

比特幣必須突破1.0斐波那契水平,1週線圖 | 資料來源:TradingView.com上的BTCUSDT

特色圖片由 DALL.E 創作,圖表來自 TradingView.com

編輯流程 為 bitcoinist 提供經過徹底研究、準確且公正的內容。我們堅持嚴格的資料來源標準,每個頁面都由我們的頂尖技術專家和經驗豐富的編輯團隊進行嚴謹審核。這個流程確保我們內容的完整性、相關性和價值,為讀者提供可靠資訊。