Google、Microsoft、Amazon AI 財報季:萬億美元 AI 投資能否兌現商業回報?

市場正在經歷一次根本性的敘事切換。2024年至2025年,資本市場獎勵的是「誰投入更多」——GPU採購量、資料中心佔地面積、AI模型參數規模構成了估值溢價的核心邏輯。但進入2026年,同一批投資者開始追問一個更本質的問題:這些投入什麼時候開始產生現金流?

答案將在這三份財報中逐步浮現。

AI超級週期進入第二階段:從資本投入轉向收益驗證

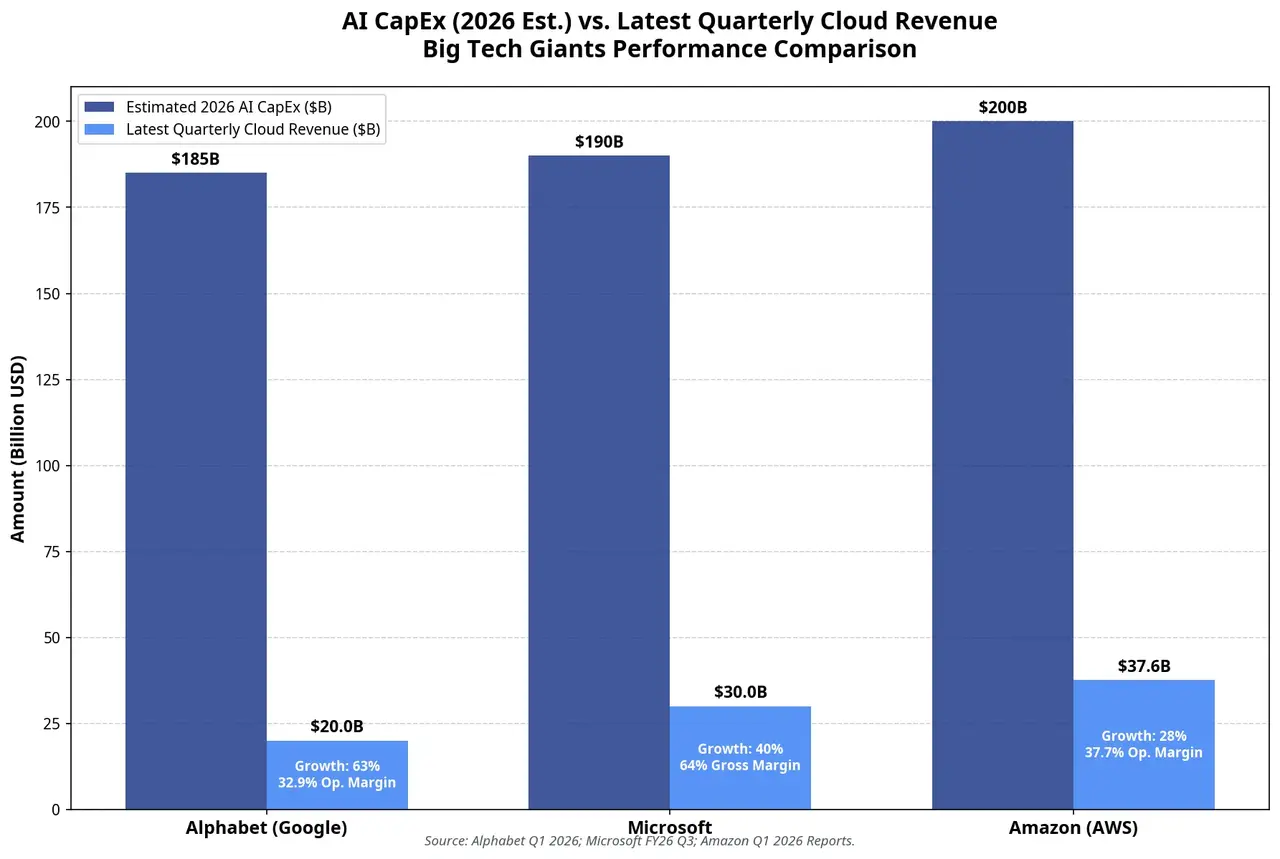

過去兩年,科技巨頭圍繞AI展開了一場規模空前的軍備競賽。亞馬遜、谷歌、微軟和Meta四家公司2026年合計計劃資本支出約7,250億美元,較2025年的約4,100億美元增長約77%。其中,Alphabet將全年資本支出指引上調至1,800億至1,900億美元,並明確表示2027年將「顯著高於」該水平;微軟2026日曆年資本支出預計約1,900億美元;亞馬遜承諾約2,000億美元。

這一輪投入的核心流向高度集中:GPU與AI晶片、資料中心建設、網路設備與電力基礎設施。Alphabet僅在2026年第一季度就支出了357億美元資本開支,同比增長107%;亞馬遜一季度現金資本開支達432億美元,主要投向AWS和生成式AI。

但資本市場的容忍度正在發生變化。2026年的核心問題不再是「誰投入更多」,而是「誰投入得更有效」。摩根士丹利此前警告,如果AI基礎設施不能在2026年中期之前展現出「生產力回報」,投資者信心將面臨考驗。七月底的這三份財報,正是這一檢驗節點的集中體現。

三大科技巨頭的AI變現路徑

谷歌:Gemini能否守住搜尋護城河?

$GOOGL

Alphabet第一季度總營收達1,099億美元,同比增長22%,創四年來最高單季增速。Google Cloud是最大亮點:季度收入首次突破200億美元,同比增長63%,營運利潤率從一年前的17.8%大幅擴張至32.9%。雲業務積壓訂單幾乎環比翻倍,達4,620億美元,管理層表示其中超過半數將在未來24個月內轉化為收入。

市場對谷歌的關切集中在兩個層面:

第一,AI搜尋是否正在侵蝕廣告收入。傳統搜尋模式中,使用者搜尋→點擊廣告→產生收入,鏈條清晰。AI搜尋直接返回答案後,廣告點擊量是否下降,是過去兩年持續困擾投資者的核心疑慮。第一季度數據顯示,Google搜尋收入增長19%至604億美元,查詢量創歷史新高——至少暫時平息了「AI cannibalization」(AI取代) 的擔憂。但Q2數據能否延續這一趨勢,仍是7月22日財報的最大懸念之一。

第二,Gemini的商業化進展。Alphabet第一季度淨利潤激增81%至626億美元,每股收益達5.11美元創歷史紀錄。但值得注意的是,其中377億美元來自其他收入——包括對Anthropic和SpaceX股權投資的重估增值。扣除這部分後,EPS實際上略低於共識預期。因此Q2財報中,市場將更關注營運利潤的內生增長,而非一次性收益。TPU晶片的外部銷售也將是焦點,Alphabet已開始將自研AI晶片直接交付客戶資料中心,大部分收入預計在2027年體現。

微軟:Azure能否承載1,900億美元的算力重擔?

微軟的AI敘事高度集中於Azure。2026財年第三季度(2026年1-3月),Azure及其他雲服務收入同比增長40%(按固定匯率計算39%)。公司對第四財季的指引為按固定匯率增長39%至40%,並明確表示客戶需求仍超過可用產能。高盛預計Q4 Azure增速有望達到40%至41%。

微軟的AI業務年化收入運行率已超過370億美元,同比增長123%。但真正讓市場保持審慎的是資本開支與利潤率的賽跑。第三財季資本支出為319億美元,公司指引第四財季將超過400億美元。毛利率已降至**68%出頭,為三年來最低水平。自由現金流同比下降22%**至158億美元。

微軟的邏輯是:AI需求約束不在需求端而在供給端。Azure既要服務OpenAI等外部客戶,也要支撐內部Copilot、MAI模型研發。問題是,產能釋放太慢時,資本開支會先反映在折舊和現金流壓力上;產能釋放太快,又可能面臨需求能否跟上的疑問。7月29日的財報將直接檢驗這一平衡是否成立。

亞馬遜:AWS能否重新奪回AI雲定價權?

AWS曾是雲市場無可爭議的領導者,但在AI時代,Azure和Google Cloud憑藉與OpenAI、Gemini的深度綁定獲得了先發優勢。這一格局正在發生變化。

亞馬遜第一季度AWS收入376億美元,同比增長28%,為15個季度以來最快增速,年化收入運行率達1,500億美元。積壓訂單達3,640億美元,環比增加1,200億美元。TD Cowen預計Q2 AWS增速將進一步攀升至35.5%,生成式AI相關營收預計約69億美元,同比接近500%。其中與Anthropic相關的收入——包括Claude API呼叫、模型訓練服務——預計達46億美元,約占AWS生成式AI總營收的三分之二。

亞馬遜的自研晶片策略正在成為關鍵的利潤槓桿。Trainium2已基本售罄,Trainium3接近滿額預訂,自研晶片業務(含Trainium、Graviton、Nitro)年化收入已超過200億美元,呈三位數增長。CEO Andy Jassy在財報電話會上表示,Trainium規模化部署將在營運利潤率上提供「數百個基點」的優勢。

但投入的代價同樣顯著。一季度現金資本支出432億美元,自由現金流從去年同期的可觀水準驟降至12億美元,降幅達95%。全年約2,000億美元的資本支出計劃意味著自由現金流可能進一步承壓甚至轉負。7月30日的財報將回答一個關鍵問題:AWS的加速增長是否足以抵消資本支出對現金流的侵蝕?

三大科技巨頭 2026 年 AI 資本支出與雲收入對比

投入速度與商業化速度的核心矛盾

三家公司共同面臨的深層問題是:資本開支的增長斜率是否超過了收入增長斜率?

如果將四家超大規模雲廠商的資本開支加總——約7,250億美元——與目前可見的AI直接收入進行對比,缺口是顯著的。有分析指出,2026年全球五大科技巨頭AI資本開支預計超過6,900億美元,而AI服務直接收入僅約250億美元。這一比例顯然不可持續,但需要區分兩個層面的收入:AI直接收入(模型API呼叫、AI訂閱服務)與AI驅動的雲收入增長(AI工作負載推動的雲端運算消費)。後者的規模遠大於前者,也是三家公司的核心變現路徑。

關鍵門檻在於:如果AI雲收入的增長速度持續高於CapEx的增長速度,市場將繼續給予溢價;反之,市場將重新評估AI泡沫風險。這正是7月底財報季的終極命題。

從Q1數據來看,Google Cloud增長63%對應資本支出增長107%——收入增速尚不及投入增速。Azure增長40%對應微軟Q3資本支出319億美元——同樣存在類似張力。AWS增長28%對應亞馬遜Q1現金資本支出432億美元——三者均處於投入跑贏收入的階段。

問題不在於目前的數字,而在於趨勢的轉折點何時出現。

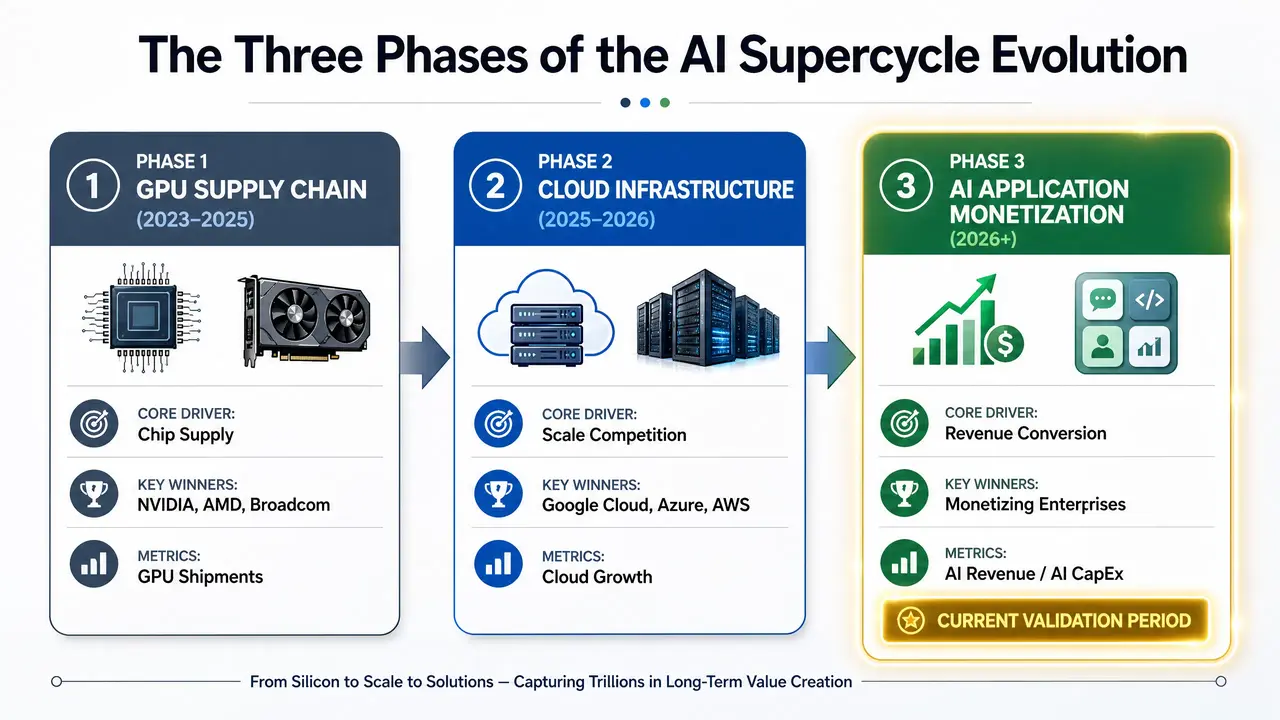

基礎設施投資的三個階段

AI基礎設施的價值鏈正在經歷階段性遷移:

第一階段(2023-2025):GPU供應鏈。贏家是晶片公司——英偉達、AMD、博通。超大規模雲廠商是買家而非受益者。

第二階段(2025-2026):雲基礎設施規模競賽。贏家是能最快將算力轉化為雲服務收入的平台——Google Cloud、Azure、AWS。這一階段的核心指標是市場份額與增長率。

第三階段(2026-):AI應用商業化。贏家將是能將AI能力嵌入企業工作流程、創造可量化ROI的玩家。Copilot付費使用者突破2,000萬,Google Cloud企業AI收入同比增長近800%,AWS生成式AI收入環比增長88%——這些訊號表明第三階段已初步啟動,但距離規模化仍有距離。

AI 超級週期三階段演進路徑

AI ROI:2026年科技股的核心定價因子

未來的市場關注指標正在從總量轉向效率。投資者將越來越關注一個核心比率:AI收入 / AI資本支出——即每投入1美元AI基礎設施,能產生多少新增收入。

這一指標的意義在於:它不獎勵單純的投入規模,而獎勵資本配置效率。能以更低成本、更快速度將算力轉化為收入的公司,將在估值層面獲得結構性溢價。

三家公司在這一指標上的初始位置各不相同。Google Cloud擁有最高的收入增速(63%)和最強的利潤率擴張(從17.8%到32.9%);Azure擁有最大的AI收入絕對規模(年化超370億美元)和最深的生態綁定(OpenAI);AWS擁有最激進的晶片自研策略和最強的積壓訂單增長。但誰能在投入/產出效率上率先證明自己,目前尚無定論。

結語

2026年7月的這場財報季,標誌著AI超級週期從「預期驅動」向「驗證驅動」的關鍵轉折。Alphabet的1,800億至1,900億美元、微軟的1,900億美元、亞馬遜的2,000億美元——這些數字本身已不再是新聞。新聞是:這些錢正在變成什麼?

Google Cloud的63%增長、Azure的40%增長、AWS的28%增長(以及預期中的35.5%加速)——這些是階段性成果。但資本市場需要看到的是:當投入曲線仍然陡峭向上時,收入曲線能否以更陡峭的斜率追上。

未來幾個季度,AI CapEx的絕對金額仍將繼續上升——Alphabet已明確2027年將「顯著高於」2026年。但市場的容忍度將越來越取決於一個簡單的問題:每一美元的投入,是否正在產生超過一美元的收入增量?

七月底的三份財報,將給出第一輪答案。

FAQ

Q1:為什麼市場對AI資本開支的關注點從「投入規模」轉向了「ROI驗證」?

2024年至2025年,市場獎勵的是率先佈局AI基礎設施的公司,GPU採購量和資料中心規模是估值溢價的核心邏輯。但進入2026年,累計投入已達數兆億美元量級,投資者開始追問這些資產是否能產生足夠的現金流回報。資本開支的持續攀升如果不能帶動收入和利潤同步增長,將直接侵蝕自由現金流和利潤率,因此ROI驗證成為新的定價核心。

Q2:Google Cloud的63%增速能否持續?

Google Cloud在Q1達到63%的同比增長,是三大雲廠商中最快的。但這一增速面臨兩個挑戰:一是基數效應會逐漸顯現;二是AI晶片產能和資料中心交付節奏能否持續匹配需求。管理層在Q1電話會上表示,若非短期算力限制,收入本可更高。Q2財報將是檢驗這一增長可持續性的關鍵窗口。

Q3:微軟1,900億美元的資本支出計劃是否存在風險?

主要風險集中在兩個方面。第一,折舊壓力:資料中心和GPU的大規模投入將推高未來季度的折舊費用,目前已導致毛利率降至三年來最低。第二,產能轉化效率:如果新增算力不能及時轉化為Azure收入和AI訂閱收入,自由現金流將持續承壓。微軟的AI年化收入已超過370億美元,但這一規模是否足以覆蓋持續攀升的投入,仍需時間驗證。

Q4:亞馬遜的自研晶片策略對AI投資回報有何影響?

亞馬遜的Trainium和Inferentia晶片正在從根本上改變其成本結構。CEO Andy Jassy表示,Trainium規模化部署將提供「數百個基點」的營運利潤率優勢。Trainium2已售罄、Trainium3接近滿額預訂,OpenAI和Anthropic已承諾大規模採購。如果自研晶片能夠有效替代英偉達GPU,AWS的利潤率有望從目前的37.7%重新向40%以上回歸。這將是亞馬遜區別於谷歌和微軟的關鍵差異化因素。

Q5:AI基礎設施投資是否存在泡沫風險?

泡沫風險的核心判斷標準是投入與產出的時間差。如果AI收入增速在未來12至18個月內持續低於資本開支增速,市場將重新定價。但截至目前,三家公司的雲業務仍在加速增長——Google Cloud 63%、Azure約40%、AWS預期35.5%——積壓訂單均處於歷史高位。真正的風險不在於AI需求不存在,而在於基礎設施建設速度是否超過了應用層商業化的消化能力。

相關新聞