FOMC 會議紀要前瞻:6 月利率決議按兵不動,點陣圖鷹派信號能否兌現?

美聯儲將於北京時間 7 月 9 日凌晨 2 點(美東時間 7 月 8 日下午 2 點)公布 6 月 16 日至 17 日的 FOMC 會議紀要。這份紀要之所以備受矚目,不僅因為它記錄了新任主席凱文·沃什主持的首次議息會議的完整內部討論,更因為它發生在多個關鍵轉折點的交匯處。

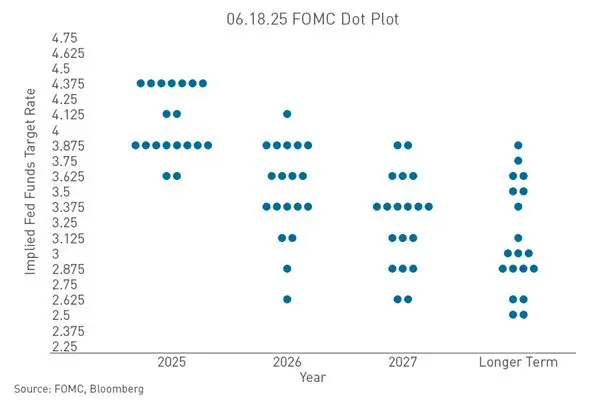

6 月會議本身已釋放出強烈的鷹派信號。FOMC 以 12-0 的投票結果將聯邦基金利率目標區間維持在 3.50% 至 3.75%,連續第四次按兵不動。但真正引爆市場的是點陣圖——在提交利率預測的 18 位官員中,有 9 人預計 2026 年底前至少加息一次。這一數字在今年 3 月還是零。

會議聲明的格式本身也構成信號。聲明大幅縮減至約 130 個單詞,刪除了此前暗示可能降息的“寬鬆傾向”,不再提及經濟和貨幣政策的前景展望。這種極簡主義風格正是沃什政策改革思路的體現——減少指導、依賴數據。

紀要的重要性還在於時間差。6 月會議召開時,勞動力市場數據尚未反映出後來的疲軟。7 月 2 日發布的 6 月非農就業報告顯示新增就業僅 5.7 萬人,遠低於市場預期的 11 萬至 11.5 萬人。紀要記錄的是會議當時的判斷,而市場現在的定價已經包含了就業數據的影響。這份“時差”將成為解讀紀要的關鍵維度。

點陣圖透露了怎樣的加息路徑信號

點陣圖是 6 月會議最超預期的部分。2026 年底聯邦基金利率中位數預測從 3 月的 3.4% 上調至 3.8%,隱含年內加息一次。9 位支持加息的官員中,3 人預計加息 25 個基點,5 人預計加息 50 個基點,1 人預計加息 75 個基點。與此同時,預計降息的官員從 3 月的 12 位驟降至僅 1 位。

沃什本人未提交利率預測,並明確表示點陣圖只是帶“橡皮擦”的情景判斷,而非對未來政策路徑的承諾。這一做法本身就在傳遞信號:美聯儲正在從“告訴市場將要做什麼”轉向“讓市場自己判斷數據意味著什麼”。

經濟預測摘要(SEP)同步釋放偏滯脹的信號。2026 年核心 PCE 通脹預測從 2.7% 上調至 3.3%,2027 年從 2.2% 上調至 2.5%;2026 年 GDP 增長預測則小幅下調。通脹上行叠加增長下行,這一組合為加息路徑增添了額外的複雜性。

非農數據如何改寫了加息預期的時間線

7 月 2 日發布的 6 月非農就業報告是近期市場預期變化最直接的催化劑。新增就業 5.7 萬人,不到市場預期的一半;4 月和 5 月數據合計下修 7.4 萬人。數據公布前,市場對 7 月加息的押注概率約為 30%,公布後驟降至不足 20%。

CME FedWatch 工具截至 7 月 7 日的數據顯示,7 月維持利率不變的概率為 74.3%,加息 25 個基點的概率為 25.7%。更值得關注的是 9 月的概率分布:維持不變 42.9%,加息 25 個基點 46.2%,加息 50 個基點 10.8%。這意味著 9 月已成為 2026 年下半年利率路徑的真正博弈點。

非農數據的深層含義在於三重信號的疊加:就業增長趨勢性放緩、勞動參與率下滑至五年多新低所掩蓋的就業疲軟、以及前瞻指標的集體驗證。然而失業率從 5 月的 4.3% 降至 4.2%,說明就業市場仍具一定韌性。這使得美聯儲在“就業”使命維度上獲得了更多政策空間,可以將注意力更多轉向通脹維度。

紀要若顯示官員們在 6 月中旬已經意識到勞動力市場的潛在風險,市場當前的鴿派定價將獲得支撐;若討論集中在持續通脹和加息條件上,則反彈的邏輯基礎將受到考驗。

通脹粘性為何持續制約政策轉向空間

通脹是當前美聯儲政策框架中最核心的約束變數。美聯儲最青睞的通脹指標——核心 PCE——在 5 月同比上漲 3.4%,創 2023 年 10 月以來新高。整體 PCE 物價指數年率則從 3.8% 跃升至 4.1%。兩項指標均遠高於美聯儲 2% 的長期目標。

6 月 SEP 將 2026 年整體 PCE 通脹預測從 2.7% 大幅上調至 3.6%。這意味著美聯儲自身也認為通脹回歸目標的過程將比此前預期更加漫長。

地緣政治因素進一步增添了通脹的不確定性。三艘油輪在霍爾木兹海峽遭襲後,美軍對伊朗發動了新一輪軍事打擊。油價上漲直接推升通脹預期,增強了美聯儲加息的押注。FedWatch 數據顯示,交易員目前預計美聯儲今年年底前至少加息 25 個基點的概率超過 80%。

美聯儲理事克里斯托弗·沃勒近期明確表示,“風險已經完全逆轉了”——一年前因就業市場疲軟而主張容忍更高通脹,如今勞動力市場趨穩而通脹加速上升,這迫使美聯儲重新審視政策立場。這一表態揭示了美聯儲內部政策權衡的根本性轉變。

前瞻指引的終結將如何改變市場定價邏輯

6 月會議標誌著美聯儲溝通範式的結構性轉變。前瞻指引——這一央行已沿用 25 年的溝通工具——正在被逐步放棄。沃什在會後的歐洲央行論壇上明確表示“不會有任何前瞻性指引”。

這一轉變的影響遠超單一會議。市場 25 年來一直在解讀美聯儲的指引來形成利率預期。沒有了指引,每一次數據發布——非農就業、CPI、零售銷售——在塑造利率預期方面的權重都會加大。

沃什並非孤例。歐洲央行行長拉加德表示最大的遺憾是感到受制於此前的指引,英國央行行長貝利和加拿大央行行長麥克勒姆也在同一論壇上表達了類似觀點。這種協調一致的論調表明,主要央行在溝通方式上正在發生結構性轉變,而非由單一經濟體的狀況驅動的臨時調整。

對市場而言,這意味著不確定性溢價將成為常態。投資者將與美聯儲關注同樣的實時數據,而不會得到任何關於利率路徑的事先承諾。這種不確定性本身可能放大市場對單次數據發布的反應,從而增加利率和資產價格的波動性。

紀要可能透露出這一新框架在委員會內部獲得了多大程度的共識,以及是否有官員對這一轉向表達過保留意見。

紀要如何檢驗加密市場當前的反彈敘事

比特幣從 7 月 1 日觸及的 21 個月低點反彈約 11%,至 6.3 萬美元附近。但這一漲勢的基礎主要是疲軟的非農就業報告所推動的加息預期下調。紀要在多大程度上驗證這一宏觀假設,是當前加密市場最核心的不確定因素。

6 月會議本身對加密市場並不友好。官員們將利率維持在 3.50%-3.75%,刪除了此前暗示可能降息的措辭,並將 2026 年中位數預測調整為至少再加息一次。比特幣在會議後兩週內持續走弱,正是因為市場定價了更長時間的緊縮政策。

截至 2026 年 7 月 8 日,據 Gate 行情數據顯示,比特幣報價約 63,500 美元。過去 30 天變動約為 -10.73%。以太坊報價約 1,780 美元。加密資產的整體走勢仍顯著受制於宏觀流動性預期的變化。

紀要若顯示官員們已在 6 月中旬警示勞動力市場疲軟或過度緊縮的風險,當前基於“美聯儲將被迫轉向”的反彈敘事將獲得支撐。若討論集中在持續通脹和再次加息的條件上,則這輪漲勢的主要支柱將被動搖。比特幣已經提前定價了實質性寬鬆,因此紀要內容若低於市場的鴿派預期,就足以給價格施壓。

紀要之外還有哪些變數在影響資產定價邏輯

除了紀要本身,多個並行變數正在共同塑造 2026 年下半年的宏觀圖景。

地緣政治風險正在重新定價。美軍對伊朗的軍事打擊令避險需求升溫,美元指數持穩於 101.00 以上。黃金價格上漲至約 4,111 美元/盎司,白銀漲至約 60 美元/盎司。能源價格若持續上行,將進一步強化“更高利率更長時間”的政策預期。

美股市場同樣處於關鍵窗口。標普 500 指數周二收跌 0.5%,納斯達克綜合指數下滑 1.2%。市場參與者正從紀要中尋找關於通脹持續性及利率調整時間表的內部討論線索。

Gate 已上線真實美股交易,支持超過 10,000+ 美股標的交易。用戶可直接使用 USDT 交易美股、港股、韓股與 ETF。這一產品矩陣使投資者能夠在同一平台內完成從宏觀事件解讀到跨資產配置的完整閉環。

7 月 14 日將發布的 6 月 CPI 報告是下一個關鍵數據點。此前 5 月數據顯示核心通脹年率為 2.8%,整體 CPI 同比上漲 3.1%。7 月底的 FOMC 會議將是沃什數據依賴型方法的首次真正考驗。紀要中各位委員對近期勞動力市場疲軟給予多大程度的重視,將為 7 月會議的決策傾向提供重要參考。

常見問題

問:美聯儲 6 月 FOMC 會議的具體利率決議是什麼?

6 月 17 日,FOMC 以 12-0 的投票結果將聯邦基金利率目標區間維持在 3.50% 至 3.75%,連續第四次按兵不動。

問:點陣圖顯示有多少官員支持 2026 年加息?

在提交利率預測的 18 位官員中,有 9 人預計 2026 年底前至少加息一次。其中 3 人支持加息 25 個基點,5 人支持加息 50 個基點,1 人支持加息 75 個基點。今年 3 月時無人支持年內加息。

問:市場目前對 7 月和 9 月加息的概率預期是多少?

截至 7 月 7 日,CME FedWatch 數據顯示 7 月加息 25 個基點的概率為 25.7%,維持不變的概率為 74.3%。9 月加息 25 個基點的概率為 46.2%,維持不變為 42.9%。

問:為什麼 6 月非農數據對加息預期影響這麼大?

6 月非農新增就業僅 5.7 萬人,遠低於預期的 11 萬至 11.5 萬人,且前值合計下修 7.4 萬人。疲軟的就業數據降低了市場對美聯儲繼續加息的預期。

問:美聯儲的前瞻指引為何正在被放棄?

新任主席沃什主張減少對市場的政策指引,認為前瞻指引會令美聯儲與市場過度糾纏,反而削弱市場按數據調整的機制。6 月會議聲明已刪除所有前瞻性指引內容。

相關新聞