AI 資本支出進入超級週期:Nvidia、Amazon、Meta、Google 誰是真正的贏家?

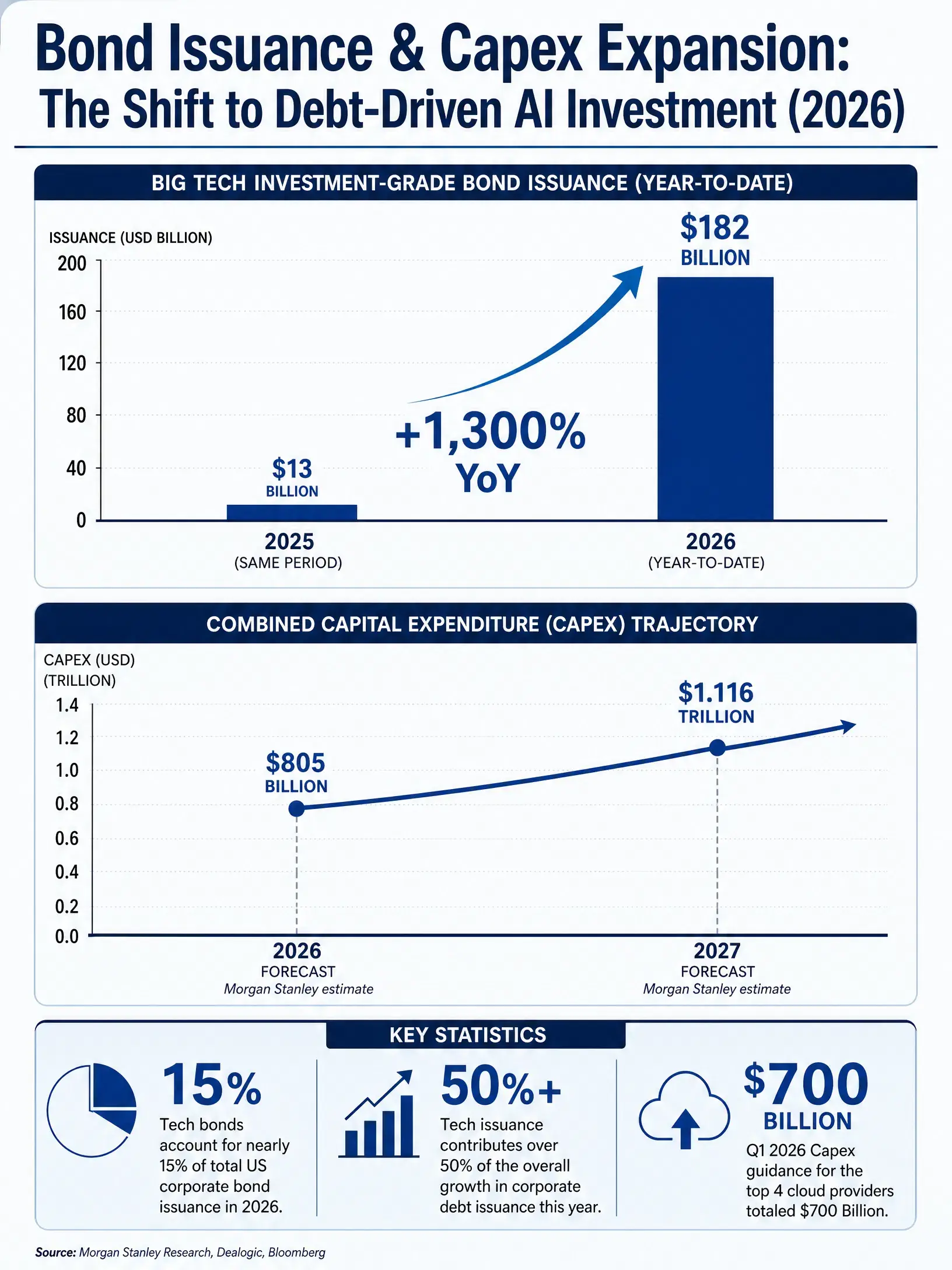

債券市場的這一異常信號,指向一個正在發生的結構性變化:AI 基礎建設的資本需求正在從根本上重塑企業融資行為。德意志銀行在 2026 年 7 月的報告中指出,超大規模雲端運算企業的資本支出規模已超過其營運性現金流,意味著這些企業正在動用外部融資或存量資產來支撐 AI 基礎設施的擴張。2026 年第一季度,四大雲端廠商再度上調全年資本開支指引,合計達 7,000 億美元。摩根士丹利則在 4 月底進一步上調了亞馬遜、Alphabet、Meta、微軟和甲骨文的資本開支預測,調整後五家公司 2026 年資本開支將達到 8,050 億美元,2027 年進一步升至 1.116 萬億美元。

在這一輪以債務驅動的資本開支超級週期中,產業鏈不同環節的受益程度存在顯著差異。本文從晶片供應、雲端運算平台、AI 生態整合與應用層四個維度,拆解 Nvidia、Amazon、Alphabet、Meta 與 Oracle 五家公司的 AI 定位與投資邏輯。

Nvidia:算力稀缺性的直接映射

$NVDA

Nvidia 位於 AI 資本開支鏈條的最上游。每一美元投向資料中心基礎設施,都有相當比例直接轉化為 Nvidia 的 GPU 訂單。這種位置決定了其業績對資本開支波動的敏感度高於產業鏈任何其他環節。

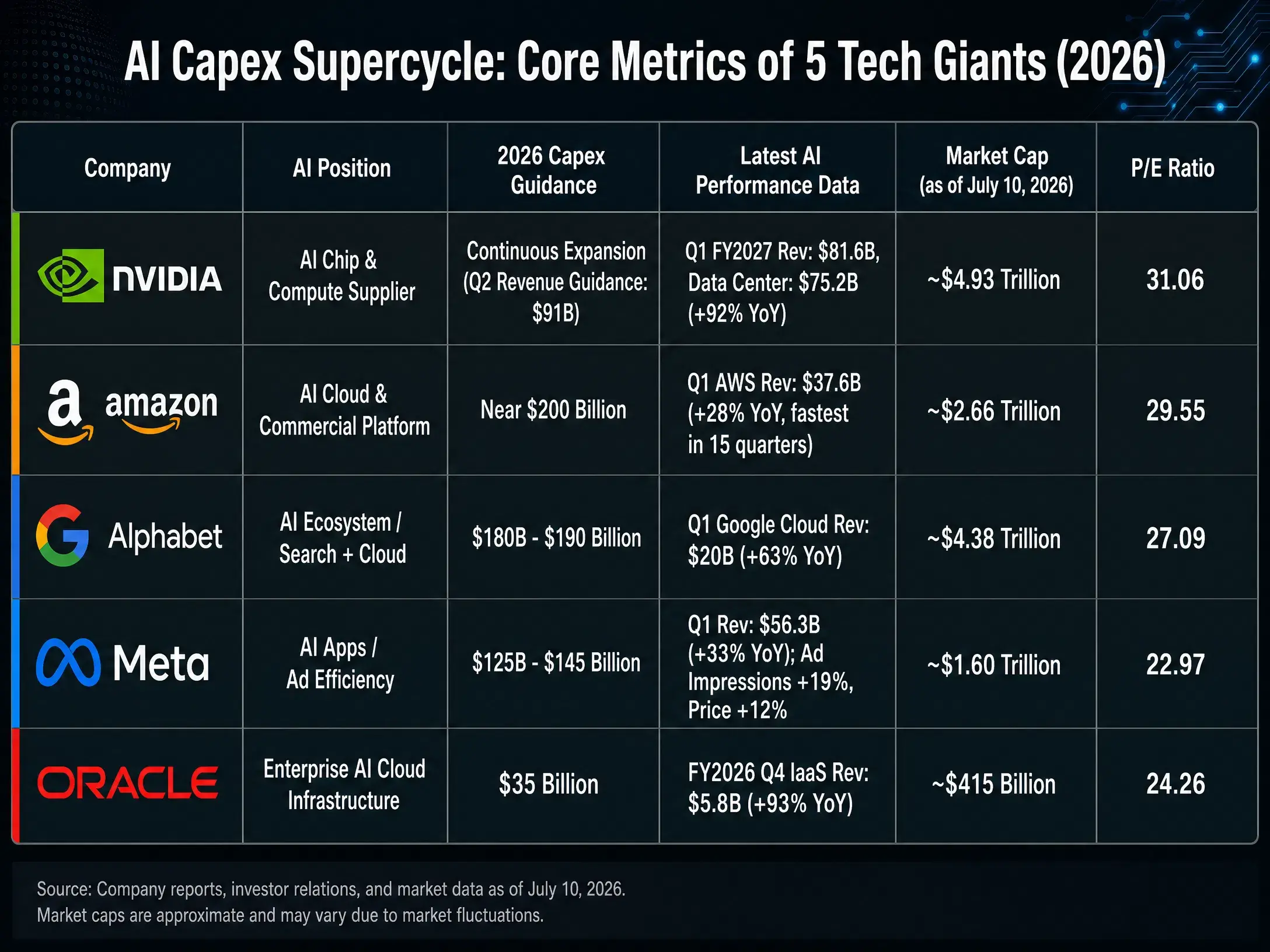

2026 年 5 月 20 日,Nvidia 公布 2027 財年第一財季財報:營收 816.15 億美元,年增 85%,環比增長 20%;GAAP 淨利潤 583.21 億美元,年增 211%。資料中心業務營收達 752 億美元,占總營收的 92%,持續刷新單季最高紀錄。這一數據驗證了一個核心邏輯:在 AI 訓練與推理的算力需求尚未見頂之前,Nvidia 的業績成長與超大規模企業的資本開支曲線高度同步。

截至北京時間 2026 年 7 月 10 日,Nvidia 收盤價報 202.78 美元,市值約 4.73 萬億美元,市盈率 31.05。分析師平均目標價為 309.16 美元。市場對 Nvidia 的樂觀預期建立在兩個假設之上:其一,AI 晶片的市場需求仍在擴張通道中;其二,Nvidia 在 GPU 領域的競爭壁壘足夠深厚。

但風險同樣來自需求端。摩根大通測算,2026 年全球 AI 晶片總出貨規模約 1,630 萬顆,其中 ASIC 晶片出貨量 680 萬顆,通用 GPU 出貨量 950 萬顆。ASIC 的份額上升意味著雲端運算巨頭正在探索繞過通用 GPU 的路徑——儘管短期內 GPU 仍以 58% 的份額占據主流,但替代趨勢一旦加速,將對 Nvidia 的市場份額構成結構性壓力。此外,Nvidia 的 Beta 值為 2.21,顯著高於同業,這意味著其股價在資本開支週期逆轉時的下行彈性同樣更大。

AI 資本開支超級週期——五家科技公司核心指標對比(2026 年)

Amazon:雲端業務商業化能力的驗證場

Amazon 的 AI 故事核心不在晶片,而在商業化平台。AWS 作為全球最大的公有雲服務商,是 AI 算力租賃與模型部署的最大管道。AI 資本開支對 Amazon 的意義是雙重的:既是成本項(自建資料中心與採購晶片),也是收入項(透過 AWS 將算力資源出租給企業客戶)。

2026 年第一季度,Amazon 總淨銷售額為 1,815 億美元,年增 17%;淨利潤為 302.55 億美元,年增 77%。AWS segment 營收達 376 億美元,年增 28%,創下 15 個季度以來最快增速。AWS 營運利潤為 142 億美元。營運利潤率達 13.1%,為歷史最高水準。

截至北京時間 2026 年 7 月 10 日,Amazon 收盤價報 247.04 美元,市值約 2.68 萬億美元,市盈率 29.52。分析師平均目標價為 318.82 美元。

Amazon 的投資邏輯核心在於 AWS 的變現效率。與純晶片供應商不同,Amazon 的 AI 投入可以透過雲端服務的定價機制實現持續的經常性收入。2026 年第二季度,公司預計淨銷售額為 1,940 億至 1,990 億美元,年增 16% 至 19%。但需要關注的是,AI 基礎設施的資本開支正在壓縮自由現金流——AWS 的收入成長能否持續覆蓋資本開支的擴張速度,是衡量其投資效率的核心指標。

Alphabet:搜索護城河之上的 AI 生態整合

Alphabet 的 AI 策略涵蓋從晶片(TPU)到模型(Gemini),再到應用(搜索、YouTube、Cloud)的全鏈條。這種縱向整合使其在 AI 商業化路徑上擁有最多的變現觸點,但也意味著資本開支規模最大、折舊壓力最重。

2026 年第一季度,Alphabet 將全年資本開支指引上調至 1,800 億至 1,900 億美元,較 2025 年近乎翻倍。截至北京時間 2026 年 7 月 10 日,Alphabet(GOOGL)收盤價報約 358.89 美元,市值約 4.41 萬億美元。市盈率約 27.38。

Alphabet 的投資邏輯建立在搜索業務的現金流支撐能力之上。搜索廣告的現金牛屬性使其在承受大規模資本開支方面具備優於同業的韌性。然而,AI 對搜索業務的潛在衝擊是 Alphabet 面臨的特殊風險——如果生成式 AI 改變使用者取得資訊的方式,搜索廣告的商業模式可能面臨重構。Google Cloud 的增速是另一個觀察面向:儘管 Cloud 業務正在擴張,但其規模與 AWS 和 Azure 仍有差距,在 AI 雲端服務市場的競爭地位尚不明朗。

2026 年上半年,大型科技股表現出現明顯分化:Alphabet 上漲約 14%,而微軟下跌 20%,甲骨文下跌 27%。這種分化在一定程度上反映了市場對各家 AI 資本開支效率的不同定價。

Meta:廣告效率驅動的 AI 應用層邏輯

Meta 的 AI 投資邏輯最為直接——提升廣告投放效率。AI 推薦演算法、生成式廣告創意、自動化出價工具等應用,直接作用於 Meta 的核心收入來源。這種「投資—回報」鏈條的清晰度高於雲端運算或晶片領域。

2026 年第一季度,Meta 營收為 563.1 億美元,年增 33%。廣告曝光次數增加 19%,每則廣告價格同步上漲 12%。GAAP 每股收益為 10.44 美元。公司預計 2026 年資本支出最多可達 1,450 億美元,約為 2025 年預算的兩倍。

截至北京時間 2026 年 7 月 10 日,Meta 收盤價報約 631.48 美元,市值約 1.64 萬億美元,市盈率 22.95。分析師平均目標價為 824.86 美元。

Meta 的估值在五家公司中相對最低(市盈率約 23 倍),反映了市場對其 Reality Labs 持續虧損和 AI 投入產出比的審慎態度。AI 出價堆疊價值優化套件的年化收入已突破 200 億美元,證明 AI 在廣告領域的變現路徑已經走通。但核心問題在於:資本開支從 2025 年的約 700 億美元級別躍升至 2026 年的 1,250 億至 1,450 億美元,收入端的增速能否同步跟上。

Oracle:企業級 AI 雲端基礎設施的追趕者

Oracle 在 AI 雲端基礎設施領域的定位與 AWS、Azure 不同——它更側重於企業級資料庫與 AI 算力的結合,以及多雲架構中的差異化定位。這種策略使其在 AI 資本開支週期中獲得了獨特的成長曲線。

2025 年 9 月公布的 2026 財年第一財季財報顯示,Oracle 總營收為 149 億美元,年增 12%。雲端基礎設施(IaaS)營收為 33 億美元,年增 55%。公司預計 2026 財年雲端基礎設施營收將增長 77% 至 180 億美元,並在接下來的四年中分別增至 320 億美元、730 億美元、1,140 億美元和 1,440 億美元。剩餘履約義務(RPO)達 4,550 億美元。

截至北京時間 2026 年 7 月 10 日,Oracle 收盤價報約 144.22 美元,市值約 4,187.04 億美元。市盈率約 23.46。分析師平均目標價為 251.85 美元。

Oracle 的投資邏輯建立在企業級客戶對 AI 算力的增量需求之上。其雲端基礎設施業務的高增速(55%)和 RPO 的大幅增長表明,企業客戶正在將 AI 工作負載遷移至 Oracle 的雲端平台。但 Oracle 的市值規模(約 4,150 億美元)顯著小於其他四家公司,流動性溢價和抗風險能力是需要納入考量的因素。2026 年上半年 Oracle 股價下跌 27%,是五家公司中表現最弱的,反映了市場對其資本開支效率的擔憂。

2026 年六大科技公司債券發行規模與資本開支擴張趨勢

結語

AI 資本開支的超級週期正在從兩個層面重塑科技產業的競爭格局。

在產業鏈層面,不同環節受益的邏輯截然不同。Nvidia 作為晶片供應商,是資本開支最直接的受益者,但 ASIC 取代趨勢構成中長期的結構性風險。Amazon 和 Alphabet 作為雲端服務商,兼具資本開支的承受者與受益者雙重身份——關鍵在於雲端業務的收入增速能否持續覆蓋基礎設施投入的擴張速度。Meta 的應用層邏輯最為清晰,廣告效率提升的回報路徑最短,但資本開支的躍升幅度對利潤率的壓力不可忽視。Oracle 作為企業級雲端基礎設施的追趕者,增速亮眼但規模與抗風險能力仍待檢驗。

在宏觀層面,一個更深層的問題正在浮現:AI 產業需要賺取約 3 兆美元才能匹配晶片與其他資料中心的投入——這一數字可能還被低估,因為記憶體成本上升以及專用推理晶片使用增加,都推高了每單位資本開支所需的收入。當資本開支的擴張速度持續超越營運性現金流的增長,債務融資的可持續性將面臨考驗。

AI 投資正在從「買入未來敘事」進入「驗證投資回報」的階段。市場對 AI 相關公司的定價邏輯,正在從資本開支規模轉向資本開支效率。

FAQ

Q1:AI 資本開支超級週期對科技股的核心影響是什麼?

AI 資本開支正在推動科技公司大規模發行債券融資,2026 年六大科技公司已發行 1,820 億美元投資級債券。資本開支擴張直接拉動晶片、雲端基礎設施等上游需求,但也導致自由現金流承壓。市場定價邏輯正從「資本開支規模」轉向「資本開支效率」,投資者更加關注投資回報率(ROI)而非單純的投入規模。

Q2:Nvidia 在 AI 產業鏈中的位置有何特殊性?

Nvidia 位於 AI 資本開支的最上游,每一美元資料中心投入都直接轉化為 GPU 訂單。2026 年第一財季資料中心營收 752 億美元,占總營收 92%。但 ASIC 晶片出貨量占比已升至 42%,中長期可能對通用 GPU 市場份額構成壓力。

Q3:Amazon 和 Alphabet 的 AI 投資邏輯有何不同?

Amazon 的 AI 回報主要透過 AWS 的算力租賃實現經常性收入,2026 年 Q1 AWS 營收 376 億美元,年增 28%。Alphabet 則透過搜索、YouTube、Cloud 全鏈條變現,資本開支規模更大(1,800 億至 1,900 億美元),但搜索廣告的現金牛屬性提供了更強的承壓能力。

Q4:Meta 的 AI 投資為何被認為回報路徑最清晰?

Meta 的 AI 投入直接作用於廣告效率提升——AI 推薦演算法、自動化出價工具等應用可量化提升廣告展示次數和單價。2026 年 Q1 廣告展示次數增長 19%,每則廣告價格上漲 12%。AI 出價堆疊年化收入已突破 200 億美元,證明變現路徑已經走通。

Q5:Oracle 在 AI 雲端市場中的競爭地位如何?

Oracle 聚焦企業級資料庫與 AI 算力的結合,2026 財年 Q1 雲端基礎設施營收同比增長 55% 至 33 億美元。公司預計全年雲端基礎設施營收將增長 77% 至 180 億美元。但市值僅約 4,150 億美元,體量遠小於 AWS 和 Azure,流動性和抗風險能力是潛在的限制因素。

相關新聞