到底是什麼真正引發了2月5日比特幣崩盤?Jeff Park的新理論

可信的編輯內容,由行業領先專家和經驗豐富的編輯審核。廣告披露

比特幣在2月5日遭遇重挫(下跌13.2%),傑夫·帕克的看法相當直白:這看起來不像是加密貨幣的頭條新聞。它更像傳統金融的管道:保證金、衍生品和ETF機制,通過現貨比特幣ETF運作,而黑石的IBIT正處於中心位置。奇怪的是:資金流並未顯示出像那樣的巨大贖回。

可信的編輯內容,由行業領先專家和經驗豐富的編輯審核。廣告披露

比特幣在2月5日遭遇重挫(下跌13.2%),傑夫·帕克的看法相當直白:這看起來不像是加密貨幣的頭條新聞。它更像傳統金融的管道:保證金、衍生品和ETF機制,通過現貨比特幣ETF運作,而黑石的IBIT正處於中心位置。奇怪的是:資金流並未顯示出像那樣的巨大贖回。

為何比特幣在2月5日崩盤?

帕克從2月7日他在X上的ETF交易記錄開始說起。他表示,IBIT確實創下了交易量——“2倍於之前的高點,超過10億美元”——期權也異常活躍,合約數達到發行以來的高點。與之前期權興趣激增不同,他說這次偏向看跌,基於明顯的成交量不平衡。

這個時機點很重要。正好在市場普遍轉向避險的時候。帕克引用高盛的保證金經紀部門稱2月4日是多策略基金表現最差的日子之一,約為3.5標準差——基本上是他所說的“0.05%的事件”。當這種情況發生時,專門的風險管理人員會介入,告訴大家:快速減倉。帕克將2月5日視為這種被迫去槓桿的第二階段。

但資金流數據與明顯的故事不符。他指出之前的IBIT縮減情況,曾出現真正的贖回:1月30日約5.3億美元的淨流出,當天下跌約5.8%;2月4日的淨流出約3.7億美元,期間股市連續下跌。在-13%的日子裡,你會認為會有5億到10億美元的資金流出,但實際上沒有。

相反,帕克指出淨創造:約創造了600萬股新IBIT股份,增加了約2.3億美元的資產管理規模。其餘的現貨比特幣ETF也呈現淨正向——超過3億美元。“這有點令人困惑,”他寫道。他的觀點是:這可能不是單一因素造成的。

先去槓桿化,再短期Gamma機制

他的主要說法是:觸發點並非來自加密原生因素。“賣壓的催化劑是由於風險資產的高下行相關性達到統計異常水平,導致多資產基金/投資組合出現廣泛的去槓桿化,”他寫道。在他看來,這引發了激烈的風險降低,包括比特幣,即使很多敞口被認為是“Delta中性”的:基差交易、RV對比加密股,以及其他跨經銷商的Delta封箱策略。

相關閱讀:比特幣再次成為焦點,線上搜索激增 之後,對沖機制開始發揮作用。“這次去槓桿化隨之引發了一些短Gamma的作用,進一步加劇了下行壓力,”他寫道,基本上是在說經銷商必須在對沖更新時賣出IBIT。而且由於速度如此之快,他認為市場做市商最終淨空比特幣,卻沒有用“正常”方式管理庫存。這可能會抑制你在交易所看到的ETF大規模資金流出。

他還指出,IBIT在下跌前幾周與軟體股和其他風險資產的走勢高度相關。在他看來,軟體股引領的拋售是更乾淨的點火點:黃金固然重要,但對他所說的多策略基金交易來說,並不是核心。

他依據的一個硬數據點是CME基差。根據他歸功於Anchorage Digital研究主管David Lawant的數據集,帕克表示,2月5日的近月CME比特幣基差從3.3%跳升到2月6日的9%——這是ETF推出以來異常大的變動。他認為這是大型多策略基金被迫平倉基差交易(賣現貨、買期貨)的結果。

相關閱讀:為何這次比特幣熊市是史上最糟之一:CryptoQuant研究員 作為額外的推動力,他提到結構性產品:敲入和障礙水平。這不一定是主要驅動因素,但可以讓快速的價格變動變得更糟。他引用一份JPM在11月的報告,提到一個障礙“就在43.6”,並認為如果類似的票據在比特幣下滑時被發行,障礙可能會聚集在“38–39”。

這種區域的快速拋售可能會將對沖轉變為連鎖反應。如果障礙被突破,負的Vanna和快速變化的Gamma會迫使經銷商在弱勢中大幅賣出。他還提到,隱含波動率幾乎觸及90%。

為何比特幣在2月6日反彈

帕克將2月6日的“英勇超過10%的反彈”描述為一個倉位重置。CME的未平倉合約比Binance的擴展得更快。他表示,CME的未平倉合約從2月4日到5日大幅下降(支持基差平倉的想法),然後隨著投資者重新進入相對價值策略而回升。

在他看來,如果基差交易正在重建,即使價格仍然疲軟,ETF的創建/贖回也可能看起來平淡——因為來自加密原生槓桿和短Gamma敞口(通常在海外市場)仍在清理。

總結來說,他認為:這可能根本不是“基本面”因素。這是技術層面的管道問題:多資產的去風險化,然後衍生品的反饋循環使情況惡化。如果ETF資金流持續進入,但基差交易沒有相應擴展,他暗示,這才是真正需求的明顯信號,經銷商的再循環較少,買家更為粘性。

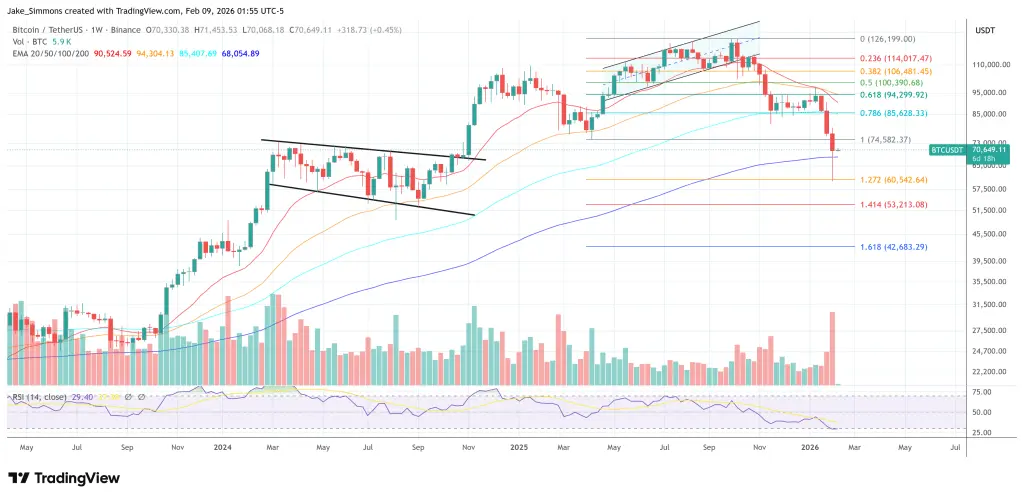

截至發稿時,比特幣交易價格為$70,649。

比特幣在一周內收於200周EMA之上,1周圖 | 資料來源:TradingView.com上的BTCUSDT

特色圖片由DALL.E創建,圖表來自TradingView.com

比特幣在一周內收於200周EMA之上,1周圖 | 資料來源:TradingView.com上的BTCUSDT

特色圖片由DALL.E創建,圖表來自TradingView.com

編輯流程 為bitcoinist提供的內容專注於提供經過徹底研究、準確且公正的內容。我們堅持嚴格的資料來源標準,每個頁面都由我們的頂尖技術專家和經驗豐富的編輯團隊進行審核。這個流程確保我們內容的完整性、相關性和價值,為讀者提供可靠資訊。

相關文章