東部時間水曜日の取引終了後、米国の大手ストレージチップメーカーであるマイクロンテクノロジーは最新の四半期決算を発表しました。決算によると、2026年度第2四半期(2月末終了)において、同社の売上高はほぼ倍増し、アナリスト予想を上回り、次期の業績見通しも市場予想を大きく超えました。しかし、取引後の株価は下落し、一時約6%下落しました。過去1年間で同社の株価はすでに350%以上上昇しています。マイクロン株価は取引後に4%超下落 **以下は同社の業績がLSEGのアナリスト平均予想に対してどのようなパフォーマンスを示したかです:** 一株当たり利益:調整後12.20ドル(予想9.31ドル) 売上高:2386億ドル(前年同期の805億ドルにほぼ3倍)、予想2007億ドル 米国一般会計基準(GAAP)に基づく粗利益率(販売コストを差し引いた利益)は、過去1年で36.8%から74.4%に倍以上増加し、前四半期の56%からも上昇しています。 AIブームの中、市場のストレージチップ需要が急増し、マイクロンの業績も好調です。CEOのサンジェイ・メフロタは、決算発表の声明で次のように述べています。 「我々の業績と見通しの向上は、人工知能によるメモリ需要の増加、構造的な供給制約、そしてマイクロンの卓越した実行力によるものです。」 今期の見通しとして、同社は売上高約335億ドルを見込み、1年前の93億ドルから200%超の増加となり、アナリスト予想の243億ドルも大きく上回っています。調整後一株利益は約19.15ドルと予想され、アナリスト予想の12.05ドルを大きく超えています。 **主要なリスクは市場の期待過剰** ストレージチップ市場の好調に伴い、マイクロンの株価は「ロケットのように」急騰しています。2025年には株価が3倍に上昇し、今週水曜日の終値では、今年初から62%上昇しています。 「これらの株価の動きから、最大のリスクは投資家の過剰な期待にあると考えます」と、ガベリ・ファンズのポートフォリオマネージャー、ヘンディ・スサントは述べています。「しかし、同社の第3四半期の業績見通しは堅調で、アナリストや私個人の予想を大きく上回っています。」 マイクロンのCEO、メフロタは、現在、世界的に人工知能と従来型サーバーが**「DRAMとNANDの供給不足」**に直面していると述べています。この一因として、多くのストレージチップメーカーが現在、より高利益のHBMチップに生産能力の大部分を移していることがあります。 ストレージチップ事業は一般的に利益率が低く、製品価格も他のチップに比べて安価で、契約期間も短いです。しかし、過去数ヶ月で多くのストレージチップメーカーが長期契約を締結しており、半導体メーカーは将来の生産能力確保に努めています。 決算資料では、「人工知能の発展に伴い、計算アーキテクチャはより多くのメモリに依存するようになると予測しています…これが、我々がマイクロンが人工知能の最大の恩恵を受け、推進者であると確信している理由です」と述べています。 **マイクロンは積極的に生産能力を拡大中** メフロタは、決算の電話会議で、NVIDIAのVera Rubinグラフィックスカード用HBM4の量産はすでに今会計年度の第1四半期に開始されており、次世代のHBM4e製品は2027年から量産を開始すると述べました。NVIDIAは、次世代のFeynman GPUにカスタムのHBM素材を使用すると発表しています。 また、メフロタは、2027年度の資本支出が「大幅に増加」し、建設関連コストは100億ドル超に上ると補足しました。 現在、マイクロンは米国アイダホ州とニューヨークに大型の新工場を建設し、米国内のメモリ製造能力を拡大しています。 アイダホ州の工場については、初期生産は2027年中頃に完了する見込みです。 また、今年1月にはニューヨークで1000億ドル規模の大規模工場の建設に着手し、2028年後半にはウエハー生産を開始する予定です。(出典:財聯社)

ストレージ大手のマイクロンの第2四半期の売上高はほぼ2倍に増加したが、高額な支出計画が懸念を呼び、時間外取引で一時約6%下落した。

東部時間水曜日の取引終了後、米国の大手ストレージチップメーカーであるマイクロンテクノロジーは最新の四半期決算を発表しました。

決算によると、2026年度第2四半期(2月末終了)において、同社の売上高はほぼ倍増し、アナリスト予想を上回り、次期の業績見通しも市場予想を大きく超えました。

しかし、取引後の株価は下落し、一時約6%下落しました。過去1年間で同社の株価はすでに350%以上上昇しています。

マイクロン株価は取引後に4%超下落

以下は同社の業績がLSEGのアナリスト平均予想に対してどのようなパフォーマンスを示したかです:

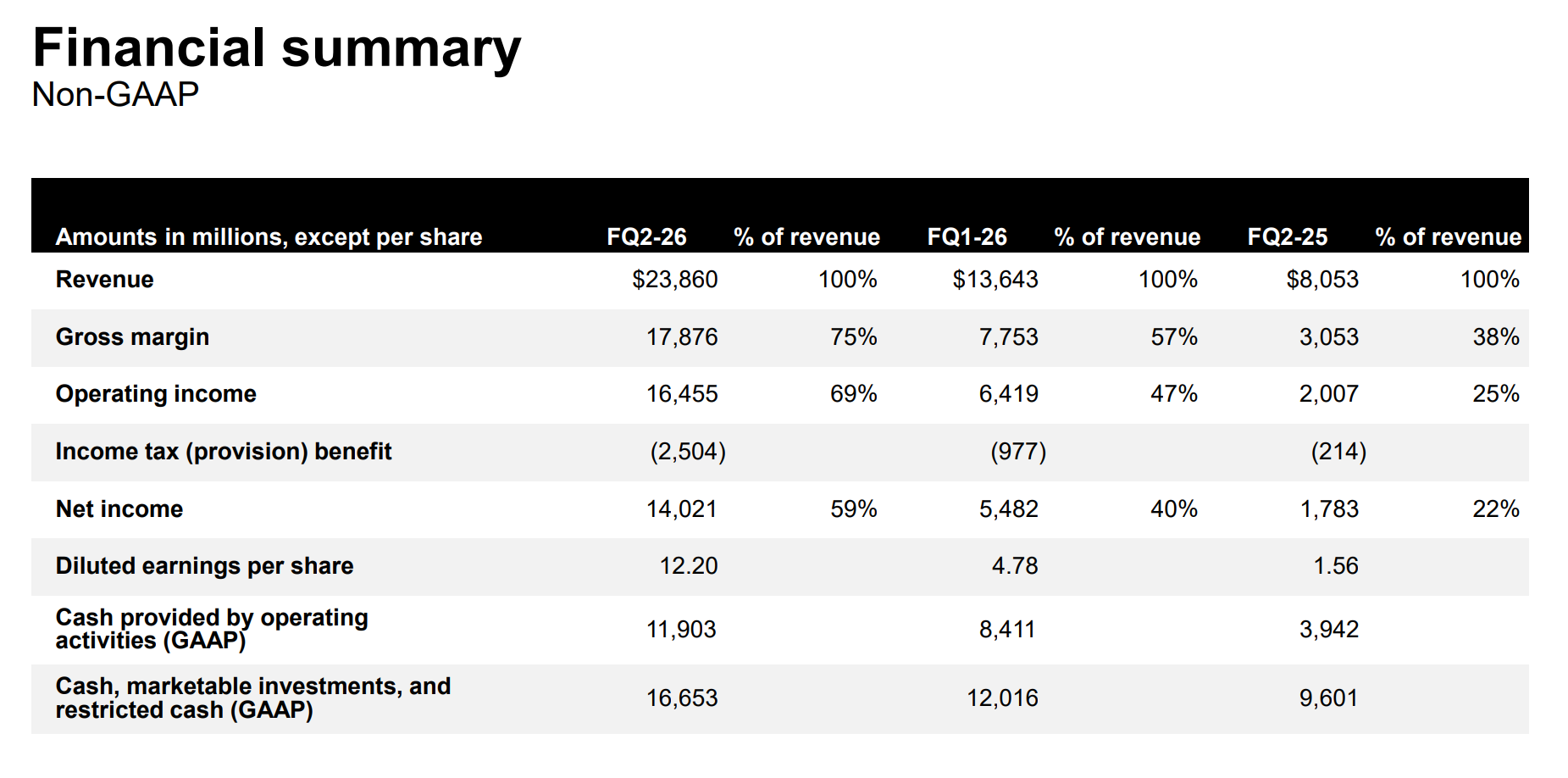

一株当たり利益:調整後12.20ドル(予想9.31ドル)

売上高:2386億ドル(前年同期の805億ドルにほぼ3倍)、予想2007億ドル

米国一般会計基準(GAAP)に基づく粗利益率(販売コストを差し引いた利益)は、過去1年で36.8%から74.4%に倍以上増加し、前四半期の56%からも上昇しています。

AIブームの中、市場のストレージチップ需要が急増し、マイクロンの業績も好調です。CEOのサンジェイ・メフロタは、決算発表の声明で次のように述べています。

「我々の業績と見通しの向上は、人工知能によるメモリ需要の増加、構造的な供給制約、そしてマイクロンの卓越した実行力によるものです。」

今期の見通しとして、同社は売上高約335億ドルを見込み、1年前の93億ドルから200%超の増加となり、アナリスト予想の243億ドルも大きく上回っています。調整後一株利益は約19.15ドルと予想され、アナリスト予想の12.05ドルを大きく超えています。

主要なリスクは市場の期待過剰

ストレージチップ市場の好調に伴い、マイクロンの株価は「ロケットのように」急騰しています。2025年には株価が3倍に上昇し、今週水曜日の終値では、今年初から62%上昇しています。

「これらの株価の動きから、最大のリスクは投資家の過剰な期待にあると考えます」と、ガベリ・ファンズのポートフォリオマネージャー、ヘンディ・スサントは述べています。「しかし、同社の第3四半期の業績見通しは堅調で、アナリストや私個人の予想を大きく上回っています。」

マイクロンのCEO、メフロタは、現在、世界的に人工知能と従来型サーバーが**「DRAMとNANDの供給不足」**に直面していると述べています。この一因として、多くのストレージチップメーカーが現在、より高利益のHBMチップに生産能力の大部分を移していることがあります。

ストレージチップ事業は一般的に利益率が低く、製品価格も他のチップに比べて安価で、契約期間も短いです。しかし、過去数ヶ月で多くのストレージチップメーカーが長期契約を締結しており、半導体メーカーは将来の生産能力確保に努めています。

決算資料では、「人工知能の発展に伴い、計算アーキテクチャはより多くのメモリに依存するようになると予測しています…これが、我々がマイクロンが人工知能の最大の恩恵を受け、推進者であると確信している理由です」と述べています。

マイクロンは積極的に生産能力を拡大中

メフロタは、決算の電話会議で、NVIDIAのVera Rubinグラフィックスカード用HBM4の量産はすでに今会計年度の第1四半期に開始されており、次世代のHBM4e製品は2027年から量産を開始すると述べました。NVIDIAは、次世代のFeynman GPUにカスタムのHBM素材を使用すると発表しています。

また、メフロタは、2027年度の資本支出が「大幅に増加」し、建設関連コストは100億ドル超に上ると補足しました。

現在、マイクロンは米国アイダホ州とニューヨークに大型の新工場を建設し、米国内のメモリ製造能力を拡大しています。

アイダホ州の工場については、初期生産は2027年中頃に完了する見込みです。

また、今年1月にはニューヨークで1000億ドル規模の大規模工場の建設に着手し、2028年後半にはウエハー生産を開始する予定です。

(出典:財聯社)