SKハイニックス、265億ドルでNASDAQ上場:HBMはAI計算能力時代の戦略的資産にどうなったのか?

$000660

265億米ドルの調達額の裏にあるAIの物語

SKハイニックスNASDAQ IPOの重要データ概要

SKハイニックスの今回のADR発行は、7倍超の上回り(オーバーサブスクライブ)で申込みが殺到し、総注文額は約2,000億米ドルに達した。Baillie Gifford、Coatue Managementなどの大手長期機関投資家から、合計最高70億米ドルの明確な申込み意向が示された。世界の半導体セクターが足元で大きく調整している局面で——SKハイニックスのソウル株価は6月末の過去最高値から約25%下落している——それでもこの強い需要シグナルは注目に値する。

投資家のロジックは複雑ではない。今回の資金調達は全額、韓国国内の半導体生産能力拡張に充当される。具体的には、龍仁(ヨンイン)半導体クラスター第1段階のウエハ工場建設、清州(チョンジュ)P&T 7の先端パッケージ用ウエハ工場建設、そしてオランダのASMLからEUV(極端紫外線)露光装置などの先端設備を購入することだ。言い換えれば、米国の資本市場が韓国企業の生産能力拡張を直接ファイナンスしている——その前提は、AIにより駆動されるメモリチップ需要が長期的に供給を上回ると市場が信じていることにある。

SKハイニックスは2026年通期のHBMおよび全系列のストレージチップの生産能力を、顧客からすでに全量予約済みだ。これは一社の個別事情ではなく、業界全体に共通する状態である。主要3社のストレージメーカーの2026年のHBM生産能力もすべて売り切れている。

HBM:AI演算の「高速送りベルト」

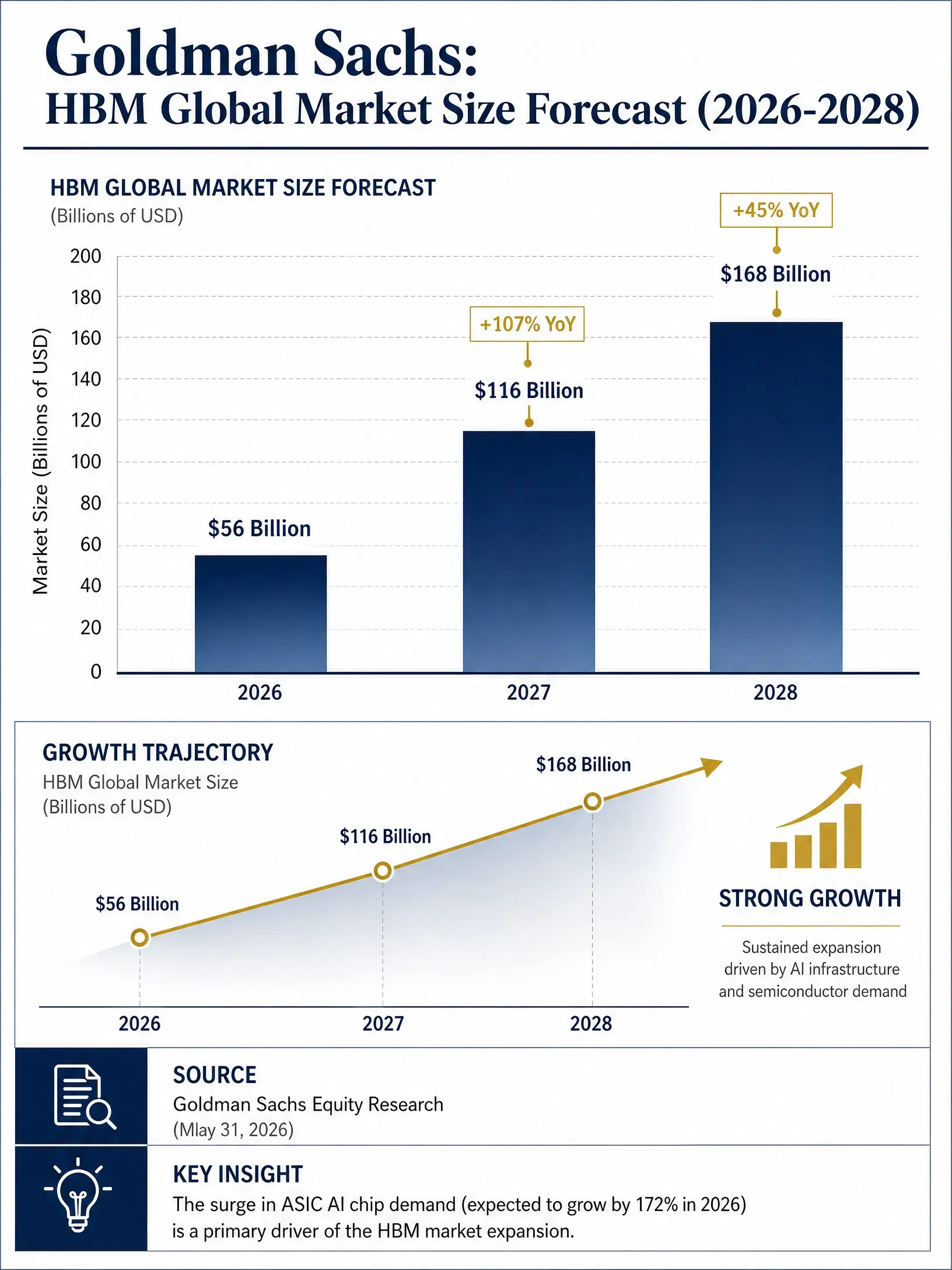

ゴールドマン・サックスのHBMグローバル市場規模予測(2026-2028)

SKハイニックスがこのAIの波の中でなぜこれほど重要な位置を占めるのかを理解するには、まずAI計算におけるHBMの役割を把握する必要がある。

従来の計算アーキテクチャでは、GPUが演算を担い、DRAMがデータを保存し、両者はバスで接続される。AIモデルのパラメータ規模が千億級から一兆級へと拡大するにつれて、GPUの演算能力の向上速度は、データ転送速度の向上を大きく上回る。演算能力がいくら高くても、データが供給されなければ、システム全体は効率的に稼働できない。HBMはまさにこのボトルネックを解消するために生まれた。3D積層技術により複数のDRAMチップを垂直方向に重ね、シリコン貫通ビア(TSV)でチップ間の高速な相互接続を実現することで、極めて小さな物理空間の中で高い帯域幅、低い遅延、優れたエネルギー効率を提供する。

簡単に言えば、HBMはAI GPUの「高速送りベルト」だ。これがなければ、NVIDIAのH100、B200、さらには次世代RubinプラットフォームのAIアクセラレータも、本来の性能を発揮できない。この「なくては成り立たない」システムレベルの重要性によって、HBMはDRAMの一つのサブカテゴリーから、AIインフラの中核となる戦略資材へと押し上げられている。

市場規模の変化は、このロジックを直感的に反映している。ゴールドマン・サックスは、2026年の世界のHBM市場の総規模が約560億米ドルに達し、2027年には2倍の1,160億米ドル、2028年にはさらに拡大して1,680億米ドルになると予測している。さらに、2026年の世界のストレージチップ全体の市場規模は、2025年の2,475億米ドルから4,965億米ドル超へと急増すると見込まれる。HBMは成長が最も速い細分領域であるだけでなく、ストレージ業界の拡張を牽引する中核エンジンでもある。

SKハイニックスが最大の受益者になれる理由

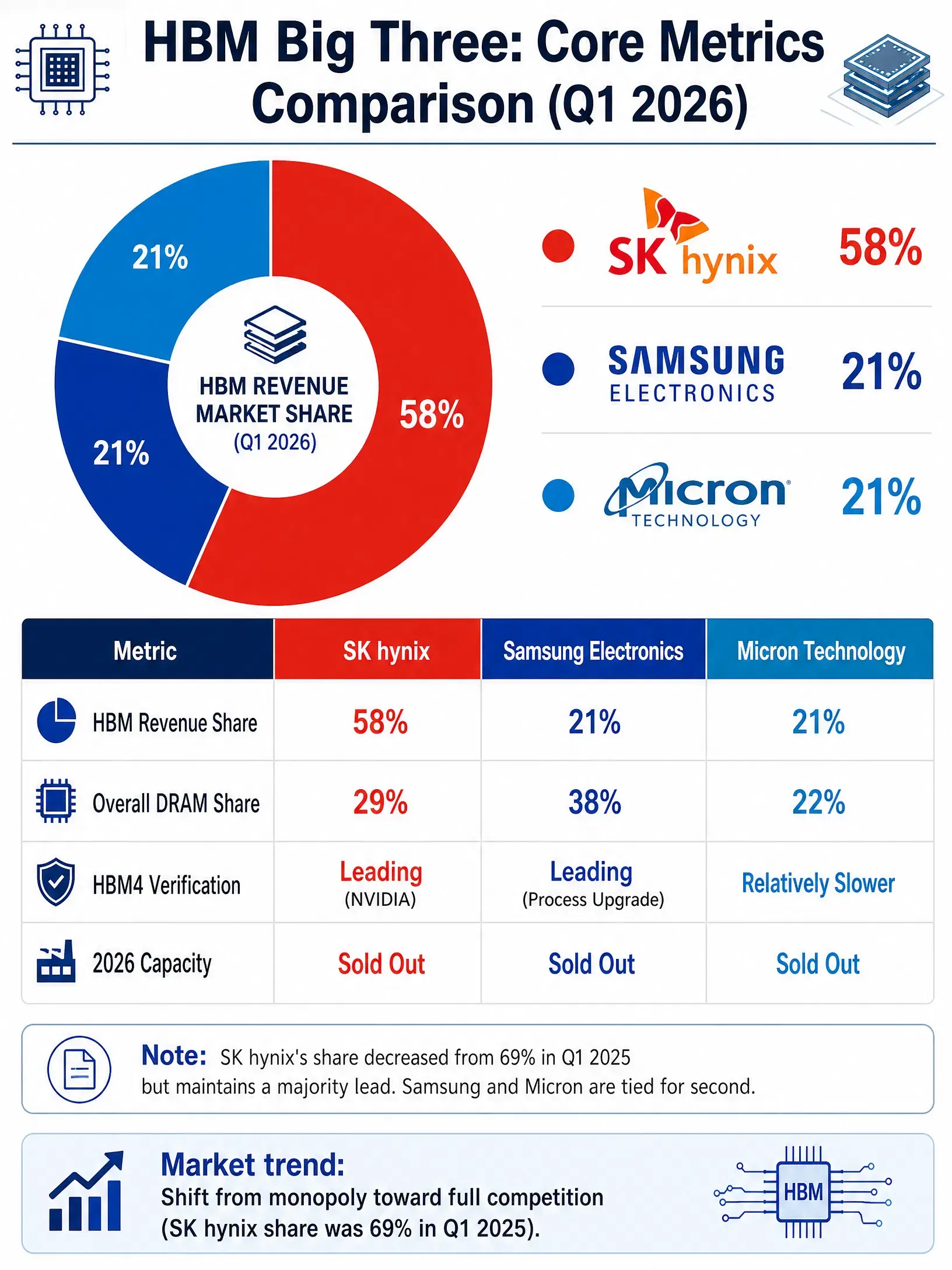

2026年Q1グローバルHBM市場の売上高シェア(3社比較)

HBMという高度に集中した市場では、世界で量産できる企業はわずか3社——SKハイニックス、サムスン電子、マイクロン・テクノロジー——のみだ。そしてSKハイニックスは先行優位と技術蓄積によって、このレールの中で明確にリードしている。

Counterpoint Researchが2026年6月25日に公表したデータによれば、2026年の第1四半期における世界のHBM市場のシェア(売上高ベース)は、SKハイニックス58%、サムスン電子21%、マイクロン21%という内訳だ。出荷量ベースでみると、法人予測ではSKハイニックスの2026年通年のシェアは約52%、サムスンは約39%、マイクロンは約8%程度とされる。集計の切り口によって数字は異なるが、SKハイニックスの優位性は確かなものだ。

この優位性は複数の参入障壁に支えられている。技術面では、SKハイニックスのMR-MUFの歩留まりは業界のベンチマークと見なされており、HBM3EとHBM4の両方の生産ラインを安定稼働できる唯一のメーカーだ。顧客関係の面では、SKハイニックスはNVIDIAにとって最重要なHBM供給元であり、Vera Rubinプラットフォーム向けHBM4の供給で約60%〜70%のシェアを占める。生産能力の面では、SKハイニックスの2026年のHBM生産能力はすでにほぼ顧客から予約済みだ。

UBSはSKハイニックスの上場直前にリサーチノートを出し、12カ月目標株価を300万ウォンから320万ウォンへ引き上げ、「買い」評価を再確認した。2026年の営業利益は32.7兆ウォンに達すると予想し、2027年はさらに62.3兆ウォンまで上振れすると見込む。交銀国際(BOCI International)は、SKハイニックスの2026〜2028年の売上高をそれぞれ370兆ウォン、578兆ウォン、655兆ウォンと予測している。

HBM「3強」の競争と協調の構図

HBM市場の競争構図は、「単一の覇者」から「三つ巴」へと進化しつつある。2025年の第1四半期には、SKハイニックスのHBM市場シェアが69%まで達していた。サムスンとマイクロンの生産能力が急速に立ち上がるにつれてSKハイニックスの比率は低下したが、これは受注の流出ではなく、市場が独占から十分な競争へ移行することに伴う必然的な段階だ。

追い上げが最も目立つのはサムスン電子だ。世界のDRAM市場の38%シェアを持つリーダーとして、サムスンはHBM4の検証(バリデーション)の進捗で先行している。製造プロセスのアップグレードが発熱問題を解決し、効率も向上させた。サムスンは2026年にHBMの生産能力を50%引き上げ、月25万枚のウエハ相当を目標としている。2026年の第2四半期には、サムスン電子の営業利益が前年同期比で約19倍に跳ね上がり、89.4兆ウォン(約584億米ドル)に達すると見込まれ、世界の四半期営業利益で最高の企業になる見通しだ。

一方、マイクロン・テクノロジーは、米国本拠地の市場での優位性と技術蓄積によって存在感を確保している。2026会計年度の純利益は約830億米ドル、営業利益率は80%とされる。マイクロンは7月初めに93億米ドルを投じて日本の広島でHBMの生産能力を増強すると発表した。ただし、技術アーキテクチャの制約から、マイクロンはHBM4の検証進捗で相対的に遅れている。

HBMの最大の単一買い手であるNVIDIAの調達戦略が、3社のシェアの上限を直接左右する。サプライチェーンの安全保障を重視して、NVIDIAは3社の供給元を併存させる方針を採っている。つまり短期的にはSKハイニックスのリードは依然として盤石だが、サムスンの追い上げの勢いを見過ごすことはできない。

ストレージの「スーパーサイクル」は続くのか?

半導体業界の分析で、周期性の問題を避けることはできない。ストレージチップ業界は昔から強い周期性で知られており、価格は通常数年上昇した後、同じ期間の低迷局面を迎える。現在のAI主導の拡大は、歴史の繰り返しになってしまうのか。

楽観的な見方の筋道は明確だ。世界のAIデータセンター建設はなお加速している。米銀は、2027年にかけて世界のクラウド計算およびAI基盤の資本支出が1.5兆米ドルに達すると予測している。ゴールドマン・サックスは、クラウド計算大手が主導するAI演算の軍拡競争が、ストレージチップを周期品から希少な戦略資産へと押し上げていると見ている。2026年の値上げは終わりではなく、スーパーサイクルの初期段階かもしれない。TrendForce(集邦科技)のレポートも、2026年上半期の世界のストレージチップ業界が、15年に一度のスーパー景気サイクルにあると指摘している。

しかしリスクもまた現実に存在する。3大ストレージメーカーは2027〜2028年にHBMとDRAMの生産能力を大規模に放出する計画だ。もし生産能力が集中して解放され、AI投資の伸び率が鈍化すれば、需給関係が反転する可能性がある。さらに、ストレージチップの価格は複数四半期にわたり大幅に上昇している——一般的なDRAMの価格は半年内に2倍以上になっている——この上げ幅自体が、平均回帰の圧力を内包している。

『ウォール・ストリート・ジャーナル』は、SKハイニックスのIPOを論評する中で、市場がストレージ関連株に低めのバリュエーションを与えているのは合理的だと述べた。メモリ(記憶体)業界には周期的な変動があるからだ。SKハイニックスの予想PERは約7倍、サムスンは約2倍、マイクロンは約6倍。これらの数字は、NVIDIAなどのAIチップ設計企業の評価水準を大きく下回っており、市場が周期性の継続に対して強い警戒を抱いていることを映し出している。

UBSとKB証券は見方が異なる。KB証券のアナリストは、SKハイニックスは2028年末まで続く見通しのストレージチップ供給不足の恩恵を受け、収益および株価の上昇トレンドはまだ終わっていないと考えている。UBSは、現在の局面を「30年に一度」のストレージ・スーパーサイクルと位置づけている。

両者の見方にはそれぞれ筋の良さがあるが、最終的な答えは一つの核心的な変数にかかっている。AI基盤への投資が今後数年にわたり、現状の成長カーブを維持できるかどうかだ。投資家にとってこれは機会であると同時に、継続的に見直す必要のあるリスクでもある。

FAQ

SKハイニックス今回のNASDAQ IPOの調達規模と価格はいくら?

SKハイニックスは1ADRあたり149米ドルで1億7,790万口のADRを発行し、総調達額は約265億米ドルとなる。外国企業による米国でのIPOとして最高記録を樹立した。1ADRは韓国の普通株の10分の1に相当し、発行価格はソウル市場の前営業日の終値に対して約3%のプレミアムが付いている。ADRは7月10日にNASDAQで暫定コード「SKHYV」で取引を開始し、7月13日に正式コード「SKHY」に切り替わる。

HBMチップとは何?なぜAIにとってそんなに重要?

HBM(高帯域幅メモリ)は、3D積層技術で複数のDRAMチップを垂直に統合する高性能メモリだ。AI計算では、GPUの演算能力向上に合わせて、より速いデータ転送速度が必要となる。HBMが提供する高帯域幅、低遅延、高いエネルギー効率は、その要件をまさに満たす。NVIDIAのAIアクセラレータにおける重要な構成要素であり、ゴールドマン・サックスなどの機関から「AI演算のサプライチェーンにおける中核の戦略資材」と見なされている。

SKハイニックスのHBM市場における競争上の立場は?

SKハイニックスは世界のHBM市場のリーダーだ。Counterpointのデータでは、2026年Q1の市場シェアは58%で、サムスン電子とマイクロンはそれぞれ21%。SKハイニックスはVera Rubinプラットフォーム向けHBM4の供給で約60%〜70%のシェアを占め、NVIDIAにとって最重要なHBM供給元でもある。SKハイニックスの2026年のHBM生産能力はすでにすべて顧客に予約済みだ。

ストレージチップのスーパーサイクルは続くの?

楽観的な要素としては、世界のAIデータセンターの継続的な建設、クラウド事業者の資本支出の増加、そしてHBM需要の高速な成長が挙げられる。ゴールドマン・サックスは、HBM市場が2026年の560億米ドルから2028年の1,680億米ドルへ拡大すると予測している。しかしリスクもある。ストレージ業界には強い周期性があり、3社は2027〜2028年にかけて大規模に生産能力を解放する計画だ。需給が逆転すれば、価格調整につながり得る。

SKハイニックスのNASDAQ上場は投資家にとって何を意味する?

今回の上場により、グローバル投資家の参加チャネルが広がり、SKハイニックスと米国上場の競合であるマイクロンとのバリュエーション格差を縮小する助けになる。UBSとKB証券はいずれも「買い」評価を出しており、AI主導のストレージ・スーパーサイクルはまだ初期段階にあると考えている。ただし投資家は、ストレージ業界の周期性リスクや、生産能力拡張によって起こり得る需給の変化に注目する必要がある。

関連ニュース