CFTCが米国で暗号の永久先物契約にゴーサインを出し、850億ドルの資金流れを促進

TapChiBitcoin

LAI7.37%

米国商品先物取引委員会(CFTC)の委員長マイケル・セリグ氏は、同委員会が「数週間以内」に米国市場で暗号通貨の永久先物契約を導入する準備を進めていると述べました。この動きは、ワシントンでのデジタル資産の構造や監督権限に関する議論が続く中で行われています。

ワシントンD.C.でミルケン研究所が主催したセミナーで、セリグ氏は、CFTCが「本物の永久先物契約」を米国市場に導入するために取り組んでいると述べました。これにより、海外の暗号取引所で一般的に取引されている、満期のない派生商品が米国内でも規制の枠内で展開される可能性があります。

永久先物契約は満期日を持たない派生商品であり、海外の取引所では広く取引されていますが、米国の規制に準拠したプラットフォームでは未だ導入されていません。セリグ氏は、従来の政策が意図せず米国内の流動性を奪っていたと指摘し、新たなアプローチは国内監督の下で革新を促進することを目的としています。

また、CFTCは暗号通貨に連動した予測市場に関するガイドラインを間もなく発表する予定であり、これまでの契約プラットフォームに対する権限についての声明を補完するものです。

複雑な政治背景と権限の明確化の必要性

この政策変更は、CFTCの人事が未確定の状況下で行われています。現在、セリグ氏は上院によって承認された唯一の委員であり、残る4つのポジションは空席のままで、ドナルド・トランプ前大統領からの正式な指名もありません。

同じセミナーで、米国証券取引委員会(SEC)のポール・アトキンス委員長は、デジタル資産の包括的な改革は議会の立法行動に依存していると強調しました。両機関は、法的な明確性を持たせることで、権限の境界や裁判所の判断の指針を明らかにすべきだと考えています。

現在議会で審議中の市場構造に関する法案は、SECとCFTCの監督権限を再定義する可能性がありますが、ステーブルコインの利回りやトークン化された株式、倫理的条項をめぐる議論により、進展は停滞しています。

承認されれば、完全に規制された永久先物契約は、米国の暗号市場に大きな変革をもたらし、長らく海外プラットフォームに集中していた派生商品の取引量を国内に呼び戻す可能性があります。投資家や金融機関にとって、数週間は米国がグローバルな暗号派生商品市場で重要な地位を取り戻すかどうかを左右する節目となるでしょう。

実際に進行中の変化

米国市場には、すでに「ほぼ同じ」永久先物に近い商品があります。

Coinbase Derivativesは、「US Perpetual-Style Futures」と呼ばれる長期契約を上場しています。これは現物価格に連動するよう設計された期限付き契約ですが、海外のオフショアモデルのような満期のない永久先物ではありません。

最近のデータによると、

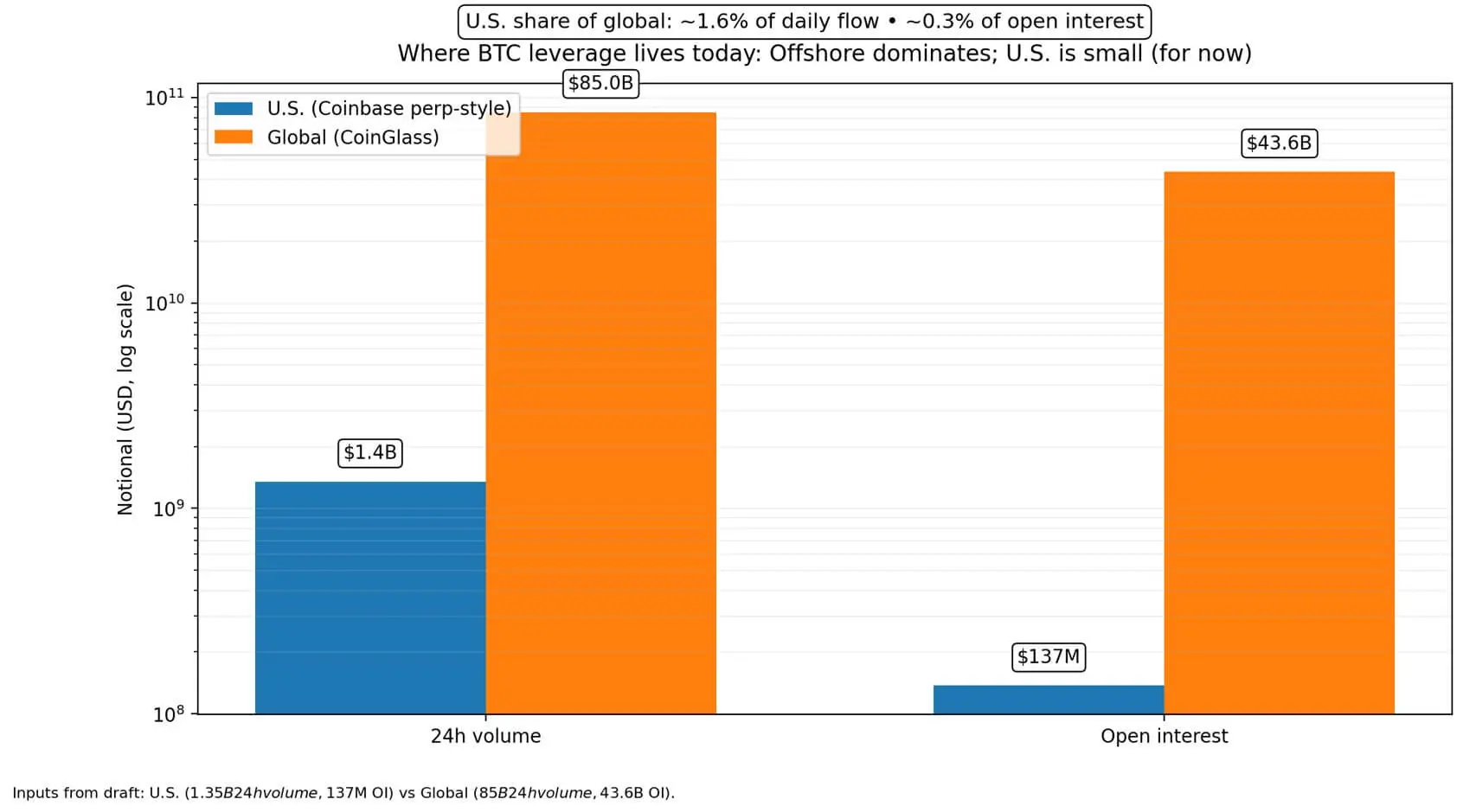

一方、ビットコインの派生商品市場は、1日あたり約850億ドルの取引高と、契約残高436億ドルに達しています。これは、米国内で規制された市場の取引量が全体の約1.6%、レバレッジの総流通量の約0.3%に過ぎないことを意味します。

CFTCの委員長は、「本物の永久先物」(true perpetuals)の導入を促進し、このギャップを埋めようとしています。

「perp-style」と「true perps」の違いは、単なる用語の問題ではありません。一方は技術的な代替策、もう一方は海外市場で運用されているコア構造であり、今後米国の決済システムやブローカー、担保資産に組み込むことが可能です。

構造の比較

perpetual-style(米国、長期契約):

true perps(海外、満期なし):

Binance、OKX、Deribitなどの海外取引所は、現在、true perpsの主要プレイヤーです。

流動性を決定するインフラ

流動性は商品だけでなく、「スタック」全体から生まれます。具体的には、決済システム、担保資産、ブローカーの分配、アービトラージの仕組みです。

承認されれば、米国基準の永久先物は以下の4つの主要チャネルに影響を与えます。

- 製品の標準化

契約構造、資金調達メカニズム、監督・リスク管理を明確化することで、多くの米国取引所が導入しやすくなり、競争を促進し、価格差を縮小します。

- 担保資産と証拠金

USDCなどのステーブルコインやトークン化資産を担保にできる範囲を拡大すれば、市場参加者は資金の回転を速められます。証拠金コストが下がると、板の深さが増し、「流動性の空白」が縮小します。

- ブローカーを通じた流通

海外のperpsは、ワンタッチのグローバルアクセスにより成長しています。米国内で拡大するには、従来型のブローカーシステムが必要です。例えば、Interactive BrokersはCoinbaseのNano Bitcoin Futuresを提供しており、「流通経路」が形成されつつあります。

- アービトラージ

オンショアのperpsが深まることで、現物、先物、ETFの連携が強化されます。市場参加者は、米国内で決済されるperpsを使ってETFや現物の在庫をヘッジでき、市場価格の発見や歪みの抑制に寄与します。ただし、レバレッジの拡大は、市場の急変時にショックを早めるリスクも伴います。

流動性規模の移動可能性

現在、Coinbase Derivativesは次のように報告しています。

狭いシナリオ:

本格的なtrue perpsが最初はプロ向けに限定される場合、米国内のビットコイン契約残高は1億3700万ドルから5億ドルに増加し、数四半期で10億ドルに達する可能性があります。日次取引高は20億〜40億ドルに増える見込みです。

根本的な変化は規模そのものではなく、米国内での価格発見の信頼性向上と、海外取引所へのレバレッジ集中の緩和です。

広いシナリオ:

多くの米国取引所が導入し、インフラが円滑に稼働すれば、米国の市場シェアは全派生取引の10〜15%に拡大します。現状の取引量から計算すると、これは1日あたり85億〜128億ドルに相当します。

大部分は海外から米国へのレバレッジの移動ですが、地理的な変化は法的リスクや清算メカニズム、米国経済ニュースの暗号市場への影響も変化させるでしょう。

perpsは新たな需要を生むわけではありません。むしろ、レバレッジを用いた信頼の表現能力を高めるものであり、増加と減少の両面で作用します。

第3四半期の回復可能性との関係

一部の市場分析は、第3四半期がサイクルの転換点になる可能性を示唆しています。

CryptoQuantは、Julio Morenoの見解として、下落局面は第3四半期に終わる可能性があると述べています。

21Sharesの3月レポートは、レバレッジとポジションが「リセット」され、オープン契約とレバレッジ使用が減少したことで、連鎖的な清算リスクが低下したと指摘しています。

Glassnodeの2月の分析は、流動性と信頼の低下を示し、「確認待ち」の状態からの強い蓄積に向かう前兆と一致します。

オンショアのperpsはその信頼を生み出しませんが、市場条件を改善する可能性もあります。より効果的なヘッジにより、ETFや企業、投資家はリスクを管理しやすくなり、現物を売る必要がなくなるからです。

ヘッジコストが低く信頼できる状態では、調整局面での強制売り圧力は軽減されるでしょう。

投資家体験の変化

レバレッジの移行により、法的リスクや運用トラブル時の海外取引所への依存度が低下します。

USDCやトークン化資産が規制された先物の担保資産基準となれば、ステーブルコインは取引ツールから市場インフラへと変化します。これは構造的な変革です。

同時に、伝統的な金融機関も暗号資産の24時間取引を標準化しつつあります。CMEグループは暗号の先物・オプション取引を継続的に提供し、暗号派生商品が従来の金融インフラに融合しつつあることを示しています。

個人投資家にとっては、オンショアのperpsがブローカーを通じて広く提供されれば、スプレッドが狭まり、ヘッジ手段も増えます。ただし、その分レバレッジの誘惑も高まるでしょう。

高度に民主化された派生商品は、リスクを理解した投資家には有利ですが、未熟な投資家には高リスクを伴います。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし