Perp DEXに関する追加考察は不可欠です。2026年第1四半期には約20件のプロジェクトがTGEを開始予定であり、Asterの取引状況からStandXのオーダーブックポイントに至るまで、絶え間ないアップデートが市場の不安定化を招いています。

これはHyperliquidへの懐疑ではありません。HyperEVMとHYPEの相乗効果は未だ具現化していませんが、Lighter系プロジェクトも新たなリーダーを打倒できていません。BinanceとFTXの対立にこだわることで、Perp DEX戦争は副次的な物語となりました。

新たなHYPEの章へ

LighterはLighterではなく、HyperはさらにHyper

Lighterは成功事例です。HyperliquidがPerp分野を確立した後、Lighterは急速に存在感を高め、HyperliquidがBinanceと並ぶ存在であり、LighterがHyperliquidの挑戦者であるという構図を強調しています。

「スタッキングタートルズ」戦略は永続できません。競争環境を見れば、OKXはBinanceの影響下でOKBの拡大に苦戦し、Coinbaseの時価総額はKrakenの5倍超となっています。

取引は本質的に独占型です。2番手でも自立は困難です。Perp DEX分野はレッドオーシャン化し、市場拡大の余地はありません。残るのは既存プレイヤーによるゼロサムゲームで、全員がTGEの成果を争っています。

BNBの立ち位置を明確にしましょう。BinanceのメインプラットフォームとBNB Chainにはコネクターが必要ですが、HYPEはまだその役割を果たしていません。

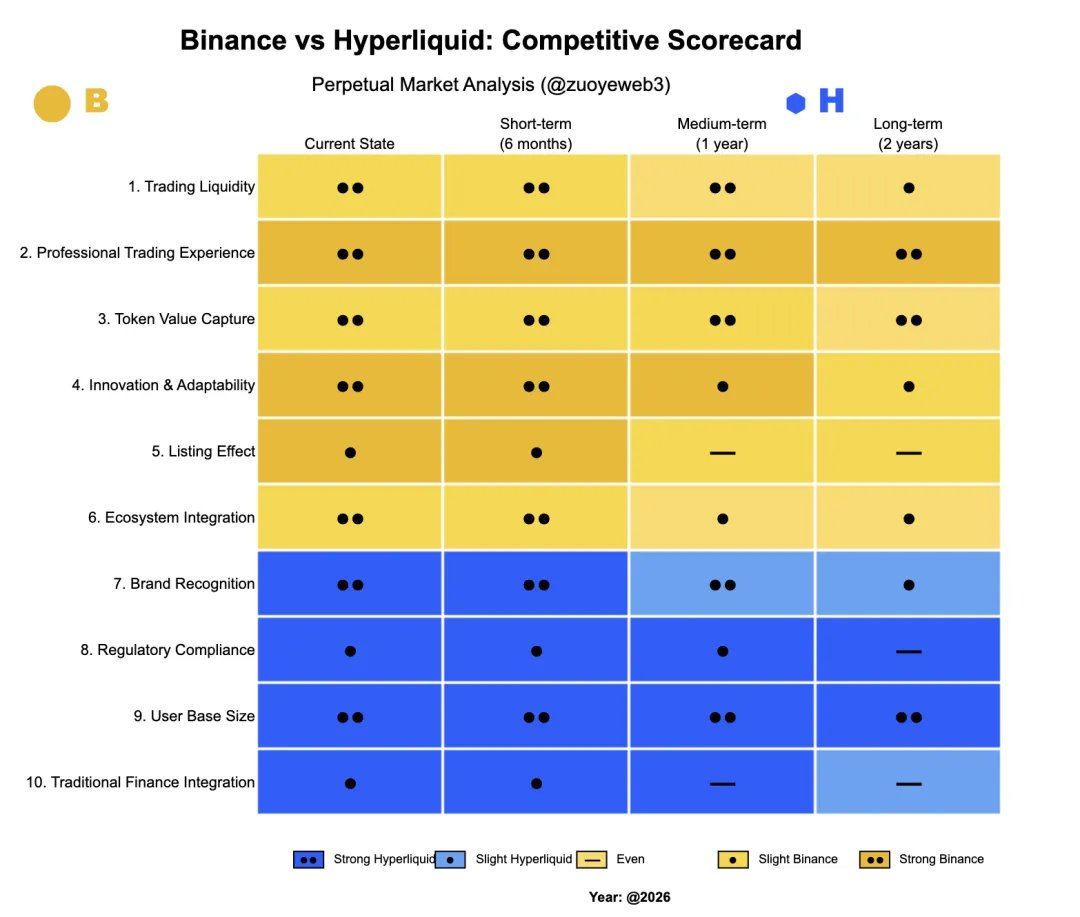

画像説明:BinanceとHyperliquidの比較

画像出典:@zuoyeweb3

プロジェクトはBinanceの「上場効果」に依存し、高額な手数料を支払うことも厭いません。これはBinanceのスポット・デリバティブ市場、プレマーケット取引、ウォレットAlphaやYZi LabsのEASY Residencyにも当てはまります。

Binanceは、プロジェクトチームがプラットフォーム外でユーザーエンゲージメントを促進し、上場後の離脱を緩やかにすることを求めています。そのため、PancakeSwapやListaDAOなどBNB Chainネイティブのプロジェクトが、資産のオンボーディングや次の上場サイクルの維持を担っています。

これがBinanceにとってのBNBとBNB Chainの本来の役割ですが、「上場効果」が続く限りしか機能しません。この構造がHyperliquidの新たな展開を促しています。

この論理を再考すると、Hyperliquidの台頭は証拠となります。Perpは従来「スポット→デリバティブ」の流れでしたが、Hyperliquidは最初からPerp取引を中心に据えました。この転換は、取引所が上場効果を保証できなくなったこと、主流取引が新常態となったことを業界が認識した結果です。

- OKXなどは上場後のプロジェクト価格維持ができず、流動性や強固なDeFiエコシステムも不足しているため、二次的な流通業者に留まっています。OKBはオンチェーン価値を捉えられず、社内クーポンとしての役割しか果たせず、本来の目的を失っています。

- Hyperliquidはトレーダーにプロフェッショナルな体験を提供します。FTX崩壊後、HyperCoreはオンチェーン取引の代名詞となりました。取引規模が大きいほど、Hyperliquidの流動性が重要になります。

補足として、AsterやCZは「プライバシー/ダークプール取引」を推進しましたが、Hyperliquidの市場シェアには影響していません。プライバシーは、まれなマネーロンダリング案件以外ではトレーダーの優先事項ではなく、BinanceのKYC要件もほぼ無関係です。

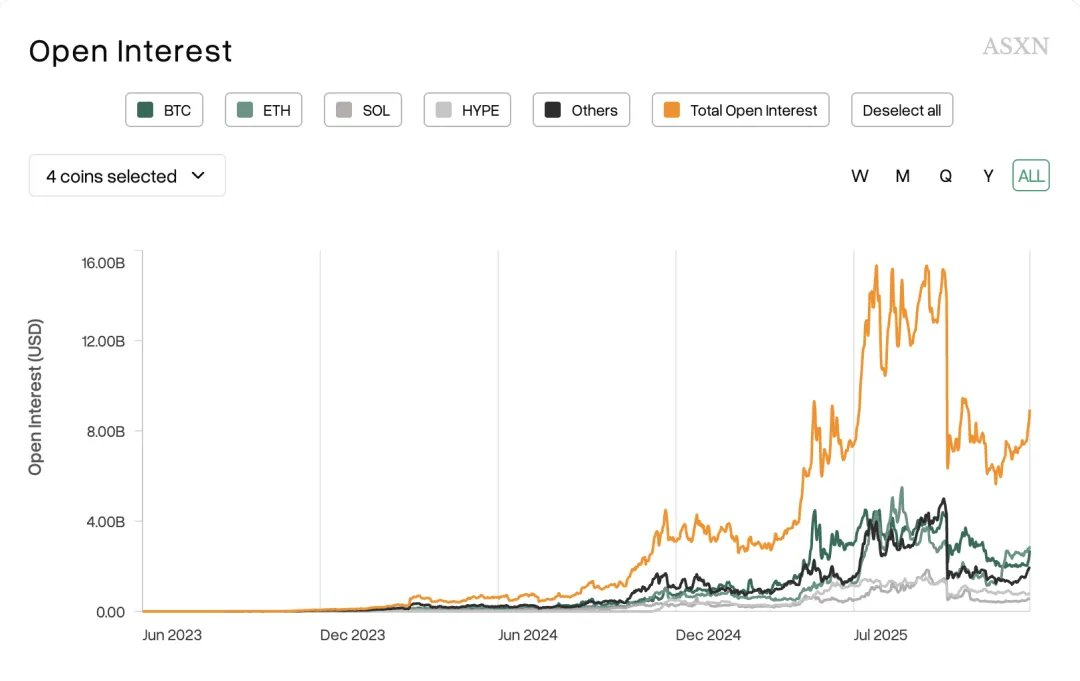

画像説明:主流資産への取引集中

画像出典:@asxn_r

根本的で不可逆的なトレンドとして、トレーダーはBTCやETHなど主要資産にほぼ集中しています。新トークンはローンチ時に一時的な盛り上がりを見せますが、それだけです—BeraChain、Monad、Sonic、その他新しいL1も同様です。

かつて取引所が頼りにしていた「上場効果」や、2・3番手取引所を支えていた手数料は過去の遺物です。この変化により、取引所は自らPerp DEXを立ち上げ、株式・FX・貴金属など全資産クラスへと事業範囲を拡大しています。

しかし、これらはHyperliquidの流動性を脅かしません。前回の記事「RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX」では、Variationalがリテールトレーダーにもマーケットメイクを開放する市場ニーズを指摘しました。一方、多くのPerp DEX「ポイントファーミング」コンペはTGEで支払うべき負債にすぎません。

BitgetのマーケティングでBinanceのデリバティブ市場を奪えると考えるなら、StandXのオーダーブックポイントもHyperliquidのシェアを脅かせるはずです。

市場が流動的であればあるほど、トレーダーの日常的な取引先となります。Perp DEX分野では「上場効果」がさらに弱く、エアドロップ狙いと実ユーザーの差が広がっています。多くのユーザーは依然としてCEXでデュアルアセット商品を利用し、オンチェーンでPerp取引をすることはほとんどありません。

LigherはFXを追加し、Edgeは独自チェーンを構築していますが、HyperCoreの流動性を超えられなければ、物語を維持するために複雑化せざるを得ません。これがトークン価値の獲得を阻害し、OKB型「社内クーポン」化のリスクを高めます。

Hyperliquidの規制「割引」については、BitMEX以降、CEXもDEXも米国規制で市場評価を失ったことはありません。ハッキングや深刻な暴落のみが大きなシェア変動を引き起こしています。

- ハッキング:KuCoin(2020年)、ByBit(2025年に14億ドル超の流出)

- 暴落:BitMEXの2020年3月12日障害

- 評判:Huobi—SunのpGala事件

SBFのFTXだけがCoindeskのFUDとCZとの業界経験格差で消滅しました。「1011」イベントはBinanceなどレガシー取引所にとっては通常業務の範疇です。

現在はSECの監督が緩和された希少なウィンドウです。Binanceはアブダビに拠点を置き、Hashkeyは香港IPOを完了、Hyperliquidも規制の手の届かない存在ではありません。Hyperliquidが「分散型」を主張しても、Binanceのモデルのようにコア決済を規制枠内に持ち込むことは可能です。

法律は弱者の障壁、コンプライアンスは強者の正統性の代償です。

パブリックチェーンには強力な運営が不可欠

CEXの「上場効果」とDEXの出来高増加効果はともに弱まっています。Hyperliquidの流動性は健在で、HYPEは重要な閾値を超え、FTTの運命を回避しています。

しかし、それだけではありません。HYPEはまだHyperEVMエコシステムと連動しておらず、BNBエコシステムのような「人工的繁栄」やEthereumのDeFiシステムの再現もできていません。これは「Ethereum Bleeding, Hyperliquid Losing Momentum」で既に詳述されています。

本稿では、こうしたトレンドがなぜ生じ、どこに解決策があるのかを分析します。

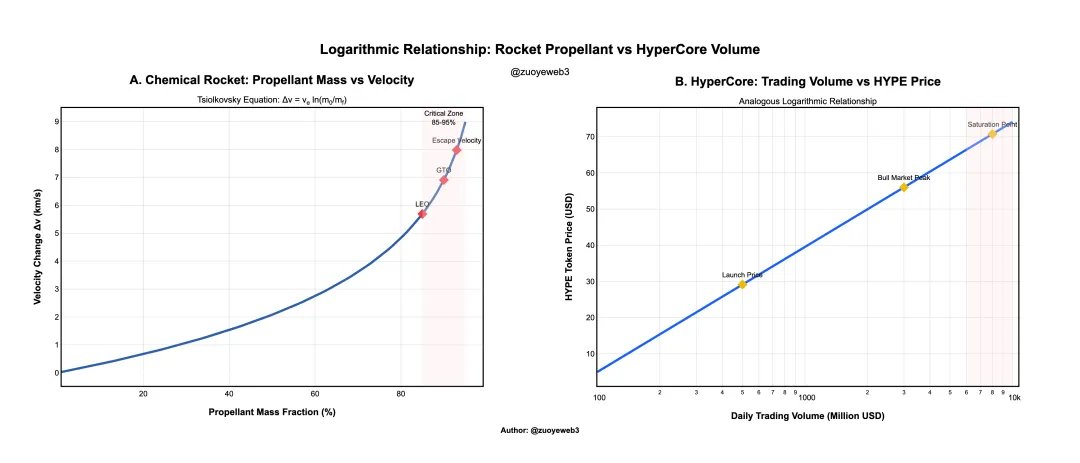

ロケット燃料と推力は対数的関係にあり、HyperCore取引量とHYPE価格も同様です。

化学ロケットでは、速度を直線的に上げるには燃料が指数的に必要です。現在、HyperCoreの取引手数料がHYPE価格を支えていますが、取引量は永遠に増え続けるわけではありません—特にBinanceとPerp DEXが市場を分け合う状況では。

画像説明:トークン価格と取引量の関係

画像出典:@zuoyeweb3

例として、HYPEの初期価格は一桁台でしたが、現在約30ドルで安定していることが「公正価値」とみなされています。チャート上の取引量も、価格とHyperCore取引量の関係を明示するために調整されています。

これは、Perp DEXの競争がHyperliquidを打倒できない事実と矛盾しません。暗号資産ではBTCとETHだけが持続的な価値を持ち、Perp市場は現状すでに頭打ちです。

Hyperliquidチームの「ハンズオフ」アプローチを分解しましょう。論理は単純かつ厳格です。Hyperチームは今もパブリックチェーンをBTCにベンチマークし、デリバティブの参照としてFTXを見ています—成功から学び、失敗を避ける姿勢です。

USDHオークションティッカーは象徴的です。Hyperliquidの公式ノードは投票せず、チーム指定もせず、流動性サポートもありません。USDHは開発ポテンシャルがなく、USDCやUSDeに対する明確な優位性もありません。

チームの「レッセフェール」姿勢が今やHyperEVM最大の課題です。これは運営能力が不足しているという意味ではありません—Hyperliquid初期のブレイクはミーム主導で、Unitのローンチには「公式」クロスチェーンブリッジも含まれていました。USDCは長くArbitrum経由でHyperCoreに流入しています。

しかし、これらの取り組みはHyperCoreに集中しています。チームにとってHyperCoreがプロダクトで、HyperEVMがエコシステムです:プロダクトには強い運営が必要、エコシステムはオープンであるべきという考えです。

残念ながら、状況は変化しました。現在のパブリックチェーンはスーパーアプリ化しており、インターネット大手のように新たな大衆ヒットはここ数年現れていません。TON、Monad、Berachain、Sonicはこの傾向に合致し、Plasmaはステーブルコインチェーンというより金庫に近い存在です。

オンチェーンインフラは成熟し、パブリックチェーンやL2は直接的なネットワーク効果を持たなくなりました。既存ユーザーを奪い合う(ETH L1/Solana)、RWAをSaaS型で導入(Canton)、人工的にエンゲージメント維持(BNB Chain)などの手法が必要です。

しかしJeffはFTXの過激な運営の轍を踏みたくないため、HyperEVMは慎重なアプローチを取ります。これによりプロジェクトはコミュニティガバナンスに依存し、HYPEとのインタラクションを促進できず、HYPEが配布されるとプロジェクトは急速に浮沈します。

HyperCoreの運営も最小限です。Hyperliquid、Jeff、Hyper Foundationを追えば、プロジェクトチームとの交流はほぼありません。

このアプローチは2017年やDeFi Summer 2020には機能しましたが、新規オンチェーンプロダクトのローンチが流入・利益・トークンへの期待を保証した時代は終わりました。

Hyperliquidに劇的な転換は不要ですが、BNBから学べば独自の成長フライホイールを構築できます。

HYPEの進むべき道はBNBの模倣です。

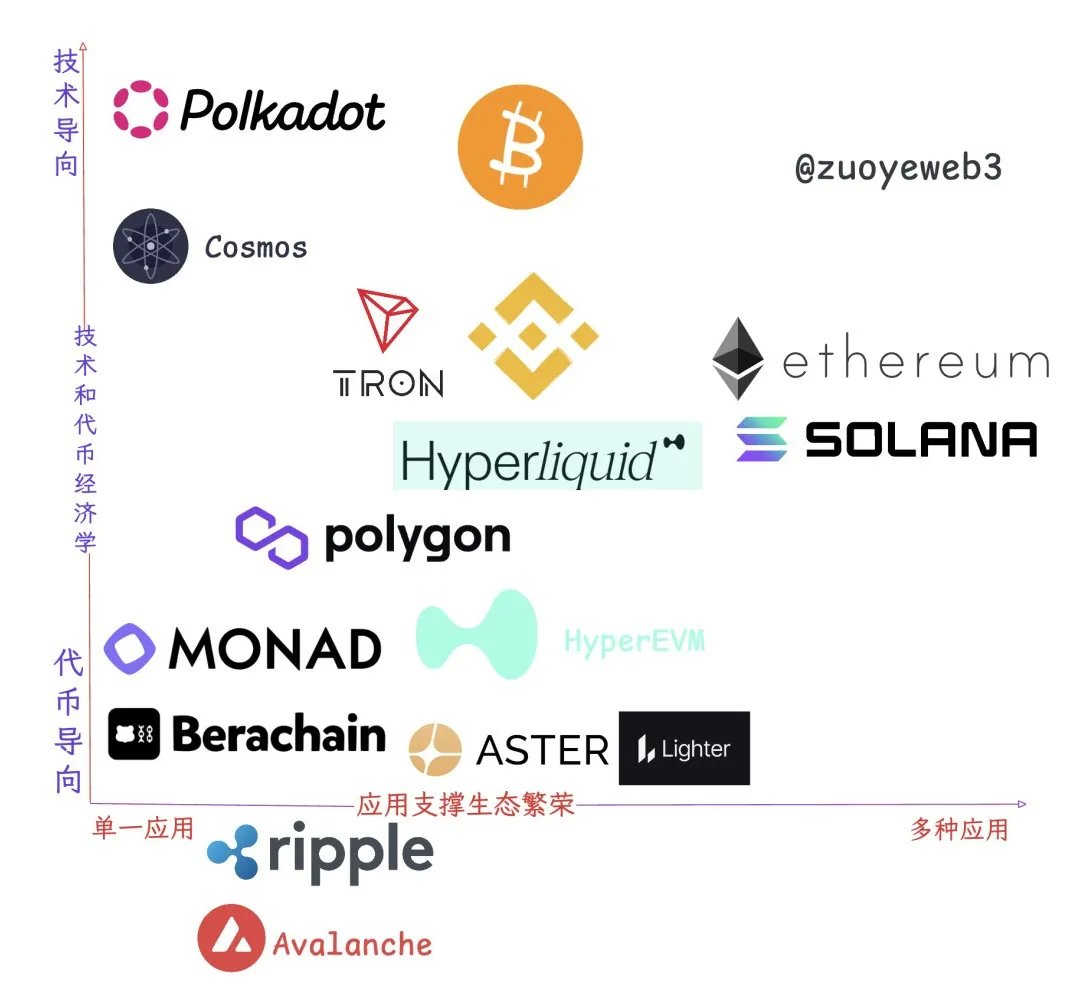

画像説明:エコシステムとアプリケーションの関係

画像出典:@zuoyeweb3

現在生き残っているパブリックチェーンやL2を見ると、エコシステムの繁栄とメインネットトークンの価値獲得は理論以上に複雑です。教科書通りなのはEthereumだけで、他は単純な分類に収まりません。

要するに、理想は理想のままで現実に完全に具現化することはありません。

- 単一アプリ:TRONとPolygonはキラーアプリ一つで生き残っています—TRONはUSDT、PolygonはPolymarket。

- 技術主導(「時代の遺物」):PolkadotやATOMは技術的には優秀ですが、トークンは経済価値を獲得できていません。

- 純粋なトークン:Monad/Berachain—トークンローンチ後は使命完了。

- エコシステム繁栄:SolanaとEthereum。

- 存在主義:Ripple、Avalanche—存在こそがすべて。

さらに細分化すると、BinanceのメインプラットフォームとHyperCoreは「バケットグループ」に属し、トークンは強い価値を捉え、プロダクトはスポット/Perp取引、資産運用、ステーキング、送金まで網羅しています。パブリックチェーンではありませんが、機能的には近い存在です。

BNB Chainの価値は、Binanceメインプラットフォームのパブリックチェーン拡張にあります。リーダー交代があってもBinanceはBNB Chainを見捨てていません。パブリックチェーンは取引所より多くのことを容易にし、トラフィックは長期価値となります。

HyperliquidのHIP-3はHyperCore流動性の新たな出口であり、ユーザーフローを巡ってHyperEVMと競争しています。この戦いはHIP-3プロジェクト同士だけでなく、Builder CodeやHyperEVMプロジェクト間でも起きています。

Hyperliquidは流動性のAWSを目指していますが、内部構造はまだ不透明です。

BNB ChainはBinanceの理想ではありませんが、Hyperliquidが学ぶには十分なモデルです。

BNB ChainはBinanceの流通チャネルであり、強力な運営がなければ生き残れず、Binanceを支えることもできません。しかしHyperEVMの現段階には十分な役割を果たします。

最小限の運営とオープン性のバランスを取りつつ一歩踏み出す余地があります—融資・スワップ・LST分野でリーダーを指定するなど。失敗したHIP-5提案は拙速で、買い戻したHYPEでプロジェクトトークンを購入する案も実現性がありません。

エコシステム協業はルール違反ではありません。Hyperliquidチームはプロジェクトチームとの交流をほとんど持たず、オフチェーン提携を好む可能性もありますが、オンチェーンでの露出は依然重要です。

HyperEVMの運営が最低限すら欠如すれば、HYPEは50ドルに達してもネットワーク効果がなければ指数的成長の可能性を失います。

HyperEVMの支援がなければ、HyperCoreはOKX並みの流動性を必要としますが、それでもHYPEのフライホイールは生まれません。

要するに、オンチェーンエコシステムにとって「分散型」HyperEVMには退路がありません。

まとめ

HyperliquidはBinanceより軽量かつ資本効率に優れています。LighterはHyperliquidよりも軽くはなく、Asterは複雑化を急いでいます。

AsterやEdgeのようなPerp DEXは、TGE前後を問わず、評価向上の一環として独自L2やパブリックチェーンを追求します—PumpChainのトークンローンチもその一例です。

今こそHyperliquidが複雑性を受け入れ、その規模を将来の優位性に活かす重要な局面です。

前述の通り、Hyperliquidはプロダクトイノベーションで知られてはいません(Jeffも予測市場に挑戦しました)が、エンジニアリング統合に秀でています。FTXが正しいモデルでないなら、BNB Chainは最適な模範です。

免責事項:

- 本記事は[zuoyeweb3]より転載しています。著作権は原作者[zuoyeweb3]に帰属します。転載に関するご懸念は、Gate Learnチームまでご連絡ください。関連手順に従い対応いたします。

- 免責事項:本記事の見解や意見は著者のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateが明記されていない限り、翻訳記事の転載・配布・盗用は禁じられています。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。