オプティミズムが成し遂げた最も優れた成果

2026-03-06 10:28:33

初級編

Layer 2このストーリーには、Optimismが勝利するバージョンも存在します。

そのバージョンでは、OP StackがEthereumスケーリングの標準インフラとなり、資本力のある複数のチェーンがSuperchainに参加し、収益がCollectiveに還流し、相互運用性が実現し、全体が新たなインターネットのようなものへと発展します。誰かが所有するのではなく、みんなでガバナンスし、自立的に運営されるネットワークです。

このバージョンは決して非現実的なものではありませんでした。しばらくの間、実際にそれが現実になりつつあるように見えました。

しかし、Optimismがそのビジョンを実現するために行った全ての決断は、同時にそのビジョンを守ることを不可能にしました。

OP StackはMITライセンスで公開されました。これはOptimismが下したほぼ全ての決定よりも重要であり、その意味を正確に理解する価値があります。MITは、一般的に利用されている中で最も寛容なオープンソースライセンスです。誰でもコードを入手し、上に構築し、修正し、商用化し、完全にフォークすることができます。ロイヤリティや収益分配、いかなる義務もありません。感謝の言葉すら不要です。

Optimismは意図的にこの選択をしました。理由は明快です。標準フレームワークになりたいなら、採用しない理由を全て排除する必要があります。参入コストをゼロにし、ライセンスを無難なものにし、開発予算のあるどのチームや企業、取引所でも、許可や契約なしにOP Stackチェーンを立ち上げられるようにしたのです。

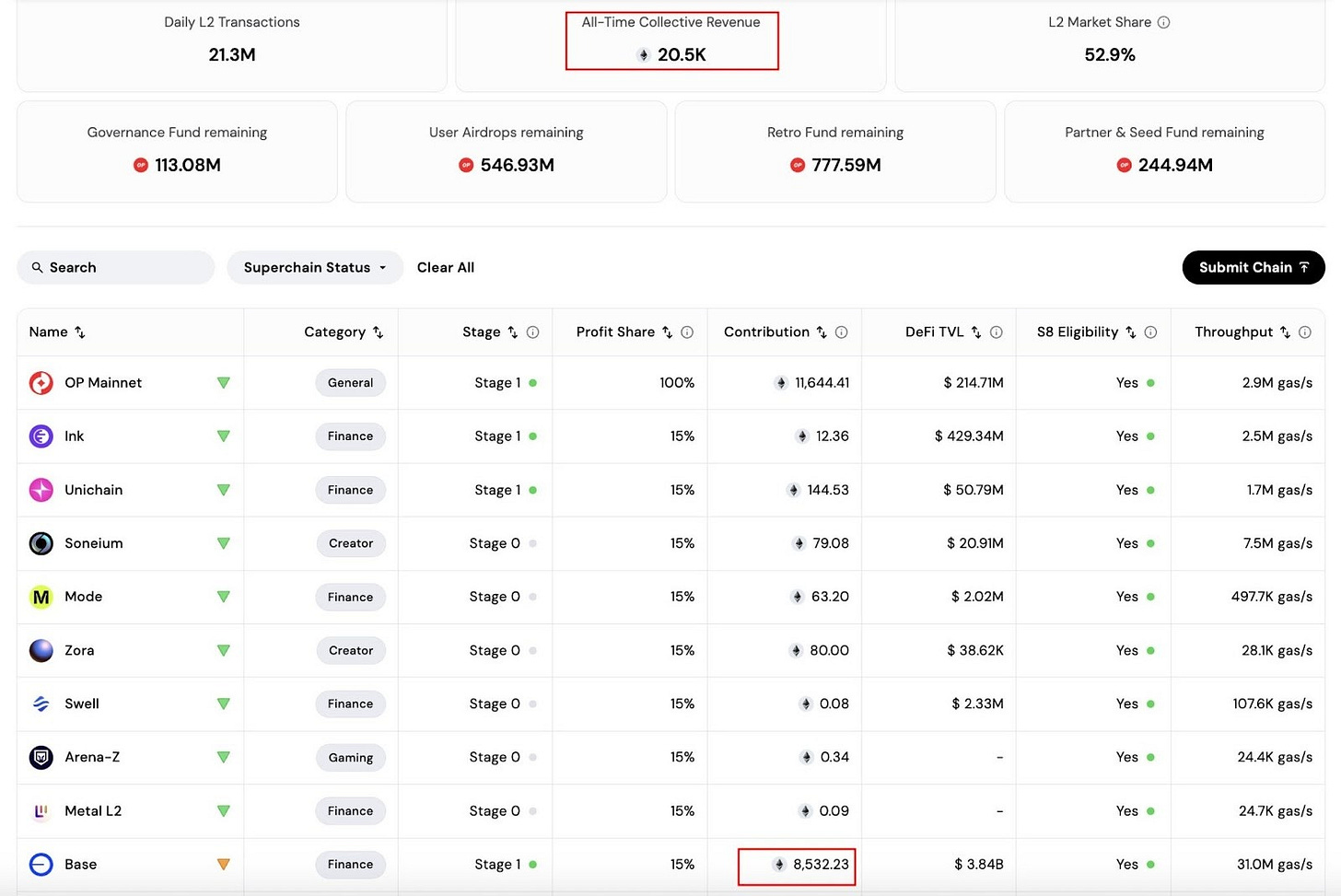

この判断は成功しました。2025年半ばには、OP Stackが全L2取引手数料の69.9%を処理していました。34のチェーンがメインネット上で稼働し、Coinbase、Uniswap、Kraken、Sony、Worldcoinも利用していました。Ethereumのスケーリングの話題になると、たいていOptimismのコード上に構築されたものが語られていました。

Optimismは標準化競争に勝利しました。

しかしその後、これまでで最大のチェーンが、もはやその枠組みを必要としないと判断しました。

2026年2月18日、Coinbaseはブログ記事を公開しました。その内容は、企業が重要な発表をする際に用いる慎重かつ協調的な言葉でまとめられていました。Baseはコードベースを統合し、開発サイクルを加速し、調整コストを削減する、と記されています。感謝の意が表明され、パートナーシップが称賛されました。

@ base.dev

OPは48時間で28%下落。売却量は157%急増。数日でトークンは前年から89.8%下落し、執筆時点で$0.12となり、2024年3月の最高値$4.85から大幅に下落しました。OP LabsのCEO Jing WangはXで「これは短期的なオンチェーン収益に打撃だ」とコメントしています。

なぜこうなったのかを理解するには、Superchainが実際に何を提供していたのかを知る必要があります。

OP Stackは無料でした。ライセンスにより、それは永続的かつ不可逆的です。では、なぜどのチェーンもOptimism Collectiveと収益をシェアする必要があるのでしょうか。Optimismが提示した答えは「相互運用性」でした。Superchainに参加すれば、単なるチェーンではなく、流動性とユーザーが全メンバーチェーン間を自由に移動でき、1つのチェーンで構築すれば全体に波及する統合ネットワークの一部になれる、つまり全体が部分の総和以上の価値を持つというものでした。

それがバリュープロポジションでした。総収益の2.5%または純利益の15%を支払うことで、単独のチェーンでは得られないものへのアクセスが得られるというものです。

しかし、相互運用性は実現しませんでした。

Optimismは2025年初頭にメインネットでのネイティブな相互運用性を目標としていましたが、実現しませんでした。長年のガバナンスデリゲートは「何年も技術的な努力を重ねたにもかかわらず、残念ながら実現していない」と述べています。

メンバーは「税金」を支払っていましたが、その資金で開発されるはずの製品は理論上のままでした。Superchainが実際に提供していたのは、ブランドの共有、ガバナンスの負担、そして収益義務だけでした。その収益義務を支払う価値があるものは常にもうすぐ実現するかのように語られていました。その間にもBaseは成長を続けました。

@ l2beat

2026年1月時点で、BaseはOptimism Collectiveに流入するガス手数料の96.5%を生み出していました。ほぼ全てです。BaseはOP Mainnetの約4倍のトランザクションを処理し、約144倍のDEX取引量を生み出し、Optimism自身のチェーンの80倍のガス手数料を生み出していました。パートナーシップ期間を通じてCollectiveが受け取った約14,000ETHのうち、Baseが8,387ETHを拠出し、月次収益のシェアも着実に増加していました。

他の33のSuperchainメンバーも存在していましたが、経済的にはごくわずかでした。2025年前半、2番目に活発なWorld ChainがSuperchainの計算資源の11.5%を占め、OP Mainnet自身は11.4%、Ink、Soneium、Unichainの3つを合わせても13%未満でした。

Superchainは、名目上を除けば実質的に1チェーンの事業となっていました。連合体は書面上は存在していましたが、経済的実態はBaseでした。

いずれ、どんなコレクティブでも最も強い参加者が当然の疑問を投げかけます。「私はここから何を得ているのか?」

この構図は、ほぼ全てのオープンソース成功事例で繰り返されています。MongoDBは広く採用されたデータベースを公開し、Amazon Web Servicesはその上に利益を生むマネージドサービスを構築しましたが、MongoDBに何も支払いませんでした。AWSは流通網を持ち、MongoDBは標準を構築した。価値はユーザーを支配する側に移り、コードを書いた側には残りませんでした。MongoDBは最終的にライセンスを変更し、AWSはOpenSearchとしてフォークしました。

Elasticも同様のサイクルをたどりました。Redisもです。細部は異なりますが、構造は毎回同じです。インフラ提供者が標準を構築し、流通力を持つ大手がそれを採用し、価値を獲得し、最終的にスタックを内製化して離脱します。採用を促進したオープンライセンスが、離脱を無償にするのです。

Optimismは、これの暗号資産版です。

Arbitrumはこの動向を見て、異なる選択をしました。Orbitチェーン(Arbitrum版Superchain)はBusiness Sourceライセンスで運用されています。収益分配には契約的根拠があり、任意ではありません。最大のパートナーが法的責任なしに離脱できる場合、連合体の存続は彼らの利益になるかどうか次第です。Arbitrumはその前提で構築しないことを選びました。

Baseが離脱した理由として公表したのは技術的なものでした。コードベースを統一すれば開発が速くなり、年間6回の大型アップグレードを目指せます。Security Councilの独立管理により、外部の意思決定でネットワーク運営が遅延・阻害されることがありません。依存関係が減れば、Ethereum自身のアップグレードにもガバナンスを待たず即応できます。

複数のコードベースを調整するより、自分のスタックを持つ方が本当に速いのです。

しかし、行間を読まずとももう一つ理由があります。JP MorganはBaseトークンがCoinbaseに約340億ドルの株主価値をもたらす可能性を試算し、株価目標を$404まで引き上げました。Baseがネット収益の15%を他プロトコルのコレクティブに送っている限り、Baseトークンで信頼性ある価値獲得設計をするのは構造的に困難です。Superchain離脱は前提条件であり副次的なものではありません。両方の動機が同じ方向を指し、Baseはその道を選びました。

Optimismに残されたものは「無」ではありませんが、何が変わったかを正直に認める必要があります。

OP Mainnetは$1.5 billionのTVLを保有しています。同じ日にBaseが離脱を発表した際、ether.fiはオンチェーンクレジットカード製品をOP Mainnetに移行し、70,000枚のアクティブカード、300,000口座、$160 million超のTVLをもたらすと発表しました。Collectiveは数週間前に、シーケンサ収益の50%を毎月のOP購入に充てる買戻しプログラムも承認していました。

ether.fiとの提携により、OP Mainnetは消費者決済で明確なユースケースを得ました。しかし、EtherFiの年間手数料貢献は約$13 millionです。Baseは2025年だけで約$55 millionの利益を上げました。買戻しプログラムは、もはや同じ形では存在しない収益基盤を前提に設計されていました。投資家や貢献者のトークンアンロックは、毎月約$32 millionのペースで継続しています。

エンタープライズサービスへの転換は、おそらく正しい選択でしょう。OP Labsは$175 million超を調達し、優秀なエンジニアリング人材を擁し、チェーンを立ち上げたいが自前で運用体制を構築したくない機関投資家から、マネージドOP Stack展開への本格的な需要があります。Jing Wangが「ブロックチェーンインフラのDatabricks」と表現したのは妥当な比喩です。これはサービス事業です。成立する可能性はあります。

しかし、サービス事業は、連合体によるプロトコル収益の複利成長を生むネットワークとは異なります。OPトークンは後者を前提に価格付けされていました。市場は、ブログ記事公開から12時間も経たずにそれを理解しました。

視点を広げてみましょう。2月18日に起きたことは、Optimismだけの問題ではありません。

2024年の大半、50以上のLayer 2ネットワークがユーザーと流動性を巡って競争していました。2025年末には、Base、Arbitrum、Optimismの3つがL2トランザクションの約90%を処理し、Base単独で60%超を占めていました。小規模ロールアップは6月以降61%のアクティビティ減少を記録。Dencunアップグレードによる90%の手数料削減で、全体のマージンも圧縮されました。2025年に黒字を出したL2はBaseのみでした。

このレイヤーで生き残り、今後数年を定義するチェーンは、必ずしも技術的に最も優れているわけではありません。ユーザーがとどまる構造的理由を持つチェーンです。取引所系チェーン(Base、Ink、Mantle)は、親会社の既存ユーザーベースに分配網が組み込まれています。Coinbaseの顧客は、ワンタップでBaseにアクセスできます。ArbitrumやHyperliquidのようなDeFiネイティブチェーンは、他で再構築するにはコストのかかる流動性深度でポジションを維持しています。

技術はフォーク可能な部分です。OP Stackほどそれを証明したものはありません。フォークできないのは、Coinbaseと1億ユーザーの関係や、Arbitrum上に存在する$10 billionのオープンインタレストです。そこに持続的な価値があり、どのライセンスを選ぶかはほとんど関係ありません。

OptimismがOP Stackを寛容なオープンライセンスで公開した判断は正しかったのです。それにより、どのL2フレームワークよりも広く採用され、Ethereumスケーリングの一時代のインフラ標準となりました。その決断がなければ、Baseは別のもの上に構築されたか、そもそも存在しなかったかもしれません。

しかし、その全てを可能にした同じ決断が、離脱を無償にしました。Baseが十分に大きくなり、独自のユーザー、トークンロードマップ、インフラ支配の動機を持つようになったとき、ライセンスにも、相互運用性の約束にも、引き止める十分な理由はありませんでした。

Optimismは標準化競争に勝利しました。ただ、その標準には、創出した価値を取り込む仕組みがなかったのです。

$0.12というトークン価格が、それに対する市場の答えです。

免責事項:

- 本記事は[TOKEN DISPATCH]より転載しています。著作権は原著者[Thejaswini M A]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載されている見解や意見は著者個人のものであり、いかなる投資助言でもありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特に記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Sign Up

関連記事

中級

プルームネットワークとは何ですか

Plumeは、RWAfiに焦点を当てた完全に統合されたモジュラーレイヤー2です。彼らは最初のモジュラーコンポーザブルなRWA中心のEVM互換チェーンを構築しました。これにより、ネイティブのインフラストラクチャとRWAfi固有の機能が統一されたチェーン全体であらゆる種類の資産のトークン化を簡素化することを目指しています。PlumeはRWAfiを中心にしたコンポーザブルなDeFiエコシステムを開発しており、統合されたエンドツーエンドのトークン化エンジンと、ビルダーがプラグアンドプレイできる金融インフラストラクチャパートナーのネットワークを備えています。

2025-01-16 09:44:14

中級

Battle of Public Chains: ETH、SOL、SUI、APT、BNB、およびTONのオンチェーンデータと投資ロジックの分析

ETH、SOL、SUIなどの投資ロジックと将来のポテンシャルの詳細な分析を提供する、6つの主要なパブリックチェーンのオンチェーンデータの詳細な調査

2024-10-21 11:13:09

中級

ニュートン:単一のウォレットでチェーンの統一を実現する

Magic LabsとPolygon Labsは、新しいクロスチェーンネットワークであるNewtonを共同で立ち上げ、ユーザーがシームレスに単一のウォレットでどんなチェーンやDappにもログインできるようにしています。モジュラープロトコルフレームワークであるAgglayerとチェーン抽象化ウォレットソリューションであるPassportを統合することにより、Newtonは流動性の断片化を解消し、ユーザーのクロスチェーン相互作用体験を最適化するという重要なポテンシャルを示しています。

2025-03-03 08:14:46

上級

ミントブロックチェーンホワイトペーパーの説明:NFT専用L2の野望と未来

Optimism Superchain上で最初のNFT専用Layer 2ネットワークとして、Mint Blockchainは革新的な技術アーキテクチャとコアモジュールを通じて、NFTおよびRWAのアプリケーションを再定義しています。本文は、Mint Blockchainの技術的特徴、トークノミクス、エコシステム開発についての詳細な分析を提供し、Mint Studio、IP Layer、Mint Liquid、RareShop、NFT-AI Agentなどの重要なコンポーネントに焦点を当てています。

2025-03-05 02:13:38

中級

CORN: ビットコインのガスを使用したイーサリアムのレイヤー2ソリューション

CORNは、ビットコインを主要な燃料として使用するイーサリアムの革新的なレイヤー2ソリューションです。CORNは、VeCHAIN Super Yield NetworkとCrop Circleシステムを統合することで取引効率を向上させ、ビットコイン保有者に新たなDeFiの機会を提供します。このプロジェクトでは、燃料としてビットコインに1:1に紐づけられたトークンである$BTCNと、ガバナンストークンとしての$CORNを使用しています。CORNには、ユーザーが資産を預けたり、タスクを完了したり、他のユーザーを招待したりすることを奨励するKernelsポイントシステムも含まれています。経験豊富なDeFi専門家や主要投資家の支援を受けて、CORNはビットコインとイーサリアムのエコシステムを結びつけ、BTCFiでのイノベーションを推進することを目指しています。

2024-10-10 13:26:08

初級編

Sonic SVMエコシステムの分析

Sonic SVMは、Solanaエコシステム内で最初の分散型仮想マシンレイヤー2ネットワークであり、ゲームや高頻度のインタラクティブアプリケーションの最適化に焦点を当てています。高性能で低コストの取引環境を提供します。ミラーワールドラボによって開発され、1600万ドルの資金を投じました。そのエコシステムにはHyperGridインフラストラクチャ、Rush ECS開発フレームワーク、SonicXゲームプラットフォームが含まれており、複数のゲームプロジェクトが既に参加しています。Sonic SVMは、Web3ゲームの大規模な普及を推進し、ブロックチェーンゲームの未来を再構築することに専念しています。

2025-02-08 01:56:18