Gate Research: Kalshi事例研究 ブローカレッジ流通が中央集権型予測市場の拡大を促進

概要

- KalshiはCFTC DCM資格を活用し、Robinhood、Webull、IBなどのブローカレッジプラットフォームにイベントオプションを統合して配信しています。Robinhoodは複数の期間で取引量の半数以上を占めています。

- NFLおよびNBAシーズン開始以降、試合スケジュールの密度により、スポーツテーマのオプションが高頻度・標準化・継続的にリリースされ、取引ペースとユーザーのエンゲージメントが向上。Kalshiは50%以上の市場シェアを維持しています。

- KalshiはSolana上でのトークン化を模索し、ウォレットやアグリゲーターへのアクセス拡大に取り組んでいますが、州・連邦の規制境界や、オフチェーン一次市場とオンチェーンマッピング間の一貫性およびリスク管理コストに関する不確実性にも直面しています。

1. はじめに

予測市場の本質は、イベントオプションや成果ベースのデリバティブにあり、将来のイベント発生確率を取引可能な価格で表現することにあります。

1.1 予測市場の機能的ポジショニング

予測市場のコア機能は、一般的に以下3層に整理できます:

- 第一層は情報集約と「確率価格付け」。分散した情報・意見・資本嗜好を、継続的に変化する価格や暗示的な確率へ圧縮し、「市場の期待が時間とともにどう変化するか」を観察・比較するために活用します。

- 第二層はヘッジとリスク移転。イベント結果が資産・事業・政策リスク(例:金利動向、規制方針、選挙など)に影響する場合、予測市場は「意見表明」の場に留まらず、より直接的なリスク管理ツールとなります。

- 第三層は金融化の流れの中で、「未来への判断」を決済可能なオプションに標準化し、従来パブリックディスコースや調査レポートに散在していた期待を、統一的な取引メカニズム内で定量化・価格付け可能にします。

1.2 世界的な発展動向

過去1年以上、予測市場のグローバル潮流は暗号資産ネイティブな一部プロダクトから、広範な金融流通チャネルと大規模なユーザーベースへ明確にシフトしています:

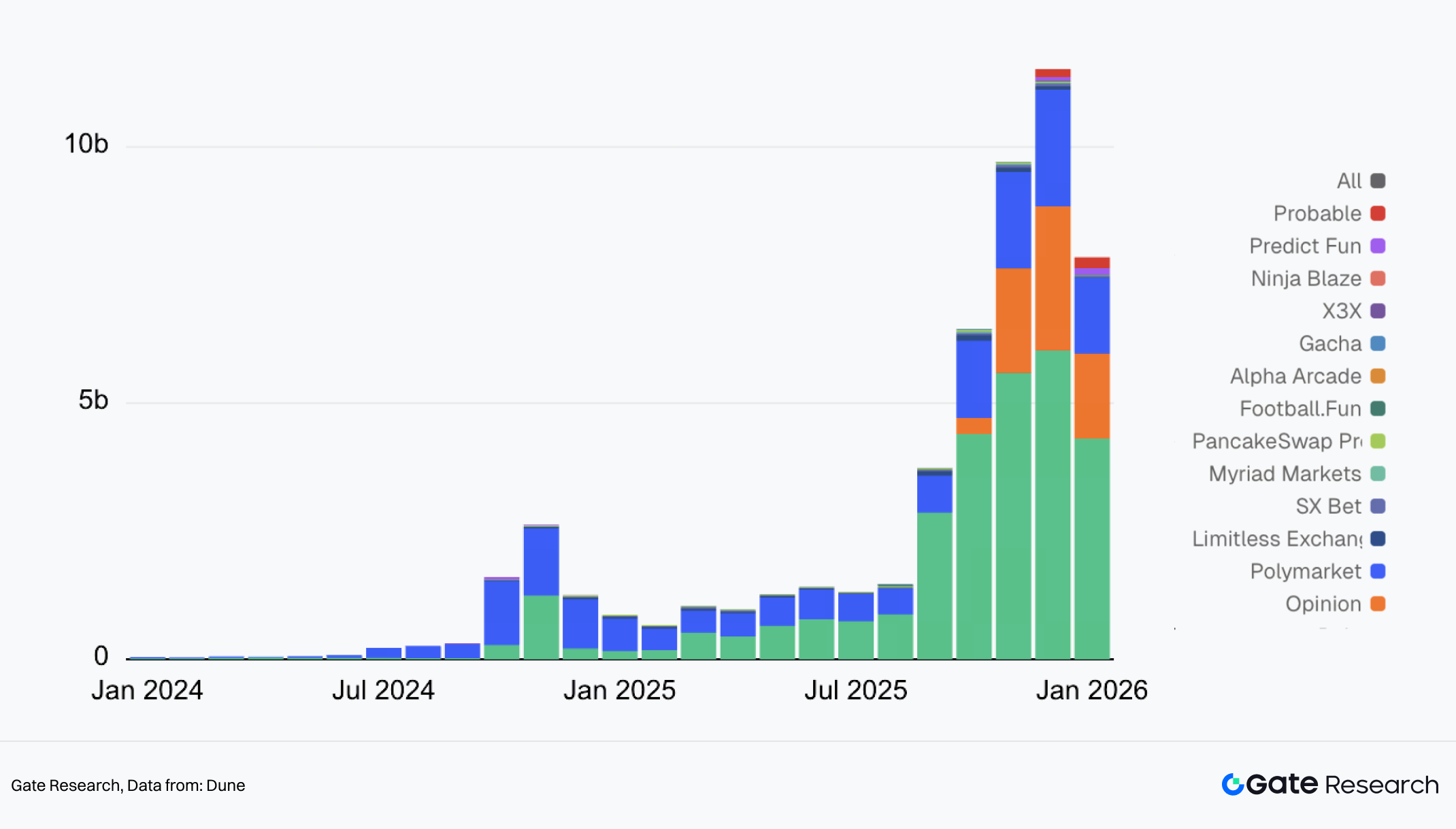

I. 予測市場の月間取引量

- 規模と認知度が大幅に拡大:予測市場セクターの月間取引量は2024年のピーク約23億ドルから2025年には最高で110億ドル超に成長。日次取引量は4億~6億ドルで安定しています。市場参加はPolymarket主導から、競争的なマルチプレイヤー体制へ移行しました。

- テーマは政治からスポーツ・マクロ経済へ拡大:政治イベント主導の急騰から、スポーツが主流テーマとなる流れが明確化。NFL(9月)・NBA(10月)シーズン開始以降、Kalshiは取引量でPolymarketとの差を急速に広げ、取引量の90%以上がスポーツイベント由来となっています。

- 規制境界とコンプライアンス属性が業界発展の主要変数に:高頻度スポーツ関連オプションの急拡大に伴い、多層的な規制機関による分類・評価フレームワークの議論が活発化。これは事業拡大の制約であると同時に、予測市場が制度化・主流化するための重要課題です。コンプライアンスと流通で優位に立つ者が、新たなユーザーと流動性を獲得しやすくなります。

- 中央集権型と分散型の発展経路:両者は規制体制・ユーザー層・イノベーション境界で体系的に異なり、単なる技術実装の差ではありません。コンプライアンス面では、中央集権型(例:Kalshi)はCFTCなど明確な規制機関の下で運営され、オプションの合法性を担保しつつ厳格な内容審査を受けます。分散型(例:Polymarket)はオンチェーンオプションによるグローバルアクセス性を持ちますが、規制状況は不透明です。ユーザー分布では、前者はブローカレッジ経由で伝統的金融ユーザーにリーチし、後者は暗号資産ウォレットやDeFiコミュニティに依存します。取引基盤では、中央集権型は継続的マッチングと法定通貨決済、高頻度スポーツ商品・集中型マーケットメイク・リスク管理機構で深い板を形成。分散型はオフチェーンマッチング+オンチェーン決済のハイブリッド構造で流動性が分散します。

2. Kalshiの概要と業界ポジショニング

2.1 企業・プロダクト紹介

Kalshiは2018年にTarek Mansour(CEO、元高頻度取引エンジニア)とLuana Lopes Lara(共同創業者)によって設立されました。創業チームはテクノロジーと金融の両分野に強みを持ち、「イベント結果」を取引可能な金融オプションに標準化することをコア目標とし、当初から規制枠組み内での運営を選択しています。多くの暗号資産ネイティブな予測市場と比較し、Kalshiは設立当初からコンプライアンスを重視し、イベントオプションの法的性質・取引ルール・清算メカニズムを設計しています。

規制資格面では、Kalshiは2020年11月に商品先物取引委員会(CFTC)から指定契約市場(DCM)ステータスを取得し、商品先物規制枠組み下で独立した清算機関を設立しました。プラットフォームのプロダクトはイベントオプションとして分類され、従来の先物やギャンブルオプションとは区別され、適法な枠組み内で上場・取引・決済されます。この規制構造は、伝統的なアカウントシステム・決済チャネル・広範なユーザーベースとの統合基盤にもなっています。

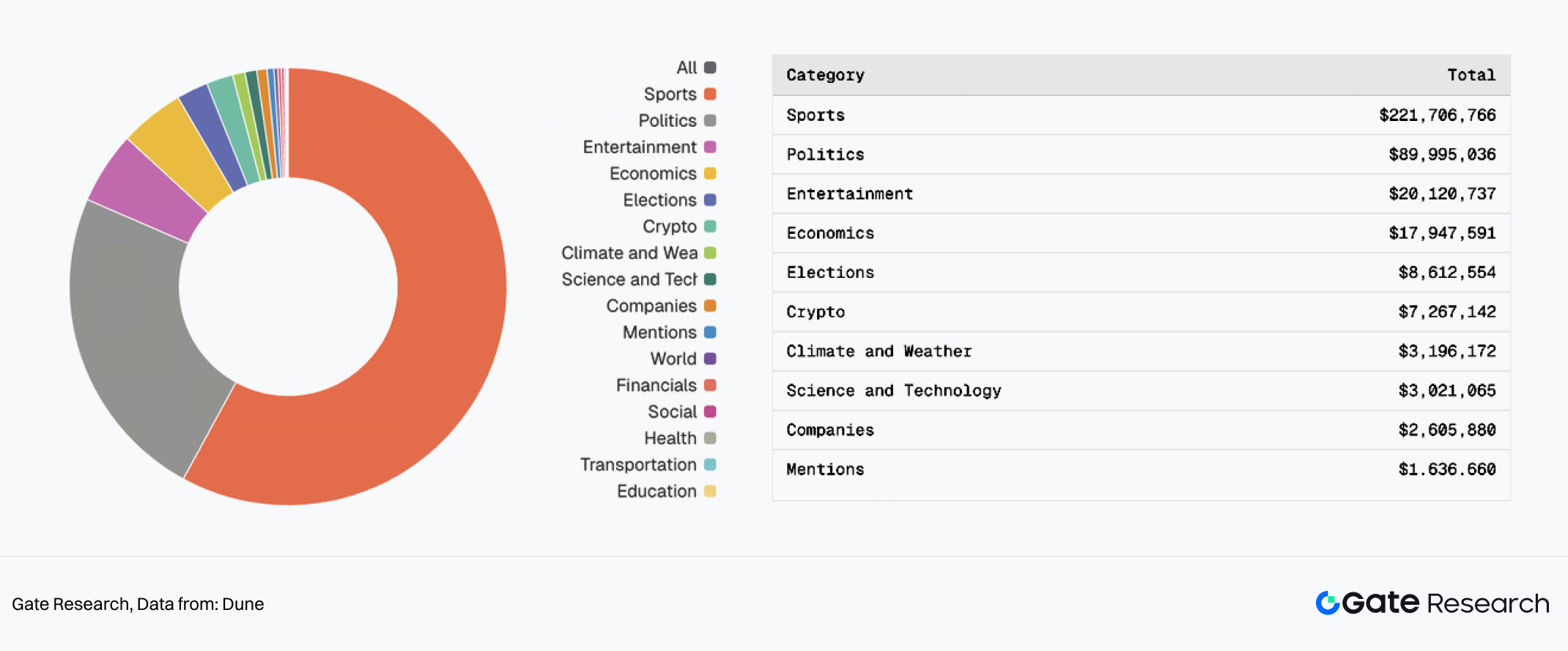

II. Kalshiの未決済建玉分布

コア取引カテゴリは主に、以下2種の高頻度・標準化可能なシナリオに集中しています:

- 個別試合結果、シーズンMVP、得点王などのスポーツイベント。密集したスケジュールと客観的な結果により、取引量最大セグメントとなっています。

- 選挙やサミットなどの政治イベント。リスク管理者やプロトレーダーが集まります。

- エンターテインメント、経済、暗号資産などその他カテゴリは、二次的・ロングテール的な貢献となっています。

中でも、スポーツ関連オプションは高頻度・明確なルール・確定的な決済によって、Kalshiのプロダクトラインの中で最も深い流動性・最大の規模効果を持ち、全体取引量の主軸となっています。

2.2 市場状況:ブローカレッジ流通モデルと成長構造

Kalshiの強みは、ブローカレッジ主導のユーザー獲得戦略にあります。イベントオプションはKalshi自身のプラットフォームだけでなく、ブローカレッジアプリ経由で商品として配信されることで、より広範なリテールトレーディング層にリーチしています。特にRobinhood(Webullなど他プラットフォームも含む)とのチャネル提携が、取引量拡大に大きく寄与しています。

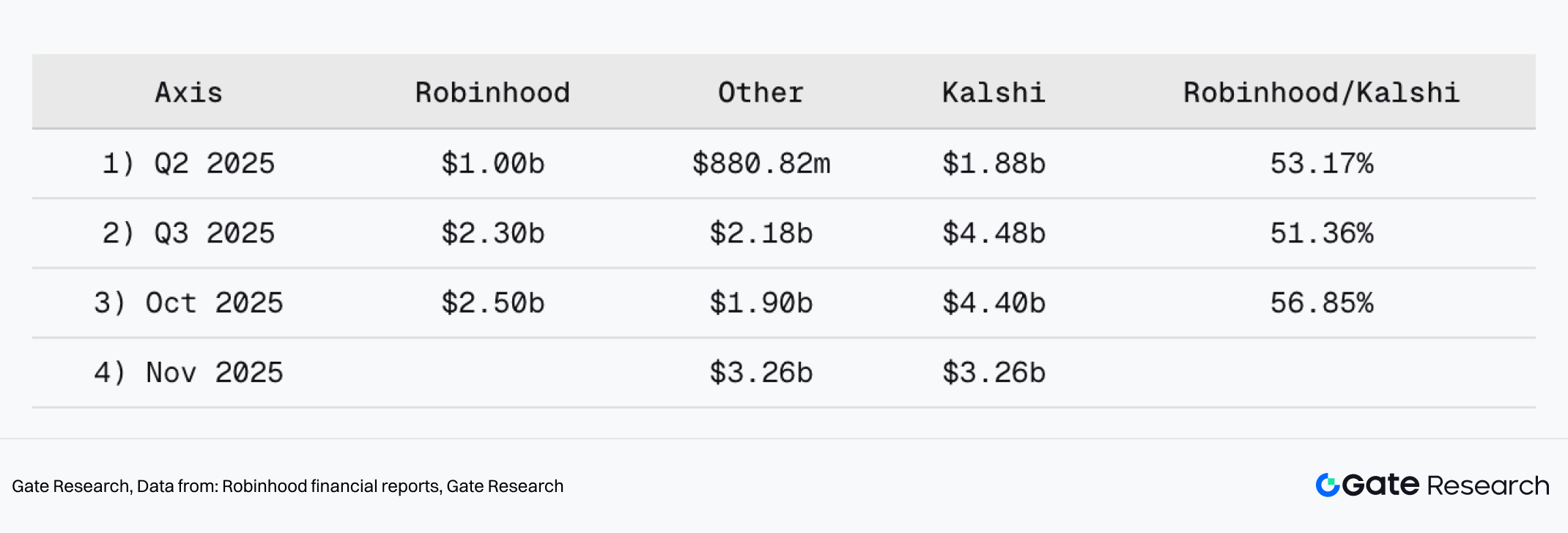

III. RobinhoodがKalshiの月間取引量の50%以上を占める

Robinhoodの財務報告によると、Robinhoodは複数期間にわたりKalshiの名目取引量の半数以上を担っています:

- 2025年第2四半期、Kalshiの四半期取引量は18.8億ドルで、Robinhoodは10億ドル(53.17%)を占めています。

- 2025年第3四半期、Kalshiの四半期取引量は44.8億ドルで、Robinhoodは23億ドル(51.36%)を占めています。

- 2025年10月、Kalshiの月間取引量は44億ドルで、Robinhoodが25億ドル(56.85%)を占めています。

このデータは、Kalshiの成長が自社プロダクトの強さだけでなく、ブローカレッジチャネルの流通効率と深く結びついていることを示しています。イベントオプションがブローカレッジアカウントシステムに組み込まれることで、予測市場は主流リテールユーザーが直接取引可能な新たなアセットクラスとなり、参入障壁が大幅に低減し、利用経路もシンプル化されます。

2.3 市場シェア:わずか1年で10%から50%以上へ急伸

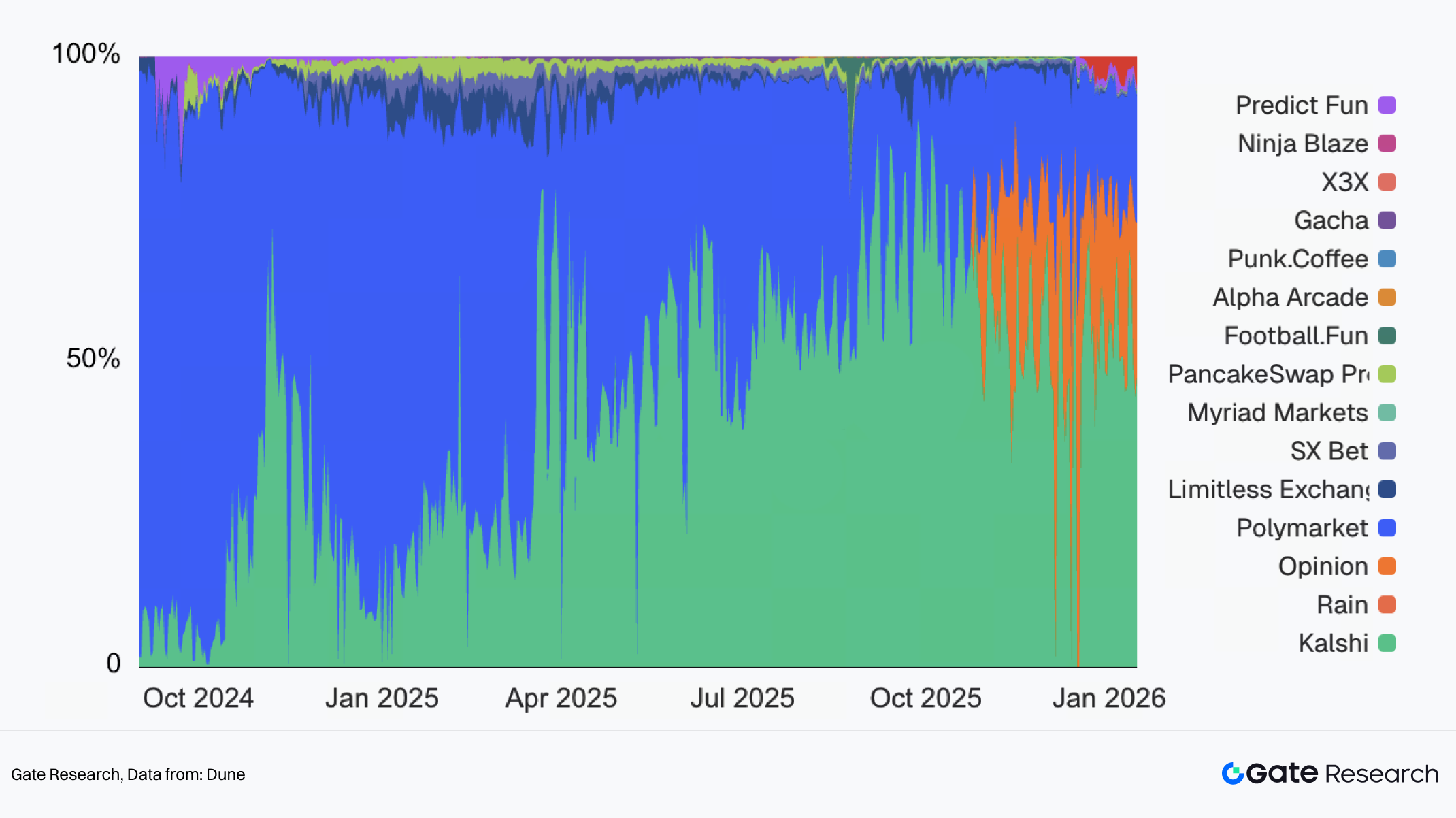

取引量の市場シェアに関して、Kalshiはわずか1年余りで低認知から圧倒的なポジションへと急成長しました。2024年選挙ウィンドウでは比較的知名度が低い参加者でしたが、現在では予測市場セクター全体の取引量の半分以上を占めるまでに拡大し、市場参加者の多様化も進んでいます。

IV. 予測市場における取引量の市場シェア

Kalshiの成長軌道は、以下3つのフェーズに分類できます:

- 2024年第4四半期:米国選挙関連取引ウィンドウでのブレイクスルー期。2024年11月、月間取引量が初めて10億ドル超に到達し、現行規制枠組み下でもイベントオプションが大規模取引を支えられることを示しました。ただし、認知度ではPolymarketが主導し、主要メディアで頻繁に取り上げられました。Kalshiは堅調な取引量を記録したものの、パブリックな注目度はPolymarketより大幅に低い状況でした。

- 2025年上半期:ブローカレッジ流通展開期。Kalshiは規制優位性を活かし、伝統的金融機関・ブローカレッジに広く展開。Robinhoodなどがイベントオプション商品を順次ローンチする中、Kalshiの名目四半期取引量は2025年第2四半期に18.8億ドルに達し、市場シェアも選挙後の低迷から回復。テーマ面ではスポーツ関連オプションが主力となり、下半期の爆発的成長の基盤となりました。

- 2025年下半期:スポーツ供給の急増による市場シェア拡大期

V. Kalshiの日次取引量

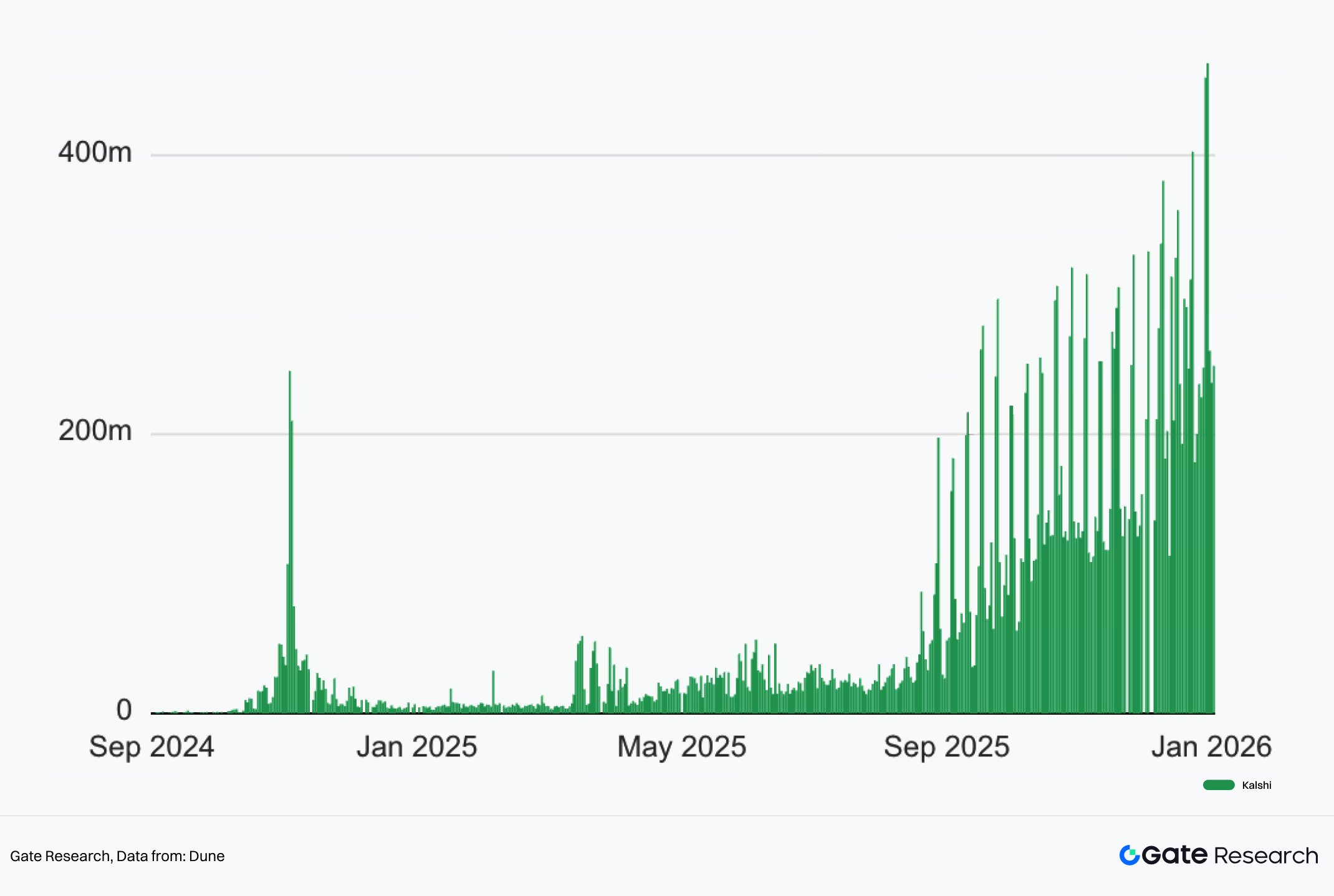

2025年、スポーツシーズンが供給密集期に入り、NFL・NBA両リーグが9月・10月に開幕。両リーグは高度に標準化されたルールによる継続的かつ高頻度なオプション供給をもたらしました。多くのスポーツイベントが週末に開催されるため、Kalshiでは週末取引量が平日より大幅に多く、安定した週末リズムが形成されました。1月11・12日週末には取引量が4億5,000万ドル超で過去最高を記録。シーズン進行に伴い、試合とKalshi上のベッティング活動への注目が集まり、プラットフォームへの定着度も強化されました。以降、Kalshiの市場シェアは50%以上で安定しています。

3. オンチェーン展開と技術戦略

3.1 背景と動機

ブローカレッジ流通と高頻度スポーツ供給による市場シェア50%超を達成した後も、Kalshiの戦略的フォーカスは変わらず、チャネルベースの流通を深化させつつ、オンチェーン展開イニシアティブを開始しました。目的は、オフチェーンの法定通貨環境からオンチェーン流動性ネットワークへの取引アクセス拡大です。

ブロックチェーン基盤は、低コスト流通を自然に可能にします。トークン化されれば、イベントオプションはウォレット、DEXアグリゲーター、DeFiプロトコルにシームレスに統合でき、複雑なKYCオンボーディングも不要です。Kalshiは、トークン化された予測市場を通じてオンチェーン流動性へのアクセスを目指し、スポーツオプションをブローカレッジチャネル外にも拡張し、グローバルな暗号資産ネイティブエコシステムに展開する意向を公表しています。

さらに、市場拡大と参加者多様化に伴い、ユーザー・インテグレーター双方が保有・決済・ポジション変化の検証性を求める声が高まっています。特にPolymarketのようなオンチェーンプラットフォームと比較した場合、オンチェーン資産のトークン化は技術的に公開検証可能なステータスや決済記録の提供が容易です。

なお、オンチェーン化は既存のコンプライアンス枠組みの放棄を意味するものではありません。むしろ、既存の適法市場基盤を活かしつつ、オプションエクスポージャーの一部をトークン化してブロックチェーン上にマッピングし、流通・統合境界を拡張するアプローチです。

3.2 Kalshiがトークン化にSolanaを選択した理由

Kalshiのオンチェーン実装はSolana上で構築されており、主に以下3点がエコシステム選択理由です:

- ネットワーク性能とコスト:スポーツ関連コンテンツは本質的に高頻度取引・密集したクオートが伴い、承認速度や手数料への感度が高いです。Solanaの低コスト・高スループットは、リアルタイム・高頻度イベントオプションに求められる実行体験をサポートします。

- Solana上の予測市場規模はまだ小さく分散している:Solanaエコシステム内でも複数プロジェクトが予測市場分野を模索していますが、全体取引量は主流プラットフォームより大幅に少ない状況です。アクティブユーザーや成熟した取引基盤はあるものの、予測市場分野はまだ独占が形成されていません。Kalshiにとっては参入コストが低いことを意味します。

- トークン化イベントオプションによる持続的な資産発行モデル:Kalshiは「イベントオプションのトークン化」をオンチェーンで取引可能な資産発行の持続的な方法と位置付けており、新たな構造化・モジュール型金融商品群の流れを生み出しています。

VI. 予測市場オプションのランドスケープ

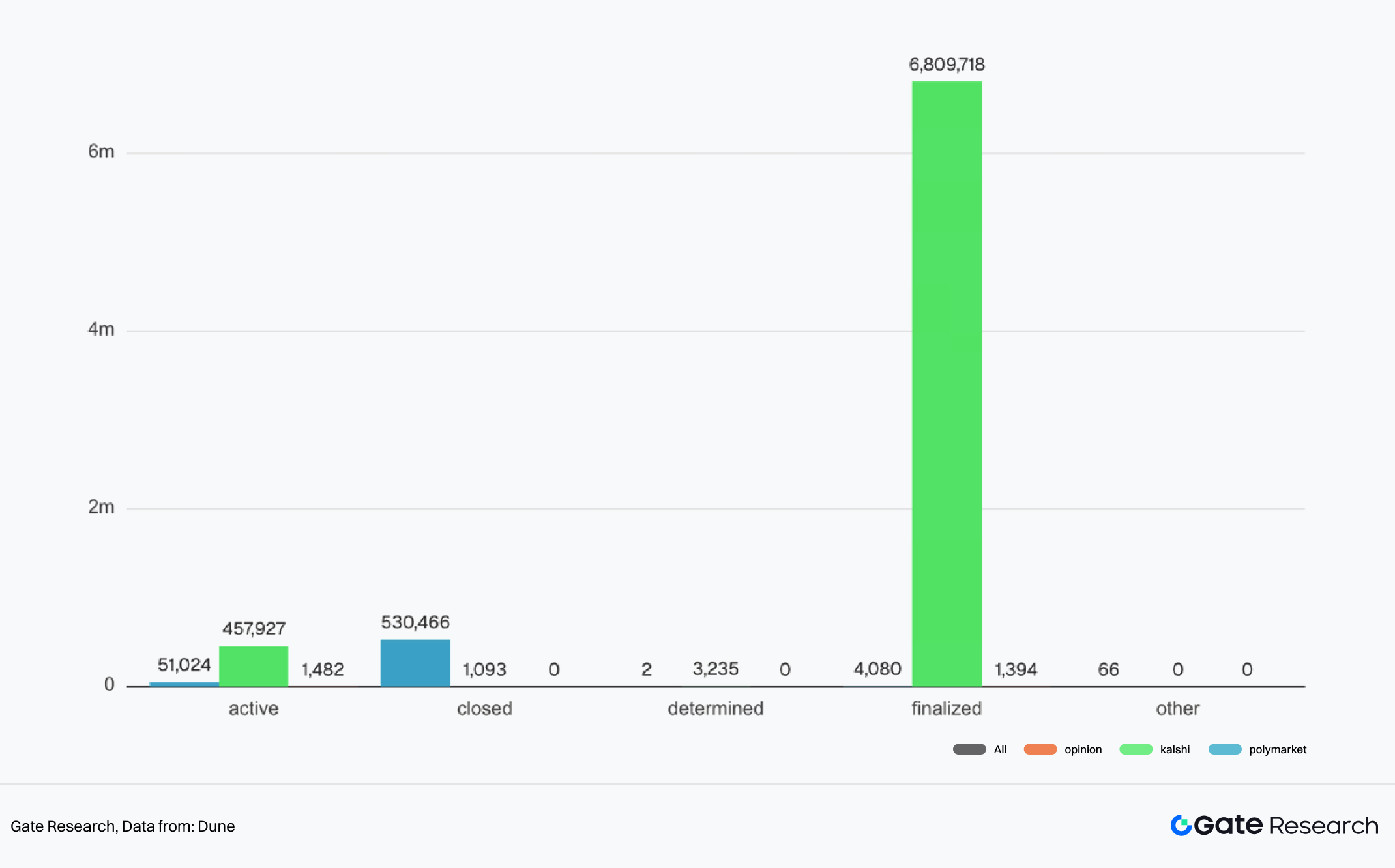

Kalshiのイベントオプションは、標準化・大量生成・強い時間感応性に本質的に適しています。これまでに720万件超のマーケットオプションを「発行」し、そのうち680万件以上が既に期限到来・決済済みです。これら短期間イベントオプションの多数をオンチェーンでトークン化された取引可能ポジションとしてマッピングすれば、流通モデルはトレンドテーマを中心に、期限内蔵型で継続的に資産発行が刷新される仕組みに近づく可能性があります。

Solanaは、多数のミームトークンローンチパッドや取引ツール、アクティブトレーダー層を持ち、この種の大量資産発行と自然に親和性があります。また、イベントオプションは期限が固定されているため、資本は契約満期・新規オプションローンチに合わせてロールオーバーが期待されます。理論的には資本回転効率が向上し、ミーム分野でよく見られる低活動資産への長期流動性滞留問題の緩和にも寄与し得ます。

この枠組みの中で、予測市場を巡るオンチェーン競争は単なる既存ミームや他資産カテゴリから取引量を奪うだけではありません。オンチェーン資産発行・流通の新たなエントリーポイントを巡る広範な競争へと発展する可能性があり、イベントオプションが新たなスケーラブルなオンチェーン取引資産カテゴリとして台頭できるかが問われます。これにより、既存の取引フロントエンドが専用表示・取引セクションの提供に動く可能性もあります。

3.3 主な進展

Kalshiのオンチェーン展開は、現時点で主に以下3つの軸でまとめられます:

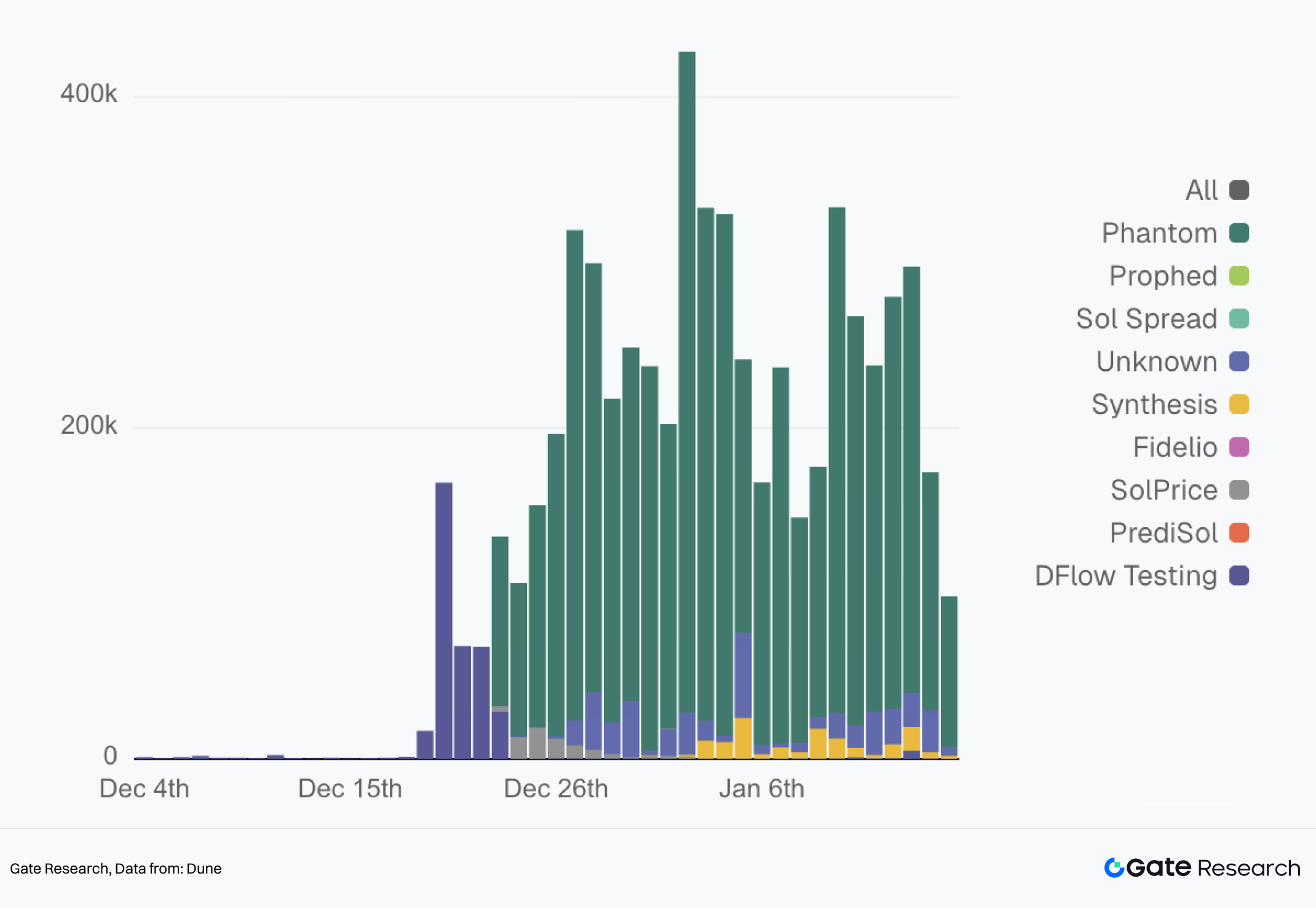

- Solana上でトークン化イベントオプションをローンチ:2025年12月、KalshiはSolana上でTokenized Predictionsのローンチを発表し、JupiterやDFlowなどエコシステムコンポーネントを通じてオンチェーン取引・統合シナリオへのアクセスを可能にしました。12月中旬以降、DFlowインテグレーターは累計600万ドル超の取引量を処理し、平均日次取引量は20万~30万ドルです。

VII. Kalshi対応DFlow予測市場APIの日次取引量分布

- ウォレット側流通・取引体験のモジュール化:昨年12月、Solanaの主要ウォレットPhantomもKalshi予測市場(DFlow API経由)との統合を発表。マーケットデータ表示・取引・コミュニティ連携などのモジュールを組み込み、イベントオプションをウォレットの日常利用フローに統合しています。

- データ・オラクル・インターフェース層開発:KalshiはRedStoneと連携し、マーケットデータをマルチチェーン環境に持ち込み、第三者によるイベントオプションデータのクロスチェーン読取・統合を容易にしています。

3.4 課題と制約:規制適応とハイブリッドアーキテクチャ移行コスト

トークン化によってKalshiは新たな流通境界やエコシステム連携の機会を得ましたが、同時に2つの大きな上位制約も生じています。1つは規制リスクの再解釈、もう1つは中央集権型からオンチェーン流通・マッピングを組み合わせたハイブリッドアーキテクチャへの移行に伴うエンジニアリングコストです。

規制適応の不確実性

Kalshiが近年直面する主要な外部課題のひとつは、州レベルのギャンブル規制当局と連邦デリバティブ規制枠組み(特にスポーツ関連イベントオプション)との対立です。州規制当局は一部契約を無認可スポーツベッティングやギャンブルの変種とみなす傾向があり、KalshiはCFTC管轄の指定契約市場に上場されたイベントオプションは連邦デリバティブ法に準拠し、全米で広く適用されるべきと主張しています。

実際の事例では、マサチューセッツ州検事総長がKalshiを「違法かつ危険なスポーツベッティング運営」として提訴したり、テネシー州規制当局が停止命令を出し、Kalshiが連邦裁判で応戦。連邦判事がテネシー州の執行措置を一時停止するなど、連邦規制資格があっても州レベルの執行不確実性がプロダクト展開や市場カバレッジに影響し得ることが示されています。

この文脈でトークン化は、イベントオプションの性質理解をさらに複雑化します。トークン化されオンチェーン流通することで、デリバティブ分類・決済/AMLコンプライアンス・ギャンブル関連境界への規制監視が強まる可能性があり、特に複数管轄を跨ぐ場合は注意が必要です。Kalshiが直面する実務的課題は、規制当局との間でプロダクト定義・販売/流通方法・リスク開示を継続的に明確化し、「再分類リスク」を低減することです。中央集権型からハイブリッドアーキテクチャへのエンジニアリング制約

中央集権的なエンティティから部分的なオンチェーン流通・トークン化エクスポージャーへの移行は、閉じた管理型取引システムを、コンポーザブルで統合可能な変動性の高いオープン環境へと転換することを意味し、重大なエンジニアリング課題を伴います。オンチェーンのトークン化ポジションは、オフチェーン本市場と強い一貫性を維持し、クロスマーケットアービトラージや価格乖離、リスク不整合を防ぐ必要があります。この一貫性は価格アンカリングだけでなく、契約仕様・満期/決済ロジック・極端な市場環境下での同期も含みます。

加えて、中央集権型リスク管理システムは、ブローカレッジアカウントシステム内ほどオンチェーンウォレットの可視性やリアルタイム制御を確保しづらく、新たな権限境界・リスク限度・主要インテグレーターやフロントエンドとの協調機構の定義がKalshiに求められます。

総じて、中央集権型予測市場のトークン化は単なる技術移行ではなく、規制確実性とブロックチェーンのコンポーザビリティ・流通優位性の間で動的にバランスを取る作業です。Kalshiはプロダクトの規制再定義を回避しつつ、トークン化による流動性・流通拡大を既存のブローカレッジ主導スケールを損なうことなく実現する必要があります。

4. 結論

4.1 Kalshiの長期戦略的ポジショニング

Kalshiの長期戦略は明確です。規制ライセンスとブローカレッジ流通を成長の基盤とし、高頻度スポーツテーマによるスケーラブルな供給と取引量を実現し、さらにSolanaベースのトークン化によってブローカレッジアカウント外のオンチェーン流動性ネットワークへリーチを拡張する方針です。

これにより、Kalshiは正式に二軸型の発展モデルへ移行します—

- オフチェーン:規制確実性、アカウントシステム、効率的流通の維持

- オンチェーン:コンポーザビリティ、統合性、低障壁流通を重視し、トークン化契約によってよりオープンかつ国際的な参加構造を実現

ただし、Kalshiのコンプライアンス主導流通+オンチェーン資産モデルは依然初期段階で、予測市場全体も特にオンチェーン活動の規制明確化については黎明期です。このモデルの持続可能性は、州レベルのギャンブル規制と連邦デリバティブ枠組み間の対立を効果的に管理できるか、そしてオンチェーン取引がコンプライアンスリスクを増幅せず、リスク管理のコントロールを失うことなく有意なスケールを実現できるかにかかっています。

4.2 業界インサイト

業界的観点から、Kalshiの歩みは中央集権型予測市場がオンチェーン領域に参入する際の参考フレームワークを示しており、主に以下3つの重要な示唆があります:

流通力は初期成長段階でプロダクト形態より重要

予測市場はテーマ性のイノベーションだけではスケールしません。成熟したリテール取引ポータル(ブローカレッジ、ウォレット、アグリゲーター)へのアクセスが流動性とユーザー成長を直接左右します。Kalshiの事例は「流通がプロダクト」「チャネルが王」である現実を補強します。高頻度・テンプレート化テーマがスケーラブルな供給の鍵

季節的スポーツ供給はイベントオプションにおいて重要な役割を果たし、常に新規イベントの流れを生み出すだけでなく、安定した取引リズムと再現可能な上場メカニズムも提供します。これにより、予測市場は単発の注目イベントへの反応ではなく、運用型デリバティブ供給システムに近づきます。中央集権型からオンチェーンへの移行の核心課題は境界管理

最も困難なのは契約のトークン化自体ではなく、オープン環境下での境界管理—本市場とオンチェーンマッピング間の経済的一貫性確保、エントリーポイント間のリスク管理、コンプライアンス・プロダクト定義の調整です。業界全体、そして予測要素を持つ中央集権型エンティティにとって、ハイブリッド型オンチェーン/オフチェーン運用は権限・限度・流通・プロダクト境界に中心を置いたバランスプロセスです。

総じて、Kalshiの事例は、予測市場のスケーラブルな成長が流通チャネルと高頻度・標準化・バッチ化可能な供給メカニズムによって大きく左右されることを示しています。ブローカレッジ流通がKalshiのリーチの基盤となり、オンチェーン展開はそのリーチをブロックチェーンエコシステムへ拡張する狙いです—元来の戦略を損なうことなく。このモデルが有効かどうかは、最終的には規制適応力とハイブリッドアーキテクチャの統治能力にかかっています。

5. 参考文献

- Dune, https://dune.com/datadashboards/dflow-x-kalshi-prediction-markets

- Dune, https://dune.com/datadashboards/kalshi-overview

- Dune, https://dune.com/gateresearch/prediction-markets-overview

- Dune, https://dune.com/gateresearch/launchpad-but-prediction-market

Gate Researchは、ブロックチェーンおよび暗号資産の総合リサーチプラットフォームであり、技術分析、最新インサイト、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供します。

免責事項

暗号資産市場への投資は高リスクを伴います。ユーザーは独自にリサーチを行い、資産やプロダクトの性質を十分に理解した上で投資判断を行ってください。Gateは、これらの投資判断によって生じる損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事