Gate Research:米国とイランの緊張が高まる中でのビットコイン・原油・金の投資インパクト

要約

- 米国・イスラエルによるイラン空爆の影響で、金と原油は月曜に急騰、世界株式は軟調で始まり、ビットコインのボラティリティが急上昇し、数時間で約800億ドルの時価総額変動が発生しました。

- 金は実質金利や中央銀行の買い支え、原油はOPEC+の生産能力や地政学リスクに左右されます。紛争時はどちらも伝統的な安全資産・インフレヘッジとして機能します。

- 予測市場では全面戦争の確率は低いものの、ホルムズ海峡の混乱リスクは依然として高いと見られます。短期的な資産変動はリスクプレミアムに、より長期的には紛争の長期化や金融政策の動向が主な要因となります。

- 最終的に妥協や段階的緩和に向かえばコモディティ価格は大幅反落の可能性があり、逆にエスカレートすれば金や原油はさらなる高騰リスクがあります。

- GateはXAUT/USDTなど貴金属取引、トークン化株式、インデックス、為替、コモディティの取引セクションを開始。GateのTradFi機能で投資家は24時間365日取引し、迅速な市場機会の捕捉が可能です。

1. ビットコイン・原油・金の短期・長期トレンド

1.1 2026年3月2日(月)オープニング

土曜日、米国とイスラエルがイランに共同空爆を行い、ビットコインは$63,000まで急落。その後、イラン国営メディアが最高指導者ハメネイ師の死亡を確認し、ビットコインは$63,000から$68,000台まで急反発しました。

この動きにより、流動性が極端に低い週末の取引時間中に、数時間で約800億ドルの時価総額変動が発生。約157,000人のトレーダーが清算され、総損失は6億5,700万ドルに及びました。

急落時、トレーダーは分散型プラットフォームへと資金を移し、伝統市場が閉鎖されている中でも24時間365日取引可能な原油・金のパーペチュアル先物でヘッジを行いました。この資金移動で暗号資産の買い板が薄くなり、重要な局面でビットコインの下落圧力が強まりました。

週末の地政学的ショック下で、現物暗号資産の売りとコモディティパーペチュアルの買いが交錯するという新しい市場ダイナミクスが現れています。

1.2 長期トレンドと相関分析

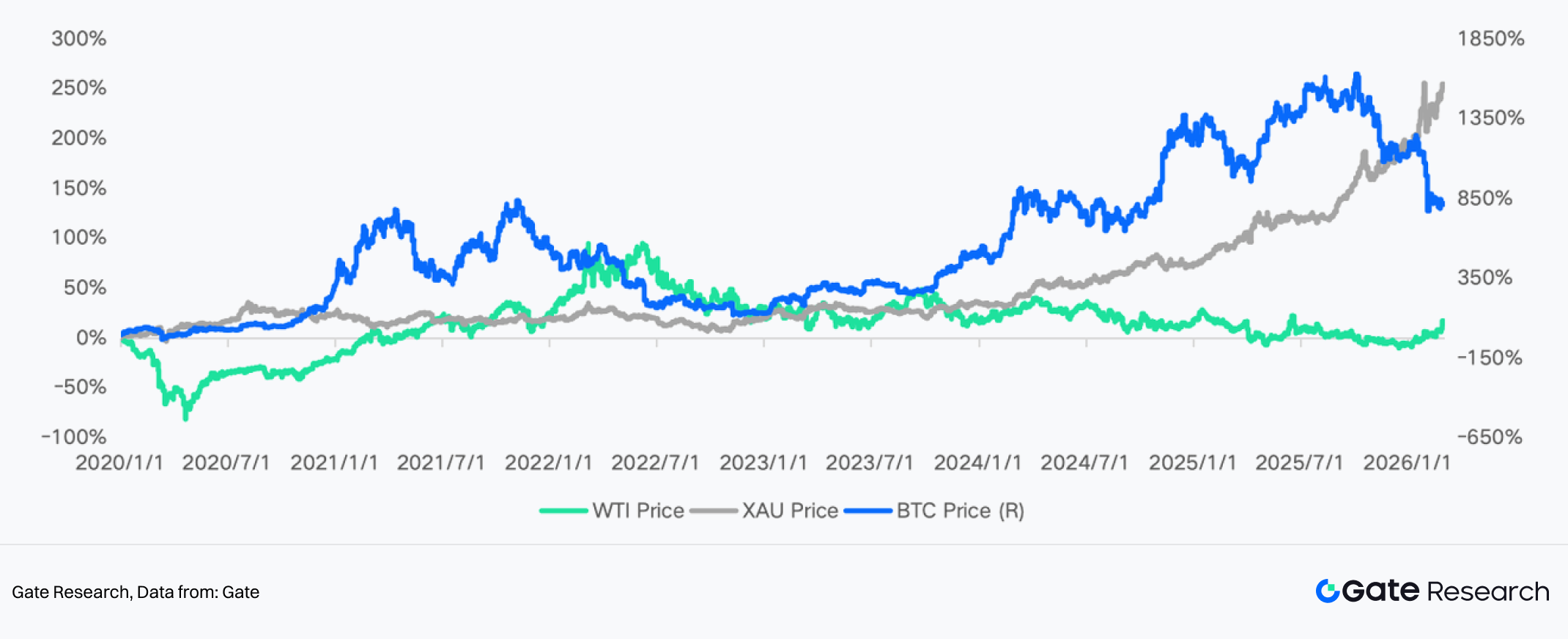

長期的にビットコインはしばしば「デジタルゴールド」として安全資産視されてきました。2022年2月末のロシア・ウクライナ紛争時には、ロシア資本の暗号資産流入観測でビットコインが短期で約20%急騰し、一時$45,000を超えました。

2025年6月、イスラエルとイランの緊張が高まる中でビットコインも短期的に上昇。その後10月には「通貨価値下落懸念」やソブリン債問題(いわゆる「デベースメント・トレード」)が議論となり、マクロ不透明感による資産連動でビットコインと金が同時に新高値を付けました。

しかし2025年末以降、ビットコインの安全資産特性は弱まっています。複数の分析で、リスクイベント時のパフォーマンスが金と明確に乖離していることが示されています。2025年10月の急落は、マクロショック下でビットコインが安全資産ではなくリスク資産として機能し、金や米国債とは異なる動きを見せたことを示しています。

インフレやマクロストレス下では金は上昇を続ける一方、ビットコインはリスク資産とともに下落する場面が多く、「デジタルゴールド」論は実際の市場環境で十分に証明されていません。最近のマクロショックでも、通商リスクや世界的不確実性の高まりでビットコインは下落、金は上昇し、安全資産としての評価が低下しました。

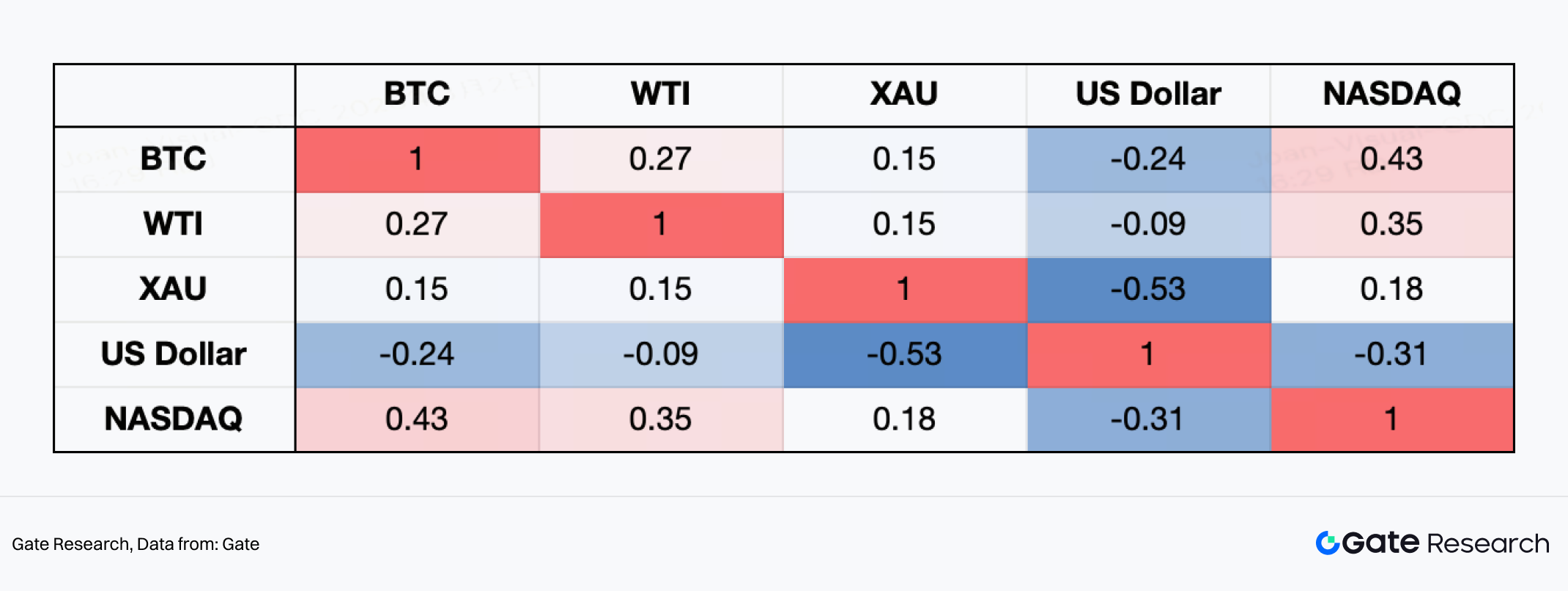

2020年以降の週次リターン相関を見ると、ビットコインは明確な「リスク資産」特性を示します。NASDAQとの相関は0.43と最も高く、テック株との連動性が顕著です。2020年の世界的金融緩和、2021年の流動性相場、2023〜2025年のAI・テック主導相場でリスク選好が高まった際に特に顕著でした。

一方、ビットコインは米ドル指数と-0.24の負の相関。2022年のFRB利上げ局面でドル高となった際には大きな圧力を受け、グローバル流動性への高い感応度が浮き彫りとなりました。金(XAU)はドルと-0.53の強い負相関を持ち、伝統的な安全資産の特性を示します。ビットコインと金の相関は0.15にとどまり、「デジタルゴールド」の属性は不安定です。

総じて2020年以降、ビットコインはハイベータ型のマクロリスク資産としての色合いが強く、価格の主因は流動性やリスク選好であり、純粋な地政学的安全資産需要とは異なります。

一方、金と原油の動きは実質金利、米ドル、地政学的リスクプレミアムの影響を直接的に受けます。2020年のパンデミック時には世界的な金融緩和と実質金利低下で金価格が過去最高値を記録。その後2021〜2022年はFRBの利上げとドル高で高値圏推移が続きました。

その後、地政学的緊張の高まりと各国中央銀行の金準備積み増しで安全資産・準備資産としての地位が強化され、金価格は高止まりし周期的な高値を更新しました。

供給面では世界の金鉱山生産は緩やかな増加にとどまり、大規模な新規開発は限定的。エネルギー・人件費の上昇が生産コストを押し上げ、環境規制強化も能力拡張を制約しています。2020年以降、金市場は「硬直的供給と金融化需要」の特徴が強まっています。

原油市場は2020年に歴史的ショックを経験。パンデミック下でWTIは一時マイナス価格に。その後、世界経済回復とOPEC+の大規模減産で急反発。2022年にはエネルギー供給懸念で一時$100超となり、その後世界成長鈍化や需要期待の後退で高値から反落しました。

供給面ではOPEC+が減産で価格管理を続け、中東の余剰生産能力が重要なバッファー。米シェールオイル生産は2021〜2023年に回復したものの、資本規律強化で2010年代ほどの拡大は見られません。2024〜2025年は地政学的紛争・海上輸送リスク・世界需要減速の綱引きで価格変動が激化しました。

総じて2020年以降、原油市場は「需要ショック・供給調整・地政学的プレミアム」の周期的変動が特徴です。パンデミック安値から大きく水準を切り上げたものの、マクロ経済サイクルや政策変更に依然として非常に敏感です。

2. 今後の見通し

2.1 資産クラス別インパクト分析

月曜の世界金融市場オープン時、イラン問題へのパニックは金・原油のギャップアップや株式市場の安寄りで概ね発散されました。イラン危機が世界経済やマクロ市場に与えるインパクトはエネルギー分野に集中しており、危機の深刻度と想定される継続期間が影響の大きさを決めます。

通常、不確実性が高まると市場はまずリスクプレミアムを上乗せします。たとえば週末に短期インフレ期待が上昇し、エネルギー価格上昇への懸念が反映されましたが、市場はすでに成長鈍化やインフレ加速リスクをある程度織り込んでいます。

現在の市場は非常に感応度が高く脆弱なバランス段階にあります。最終的に妥協や段階的な緩和に進めば地政学的リスクプレミアムが急速に解消されコモディティ価格は大きく反落する可能性、逆に紛争が激化・拡大すれば金や原油はさらに急騰するリスクがあります。

2.1.1 BTCおよびその他暗号資産

観測された影響:

米・イラン紛争報道のエスカレーションで、ビットコインはボラティリティが大きく上昇。15分足では一時$63,000まで急落した後、$68,000台まで反発し、高値圏でのもみ合いに入りました。

短期移動平均(MA5/MA10)が中期(MA30)と何度もクロスし、センチメントの急変を示しています。全体としてビットコインは安定した安全資産ではなく「高ボラティリティなリスク資産」として、流動性主導のパニック的下落からリスク資産回復とともに反発する動きを見せました。

これは、地政学ショック下で短期資金がレバレッジやリスクエクスポージャー削減を優先することを示唆しています。

機関予測

主要機関のBTC見解は分かれますが、全体として「短期圧力・中期は流動性依存」フレームワークが主流です:

- Bloomberg Intelligenceは、地政学的紛争初期には「セーフヘブン優先戦略」が採用され、伝統的安全資産が優先されると指摘。暗号資産は株式などリスク資産と連動しやすく、短期的には圧力を受けやすいとしています。

- JPMorganのデジタル資産チームは、ビットコインは「リスク選好資産」として価格が流動性・米ドル指数・実質金利と連動しやすく、純粋な安全資産とは異なると指摘しています。

- CoinShares Researchは、紛争が原油高・インフレ期待を押し上げFRBの緩和サイクルを遅らせる場合、暗号資産市場は段階的な資金流出圧力に直面する可能性を指摘。

- Standard Charteredデジタル資産リサーチは、極端な金融不安やソブリンリスク高進下ではBTCが「代替資産」買いの対象となる可能性があるが、この動きはリスク資産売りの初動の後に遅れて現れる傾向があるとしています。

総合評価:

- 紛争が地域限定・原油高が限定的 → BTCは高ボラレンジ相場継続の可能性

- 原油が大幅上昇し利下げ期待が後退 → BTCは流動性圧力を受ける可能性

- 紛争が世界的な金融不安に波及 → 第二波としてBTCに「信用リスクヘッジ」買いが入る可能性

2.1.2 米国株式

観測された影響:

米・イラン紛争のエスカレーションでNASDAQはリスク資産特有の圧力を明確に反映。指数は一時25,400超まで上昇後、急反落し、もみ合いレンジを下抜けて24,500台まで下落しました。

15分足では「高値圏での弱含み→サポート割れ→戻りの弱さ→新安値」というパターン。リバウンド高値は切り下がり、下落モメンタムが明確です。

流動性や金利期待に敏感なテック株は、地政学的緊張による原油高・インフレ懸念再燃で圧力を受け、資金はリスクエクスポージャーを減らし、グロースセクターが売りの主役となりました。

全体として今回の紛争でNASDAQのリスクプレミアムは短期的に圧縮され、市場は「リスク選好主導」から「ディフェンス優先」へシフトしました。

機関予測

- Bloomberg Intelligenceは、中東紛争激化時には「リスクオフ+セーフヘブン優先」戦略が採用され、テクノロジー・グロースセクターが初期調整の主役になると指摘。

- JPMorganグローバル戦略チームは、原油高が続きインフレ期待が高まるとFRBの利下げ余地が制約され、高PERテック株のバリュエーション圧力が強まると分析。

- Goldman Sachsは、地政学的ショック初期には株式市場のボラティリティが上昇し、NASDAQのようなグロース比率の高い指数はS&P500より大きな下落になりやすいと指摘。

- Morgan Stanleyは、エネルギー価格が一定水準を長期間超える場合、グロース株のバリュエーション縮小リスクが高まるとしています。

総合評価:

- 紛争が地域限定・原油安定 → NASDAQは高ボラレンジでのもみ合いか

- 原油が重要レンジを上抜けインフレ期待上昇 → テック株は引き続き圧力

- 紛争が早期収束 → リスク選好回復でNASDAQはテクニカルリバウンドの可能性

現状ではNASDAQは短期的な下落チャネルに入っています。今後の方向性は原油価格、米ドル・米国債利回り、紛争拡大有無に左右されます。

短期的には米国株は地政学的センチメントの影響を受けていますが、長期的にはファンダメンタルズとバリュエーションに回帰する公算が大きいです。AIバブル崩壊リスクは相対的に低く、むしろ戦時下でのAI技術活用が米AIセクターの構造的な追い風となる可能性もあります。

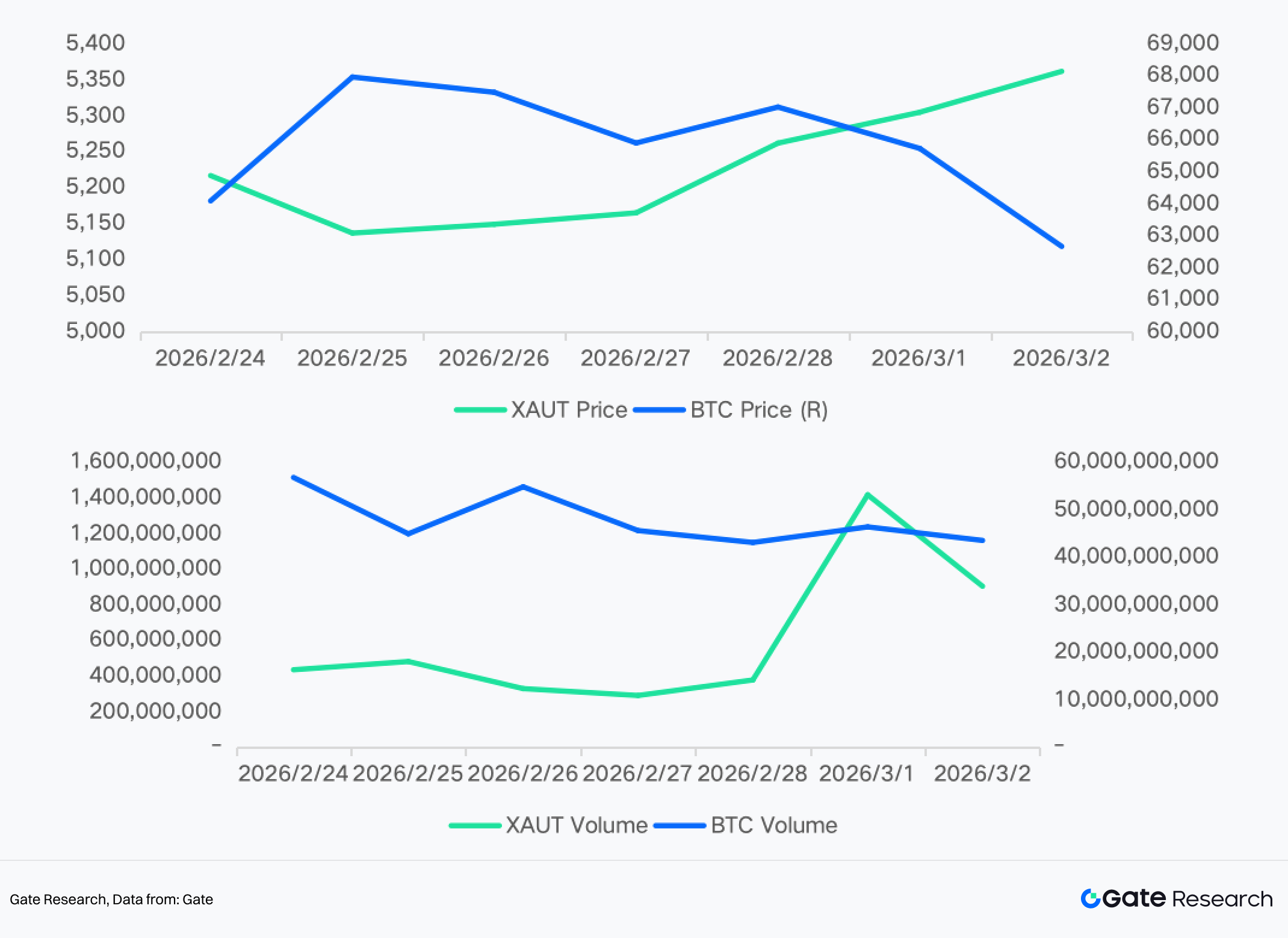

2.1.3 金(Gold / XAUT)

観測された影響:

米・イラン紛争のエスカレーション下で金は典型的なセーフヘブン特性を発揮。ニュースピーク時にほぼ垂直上昇し、短期間で過去高値を突破、サイクル新高値を更新後、高値圏でのもみ合いに入りました。

5分・15分足では移動平均線が強気ダイバージェンス構造を示し、短期移動平均への押し目を繰り返しながら上昇、資金流入の強さを示しています。

BTCなどリスク資産が大きく変動する中で金は相対的な強さを維持し、地政学的不透明感の高まり下で資金が安全資産にローテーションされる構図が明確となりました。今回の紛争で金の地政学的リスクプレミアムは明確に上昇しています。

機関予測

- Bloomberg Intelligenceは、中東紛争激化時には金が最優先のセーフヘブンとなり、資金はまず金や米国債に流入し暗号資産は後回しになると指摘。

- Goldman Sachsコモディティチームは、エネルギー供給リスクが続けば金は「セーフヘブン需要+インフレ期待上昇」の二重ドライバーで恩恵を受けると分析。

- JPMorganグローバルマクロ戦略は、原油高が実質金利期待を押し下げたりドル安をもたらせば、金は歴史的高値レンジに再挑戦する可能性があるとしています。

- World Gold Councilは、過去の地政学的危機では金ETF流入や先物ネットロングが初期に大きく増加する傾向があると指摘。

総合評価:

- 紛争が地域限定 → 金は強気バイアスで高値圏もみ合い継続か

- 紛争がエスカレートしインフレ期待上昇 → 金はトレンド上昇局面入り、$6,000/オンス突破も視野

- 紛争が早期収束 → セーフヘブンプレミアム解消で主要移動平均サポート水準まで反落の可能性

2.1.4 原油

観測された影響:

米・イラン紛争のエスカレーションでWTI原油は典型的な「リスクプレミアム急騰」パターン。ニュース発生後に急騰し一時$75超まで上昇後、急速に$69台まで反落し、その後テクニカルリバウンドに転じ、現在は$72〜73レンジまで回復しています。

15分足では「感情的急騰→利益確定の急反落→二次回復」というボラティリティ拡大パターン。初期には中東供給リスク、特にホルムズ海峡の輸送安全懸念が急速に織り込まれリスクプレミアムが上昇。その後の反落は実際の供給混乱がまだ生じていないとの見方が一部で広がったことを示します。

今回の紛争で原油のボラティリティレンジは明確に拡大しています。

機関予測

- Goldman Sachsコモディティチームは、紛争が続いても実際の供給に大きな影響がなければ原油は地政学的プレミアムゾーン内でレンジ推移。ただし供給網が寸断されれば上値追いの展開もあると指摘。

- JPMorganエネルギーリサーチは、原油価格の鍵はホルムズ海峡の実質的な脅威の有無で、輸送が制限されれば短期で急騰する可能性があると分析。

- Rystad Energyは、中東供給が一時的に混乱すれば原油は高ボラティリティ相場に入り高値を試す展開と指摘。

- Bloomberg Intelligenceは、現在の原油高は在庫要因よりリスクプレミアム主導であり、今後は紛争が輸出に実質的影響を与えるかがカギとしています。

総合評価:

- 紛争が局地的軍事行動にとどまり輸出に影響がなければ → WTIは$70〜75レンジで推移

- 輸送路や生産能力に実質的な影響が出れば → 原油は直近高値を上抜け急騰も

- 紛争が早期収束 → リスクプレミアム解消で従来レンジまで反落の可能性

現状、原油価格は第一波の感情的ショックを終え「ボラティリティ修復フェーズ」にあります。今後の方向性はニュースフローや供給実態次第。紛争が激化しホルムズ海峡の航行が阻害されれば、国際原油価格は新高値を更新する可能性もあります。

2.2 予測市場の視点

Polymarketなどの最新オッズをイベントツリーでみると、米・イスラエルによるイランへのエスカレーションや侵攻は複数の分岐に整理できます。

2.2.1 イベントツリー

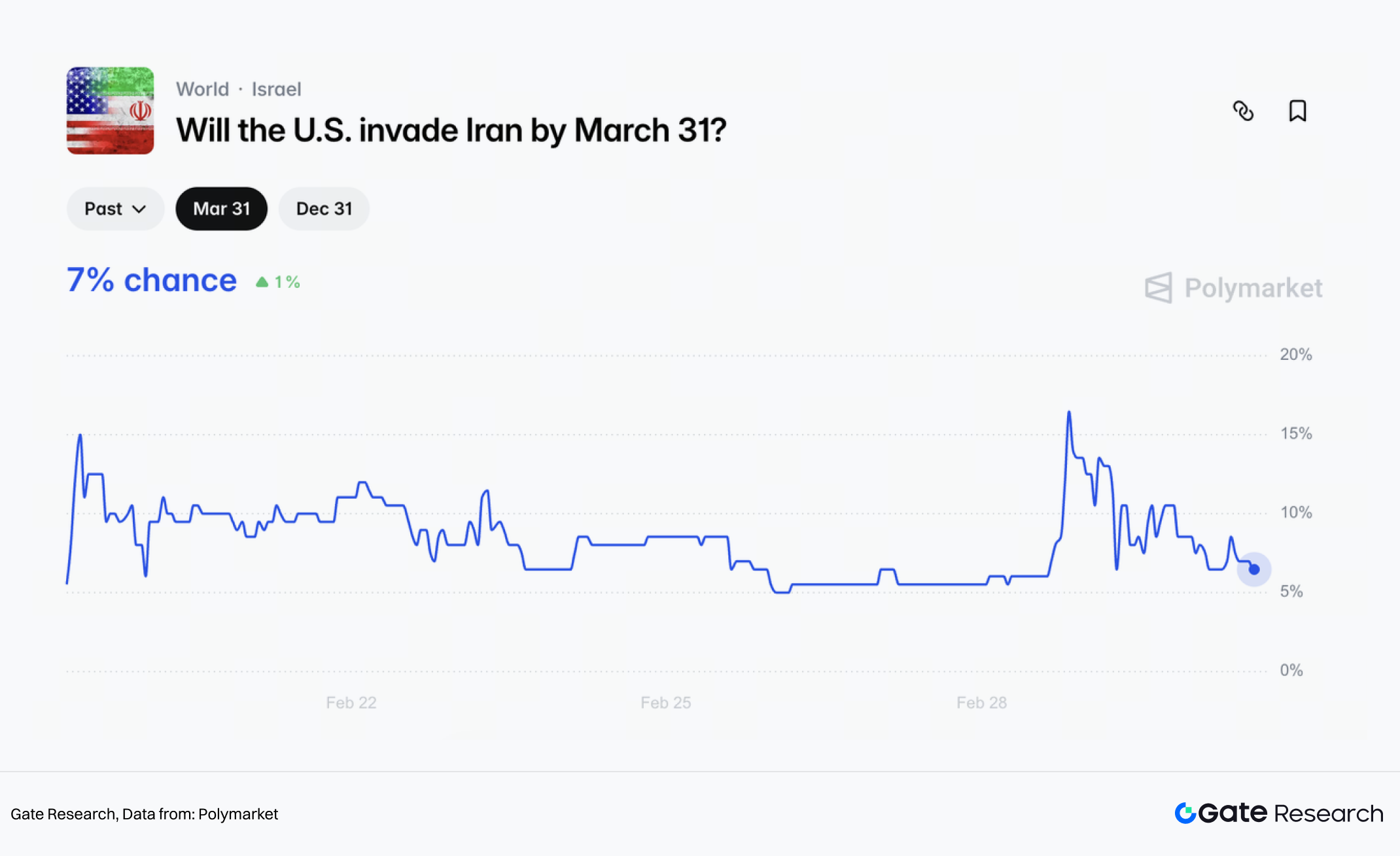

(1) 「全面侵攻」の確率は低い

Polymarketでは「3/31までに米国がイランに侵攻する」確率は約7%(Yes)です。ここでの「侵攻」は米軍が軍事攻勢をかけイラン領土の一部を実効支配することと定義されています。

この定義は短期空爆や限定攻撃、代理戦争の激化とは区別され、地上占領型の侵攻は市場ではテールイベント(発生確率の低い事象)と見なされています。

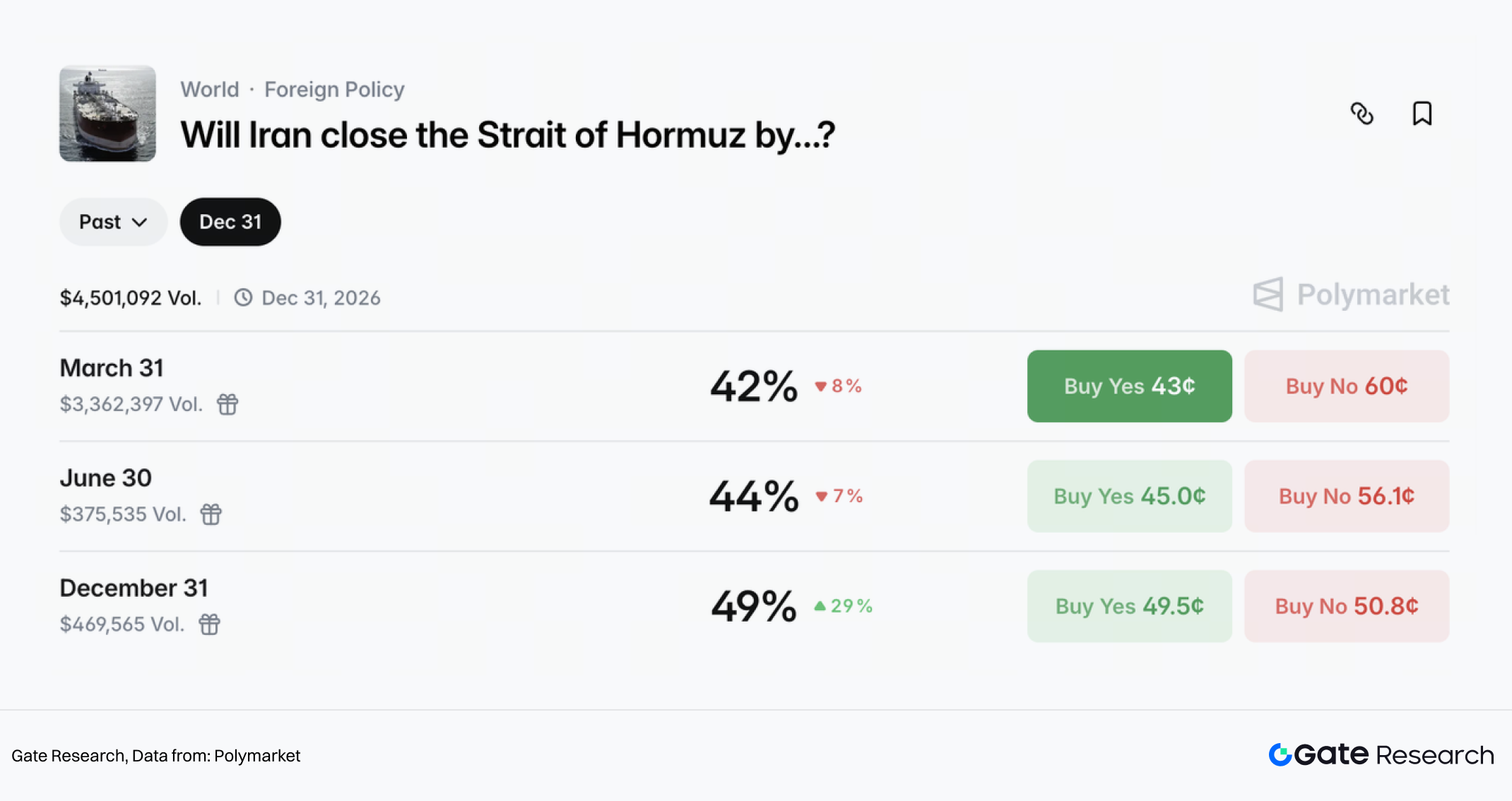

(2) ホルムズ海峡封鎖リスクは依然高い

全面侵攻と比べ、Polymarketは「3/31までにイランがホルムズ海峡を閉鎖または大幅制限する」確率をより高く見積もっています:

- 3/31まで:約42%

- 6/30まで:約44%

- 12/31まで:約49%

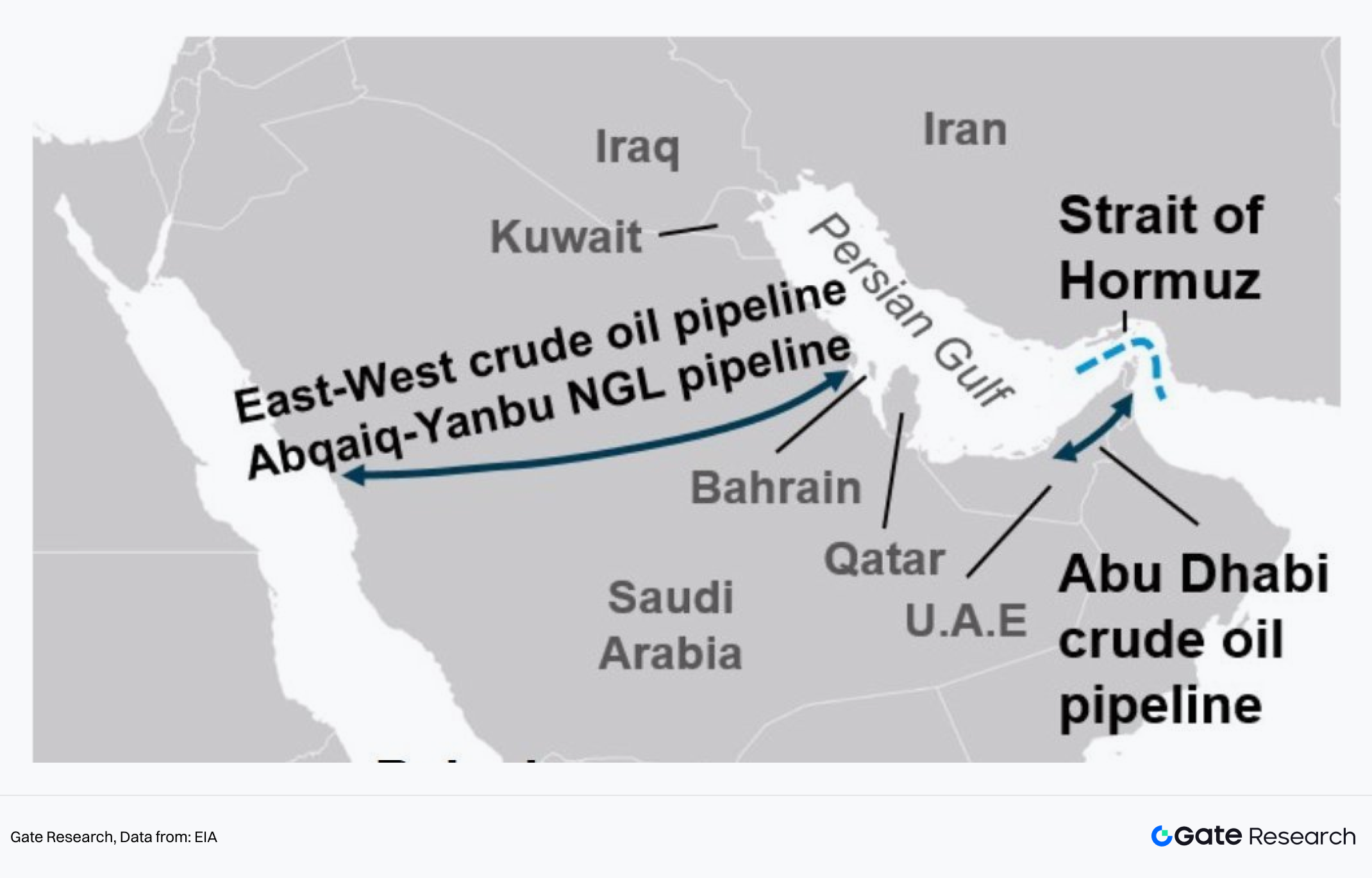

ホルムズ海峡は世界の原油輸送の要衝であり、ロイターによれば世界原油の20%超が通過しています。持続的な混乱が生じれば原油は$100/バレル超も視野に入ります。

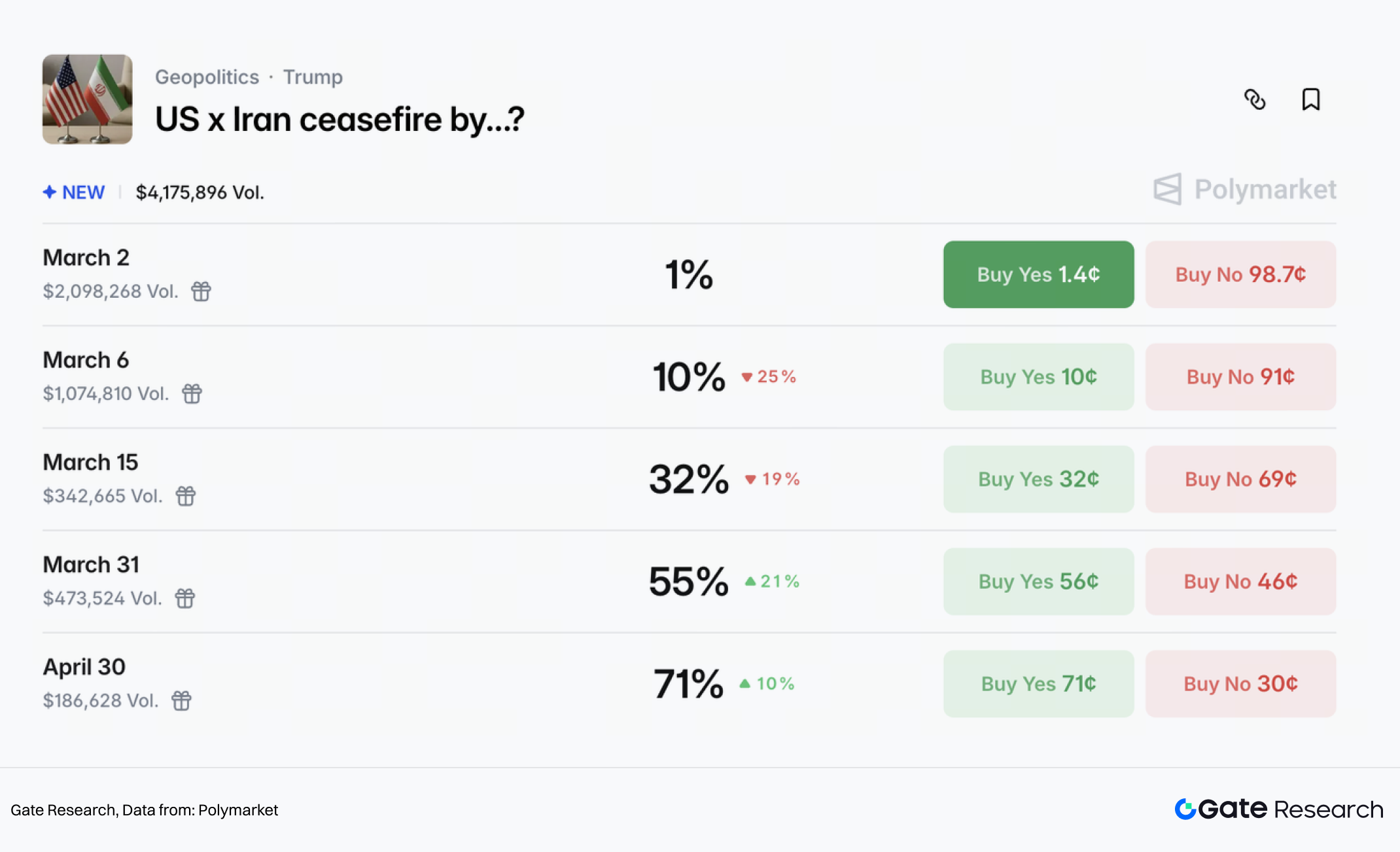

(3) 紛争の激化は数週間で沈静化、正式停戦はやや後ズレの見通し

Polymarketは「3/31までに紛争が終結する」確率を約47%と見積もりますが、ルール上は「14日間連続で新たな軍事行動がない」ことが条件です。

より公式なイベント市場「米国とイランが正式な停戦合意に至る時期」では、

- 3/31まで:約55%

- 4/30まで:約71%

これらを総合すると、市場は「紛争激化は数週間で沈静化し、正式停戦はやや後ズレ」と予想しています。

2.2.2 資産インパクト予測

(1) 原油は最も直接的な地政学的プライシング資産

今回の紛争で原油価格は地政学的リスクプレミアムと供給・輸送の混乱という2層の要因を反映します。前者はエスカレーションや輸送リスク増大で上昇し、後者はホルムズ海峡の制限や石油・ガスインフラへの直接攻撃の有無に依存。後者が発生した場合のみ極端な大幅高シナリオが現実味を帯びます。

短期的には原油価格はさらに上昇するとの市場コンセンサスが強いです。全面封鎖がなくとも輸送・保険・迂回コストの上昇で短期リスクプレミアムが大幅に上乗せされる可能性があります。

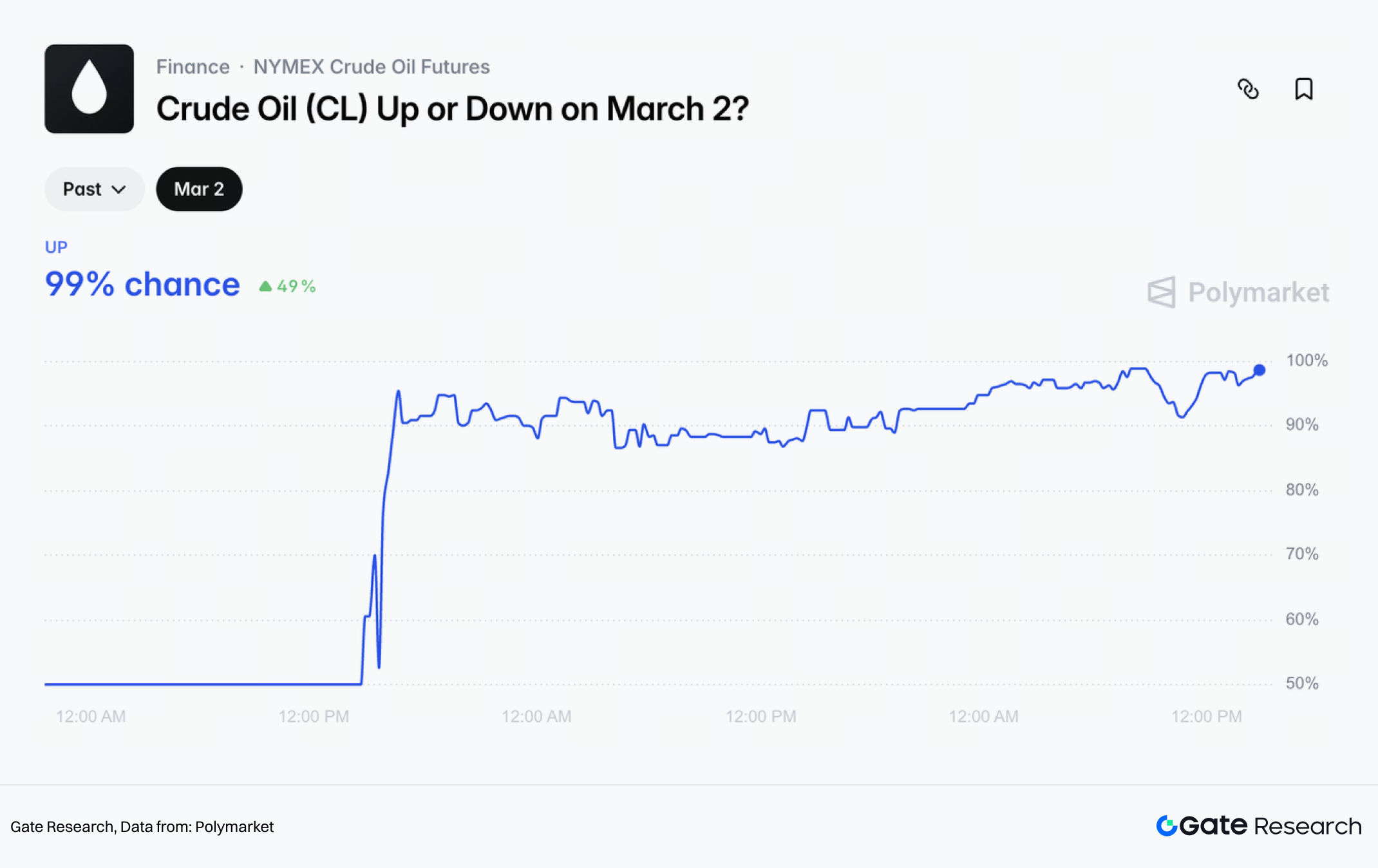

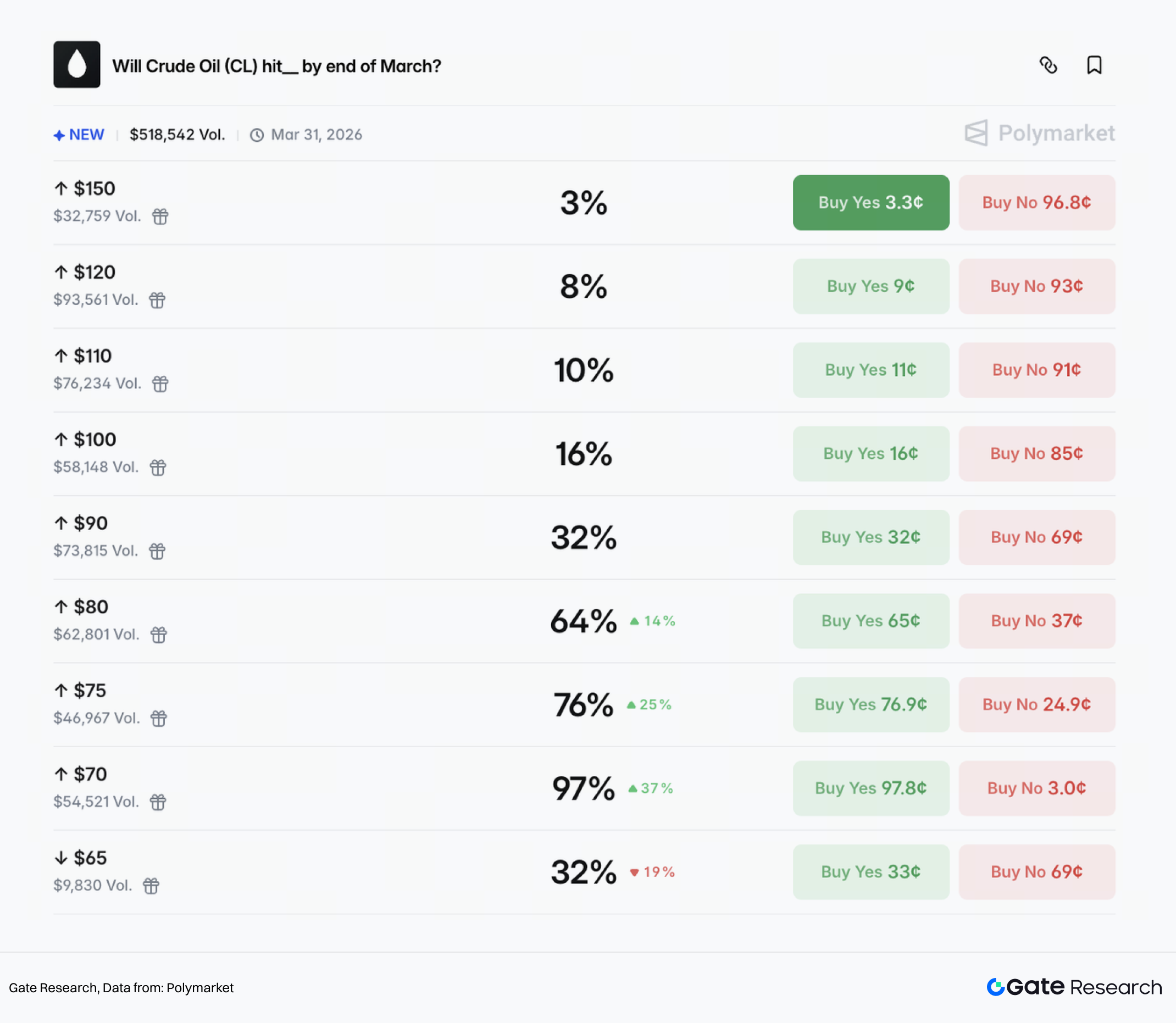

Polymarketは3月2日に原油が上昇する確率を99%と見積もり、3月末までに以下の水準到達確率を示しています:

- $80 → 64%

- $90 → 32%

- $100 → 16%

- $110 → 10%

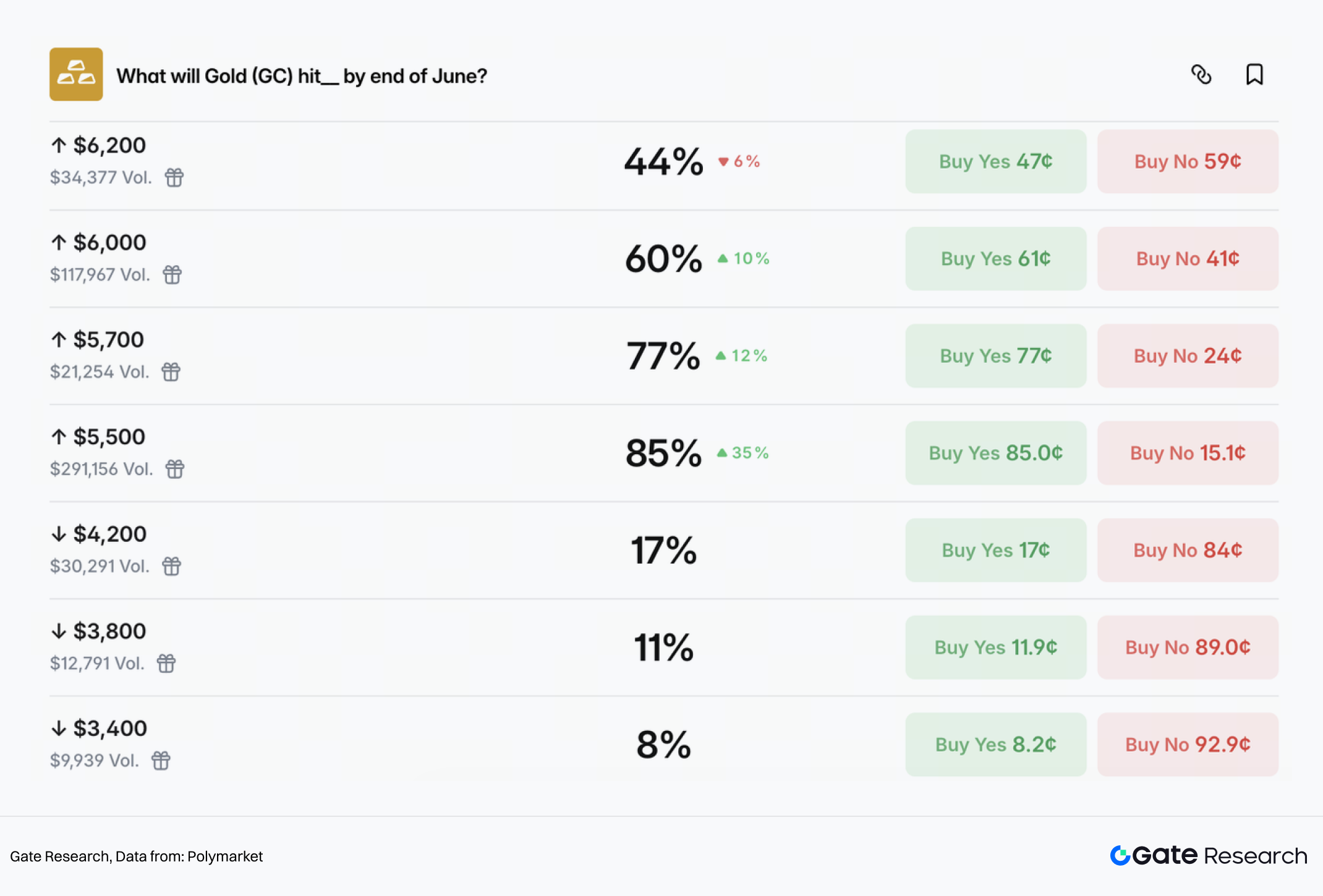

(2) 金の恩恵

地政学リスクやマクロ不確実性が高まると資金はまず金に流入します。エスカレーション後、スポット金は$5,350/オンス前後まで上昇しています。

市場は金の中長期見通しを強気に見ており、6月末までの到達確率は:

- $5,500 → 85%

- $5,700 → 77%

- $6,000 → 60%

- $6,200 → 44%

一方、$4,200以下への下落確率は20%未満です。

金については、上昇の有無よりも上昇モメンタムの構造がカギです。予測市場通り数週間で紛争が沈静化すれば高値圏もみ合い、ホルムズリスクが再燃し原油主導で再インフレ観測が強まれば、インフレ期待と政策再評価で第二波上昇も想定されます。

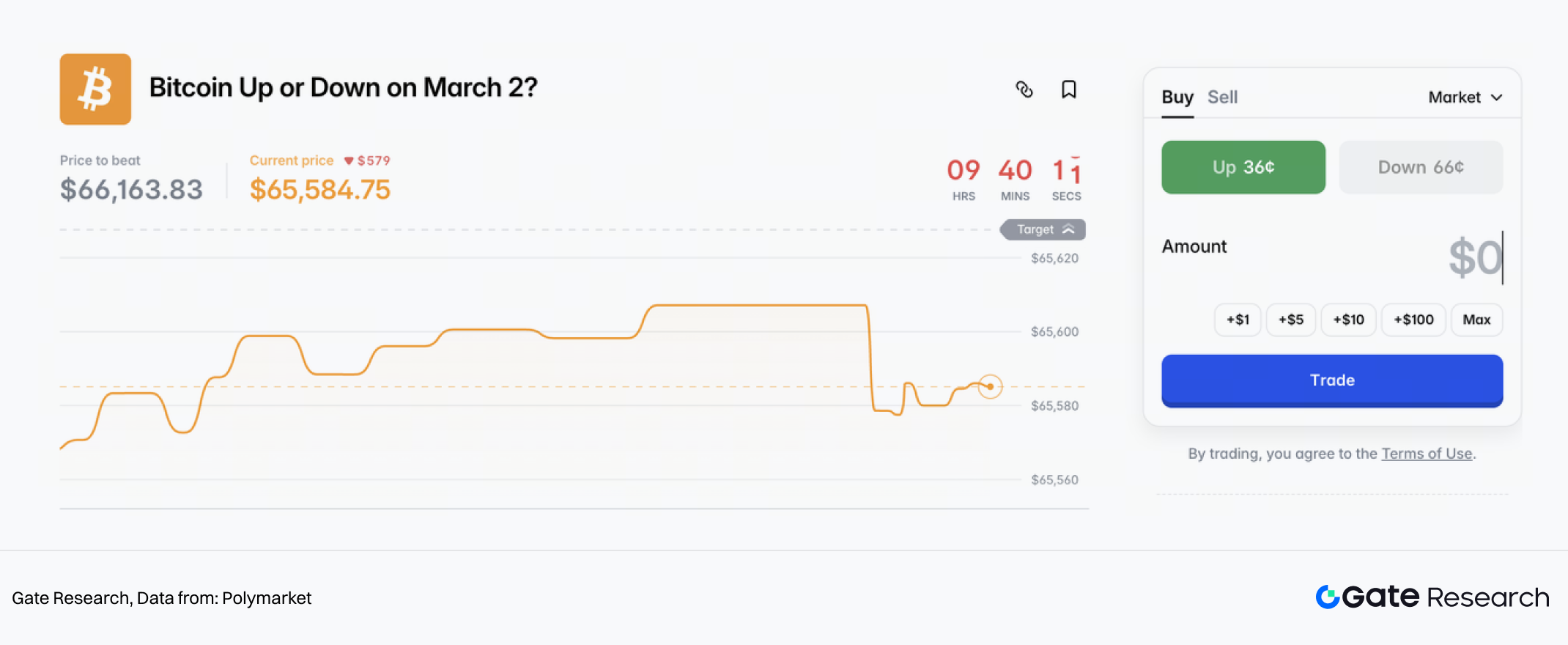

(3) BTCは短期的にはリスク資産としての挙動

地政学的危機下、BTCはまずリスク資産としてプライシングされボラティリティ上昇でレバレッジ解消が進み、その後にセーフヘブン論が再浮上する傾向です。

短期センチメント市場でのPolymarketのBTC上昇・下落オッズは、原油・金より大幅に不確実性が高い状況です。

ホルムズリスクはBTCの中短期価格ダイナミクスの主要な分岐点。リスク上昇が続けば原油高による再インフレやタカ派路線観測が強まり、「まず圧力、その後方向感」というパターンが再現される可能性があります。

中長期的な分岐は紛争の長期化有無です。市場予想通り数週間で緊張が緩和し正式停戦となれば、BTCは再び米ドル・流動性・リスク選好主導の取引フレームワークに回帰する可能性が高いです。

一方、長期的な地政学的膠着と制裁・資本流動摩擦・決済システム分断が進めば、BTCは代替セーフヘブン資産としての新たなナラティブを獲得する可能性があります。

2.3 海外政治リスク評価

短期的に米・イラン紛争はどう推移するか。米国側は「斬首作戦」成功で戦略的立場を強化。地上部隊投入や泥沼化を回避する方針の下、「戦って交渉する」戦略のストライクフェーズはほぼ完了しています。

仮に紛争が激化しホルムズ海峡の長期混乱や原油急騰が続けば、FRBはインフレ抑制のためタカ派路線を余儀なくされ、米経済やトランプ氏の中間選挙に向けた政治リスクが高まります。一方、早期妥協で核合意の上積みが得られなければ、国内強硬派からの圧力も強まります。経済・政治コストのバランスを考えると、「管理されたエスカレーションと限定的解決」が現実的なシナリオです。

市場では、双方が対立規模を抑え、2025年6月のイスラエル・イラン「12日戦争」同様、空爆主体・地上戦回避・段階的勝利宣言で国内支持を固める展開が予想されています。紛争は2〜3週間で沈静化し、リスクプレミアム解消とともに金・原油価格は高値から反落、安全資産志向も徐々に後退する見通しです。

ただし、以下の主要な不確実性が残ります:

- ホルムズ海峡の封鎖リスク

同海峡は世界の海上原油輸送の20〜30%を占めます。現時点で航行は減速し、イラン当局は封鎖意図なしとしていますが、エスカレーションで実効的な封鎖となれば、ブレント原油は短期で$100〜110突破の確率が大幅に高まります。

米国の地上戦介入リスク

米軍が地上部隊を投入、またはイスラエルの強硬路線に引きずられ長期化すれば、対立構造は根本的に変化します。原油高騰でインフレ再燃・金融引き締め圧力、長期軍事関与で財政・国力の負担増、ロシア・ウクライナ紛争のような消耗戦リスクが高まります。イラン国内権力構造の不透明性

後継指導層が国家機関や革命防衛隊をどこまで掌握し、米国への政策スタンスをどう取るかは不透明です。暫定指導評議会が内部勢力をまとめ軍部分裂を防げるか、あるいは内外圧力下で強硬化・不安定化するかが、さらなるエスカレーションの可能性を左右します。

現時点の市場は「限定的紛争」シナリオをベースとしていますが、テールリスクは完全には払拭されておらず、今後数週間は地政学的リスクプレミアムの変動が資産価格の主要ドライバーとなる見通しです。

3. 潜在的投資機会

戦略的には海外市場は短期的に「リスクオフ優先・その後ノーマライゼーション」が想定されるものの、中長期的な不確実性は依然として残ります。Bloomberg推計では原油価格は年初来で約$11/バレル上昇し、そのうち地政学的リスクプレミアムが約$6、需要ファンダメンタルズが約$5とリスクプレミアムの寄与が大きくなっています。

イスラエル当局の発言から今後1週間は戦闘継続が見込まれ、安全資産志向は当面高止まりする可能性があります。資産パフォーマンス面では金・原油・債券に追い風、世界株式には逆風の環境です。

2〜3週間で紛争沈静化の兆しが出ればリスクプレミアムは徐々に解消し、原油は$60〜70レンジ、金は$5,200水準まで反落の可能性があります。ただし、世界的な中央銀行による金購入の構造的需要が中長期的な下支えとなる見通しです。

長期的には地政学的紛争の頻度・強度が高まり、エネルギー安全保障や法定通貨信認への不確実性も根強く残ります。資産配分の観点では金と原油はインフレヘッジ・地政学的リスクバッファーとして魅力を維持し、コア長期保有資産となります。

GateはXAUT/USDTなど貴金属パーペチュアルやトークン化株式、インデックス、コモディティ取引セグメントを展開。Gate TradFiプラットフォームで投資家は24時間365日取引し、機動的に市場変動へ対応・新たな機会を捉えることができます。

参考文献

- Gate, https://www.gate.com/trade/BTC_USDT

- Polymarket, https://polymarket.com/predictions/iran

- X, https://x.com/World_Data_A/status/1972567940223365134/photo/1

- Goldman Sachs, https://marquee.gs.com/welcome/home

- TradingView, https://www.tradingview.com

Gate Researchは、テクニカル分析・市場インサイト・業界リサーチ・トレンド予測・マクロ経済政策分析など、読者に深いコンテンツを提供する総合ブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資には高いリスクが伴います。ユーザーは投資判断前にご自身で十分なリサーチを行い、資産・商品の性質を十分にご理解ください。Gateは、これらの判断による損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事