2025年のボラティリティ総括と次期AIスーパーサイクルの展望

新産業革命:経済成長を牽引するコンピューティングパワー

「エドウィン・ドレイクのようなごく少数の人物だけが、偶然にも人類史を塗り替える時代を生み出してきた。彼の掘削は地中だけでなく、現代産業文明の動脈も貫いた。」

1859年、ペンシルバニアの泥地でエドウィン・ドレイク大佐は周囲から嘲笑されていた。当時、世界の照明は枯渇しつつある鯨油に頼っていたが、ドレイクは地下から「石油」を大量に採掘できると信じていた。この考えは狂気とみなされていた。しかし、最初の黒い液体が噴出すると、石油は照明用エネルギーとして鯨油に取って代わっただけでなく、世界の権力、地政学、そして次の二世紀にわたる影響力争いの基盤となった。人類は転換点を迎えた。旧来の富は交易と海運に依存し、新たな富は鉄道とエネルギーによって築かれた。

2025年、私たちは同様のパラダイムシフトを目撃している。今、熱狂はシリコンチップを介してコンピューティングパワーとして流れ、新たな「金」はブロックチェーンに刻まれたコードとなる。これら新たな「金」と「石油」は、生産性や価値保存資産の概念を再定義している。2025年を振り返ると、市場はかつてないほどの変動を経験した。トランプの強硬な関税政策により、世界のサプライチェーンは移転を余儀なくされ、急激なインフレ再燃を引き起こした。地政学的不透明感の中で金は4,500ドルを突破。暗号資産市場は年初のGENIUS法案で押し上げられたが、10月にはレバレッジ解消による痛みを伴う清算が発生した。

マクロ経済の混乱を超え、AIコンピューティングパワーに対するコンセンサスが急速に形成されている。NVIDIAは「AIの水売り」として10月に時価総額5兆ドルを達成。Google、Microsoft、Amazonは今年AIインフラに3,000億ドル近く投じた。xAIは年末までに100万GPUクラスタの完成を目指しており、コンピューティングの転換点を示している。半年足らずで、MuskのxAIはメンフィスに世界最大のAIデータセンターを建設し、年末までに100万GPUへの拡張を目指している。

デジタルインテリジェンス時代:次期産業革命の中心テーマ

Bridgewater Associates創業者Ray Dalioは「市場は機械のようなもので、仕組みは理解できても、その挙動を正確に予測することはできない」と語った。マクロ環境の予測は困難だが、AIは米国株式市場の長期的成長エンジンであることは明白だ。今後10年、AIは市場の機構における最も重要な歯車となり、政府・企業・個人の意思決定を左右する。

「AIバブル」論争は続いており、機関投資家は過熱したバリュエーションを警告している。Morgan Stanley Researchは、2025年のAI投資増加がテクノロジー株の評価を押し上げた一方で、生産性向上が遅れていると指摘し、1990年代のインターネットバブルを彷彿とさせる乖離が見られるとした。

しかし現実は明らかだ。AI主導の生産性革命は、実質的な収益化フェーズに突入している。AIはもはやテック大手の物語に留まらず、効率化とコスト最適化が非テック分野にも波及し、収益性と生産性の向上をもたらしている。この進展には厳しい代償も伴う。労働市場の混乱だ。AIはホワイトカラー職、とりわけ初級職を急速に代替している。定型的なコーディング、会計、監査、ジュニアコンサルティング、法律業務などはAIによる代替の有力候補だ。

AIの応用が深化するにつれ、医療・教育・小売分野でも失業リスクが高まっている。米国投資界では「ソフトウェアエンジニアが土木技師のようになる日が来る」というブラックジョークが流行している。Elon Muskが警告するように、AIは最終的にすべての職を置き換える可能性がある。それでも、これは新たな産業時代「デジタルインテリジェンス時代」の幕開けを意味する。

2026年展望:AI需要は加速し続ける

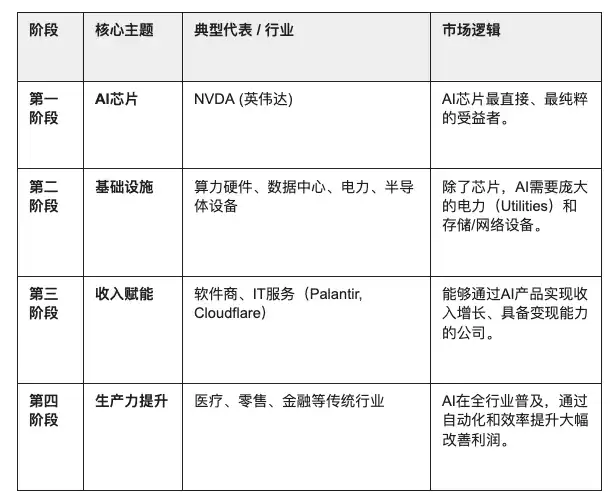

AI産業投資の4段階

AIの波が概念から産業全体への普及へと広がり、市場がMAG7(米国テック大手7社)を織り込んだ今、次のAI成長の波はどこから来るのか。Goldman SachsのストラテジストRyan Hammondによる「AI投資4段階モデル」が道筋を示している。AI投資はチップ、インフラ、収益創出、そして生産性向上へと進展する。

AI投資4段階モデル。出典:Goldman Sachs

現在、AI産業は「インフラ拡張」から「アプリケーション展開」へ、すなわち第2段階から第3段階への移行期にある。AIインフラ需要は急増している。

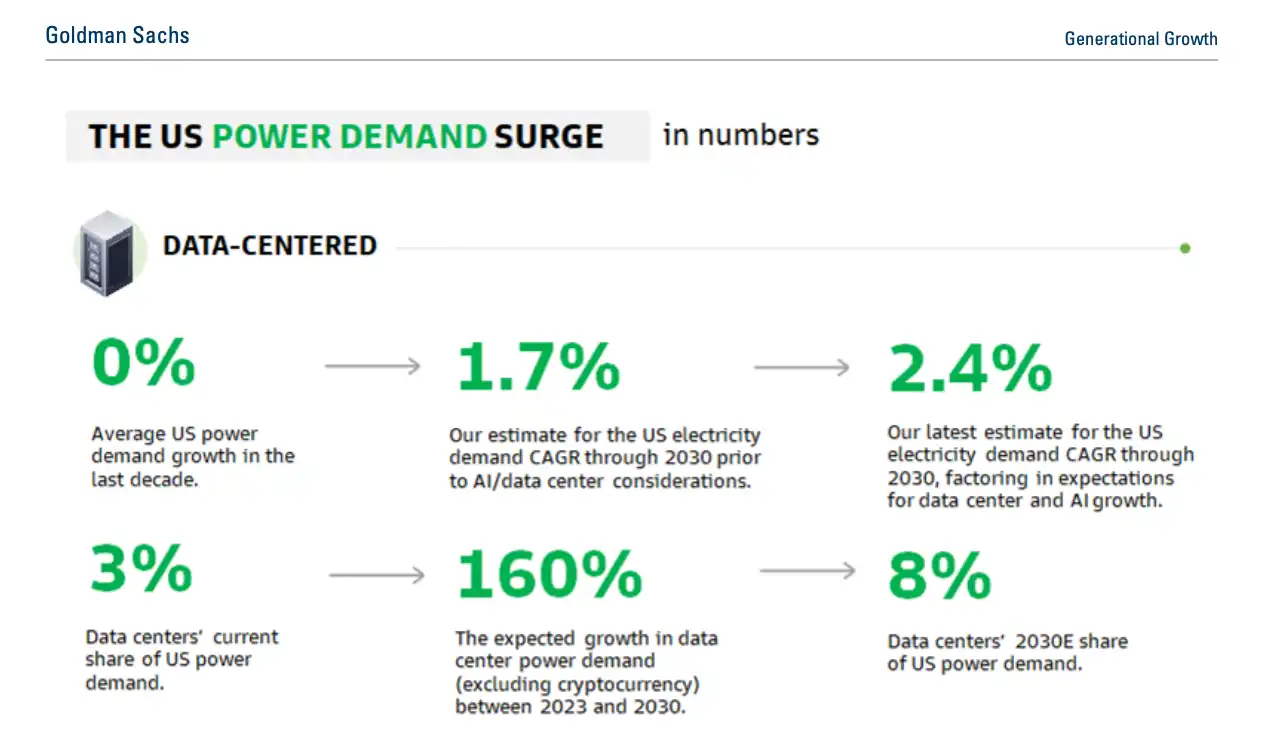

世界のデータセンター電力需要は2030年までに165%増加すると予測されている。

2023年から2030年にかけて、米国のデータセンター電力需要は年率15%の複利成長となり、米国電力消費全体に占めるデータセンターの割合は現在の3%から2030年には8%に上昇する。

2028年までに、世界のデータセンターおよびハードウェアへの累計支出は3兆ドルに達する見込み。

米国データセンター電力需要のGoldman Sachs予測。出典:Goldman Sachs

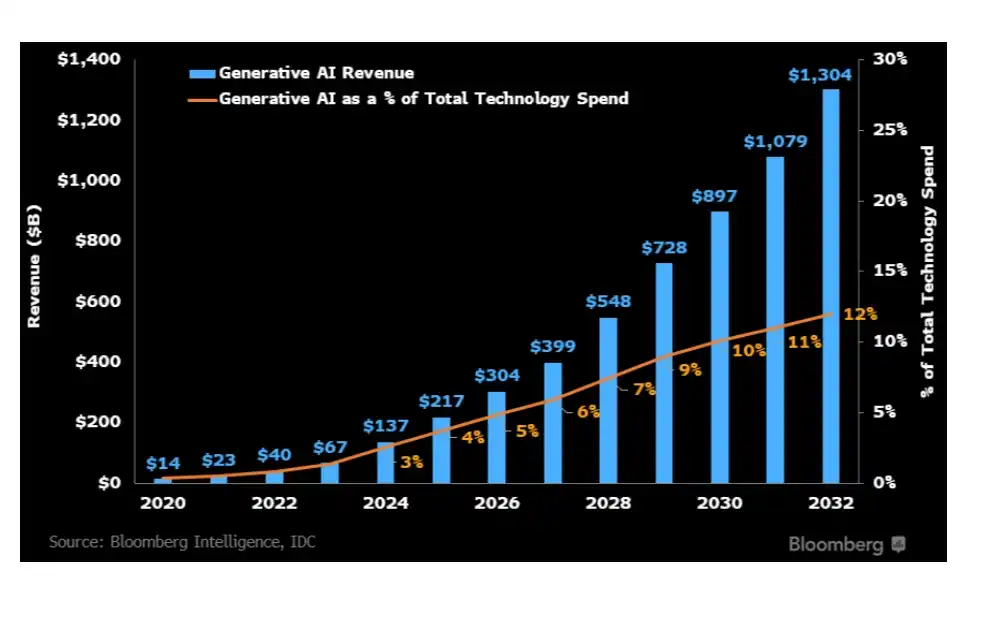

一方、生成AIアプリ市場は急成長しており、2032年には1兆3,000億ドルに達する見通し。短期的にはトレーニング用インフラが年率42%の複利成長を牽引し、中長期ではLLM推論デバイス、デジタル広告、専用ソフトウェア、サービスへと成長がシフトする。

Bloomberg:今後10年の生成AI成長予測。出典:Bloomberg

この仮説は2026年に検証される。Goldman Sachsの最新マクロ見通しでは、2026年をAI投資ROIの「実現の年」と位置づけており、AIが非テックS&P500企業の80%に大幅なコスト削減をもたらすとしている。AIが企業のバランスシート上で「潜在力」から「実績」へと本当に転換できるかが試される。

今後2~3年、市場の注目はテック大手だけでなく、AIインフラ(電力、ハードウェア、データセンター)や、AIを利益成長に結びつける幅広い分野の企業へと広がるだろう。

AIコンピュートは「新しい石油」、BTCは「新しい金」

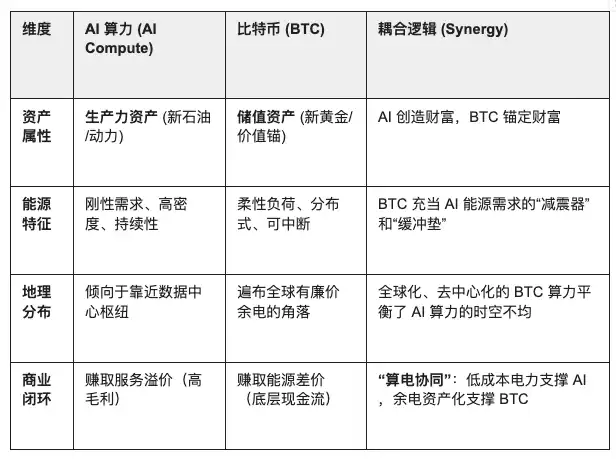

AIコンピュートがデジタルインテリジェンス時代の生産性を爆発的に高める「新しい石油」であるなら、BTC(ビットコイン)は価値と決済の究極のアンカーとなる「新しい金」だ。

AIは独立した経済主体として、人間の銀行システムを必要とせず、必要なのはエネルギーのみ。BTCは純粋な「デジタルエネルギー貯蔵庫」として機能する。将来、AIが経済を駆動し、BTCがその価値をアンカーする。BTCの発行は消費電力に基づくPoW(Proof of Work)によって決まり、AIの本質である「電力から知能への転換」と完全に一致する。

AIコンピュートは消費型の生産性資産であり、コストは電力に根ざし、価値の出力はアルゴリズム効率によって決まる。BTCは分散型価値保存手段としてエネルギーを貨幣化し、時間と空間を超えてグローバルなコンピュートバランスを自然に保つ。AIは安定した電力を必要とし、BTCマイニングは余剰電力を吸収する。「デマンドレスポンス」により、BTCマイニングはグリッドを安定化させる。電力が豊富な時(風力・太陽光のピーク)、コンピュートが余剰を吸収し、電力が不足する時(AIコンピュートのピーク)、マイニングは即座に停止して高価値のAIクラスタへ電力を開放できる。

GENIUS法案:ステーブルコイン、RWA、オンチェーンコンピュートの融合

2025年に米国でGENIUS法案が成立し、ドルはデジタル変革へと進み、ステーブルコインはドルの「オンチェーン拡張」として連邦規制の対象となる。この法案はオンチェーン米国債に1兆ドル規模の流動性プールを注入し、EU、英国、シンガポール、香港など主要法域におけるステーブルコイン規制のモデルとなる。

このコンプライアンス枠組みはRWA(Real World Assets)市場を大きく後押しする。規制されたステーブルコインはグローバル流動性を高め、クロスボーダー決済・取引を円滑化し、RWAの発行・流通を容易にする。ステーブルコインは不動産、債券、アートなどのオンチェーン投資における主要決済手段となり、迅速なグローバルクロスボーダー決済を支えている。

AIコンピュート資産は高コスト・安定収益・重量級資産としてオンチェーンデジタル管理要件に自然に適合し、RWAとして標準化が進んでいる。GPUクラウドコンピュート、AI推論リソース、エッジコンピュートノードの利用状況は、スマートコントラクトで価格設定・リース・効率測定が可能となる。これにより、リース、収益分配、移転、担保化などのコンピュート取引がオンチェーン金融インフラ上で実現され、取引・決済・リファイナンスが可能となる。オンチェーンデータはリアルタイムの運用・利回り情報を提供し、透明性と検証可能性を確保する。コンピュート供給は柔軟にスケジューリングでき、重資産モデル特有の資本ロックや遊休資産を減らし、安定かつ透明なリターンを実現する。

さらに、石油発見が2世紀前にウォール街の石油取引プラットフォームを生み出したように、AIコンピュートもRWAで標準化されることで金融資産として取引・担保・レバレッジが可能となり、オンチェーンでの資金調達・取引・リース・動的価格設定が実現される。この新たな「コンピュート資本市場」は、より効率的な価値移転と無限の応用可能性をもたらす。

「デュアルコンセンサス」時代の新たな好機

AIが日常生活に完全に組み込まれる中、コンピュートは生産性のコンセンサスとなり、BTCの極端な流動性は価値保存のコンセンサスを再定義する。

「生産性」または「資産」側を制する企業が、今後のサイクルで最も価値ある存在となる。クラウドサービスプロバイダーは「BTC価値保存コンセンサス」と「AI生産性コンセンサス」の交点に位置する。コンピュートがデジタル経済の高エネルギー燃料なら、クラウドサービスはそれを分配する知的なパイプラインだ。

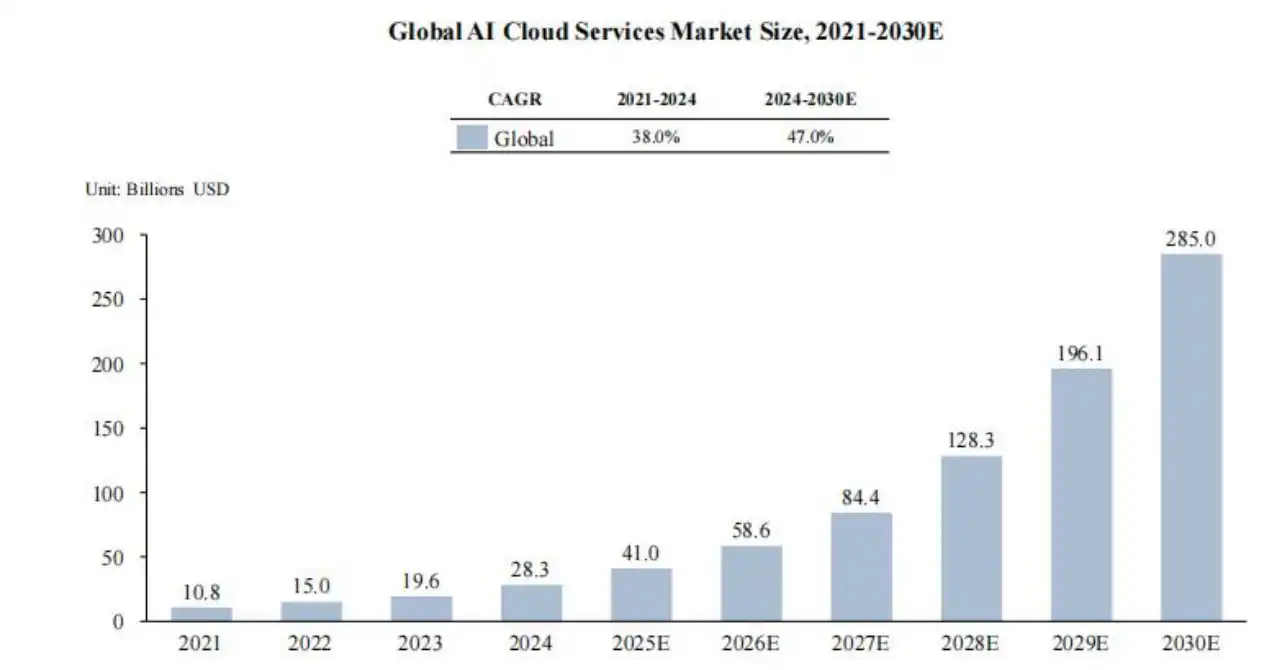

グローバルAIクラウドサービス市場予測。出典:Frost & Sullivan

主要プレイヤーはMicrosoft、Amazon、Google、xAI、Metaで、いわゆる「Hyperscalers」と呼ばれる。彼らの主力事業はIAAS(Infrastructure as a Service)であり、汎用ニーズに対応する。コンピュートプールは巨大だが、ピーク時のリソーススケジューリングは非効率になることがある。HyperscalersはAIコンピュートサービスの上流を支配し、市場リソースの大半を掌握しながらインフラを拡張し続けている。

· Microsoft:OpenAIのモデル進化のため、1000億ドル規模の「Stargate」プロジェクトを開始し、100万GPUクラスタを構築。

· Amazon(AWS):独自開発のTrainium 3チップを15年間で1,500億ドル投資し、コンピュートコスト削減と外部供給依存の低減を目指す。

· Google:TPU v6を活用し、AI特化型クラウドリージョンのグローバル展開に年間800~900億ドルの設備投資を維持。

· Meta:Zuckerbergは設備投資額の継続的増加を発表し、2025年のガイダンスは370~400億ドルに引き上げられた。液冷技術とH100相当GPU60万台の予備を備え、世界最大のオープンソースAIコンピュートプールを構築中。

· xAI:メンフィスに世界最大のスーパーコンピューティングクラスタ「Colossus」を構築し、100万GPUを目標に積極的かつ効率的なインフラ展開を示している。

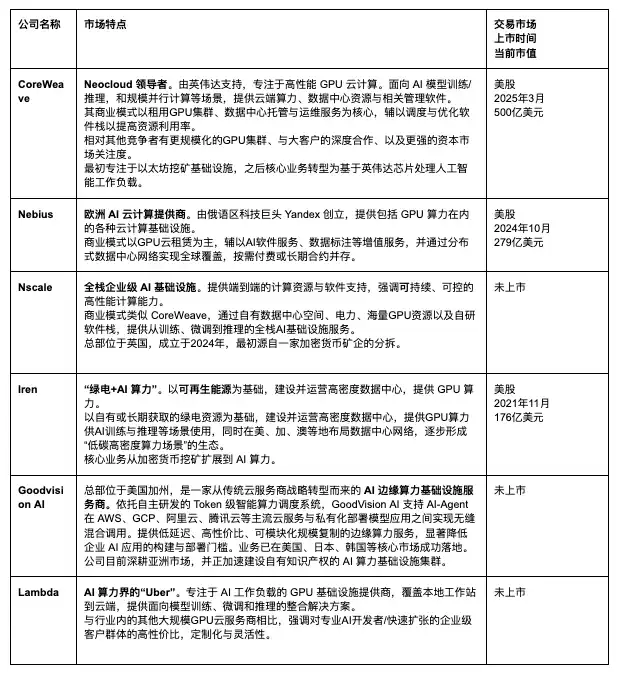

CoreWeaveやNebiusなどの新興クラウドプロバイダーは「NeoCloud」と呼ばれ、IAAS+PAAS(Platform as a Service)へと拡張している。大手の汎用プラットフォームとは異なり、NeoCloudは高性能AIトレーニング・推論に特化し、柔軟なレンタルオプションやAIニーズに応じた専門的なスケジューリングを提供し、応答速度と低遅延を実現する。

彼らは最高級GPU(H100、B100、H200、Blackwellなど)を大量に備蓄し、高性能AIデータセンターを構築。マシン一式の事前設置、液冷、RDMAネットワーク、スケジューリングソフトウェアを導入し、マシン単位またはキャンパス単位で日割り課金の柔軟なレンタルを提供し、迅速な顧客導入を可能にしている。

CoreWeaveはNeoCloudの中でも際立ったリーダーであり、2025年の最注目テック株の一つだ。CoreWeaveはクラウドおよびGPUアクセラレートインフラによるAIトレーニング・推論に特化している。コンピュートレンタル分野の他の有力企業にはNebius、Nscale、Crusoeがある。

CoreWeaveや他のNeoCloudプロバイダーが米国・欧州で重資産クラスタ規模を競う一方、GoodVision AIはグローバルなコンピュートモデルを提供している。インテリジェントなスケジューリングとマルチユーザー管理を活用し、電力・インフラが弱い新興市場でも迅速・低遅延・低コストのAIインフラを構築し、コンピュートの公平性を実現している。大手がメンフィスなどで大規模モデル向けの100万GPUクラスタを構築する中、GoodVision AIは新興アジア市場にモジュール型推論ノードを展開し、AIアプリケーションの「ラストマイル」遅延問題を解決している。

重要なのは、主要AIコンピュートプロバイダーの多くが、創業チームや主要アーキテクトが暗号資産マイニング出身である点だ。マイニングからAIコンピュートへの転換は飛躍ではなく、コア能力の戦略的再利用である。BTCマイニングとAI高性能コンピュートは、電力大量調達、大規模集中配置、24時間運用など基盤が共通している。安価な電力やハードウェア管理の経験は、AIブームの中で高付加価値資産となっている。

AIコンピュート需要が急増する中、これらプロバイダーは「価値保存資産(BTC)をマイニング」から「生産的コンピュート(AI)を出力」へとインフラを自然に転用している。「双方向スイッチング」技術が成熟するにつれ、BTCは時間と地域を跨いだエネルギー分配のバランス調整に貢献する。デジタルインテリジェンス時代において、生産性の「燃料」は石油からコンピュートへ、価値アンカーは金からBTCへと移行する。

ブロックチェーン技術はコンピュートをRWA資産としてトークン化し、出所・効率・利回りの検証可能な記録や、地域・時間を超えたスマートコントラクト決済による信用リスク・仲介コストの削減を可能にする。これによりDeFiやクロスボーダーコンピュートレンタルのユースケースが拡大する。例えば、エッジコンピュートノードはスマートスケジューリングとスマートコントラクトを通じてPoWによる負荷・効率検証が可能となり、エッジ推論コンピュートを担保可能な金融商品として取引できる「オンチェーンコンピュート市場」が生まれる。コンピュートとRWAの統合はオンチェーン資産タイプを豊かにし、グローバル資本市場に新たな流動性をもたらす。

生産性と価値保存の接続:コンピュート貨幣化の未来

これは「デュアルコンセンサス」論の現実的な検証である。BTCがエネルギー価値の頂点をアンカーし、AIがエネルギーの生産的応用となる。この観点から、コンピュートが通貨となる時代は想定以上の速さと破壊力で到来している。デジタルインテリジェンス時代を迎え、生産性の「燃料」は石油からコンピュートへ、価値コンセンサスの基盤資産は金からBTCへと移行している。

私たちは今、1859年のペンシルバニアの泥地で見物人として立ち会った人々のように、ドリルが新たな産業文明時代を切り開くとは想像できなかった。しかし今、グローバルデータセンターへと伸びる光ファイバーケーブルが静かに新時代の動脈を築いている。コンピュートとBTCに早期投資した者が、次のサイクルで新たな「石油王」となり、富と権力の定義を刷新するだろう。

ステートメント:

- 本記事は[BlockBeats]より転載。著作権は原著者[Jademont、Evan Lu、Waterdrip Capital]に帰属します。転載に関するお問い合わせはGate Learnチームまでご連絡ください。

- 免責事項:本稿の内容は著者個人の見解であり、投資助言ではありません。

- 他言語版はGate Learnチームによる翻訳です。翻訳コンテンツの無断転載・配布・盗用はGateの表記なしでは禁止されています。

共有

内容

Curve創業者エゴロフ、$750M の今年の損失後にDeFiアーキテクチャを批判

BlackRock IBITは4月20日に$256M 機関の流入として3,355 BTCを追加

Tencent Cloud、Cube Sandboxをオープンソース化――OpenAIおよびManusに対応したAIエージェント実行環境

クアルコムCEO、サムスン、SKハイニックス、LGとメモリ供給およびAIパートナーシップで会談

DefiLlama創設者:Arbitrumは押収資金をAave市場に優先配分することで不良債権を80%削減できる可能性

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析