VC“吃肉”,散户“刷碗”,币圈剧情要在美股上演?

作者:Citrini Research

编译:Felix, PANews

散户在股票市场获得高额收益的机会越来越渺茫,究其原因或与企业延迟上市有关。研究机构 Citrini 发文探讨了现代资本市场中公司倾向于长时间保持私有状态的问题,导致增长价值主要被 VC 机构捕获,公共市场或已沦为流动性退出工具。以下为内容详情。

企业长期保持私有状态简直是胡扯。

尽管个人理解其中的动机,并不责怪创始人这样做,但此举损害了最初造就这些企业的体系。从根本上说,这是对让资本主义得以运转的承诺的违背。

美国的社会契约对资本市场而言一直运作得相当出色。

没错,你可能在一家乏味的小企业工作,或者有一份并不出色的工作;你可能不会变得极其富有,也不会有变革性的想法,而且有时你可能会觉得这个体系根本不为你服务。

但是,至少你有机会参与这个体系所创造的伟大成就。

在战后的大部分时间里,这种交易大致是这样的:公众承担了市场的波动、低效以及持有广泛指数的枯燥乏味。作为回报,他们偶尔会被给予变革性的增长机会。

它创造了原本不存在的向上流动机会。尤其对于那些相信美国经济增长前景却并非直接参与者的人士而言。

此前曾分享过两个故事:一位六十多岁的退休女士,在苹果公司投放第一支超级碗广告后,用两份工资投资了苹果股票,此后从未出售。儿时的邻居在 1993 年投资了美国在线(AOL),到它与时代华纳合并时,他出售的股票足以支付三个孩子全部的大学学费,并还清了房贷。

如今,类似苹果在 70 年代、AOL 在 90 年代初那个阶段就上市的公司,几乎没有了。

即使你只是个清洁工,你也有机会投资那些正在书写美国历史篇章的公司。市场的精英制度意味着你只要足够敏锐,就能在 1993 年买入 AOL 股票。

而这仅仅是冰山一角:少数具有远见卓识的人注意到了某些变化。

更广泛、更具社会意义的影响体现在那些并不特别关注社会动态的人们身上。他们日复一日地打卡上下班。作为推动系统运转的一份子,他们获得了参与创造巨额财富的机会。

即便你并非最精明的个人投资者,即便你一生从未买过股票,你的退休金也总会在某个时刻被投资到那些正在构建未来的公司中。作为资本主义引擎中的一小部分,您无需靠运气。

你已经很幸运了,得益于您的一部分工资被投资到了您的未来。有时,你会发现自己成为了某家公司的一小部分股东,而这家公司最终成为了未来的基石。

得益于这个体系的扶持,一些公司年收入高达数十亿美元。但如今维持这套体系运转的人们无法从中获益,因为在资本市场眼中,他们并不平等。

在这种动态下,资本主义只会倒退回封建主义。一小部分人控制着时代的生产资料(土地),其他人则为他们劳作,社会流动性沦为幻想。如果公司不上市,其只是用不同的资产重建了同样的结构。变革性公司的股权,就是新的土地。

你必须拥有 100 万美元净资产(不包括房产),或者连续两年收入达到 20 万美元。美国家庭中位数净资产大约是 19 万美元。按照法律定义,他们太穷了,没资格投资未来。但正是这些中位数家庭在工作、消费过程中使用这些公司的产品,这些公司才有价值。

没有数亿人使用 ChatGPT,OpenAI 不可能达到 5000 亿美元估值。用户创造了价值。无论中间经过多少 B2B 交易,产业链的末端始终是具体的个人消费者。他们至少应该有机会从中分得一杯羹。

某种意义上,如今甚至可能比封建制度更糟:至少农民知道自己是农民。如今,人们通过401(k)退休计划“参与资本主义”,却被系统性地排除在最具有变革性的财富市场之外。

富人越来越富一直是资本主义的运作方式。但直到最近,美国强大的资本市场至少还能确保你是其中的利益相关者。赢家会赢,但你也能参与他们的胜利。

你本可以成为 AOL 的首批百万用户之一,并说:“酷,我要投资这家公司。”接下来六年里,其股价上涨 80 倍。如今,你用的任何新公司的好产品,其股票几乎都不在公开市场交易。

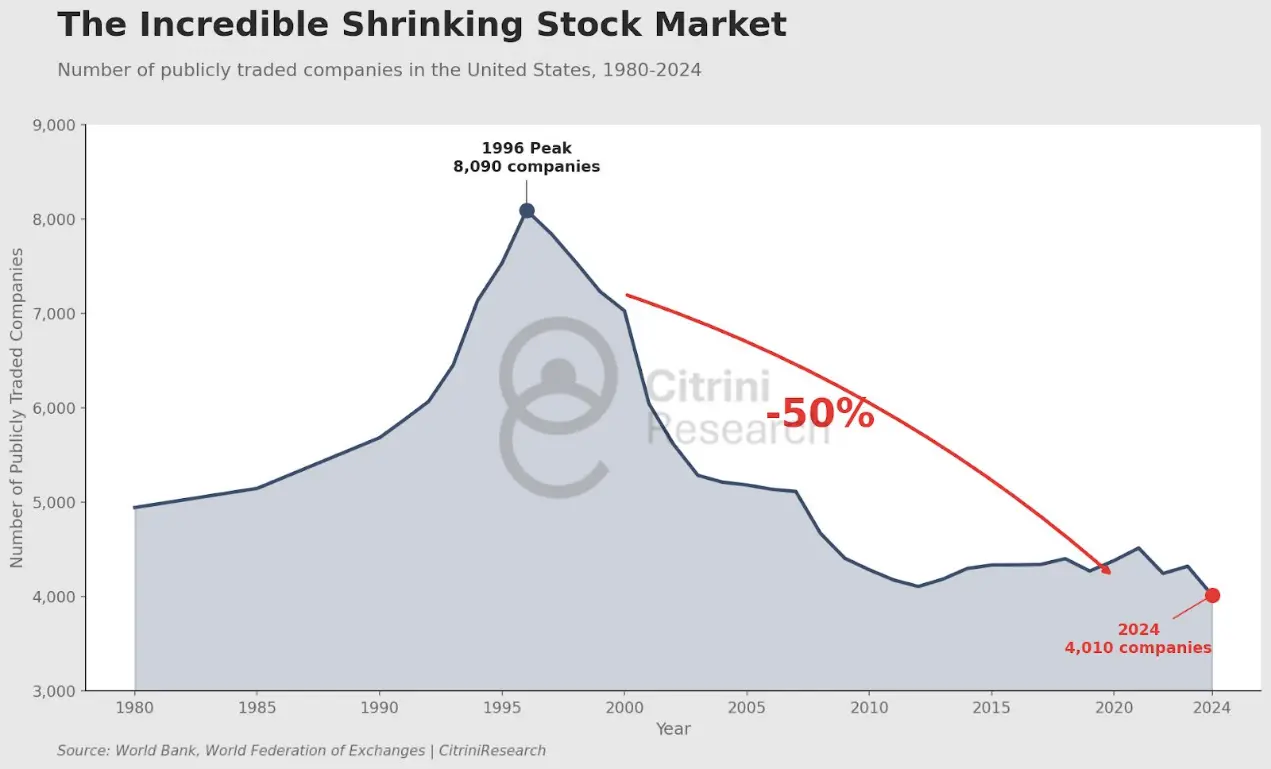

1996 年,美国有超过 8000 家上市公司。尽管如今经济规模呈指数级增长,但上市公司数量却不足 4000 家。

按 2024 年通胀调整后的美元计算,1980 年上市公司的中位市值是 1.05 亿美元。2024 年是 13.3 亿美元。

这里讨论的重点并非市值中位数。过去一个世纪以来,市值增长近一半的贡献者是排名前 1% 的公司。

Anthropologie、SpaceX、OpenAI。

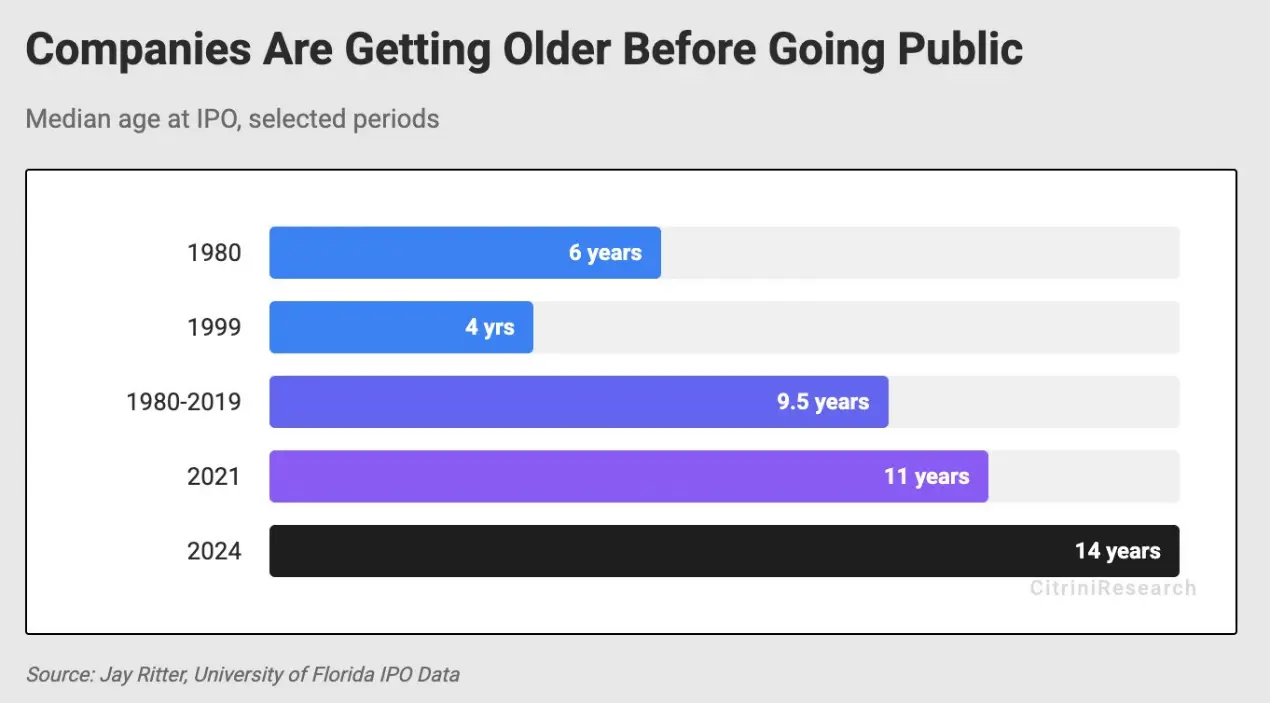

这些公司本应跻身这 1% 之列。如今,公众想要参与这些公司的增长,唯一的途径就是在公司增长速度趋于平稳之后进行 IPO。

亚马逊上市时成立仅三年,当时营收仅为 1.48 亿美元,且处于亏损状态。苹果上市时成立四年。

1986 年微软上市时,市值约占美国 GDP 的 0.011%。其在十年内造就了约 1.2 万个百万富翁员工。华盛顿州的秘书和教师们也因购买了这家软件公司的股票并长期持有而成为百万富翁。

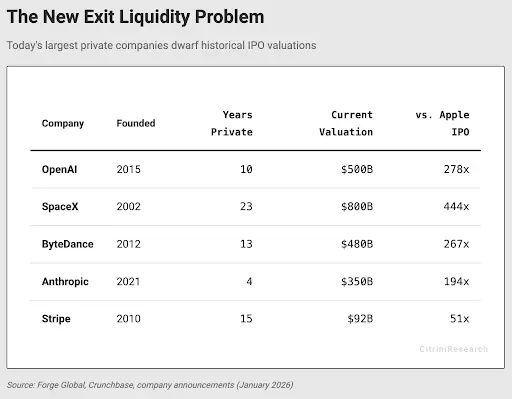

SpaceX 可以说是当今美国最具启发性和里程碑意义的公司之一,其估值为 8000 亿美元。约占 GDP 的 2.6%。

OpenAI 最近完成了一轮 5000 亿美元的融资,据传正试图以 8300 亿美元的估值再融资 1000 亿美元。2024 年 10 月,其估值为 1570 亿美元。如果 OpenAI 当时上市,它很可能很快就会被纳入标准普尔 500 指数,或许成为该指数中第六或第七大持仓(鉴于人工智能公司的交易情况,甚至会更高)。

然而,这部分新增价值的大部分将不会落入美国公民手中,而是会流入风险投资和主权财富基金。

以 2024 年的美元价值计算,苹果公司上市时的市值为 18 亿美元。它甚至都排不进市值前 100 名的公司之列。

1997 年,亚马逊上市时的估值为 4.38 亿美元。上市过程混乱不堪,波动剧烈。在互联网泡沫破灭期间,其股价下跌了 90%。

但正因为公众承担了这种波动,他们也收获了随后 1700 倍的涨幅。

他们不需要足够的资金去投资风险投资基金,也不需要“建立人脉”。进入市场的门槛仅仅是股票的价格。

再看看优步(Uber)。

这家公司无论在哪个时期都会引起普通公众投资者的兴趣,因为到处都在使用 Uber 出行。然而,Uber 在 2019 年以 890 亿美元的估值上市时,其价值已经比早期的风投轮次增长了约 180 倍。

如果这是 90 年代,个人投资者或许有机会注意到世界正在发生变化。假设一个为 Uber 开车的司机,在 2014 年公司累计订单突破 1 亿时注意到它(当时估值 170 亿美元),那也会是 10 倍回报,22% 的年化复合增长率。

但现实是,公众在近七年里只享受到 Uber 股价翻倍的收益。

在此想澄清一点:并不是呼吁所有初创企业都上市。那些在 Uber 种子轮到 C 轮进行投资的人显然承担了巨大风险,也获得了丰厚回报。

但到了 Uber 进行 D 轮融资的时候,不禁要问,保持私有化是否只是为了确保其通往市场主导地位的道路更加平稳,更容易套现,而所有收益最终都流向了 VC 圈。

在此必须重申:风险投资一直是科技进步不可或缺的一部分。许多原本会被市场淘汰的公司之所以能够生存下来,很可能是因为它们能够从一群长期投资者那里筹集资金。

但如果风险投资家们希望游戏继续下去,他们就需要确保整个体系不会因自身过载而崩溃。

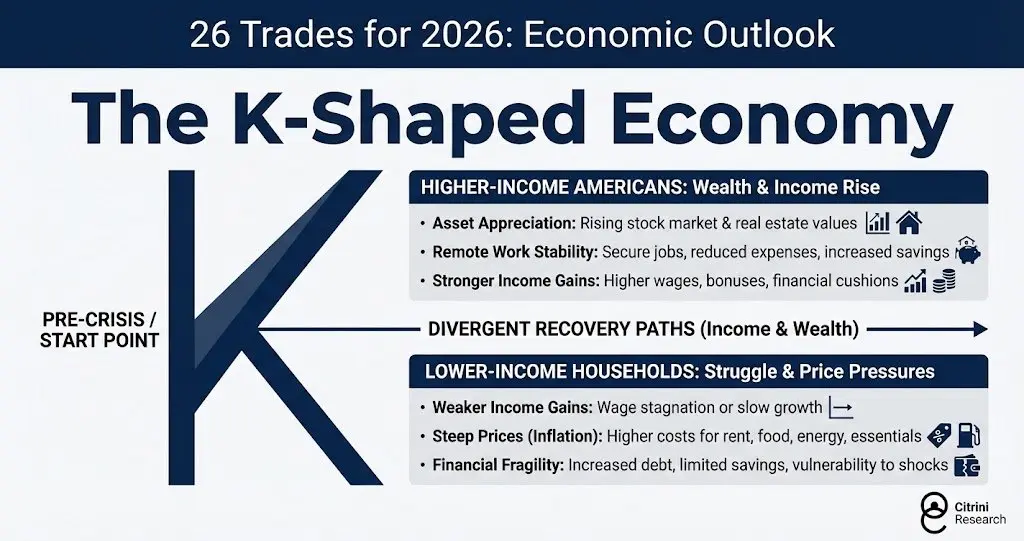

如今已经看到了“K 型经济”的出现。

高收入美国人:财富与收入增长:

- 资产增值:股市和房地产价值上涨。

- 远程办公稳定性:工作稳定、支出减少、储蓄增加。

- 收入增长更强劲:工资、奖金和财务缓冲增加。

低收入家庭:生活拮据,面临物价压力:

- 收入增长放缓:工资停滞或增长缓慢。

- 物价飞涨(通货膨胀):房租、食品、能源和生活必需品价格上涨。

- 财务脆弱性:债务增加、储蓄有限、易受冲击。

解决这个问题的办法不止一个,但任何能更广泛增加资产所有权的事情,都在对齐激励。AI 的影响很可能只会加剧这种动态。如果 K 型的上半部分因为受益者过于集中而变得更窄,情况将更加糟糕。如果公开市场沦为已经成熟的风险投资项目的流动性退出工具,那么这种动态本质上是不可持续的。

资本主义将让位于新封建主义。社会动荡将更加普遍。

反观中国,今年可能会让更多早期和中期人工智能公司上市,企业数量超过美国。科创板看起来与 90 年代初的纳斯达克惊人地相似,为大众投资者提供创造巨额财富的机会。中国似乎明白此举有助于打造强大的中产阶级,而美国似乎已经忘记了这一点。

企业并不想承受市场波动。在规模大到风投无法再为其提供资金之前,它们无需进入公开市场。风投们知道在更高一轮融资中抬高估值就行,所以也不会推动企业上市。

这种情况不知是否会改变,也不知如何改变,但很明显,美国正走向一个标普 500 指数基本上沦为退出流动性工具的世界。

OpenAI 和 Anthropic 将以全球最大公司之一的身份上市,而人们赖以维持退休生活的指数将被迫买入它们的股票。到那时,即便股票表现良好,公众也已被排除在财富创造之外,未来回报受损。

Crunchbase 独角兽榜单上的企业总价值达 7.7 万亿美元,超过了标准普尔 500 指数市值的 10%。

鉴于上文列举了上个世纪一些最成功的公司,有些人可能会指责存在幸存者偏差。但这正是重点所在。投资像标普 500 这样的被动型指数之所以如此有效,部分原因在于,随着时间的推移,它往往会保留优质企业,剔除劣质企业。它受益于公司占据主导地位的时期,尤其是在这些公司正积极迈向主导地位的过程中。

苹果公司上市仅两年就被纳入标准普尔 500 指数,取代了 Morton Norwich 公司(一家盐业公司,后来与一家制药公司合并,成为导致挑战者号航天飞机灾难的责任方,最终被私募股权拆分)。

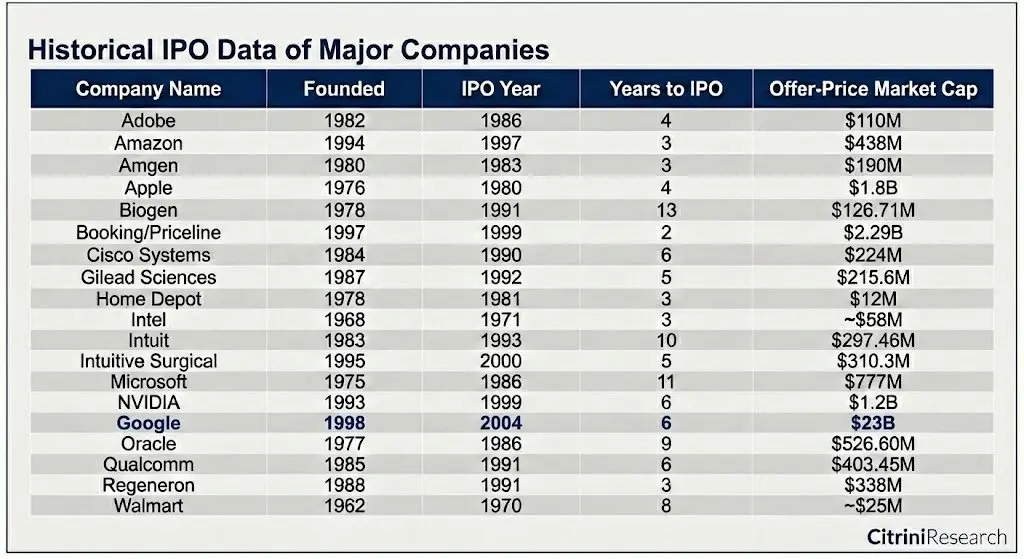

看看过去 50 年里真正创造财富的公司:

即使是市值最高的 IPO 公司——谷歌(230 亿美元),也只是当时前 100 大公司中的垫底水平。

如果希望资本主义制度能够延续下去,就需要鼓励人们投资。但如果投资仅仅成为少数人牟利的工具,那么这种体系就很难维系。将上市视为退出手段,并把公司限制在成为全国巨头之前,这种做法忽略了原本为这些公司创造生存条件的制度本身。如果把投资于具有时代意义的公司的回报垄断在少数人手中,大多数人就会逐渐对这个制度失去信心。

不知道这种情况该如何改变,也不知道现有的激励机制是否根深蒂固到无法改变,但如果有能力改变它,就应该改善。

相关阅读:Robinhood vs Coinbase:谁是下一个10倍股?