A Week of Shopping Over 40,000 BTC, Strategy Playing Fixed Income Games with STRC

BTC-3.63%

作者:Nancy,PANews

比特幣在中東戰爭的硝煙中悄然錄得八連陽,全球最大的比特幣貔貅Strategy用真金白銀為本輪比特幣反彈添了一把烈火。

半個月前,Strategy(微策略)突然踩下加速鍵,比特幣倉位終於扭虧為盈。短短一周掃入逾4萬枚比特幣,合計耗資逾28億美元。這筆資金的體量,超過了同期比特幣ETF淨流入。

Strategy火力十足背後,近半資金來自永續優先股STRC,為金庫貢獻超過2萬枚比特幣。這一主打穩定收益的融資工具,將高波動性的比特幣成功包裝成傳統金融偏愛的固定收益工具,持續從華爾街吸引資金,正成為Strategy的新成長飛輪。

單日掃貨量超全網產出5倍,STRC成新融資武器

上線不過數月,STRC已經從創新工具變成了Strategy手中有力的融資武器。

STRC.live數據顯示,自2025年7月推出以來,STRC通過10次ATM(按市價發行)增發,合計出售超過5025萬份,8個月時間為Strategy金庫注入50792枚比特幣“彈藥”,對應資金規模約47.4億美元。

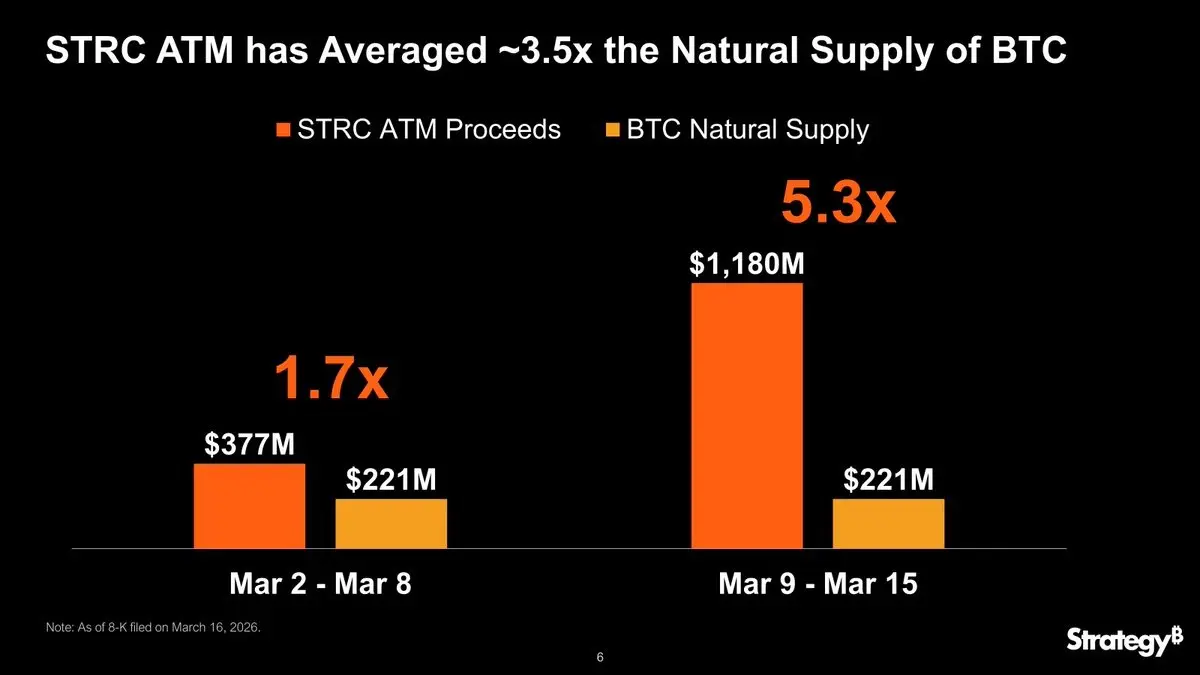

特別是在最近一周,STRC貢獻約2.2萬枚比特幣,占期間整體增持的43.5%,對應Strategy同期增持規模的54.8%。其中,3月9日資助買入5315枚比特幣,相當於同期全網挖礦總產出的1.7倍;3月16日更是達到16816枚,相當於全網產出的5.3倍。

實際上,在今年比特幣價格橫盤甚至回調期間,STRC的需求卻在上升。

截至3月18日,STRC市值已超過50.2億美元,較去年底增加了20.8億美元,漲幅達58.5%。從交易層面看,進入3月後,STRC日交易額快速放大,單日一度超過7.4億美元。僅3月9日至13日,STRC合計交易額就達到23億美元,其中約86%的成交價格高於100美元。

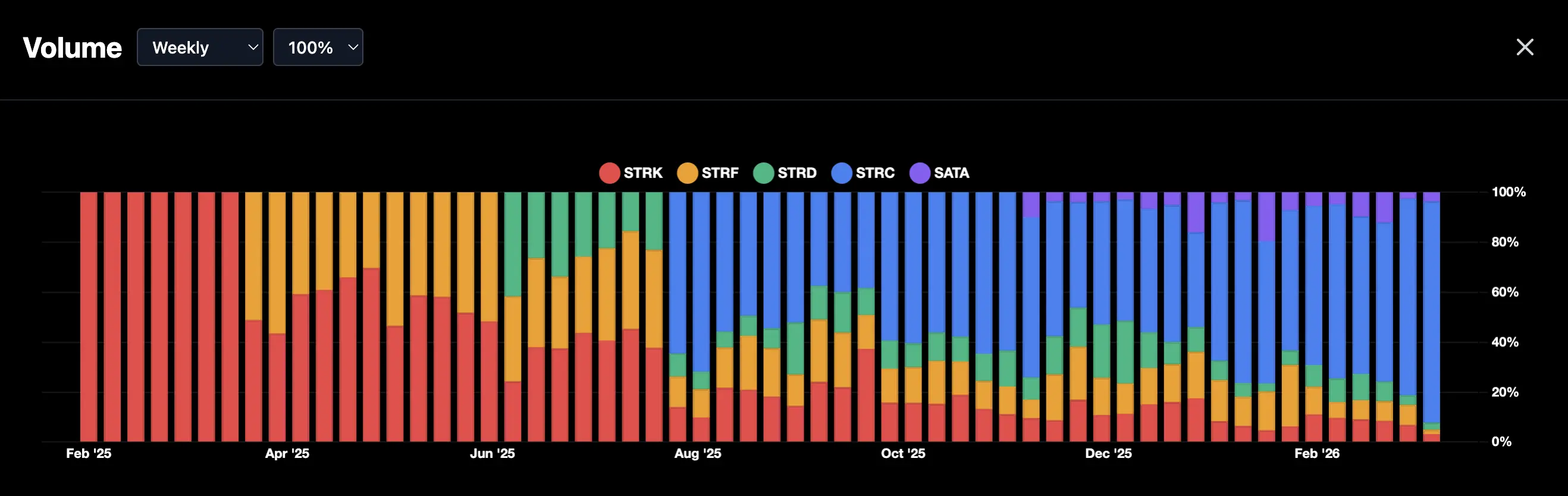

STRC的表現遠超其他同系產品。BitcoinQuant數據顯示,過去30天,STRC交易規模已超過1.5億美元,顯著高於STRK、SATA、STRF等產品;周交易額占比也從最低的37.5%一路攀升至88.5%。

Strategy CEO Michael Saylor近日更直言,STRC目前是市場上流動性最強的優先股。戰略負責人 Chaitanya Jain則坦言,STRC與MSTR將共同構成“終極比特幣積累機器”。

這一模式也吸引了DAT(加密財庫)公司和傳統金融機構“上車”,包括Strive、Prevalon Energy、Anchorage Digital和OranjeBTC等DAT公司以及貝萊德、Fidelity、Virtus InfraCap以及John Hancock旗下的基金,均已配置STRC。

從溢價套利到收益遊戲,Strategy的雙ATM魔術

STRC的走紅,本質上是Strategy將比特幣包裝成了一款更符合傳統金融偏好的固定收益工具。

這只已在納斯達克上市的產品,可以通過主流券商直接交易。與普通股MSTR不同,STRC是一種浮動利率的永續優先股,其核心設計目標,是盡可能穩定在100美元面值附近。

實現方式也並不複雜,即通過每月動態調整股息率來錨定價格。具體來說,當STRC價格高於或等於100美元時,Strategy啟動ATM增發,賣出新股並買入比特幣;當價格跌破100美元,則通過提高股息來增強吸引力,把價格拉回面值附近。

這一機制顯著壓低了波動。官方數據顯示,STRC歷史波動率約14%,而近30天僅為1.5%,相比比特幣或MSTR明顯溫和。

與此同時,按月現金分紅也是STRC的最大賣點之一,特別適合需要穩定收益的投資者。

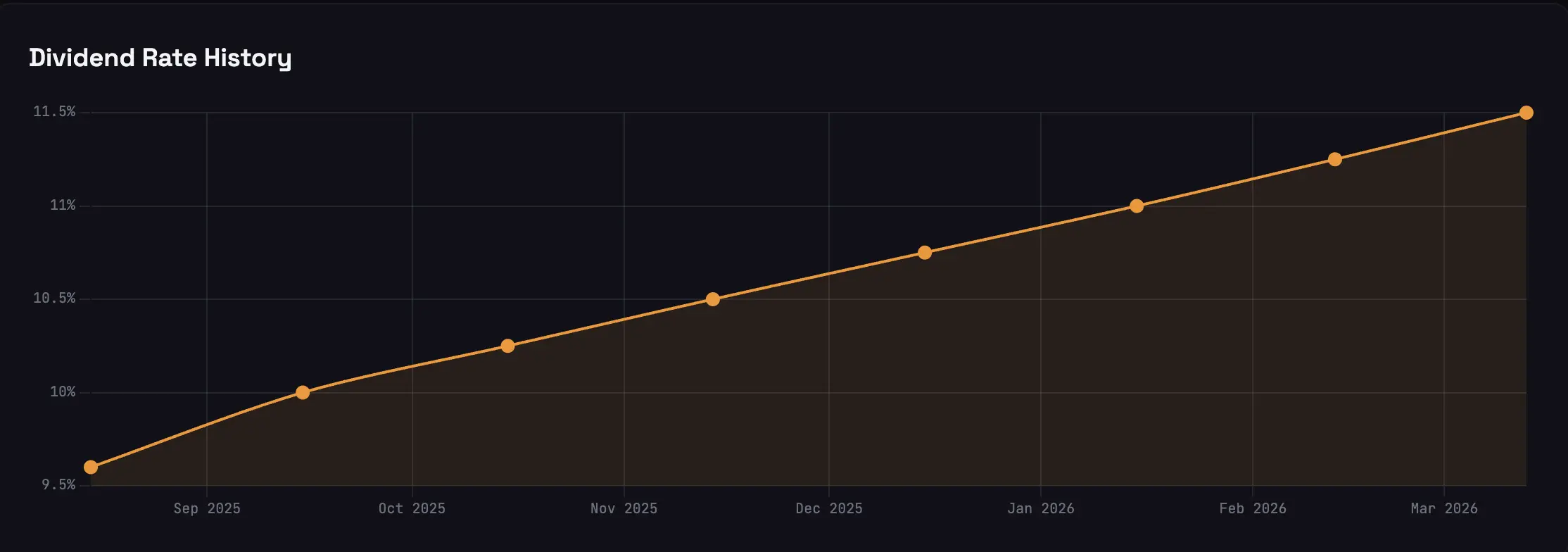

而為增加STRC的吸引力,截至目前,Strategy已進行了8次股息調整,將年化收益率從9.6%一路提升至11.5%。對比傳統高收益資產,如高收益債、存款、貨幣基金普遍在4%至6%左右,STRC固定收益的回報更具競爭力。

這些特性使得STRC更願意被買單。對於大多傳統資金而言,比特幣波動太大、缺乏現金流、不符合資產配置框架;而MSTR則叠加了溢價和槓桿屬性,收益彈性更高,但風險同樣被放大。此前,美國多家公共養老基金因持有MSTR出現了明顯帳面損失。

相比之下,STRC提供了一種更可接受的折中方案,既有比特幣作為底層邏輯,又有接近面值的價格錨,同時还能提供穩定、可預測的月度現金流。此外,優先股結構在清算時的償付順序優於普通股,也為資金提供了一定安全邊際。

STRC的推出,也反映了Strategy融資邏輯的變化。

隨著MSTR溢價空間收窄,單靠發行普通股驅動的比特幣飛輪模式已遇到瓶頸。Strategy此前甚至承諾,在mNAV低於2.5倍時不會輕易增發普通股。

STRC則成為Strategy熊市維持比特幣積累速度的“新魔術”。但問題也隨之而來,優先股意味著剛性的股息支出。如果單獨擴大STRC規模,會直接推高槓桿。

為此,Strategy採用了雙ATM並行,一條是波動大但潛力高的普通股,另一條是穩定高息的優先股。通過同時發行STRC和MSTR,一邊獲取資金買入比特幣,一邊補充權益資本,從而在擴張資產規模的同時控制槓桿水平。當這套融資機制持續運轉,STRC不斷吸納固定收益市場的流動性,Strategy便獲得了一種相對獨立於加密周期的持續買盤。

但高股息並非沒有成本,僅最近一次STRC發行,就新增約1.35億美元年股息負擔,目前Strategy年度股息支出已超過10.8億美元。雖然Strategy預留約22.5億美元現金儲備,可覆蓋至少兩年以上股息需求,但壓力也不小。

如果比特幣價格長期停滯,而STRC仍需通過不斷提高收益率來維持吸引力,那麼融資成本會持續上升,空間被逐步壓縮。從Strategy連續多次上調STRC股息來看,本身已經釋放出需要不斷加碼激勵的趨勢。

不過,STRC並不會出現UST式閃崩。它並不存在鏈上自動清算、閃電貸挤兑或瞬時贖回機制,本質上仍是由Strategy發行的傳統信用產品,所有調整(如提高股息、延遲支付)都由公司主動控制。同時,其底層支撐是比特幣,而非可無限稀釋的代幣。這意味著,即便出現極端情況,其風險更可能表現為慢性失血。

總體來看,STRC成功打開了一條將傳統固定收益資本轉化為比特幣現貨需求的通道,雖然高息模式的持續性仍待驗證,但這台新飛輪,已經開始轉動。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言