Killer

現在、コンテンツはありません

Killer

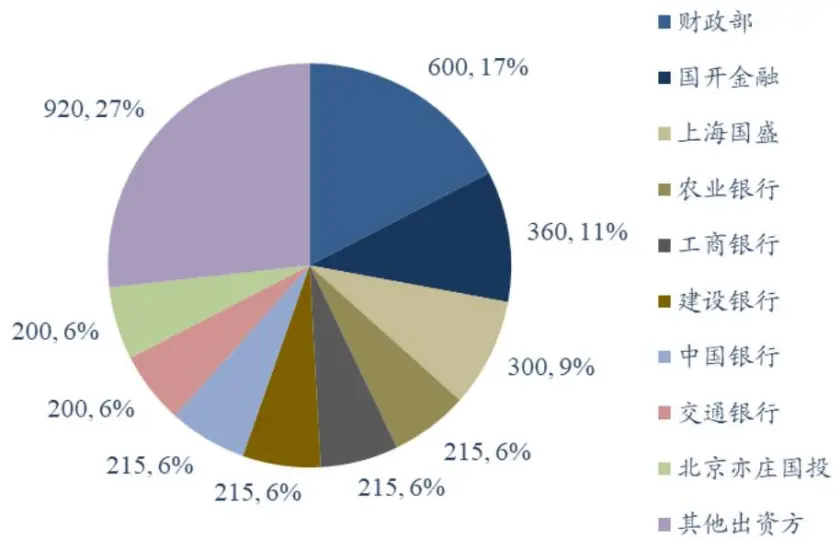

1️⃣ 大基金第三期の出資構造は以下の通り:財政部600億元(17%)、国開金融360億元(11%)、上海国盛300億元(9%)、四大銀行各215億元。国家信用+政策性金融+地方政府+商業銀行の多元的出資で、資金源はよりシステミックである。

2️⃣ 20~21年の半導体相場との最大の違いは政策が「上方シフト」した点で、最終チップ代替から設備・材料・EDAのボトルネック対策へと移行し、資金規模はより大きく、期間はより長期、ターゲットはより具体的である。

3️⃣ 最終チップの国産化率はすでに向上している(一部の分野では50~70%超)が、設備・材料・EDAの国産化率は極めて低い(露光<1%、測定・検査<10%、レジスト塗布・現像は一桁%、イオン注入<10%、EDAはわずか12.3%)。不足部分を補う増分余地は、既に代替された分野をはるかに上回る。

原文表示2️⃣ 20~21年の半導体相場との最大の違いは政策が「上方シフト」した点で、最終チップ代替から設備・材料・EDAのボトルネック対策へと移行し、資金規模はより大きく、期間はより長期、ターゲットはより具体的である。

3️⃣ 最終チップの国産化率はすでに向上している(一部の分野では50~70%超)が、設備・材料・EDAの国産化率は極めて低い(露光<1%、測定・検査<10%、レジスト塗布・現像は一桁%、イオン注入<10%、EDAはわずか12.3%)。不足部分を補う増分余地は、既に代替された分野をはるかに上回る。

- 報酬

- いいね

- コメント

- リポスト

- 共有

10倍に値上がりしたものが、少し下がった。何を間違えたのか?

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

A株は、夢と国家戦略に対して高いプレミアムを支払うことを厭わない市場である。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

在A株(中国株式市場):

制度が流動性を決定し、流動性が評価額を決定する。

原文表示制度が流動性を決定し、流動性が評価額を決定する。

- 報酬

- いいね

- コメント

- リポスト

- 共有

1️⃣昨日、A株の低位方向が一斉に回復し、総合金融、農林牧漁、非銀行、医薬などのセクターが好調に推移し、テクノロジーセクターは全体的に下落し、高低の切り替えがさらに激化した。この現象はA株に限らず、フィラデルフィア半導体指数とナスダック、S&P500の動きが乖離しており、海外でも同様の切り替えの兆しが見られる。

2️⃣市場では現在、今回の切り替えの持続性に疑問の声が多い。一方でテクノロジーにはまだ天井のシグナルは見られず、他方で低位セクターには底値の形成やロジックの変化が欠けており、低バリュエーションが現時点での唯一の相対的優位性である。

3️⃣底値から反発したセクターについては、トレンドの状態に応じて区別して扱う必要がある。依然として下降トレンドにある方向(食品飲料、消費、医薬など)は、ロジックの変化がない背景では、V字反転の確率は極めて低く、最初の反発の確度は不十分であり、通常は押し目を観察する必要がある。

4️⃣海外のテクノロジーセクターは取引レンジ、すなわち横ばいの中心圏に入っており、直接的な下抜けの確率は高くないが、中心圏の持続時間は予測が難しく、上抜けには新たなファンダメンタルズの触媒の出現を待つ必要があることが多い。テクノロジーセクターについては、ファンダメンタルズの触媒が出現する頻度は相対的に高い。

原文表示2️⃣市場では現在、今回の切り替えの持続性に疑問の声が多い。一方でテクノロジーにはまだ天井のシグナルは見られず、他方で低位セクターには底値の形成やロジックの変化が欠けており、低バリュエーションが現時点での唯一の相対的優位性である。

3️⃣底値から反発したセクターについては、トレンドの状態に応じて区別して扱う必要がある。依然として下降トレンドにある方向(食品飲料、消費、医薬など)は、ロジックの変化がない背景では、V字反転の確率は極めて低く、最初の反発の確度は不十分であり、通常は押し目を観察する必要がある。

4️⃣海外のテクノロジーセクターは取引レンジ、すなわち横ばいの中心圏に入っており、直接的な下抜けの確率は高くないが、中心圏の持続時間は予測が難しく、上抜けには新たなファンダメンタルズの触媒の出現を待つ必要があることが多い。テクノロジーセクターについては、ファンダメンタルズの触媒が出現する頻度は相対的に高い。

- 報酬

- いいね

- コメント

- リポスト

- 共有

常に観察し、目を凝らして待ち、自ら体験する

#FABLE5復帰

原文表示#FABLE5復帰

- 報酬

- いいね

- コメント

- リポスト

- 共有

#パニックになるな

AIはシリコンベースの革命の一部です

原文表示AIはシリコンベースの革命の一部です

- 報酬

- いいね

- コメント

- リポスト

- 共有

全世界は中国のAIを過小評価している

投資家はA株のテクノロジーを過小評価している

国の運命に賭け、資本やテクノロジーと共に踊る。

原文表示投資家はA株のテクノロジーを過小評価している

国の運命に賭け、資本やテクノロジーと共に踊る。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ハンター投研|中米韓半導体増産比較レポート

中米韓の3カ国は、今回のAI主導の半導体スーパーサイクルにおいて、増産の武器競争を展開している。中国は自主制御可能な国家産業政策のロジック、アメリカは地政学的安全保障のナラティブ+連邦資金の置き換えによる推進、韓国はつい先日、大統領自らが記者会見を主催する形で、企業レベルの増産を正式に国家戦略レベルのスーパープロジェクトに格上げした。

原文表示中米韓の3カ国は、今回のAI主導の半導体スーパーサイクルにおいて、増産の武器競争を展開している。中国は自主制御可能な国家産業政策のロジック、アメリカは地政学的安全保障のナラティブ+連邦資金の置き換えによる推進、韓国はつい先日、大統領自らが記者会見を主催する形で、企業レベルの増産を正式に国家戦略レベルのスーパープロジェクトに格上げした。

- 報酬

- いいね

- コメント

- リポスト

- 共有

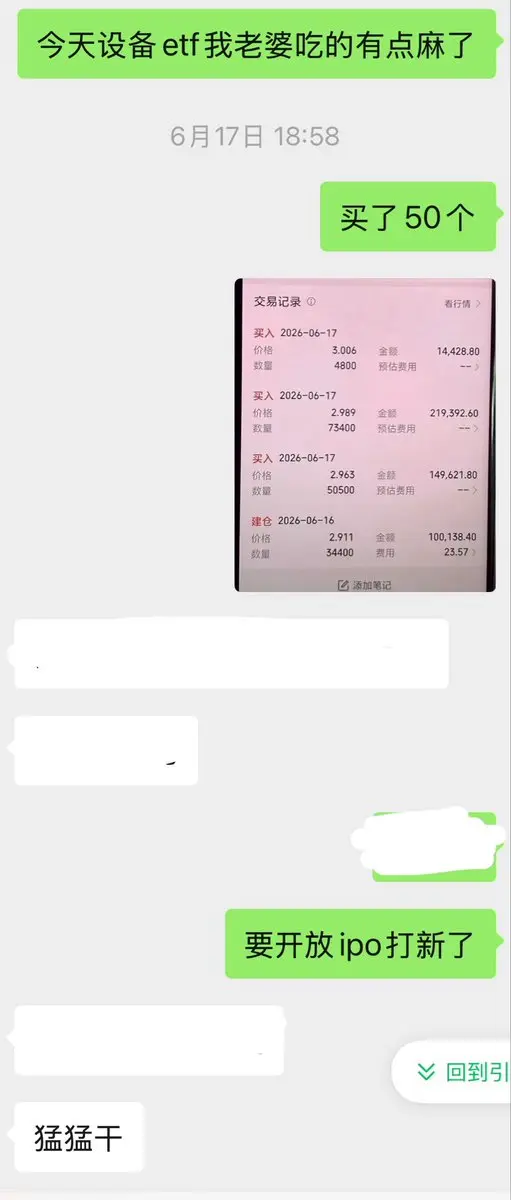

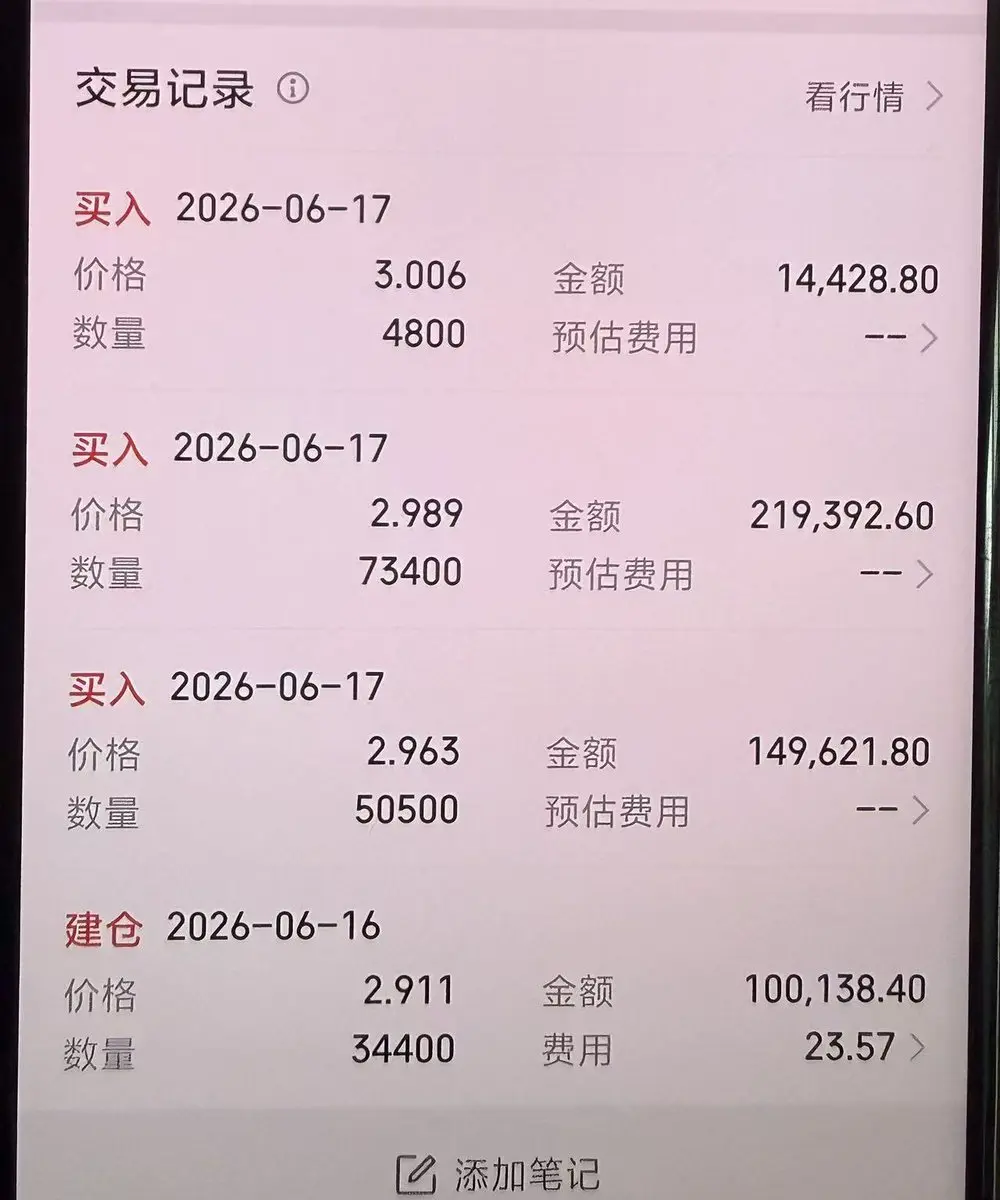

6月17日以降、

妻が買った50口の588710はすでに73口分の価値になっており、model 3が1台出てきたようなものだ。もう少し辛抱すればmodel Yが1台出てくる。

自分自身の588710は売り飛ばして個別株を買い続けており、成績が追いついていない。

そこで皆さんにおすすめしたいのは、ETFを受け入れること。特に半導体セクターのETFを受け入れることだ。

初心者は特に、主要資金をETFに充てるべきだ。

原文表示妻が買った50口の588710はすでに73口分の価値になっており、model 3が1台出てきたようなものだ。もう少し辛抱すればmodel Yが1台出てくる。

自分自身の588710は売り飛ばして個別株を買い続けており、成績が追いついていない。

そこで皆さんにおすすめしたいのは、ETFを受け入れること。特に半導体セクターのETFを受け入れることだ。

初心者は特に、主要資金をETFに充てるべきだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

段永平氏は言う

$AAPL

ストレージの今回の値上げは、おそらく1~2年は下がらないだろう。電子消費財はこの期間、苦しい時期を過ごすことになるかもしれない。

$MU $WDC

原文表示$AAPL

ストレージの今回の値上げは、おそらく1~2年は下がらないだろう。電子消費財はこの期間、苦しい時期を過ごすことになるかもしれない。

$MU $WDC

- 報酬

- いいね

- コメント

- リポスト

- 共有

1️⃣上半期のA株は一言で言うと:AI含有量が生死を決める。科創50は+58%、上海総合はたった+2.65%。同じ市場でありながら、二つの世界。

2️⃣半導体設備+161%、MLCC+148%、先進パッケージング+129%……ハードテクノロジーはほぼ全てが倍増;一方で金-22%、不動産-17%、消費-17%、古いストーリーは資金に見放されていく。

3️⃣多くの人が今もなお、バブルかどうか、高値追いすべきか悩んでいる。しかし産業側の出す答えは硬い:設備国産化率が35%を突破、ストレージの需給逼迫が2027年以降まで続き、SEMIは年間設備市場を1522億ドルに上方修正した。

4️⃣下半期の本当の試練は、混雑の中で減らす勇気を持ち、静けさの中で次のミスマッチを見つけられるかどうかである。

原文表示2️⃣半導体設備+161%、MLCC+148%、先進パッケージング+129%……ハードテクノロジーはほぼ全てが倍増;一方で金-22%、不動産-17%、消費-17%、古いストーリーは資金に見放されていく。

3️⃣多くの人が今もなお、バブルかどうか、高値追いすべきか悩んでいる。しかし産業側の出す答えは硬い:設備国産化率が35%を突破、ストレージの需給逼迫が2027年以降まで続き、SEMIは年間設備市場を1522億ドルに上方修正した。

4️⃣下半期の本当の試練は、混雑の中で減らす勇気を持ち、静けさの中で次のミスマッチを見つけられるかどうかである。

- 報酬

- いいね

- コメント

- リポスト

- 共有

東方钽業、華燦光電、時代電気、三環集団

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

二つの長をロングすることは、自主可控をロングするだけでなく、二つの長をロングすることは、サムスンとSKハイニックスからの分離も意味する。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

买A 在这个时间节点

この時間軸でAを買う

购买力平价的动能

購買力平価のモメンタム

更多的新韭菜资金

より多くの新規投資家の資金

更少的科创板流通盘

より少ない科創板の流通株

让同样的概念涨幅更高

同じコンセプトの上昇率をより高くする

设备 、存储尤为明显

設備、ストレージが特に顕著

还嘲笑炒大A的,也需要认真审视下自己的偏见有多深,或者是因为手里没有RMB持仓偏见。

さらに大A株取引を嘲笑う者も、自分の偏見がどれほど深いかを真剣に見直す必要がある。あるいは手元に人民元建ての保有ポジションがないから生じる偏見か。

原文表示この時間軸でAを買う

购买力平价的动能

購買力平価のモメンタム

更多的新韭菜资金

より多くの新規投資家の資金

更少的科创板流通盘

より少ない科創板の流通株

让同样的概念涨幅更高

同じコンセプトの上昇率をより高くする

设备 、存储尤为明显

設備、ストレージが特に顕著

还嘲笑炒大A的,也需要认真审视下自己的偏见有多深,或者是因为手里没有RMB持仓偏见。

さらに大A株取引を嘲笑う者も、自分の偏見がどれほど深いかを真剣に見直す必要がある。あるいは手元に人民元建ての保有ポジションがないから生じる偏見か。

- 報酬

- いいね

- コメント

- リポスト

- 共有

国家統計局のデータが出た

ハイテク製造業の利益は44.7%増加

電子業界全体の利益は103.9%増加

電子専用材料製造の利益成長率は665.4%

光(光電子デバイス製造)の53.8%をはるかに上回る

半導体の40.6%

電子回路の19.7%

AIの核心は依然として上流の原材料

供給が需要をはるかに下回る

一部の細分化分野では今回の値上げはまだ始まったばかりかもしれない

また多くの企業に大きな発展の機会をもたらす

原文表示ハイテク製造業の利益は44.7%増加

電子業界全体の利益は103.9%増加

電子専用材料製造の利益成長率は665.4%

光(光電子デバイス製造)の53.8%をはるかに上回る

半導体の40.6%

電子回路の19.7%

AIの核心は依然として上流の原材料

供給が需要をはるかに下回る

一部の細分化分野では今回の値上げはまだ始まったばかりかもしれない

また多くの企業に大きな発展の機会をもたらす

- 報酬

- いいね

- コメント

- リポスト

- 共有

人間の性として右側が好きで、右側はすぐに利益が出る。左側は基本的に長期投資しかできず、じっくり待つしかない。

ブラックベリーも同様である。

【投資推奨ではありません】

$BB

原文表示ブラックベリーも同様である。

【投資推奨ではありません】

$BB

- 報酬

- いいね

- コメント

- リポスト

- 共有

現時点では、Capex(設備投資)が終了したことを示す明確なデータや事実はありません。オフラインの討論会に参加しましたが、組織のAI化を専門とするB2B企業はまだ企業を説得できておらず、収益を示す実例もありません。むしろ、より明確な事実が目の前にあります:

AI導入は依然として非常に低い!

1️⃣🇺🇸アメリカのAI職種浸透率は企業の約6%にとどまっていますが、この6%の中で、上位1%がAI関連職の90%を占めており、大企業に高度に集中しています。

2️⃣🇨🇳マイクロソフト2026年第1四半期データ:中国の就労年齢人口のうち、毎月能動的にAIを90分以上使用する割合はわずか16%

3️⃣豆包、kimi、GLMはまだClaudeに及ばない

4️⃣米中、さらには世界の伝統的大企業のAI化はまだ始まっていません。

5️⃣米中の経済関係改善により、ハードウェア輸入とハードウェアの自主開発による代替が並行して進み、ハードウェア販売が増加

6️⃣AI軍拡競争。これによりCapex(設備投資)はさらに拡大する必要がある。

原文表示AI導入は依然として非常に低い!

1️⃣🇺🇸アメリカのAI職種浸透率は企業の約6%にとどまっていますが、この6%の中で、上位1%がAI関連職の90%を占めており、大企業に高度に集中しています。

2️⃣🇨🇳マイクロソフト2026年第1四半期データ:中国の就労年齢人口のうち、毎月能動的にAIを90分以上使用する割合はわずか16%

3️⃣豆包、kimi、GLMはまだClaudeに及ばない

4️⃣米中、さらには世界の伝統的大企業のAI化はまだ始まっていません。

5️⃣米中の経済関係改善により、ハードウェア輸入とハードウェアの自主開発による代替が並行して進み、ハードウェア販売が増加

6️⃣AI軍拡競争。これによりCapex(設備投資)はさらに拡大する必要がある。

- 報酬

- いいね

- コメント

- リポスト

- 共有

昨日、上海のオフラインイベントでシェアした際、会場でA株をやっている人は何人かと聞いたところ、手を挙げたのはたった2~3人だけでした。それから米国株をやっている人は何人かと聞いたところ、十数人手を挙げました。それでは香港株をやっている人は?それも2~3人だけでした。

これは私にとって非常に驚くべきことでした。

しかし、彼らは今年中国の科創板(スター市場)がナスダックを上回っていることに気づいていませんでした。

つまり、人々の偏見と認識は彼の判断に大きく影響し、歴史的な経験だけでは合理的かつ理性的な判断を下すには不十分なのです。

原文表示これは私にとって非常に驚くべきことでした。

しかし、彼らは今年中国の科創板(スター市場)がナスダックを上回っていることに気づいていませんでした。

つまり、人々の偏見と認識は彼の判断に大きく影響し、歴史的な経験だけでは合理的かつ理性的な判断を下すには不十分なのです。

- 報酬

- いいね

- コメント

- リポスト

- 共有