#30YearTreasuryYieldBreaks5%

5%超えのブレイクはすべてを変えている — なぜグローバル市場は新しいマクロ体制に入っているのか

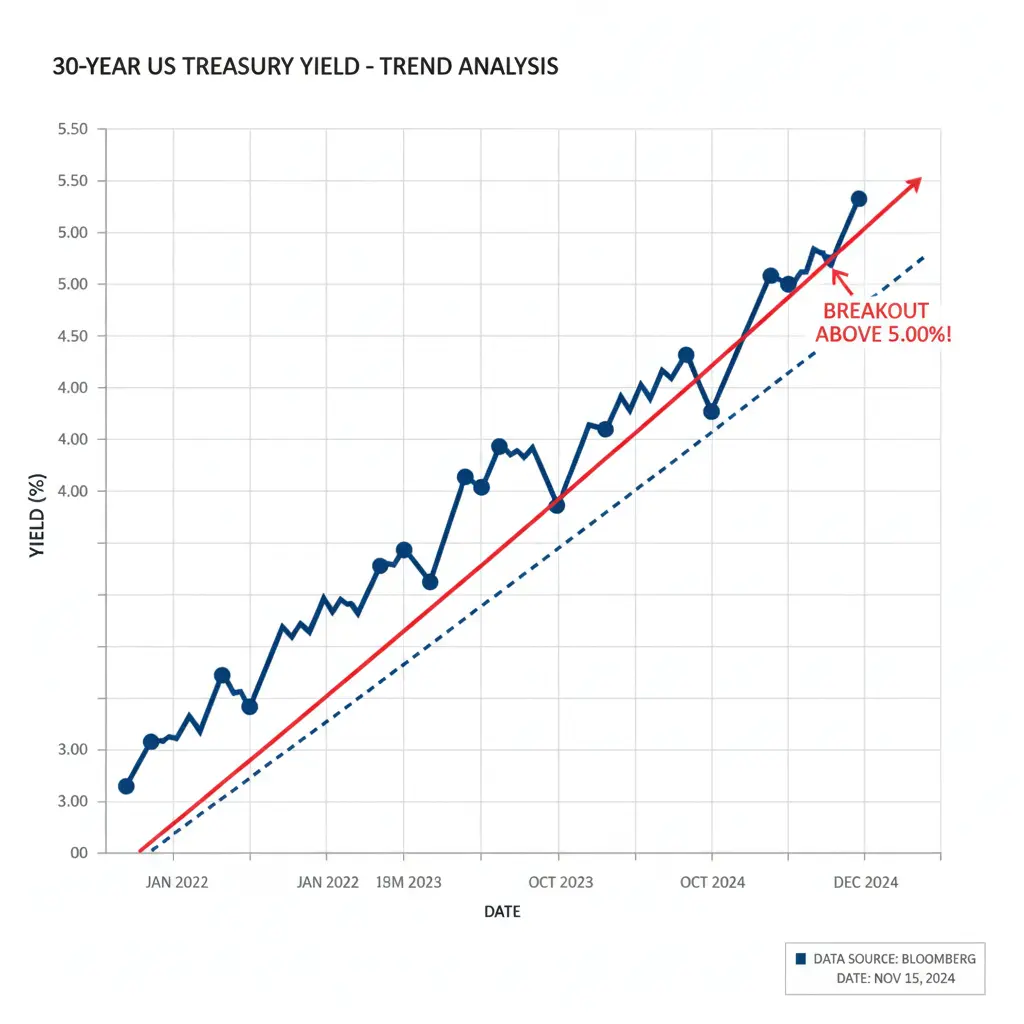

米国30年国債利回りが5%を超える急騰は、もはや一時的なボラティリティとして扱われていない。市場は今や、それを世界金融システムの構造的変化と認識している — それは株式、不動産、債券、暗号通貨を今後何年も再形成し得るものだ。

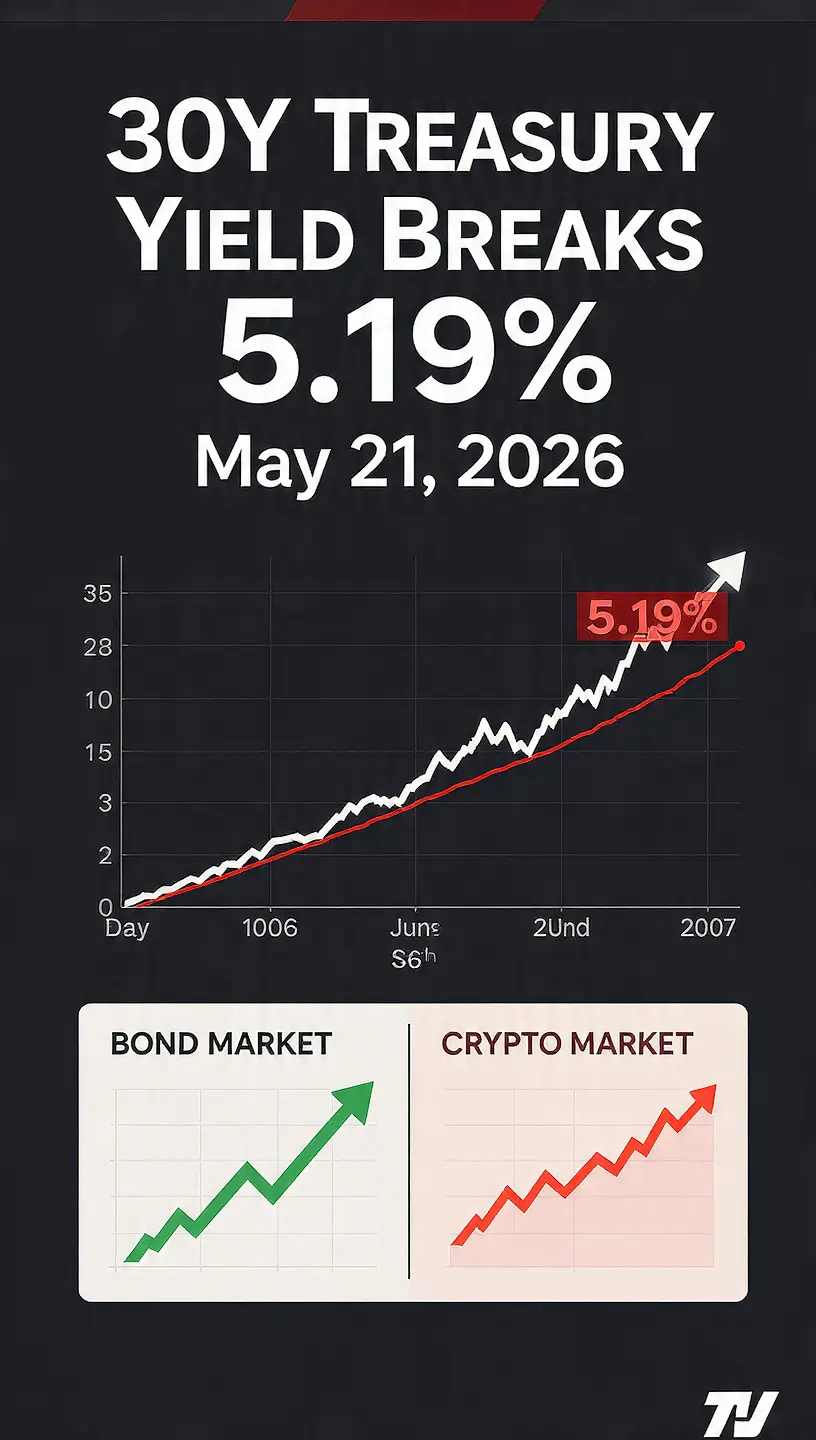

2008年前の時代以来初めて、長期米国借入コストが世界の金融心理で最も重要なレベルの一つを決定的に超えた。最近の5.2%への急騰は、市場に強力なメッセージを送っている:インフレリスクは依然として生きており、債務懸念が高まっており、投資家は何十年も資本を固定するためにより高い報酬を要求している。

これは重要だ。なぜなら、30年国債利回りは単なる画面上の数字ではないからだ。それは世界の資産価格設定の基盤を表している。住宅ローン金利、企業債務コスト、株価評価、国際流動性状況はすべて長期国債利回りに大きく影響されている。

利回りが2%〜3%程度で低迷しているとき、市場は安価な資金、容易な借入、豊富な流動性の環境で運営されている。しかし、利回りが5%を超えると、リスクの再評価が積極的に始まる。

この動きの背後にある理由はますます明らかになってきている。

エネルギー価格の上昇、地政学的緊張、継続するサプライチェーンの不安定さにより、持続的なインフレ懸念が再び浮上している。石油ショックは再び広範なインフレ期待を煽り、市場にインフレが本当に克服されたのか再考させている。

同時に、投資家は米国の長期的な財政持続可能性についても懸念を深めている。膨大な政府債務発行と急速に増加する利子費用が、債務返済自体が長期的に構造的な経済負担になる恐れを生んでいる。

もう一つの大きな要因は、「積極的なFRB利下げ」シナリオの崩壊だ。2026年にFRBが金利を大幅に引き下げるとの以前の予測は薄れてきている。市場は今や、「長期的に高いまま」の環境に適応しつつあり、金利は以前の想定をはるかに超えて高止まりする可能性がある。

その結果はすでにあらゆる主要資産クラスに広がっている。

住宅市場は、住宅ローン金利が高止まりしているため圧力を受けており、手頃さが低下し、需要が鈍化している。株式、特に高成長のテクノロジー株は、将来の収益の現在価値が低下するため、評価圧力を受けている。

一方、米ドルの強さはグローバル市場から流動性を吸い上げている。高い国債利回りは、国際資本をドル建て資産に誘引し、新興市場や投機的セクターから流動性を引き離している。

暗号市場もこの圧力を直接感じている。

ビットコインやデジタル資産は、流動性条件がハイプサイクルよりも重要となるマクロ駆動の環境で取引されている。投資家が「リスクフリー」の政府債務から5%超の利回りを得られると、高い変動性資産を保有する機会費用は大幅に上昇する。

これが、暗号市場全体でレバレッジが縮小している理由だ。高コストの借入は投機を減少させ、リスク志向を弱め、デジタル資産エコシステム全体の流動性条件を引き締めている。

ビットコインは、アルトコインに比べて相対的な強さを示し続けており、資本が不確実性の高い期間により大きく、より確立された資産へと回転する中で、支配率は高水準を維持している。しかし、マクロの圧力は依然として激しく、利回りは上昇を続けている。

重要なレベルは依然として重要だ。約80,000ドル付近の抵抗は強気の勢いを示し、75,000ドル付近のサポートは重要な流動性ゾーンを表している。現在のレベルを超える長期的な国債利回りの持続的な上昇は、世界のリスク市場に下押し圧力を高める可能性がある。

それでも、ビットコインの長期的な見通しは必ずしも壊れていない。

もし上昇する利回りが最終的に構造的な債務不安定性、インフレ懸念、法定通貨の購買力低下を露呈させるなら、ビットコインの希少性の物語は時間とともに強まるかもしれない。機関投資家の採用、ETF需要、暗号の伝統的金融への統合は、短期的なボラティリティにもかかわらず、長期的な基盤を築き続けている。

今、市場が目撃しているのは、通常の調整を超えたものだ。

新たな金融体制が出現している — それは高コストの資本、引き締まった流動性、増大する債務ストレス、そしてすべての主要市場に対するより強いマクロの影響によって定義されている。

2026年には、マクロはもはや背景の雑音ではない。

マクロは市場そのものだ。

5%超えのブレイクはすべてを変えている — なぜグローバル市場は新しいマクロ体制に入っているのか

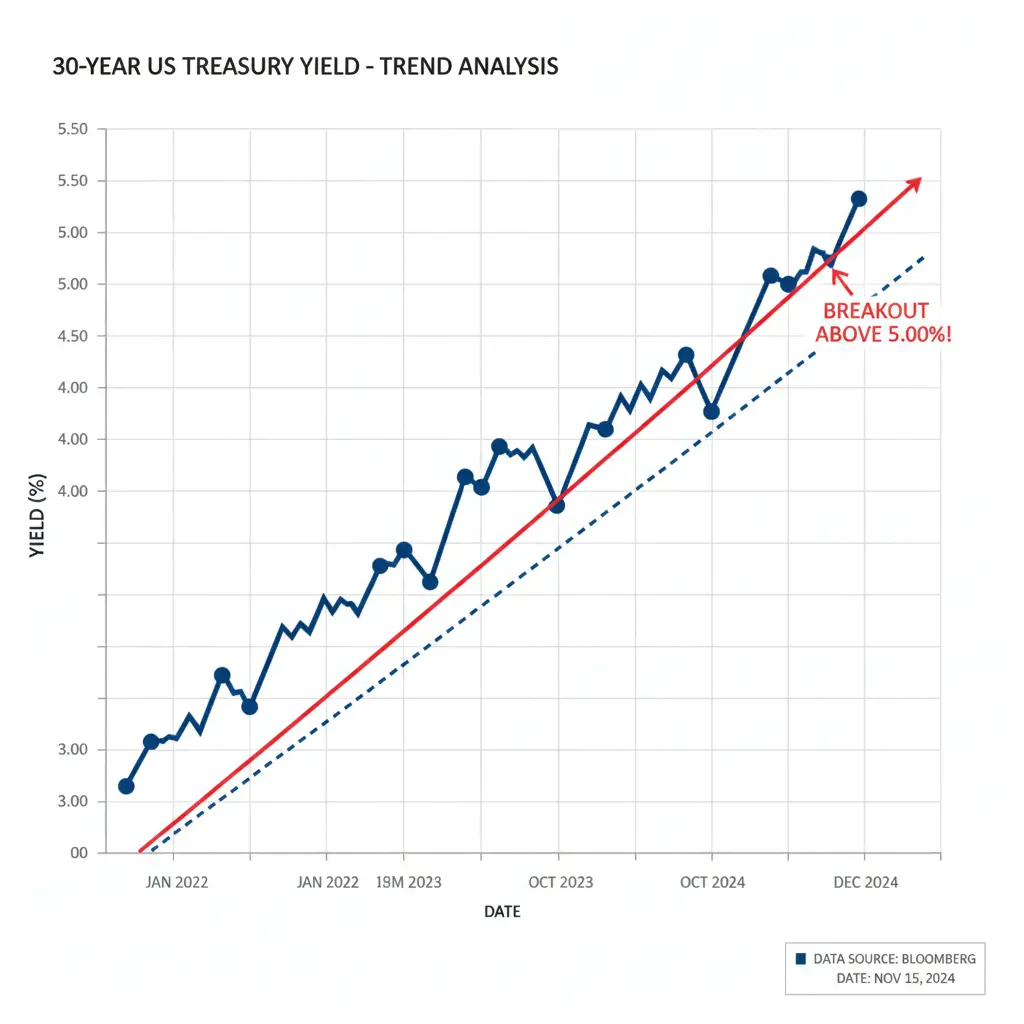

米国30年国債利回りが5%を超える急騰は、もはや一時的なボラティリティとして扱われていない。市場は今や、それを世界金融システムの構造的変化と認識している — それは株式、不動産、債券、暗号通貨を今後何年も再形成し得るものだ。

2008年前の時代以来初めて、長期米国借入コストが世界の金融心理で最も重要なレベルの一つを決定的に超えた。最近の5.2%への急騰は、市場に強力なメッセージを送っている:インフレリスクは依然として生きており、債務懸念が高まっており、投資家は何十年も資本を固定するためにより高い報酬を要求している。

これは重要だ。なぜなら、30年国債利回りは単なる画面上の数字ではないからだ。それは世界の資産価格設定の基盤を表している。住宅ローン金利、企業債務コスト、株価評価、国際流動性状況はすべて長期国債利回りに大きく影響されている。

利回りが2%〜3%程度で低迷しているとき、市場は安価な資金、容易な借入、豊富な流動性の環境で運営されている。しかし、利回りが5%を超えると、リスクの再評価が積極的に始まる。

この動きの背後にある理由はますます明らかになってきている。

エネルギー価格の上昇、地政学的緊張、継続するサプライチェーンの不安定さにより、持続的なインフレ懸念が再び浮上している。石油ショックは再び広範なインフレ期待を煽り、市場にインフレが本当に克服されたのか再考させている。

同時に、投資家は米国の長期的な財政持続可能性についても懸念を深めている。膨大な政府債務発行と急速に増加する利子費用が、債務返済自体が長期的に構造的な経済負担になる恐れを生んでいる。

もう一つの大きな要因は、「積極的なFRB利下げ」シナリオの崩壊だ。2026年にFRBが金利を大幅に引き下げるとの以前の予測は薄れてきている。市場は今や、「長期的に高いまま」の環境に適応しつつあり、金利は以前の想定をはるかに超えて高止まりする可能性がある。

その結果はすでにあらゆる主要資産クラスに広がっている。

住宅市場は、住宅ローン金利が高止まりしているため圧力を受けており、手頃さが低下し、需要が鈍化している。株式、特に高成長のテクノロジー株は、将来の収益の現在価値が低下するため、評価圧力を受けている。

一方、米ドルの強さはグローバル市場から流動性を吸い上げている。高い国債利回りは、国際資本をドル建て資産に誘引し、新興市場や投機的セクターから流動性を引き離している。

暗号市場もこの圧力を直接感じている。

ビットコインやデジタル資産は、流動性条件がハイプサイクルよりも重要となるマクロ駆動の環境で取引されている。投資家が「リスクフリー」の政府債務から5%超の利回りを得られると、高い変動性資産を保有する機会費用は大幅に上昇する。

これが、暗号市場全体でレバレッジが縮小している理由だ。高コストの借入は投機を減少させ、リスク志向を弱め、デジタル資産エコシステム全体の流動性条件を引き締めている。

ビットコインは、アルトコインに比べて相対的な強さを示し続けており、資本が不確実性の高い期間により大きく、より確立された資産へと回転する中で、支配率は高水準を維持している。しかし、マクロの圧力は依然として激しく、利回りは上昇を続けている。

重要なレベルは依然として重要だ。約80,000ドル付近の抵抗は強気の勢いを示し、75,000ドル付近のサポートは重要な流動性ゾーンを表している。現在のレベルを超える長期的な国債利回りの持続的な上昇は、世界のリスク市場に下押し圧力を高める可能性がある。

それでも、ビットコインの長期的な見通しは必ずしも壊れていない。

もし上昇する利回りが最終的に構造的な債務不安定性、インフレ懸念、法定通貨の購買力低下を露呈させるなら、ビットコインの希少性の物語は時間とともに強まるかもしれない。機関投資家の採用、ETF需要、暗号の伝統的金融への統合は、短期的なボラティリティにもかかわらず、長期的な基盤を築き続けている。

今、市場が目撃しているのは、通常の調整を超えたものだ。

新たな金融体制が出現している — それは高コストの資本、引き締まった流動性、増大する債務ストレス、そしてすべての主要市場に対するより強いマクロの影響によって定義されている。

2026年には、マクロはもはや背景の雑音ではない。

マクロは市場そのものだ。