モルガン・スタンレーがCPOサプライチェーンを解読:量産加速、GlassBridgeは依然として長期的な変数

TL;DR

· モルガン・スタンレーのサプライチェーン調査により、CPOの生産能力、テスト効率、関連受注のペースが改善していることが示された。

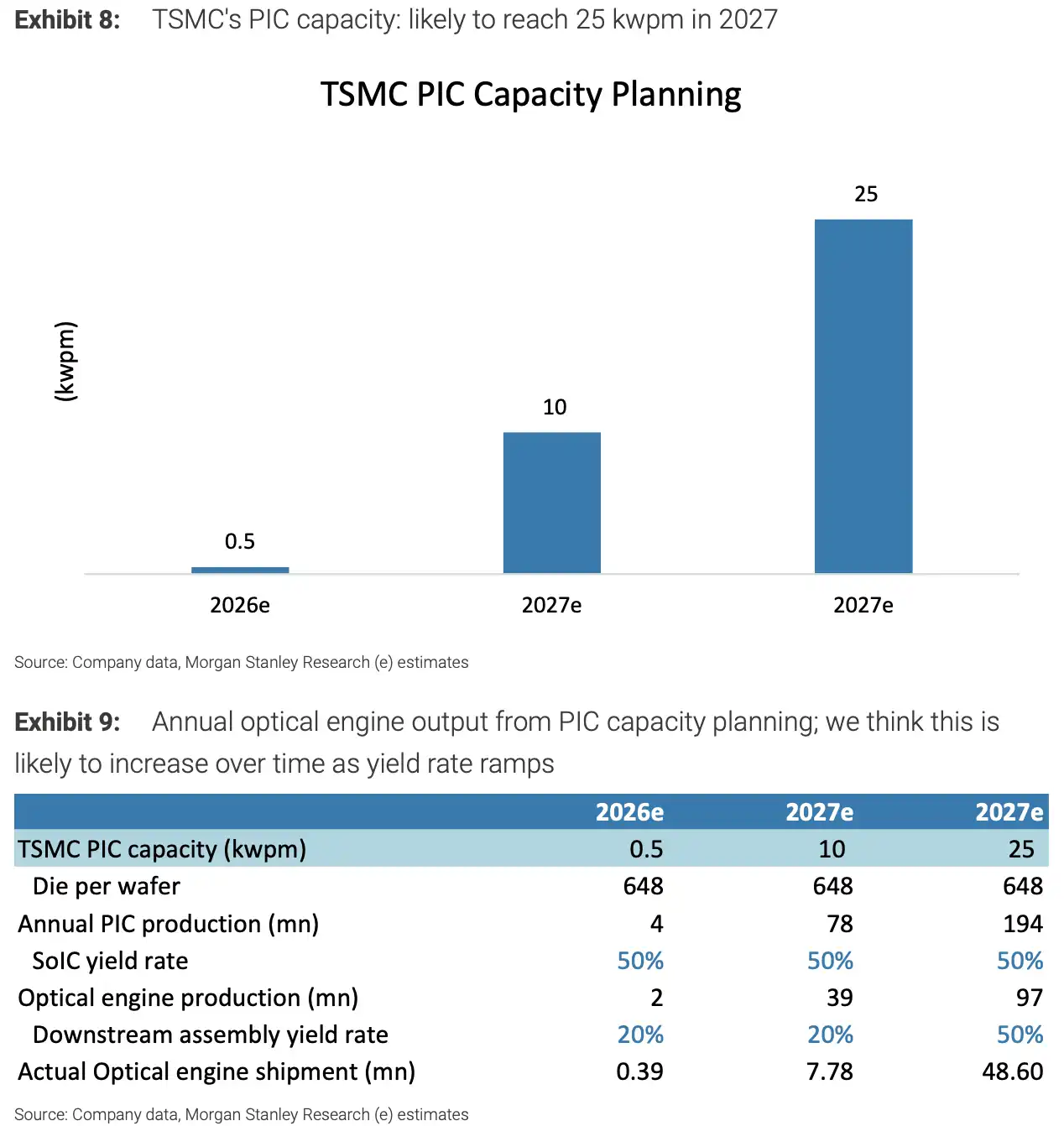

· TSMCは2026年の量産を公式に示しており、モルガン・スタンレーはPICの生産能力が2028年までに少なくとも25kwpmに達すると予想している。

· GlassBridgeには長期的な可能性があるが、短期的な主流プロジェクトは依然として既存のFAUおよびグレーティングカップリング方式が中心である。

モルガン・スタンレーの最新のサプライチェーン調査によると、CPOがプロトタイプ検証から量産に移行するタイムラインがより明確になりつつある。TSMCのシリコンフォトニクスPIC生産能力計画は上方修正され、ウェハーレベルのテスト時間は短縮され、FOCIやAllRingなどのアジアのサプライチェーン企業もより明確な受注拡大フェーズに入っている。AIデータセンターにとって、CPOはネットワーク帯域幅を向上させ、相互接続の消費電力を削減する重要な経路である。TSMCの公式年次報告書では、COUPE関連のCPOソリューションは2026年に量産開始予定であり、NVIDIAも6月に一部のパートナーへのSpectrum-X CPOスイッチの出荷を開始したと発表している。現在の変化は、ボトルネックが解消されたことではなく、量産チェーンがより検証可能なペースを示し始めていることにある。

最近の市場は同時にGlassBridgeにも注目している。これは、高密度、リワーク可能、熱互換性の面で従来のFAUに挑戦する可能性のある、有望な新しい光ファイバーカップリング方式と見なされている。しかし、モルガン・スタンレーの調査によると、GlassBridgeは現在主にエッジカップリングと一次元光ファイバー配置に使用されており、TSMCのCOUPEメインプロジェクトにはまだ組み込まれていない。短期的な主流は、新技術がすぐに旧方式を置き換えることではなく、CPOの既存の量産システムが先に進むことである。

TSMC PIC生産能力の増強、CPO出荷カーブの形成開始

CPOの量産基盤はまずTSMCのPIC生産能力にかかっている。モルガン・スタンレーは、TSMCのPIC生産能力が現在の約500枚/月から、2026年第2四半期に10kwpm、2026年第4四半期に15kwpm、2028年までに少なくとも25kwpmに増加すると予想している。

これらの数字はTSMCの公式発表ではなく、モルガン・スタンレーのサプライチェーン調査とモデル仮定に基づくものである。公開情報としては、TSMCは年次報告書でCOUPEがシリコンフォトニクスおよび3DFabric関連技術であり、2025年には複数の顧客と200Gbpsを達成し、CPOソリューションは2026年の量産を目標としていることを確認している。TrendForceなどの機関も、TSMCの「COUPE on Substrate」は2026年下半期に量産開始予定と述べている。

モルガン・スタンレーの出荷仮定では、2026年の世界のCPOスイッチ出荷台数は約2.3万台で、主に100Tスイッチが中心となり、NVIDIAが支配的である。2027年には出荷台数が5.9万台に増加し、2030年には20万台に達する。歩留まりが改善し続ければ、対応するTSMC PIC生産能力からの光学エンジンの実際の出荷数は、2027年には約780万個に達する可能性がある。

2026年には約0.5kwpmから10kwpmへ増加し、2028年には少なくとも25kwpmに達すると予想され、異なる歩留まりに応じて光学エンジンの出荷量が拡大する。

PIC生産能力は前提条件に過ぎない。出荷ペースを実際に決定するのは、パッケージング、テスト、光学部品、システム統合、顧客プラットフォームの導入である。CPOは電気信号と光信号をより早期に共同検証する必要があり、量産の難易度は従来のプラグ可能な光モジュールよりも高い。

テスト時間が約6時間/枚に短縮、依然として量産の関門

モルガン・スタンレーの調査で最も重要な改善点の一つは、CPO Insertion 2のウェハーレベルテスト効率の向上である。

この工程のテスト時間は、2025年下半期の1日1枚から、現在は約6時間/枚に改善された。今後6〜12か月で、さらに3〜4時間/枚への短縮を目標としている。

Insertion 2は、光信号と電気信号の両方を初めて同時にテストするノードであり、通常はスキップすることが困難である。この工程に時間がかかりすぎると、フロントエンドのウェハーとパッケージングの生産能力があっても、最終的な量産ペースがテストスループットによって妨げられる可能性がある。

テスト効率の改善は、CPOがエンジニアリングサンプルから商用出荷へ移行する重要なシグナルである。しかし、これが最終的な答えではない。CPOを大規模にAIデータセンターに導入するには、テスト機器、プローブ、パッケージング工場、FAU、レーザー、システムメーカーが安定的に連携し、より高い生産量でも歩留まりを維持できることを証明する必要がある。

FOCIは7月に量産収益を開始、AllRingの利益予想を上方修正

企業レベルでは、FOCIとAllRingは今回のレポートでより直接的に恩恵を受ける2つのラインである。

モルガン・スタンレーは、FOCIのCPO大量生産による収益は7月から開始され、2027年まで継続的に拡大し、主にNVIDIA Spectrum CPOスイッチに供給されると予想している。2027年下半期には、FOCIはAMD MI500シリーズへのFAU出荷も開始する可能性があり、2028年にはより多くの量産顧客が収益に貢献すると見られる。

短期的な財務面では、FOCIは依然として生産拡大と移管コストを負担する。2026年には、新タイ工場の生産能力移管、SiPh/CPO生産ラインの立ち上げ準備、新株発行の一時費用により、FOCIは1株当たり0.41台湾ドルの損失を見込んでいる。2027年には、収益は86.94億台湾ドルに増加すると予想される。モデル仮定では、FOCIの収益に占めるNVIDIAの貢献比率は、2026年の29%から2027年には76%、2028年にはさらに92%に上昇する。

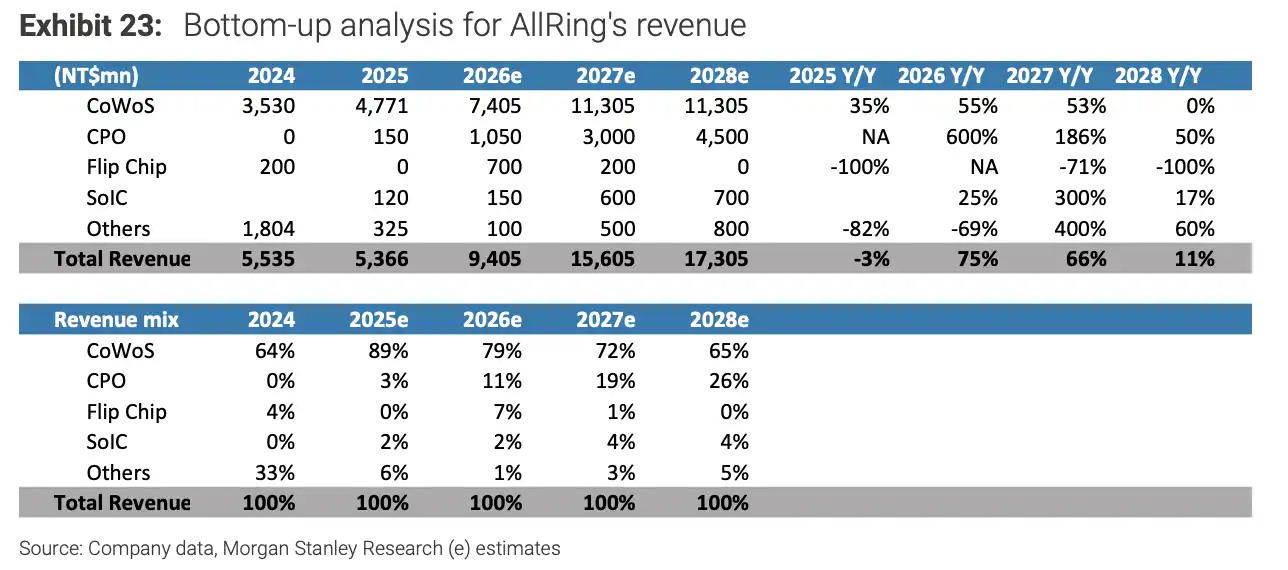

AllRingの変化は、利益予想により直接的に現れている。モルガン・スタンレーは、AllRingの2026年収益予想を94.05億台湾ドルに上方修正し、従来の予想から13%増加させた。2026年のEPSは15%増の25.48台湾ドル、2027年のEPSも2%増加させた。目標株価は1,580台湾ドルを維持し、評価は「オーバーウェイト」を維持している。

AllRingの見どころはCPOだけではない。同社の2026年のCPO関連収益(FAUカップリング、AOI、ディスペンシング装置を含む)は総収益の11%を占め、2027年には19%、2028年には26%に達すると予想される。CoWoS事業は2026年と2027年でそれぞれ前年比55%と53%の成長が見込まれる。SoICも長期成長仮定に組み込まれており、2027年の収益貢献比率は約4%と予想される。

AllRingの収益分解。2024年から2028年までのCoWoS、CPO、SoICの各セグメント収益の変化。CPOの比率は0%から26%に上昇すると予想される。

モルガン・スタンレーはまた、AllRingはTSMC SoICの唯一のWafer-on-Waferディスペンシング装置サプライヤーであると述べている。AMD、NVIDIA、Apple、Broadcomなどの顧客がチップレット設計への移行を続ける中、SoICの生産能力拡大は関連装置の需要を牽引する。TSMCの2026年のSoIC生産能力目標は14kwpmである。

GlassBridgeには可能性があるが、短期的には主流の代替案ではない

市場がGlassBridgeに注目するのは、従来のFAUとは異なるカップリング経路を提供するからである。

Corningの公式資料によると、GlassBridgeはウェハーレベルのガラスイオン交換導波路と取り外し可能なパッシブアライメントコネクタアーキテクチャを採用し、高密度のファイバーto-PIC接続をサポートし、製造、テスト、リワークの柔軟性を向上させる。Corningが発表したO-bandのファイバーto-PICカップリング損失は約1.5dBである。従来のV溝FAUと比較して、製造拡張性、熱互換性、リワーク可能性において差別化された利点がある。

これらの利点は、まだ主流の量産地位に変換されていない。モルガン・スタンレーの調査によると、現在のGlassBridgeは主にエッジカップリングと一次元光ファイバー配置に適しており、TSMCのCOUPEプラットフォームやNVIDIA、AMD、Ayar Labsなどの短期的な主流プロジェクトは、2026年下半期の量産化に適したグレーティングカップリングが中心である。

従来のFAUサプライチェーンは、短期的には容易に代替されない。モルガン・スタンレーの判断によると、TFCの高級FAUにおける競争力は、当面はGlassBridgeに取って代わられにくい。相対的に、LarganがV溝方式に留まる場合、より大きな競争圧力に直面する可能性がある。

GlassBridgeはむしろ長期的な技術経路である。将来的に、より複雑な二次元光ファイバー配置に対応し、サプライチェーンの成熟度を高め、主流プラットフォームに採用されるようになれば、従来のFAU市場に対してより実質的な圧力をかける可能性がある。

量産チェーンは進んでいるが、完全に実現されるには至っていない

今回のサプライチェーン調査が示すシグナルは、CPOの量産チェーンが以前よりも明確になったことであり、リスクが消えたわけではない。

TSMCのPIC生産能力計画、Insertion 2テスト効率、FOCIのNVIDIAプロジェクト収益、AllRingのCPOおよび先端パッケージング装置受注は、すべて同じ方向を指している。AIデータセンターの光相互接続アップグレードが、概念実証からより具体的な生産能力と収益の手配へと移行し始めている。

しかし、CPOの拡大は依然としていくつかの現実的な条件に依存している。ウェハーレベルのテストが3〜4時間/枚に短縮され続けるかどうか、歩留まりがより高い生産能力でも維持されるかどうか、ファウンドリ、パッケージング、チップ設計、FAU、レーザー、システムメーカーが協調設計を完了できるかどうか、そしてNVIDIA、AMDなどの顧客の量産プラットフォームが計画通りに進むかどうかが、今後の出荷ペースに影響を与える。

GlassBridgeの出現は、既存のFAUサプライチェーンの長期的な余地に不確実性をもたらしている。短期的には従来のFAUを覆すものではないが、技術経路は依然として変化する可能性がある。CPOサプライチェーンにとって、当面のより厳しい検証は、生産能力、テスト効率、顧客導入、そして実際の収益が持続的に実現されるかどうかにある。

クリックして律動BlockBeatsの採用情報を確認

律動 BlockBeats 公式コミュニティへようこそ:

Telegram 購読グループ:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia