#30YearTreasuryYieldBreaks5%

30年期國債收益率突破5%以上與全球宏觀體系轉變的開始

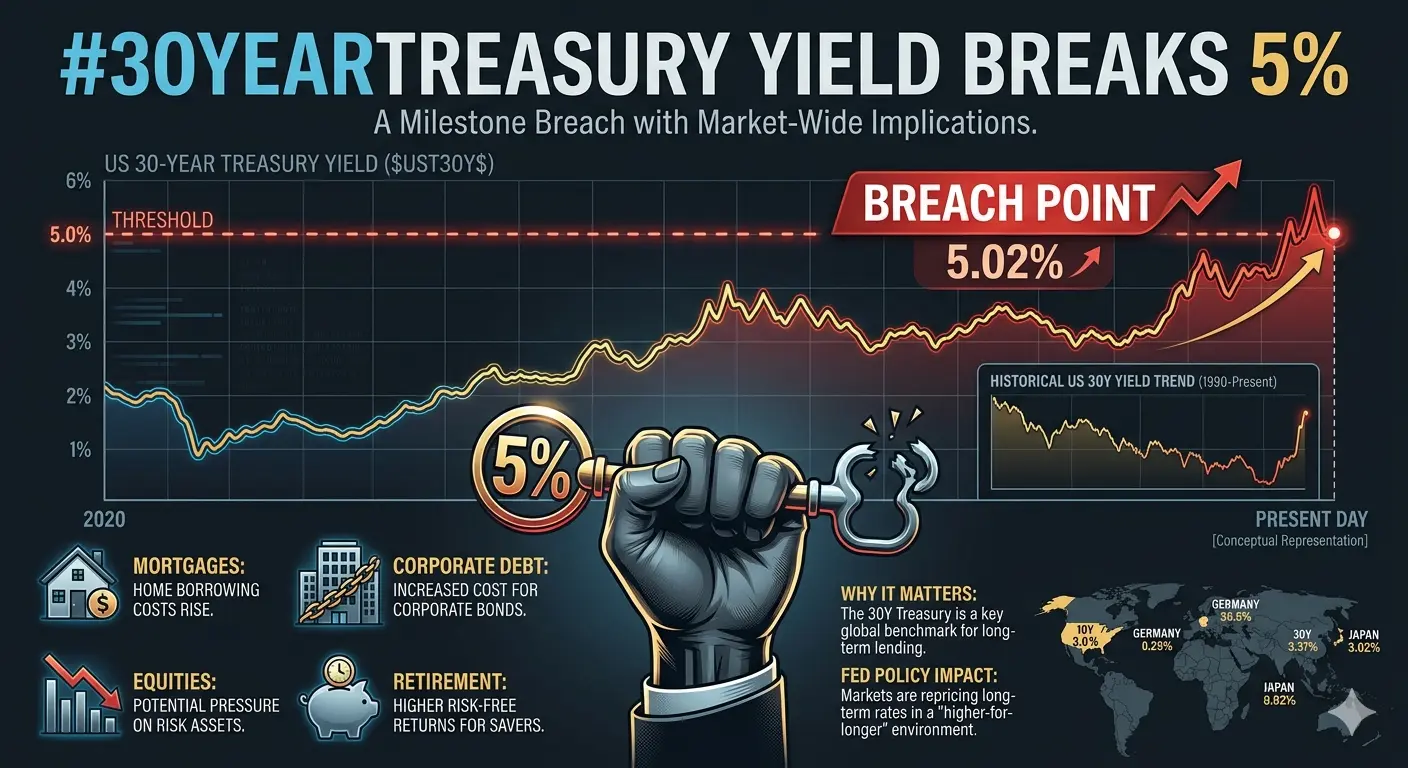

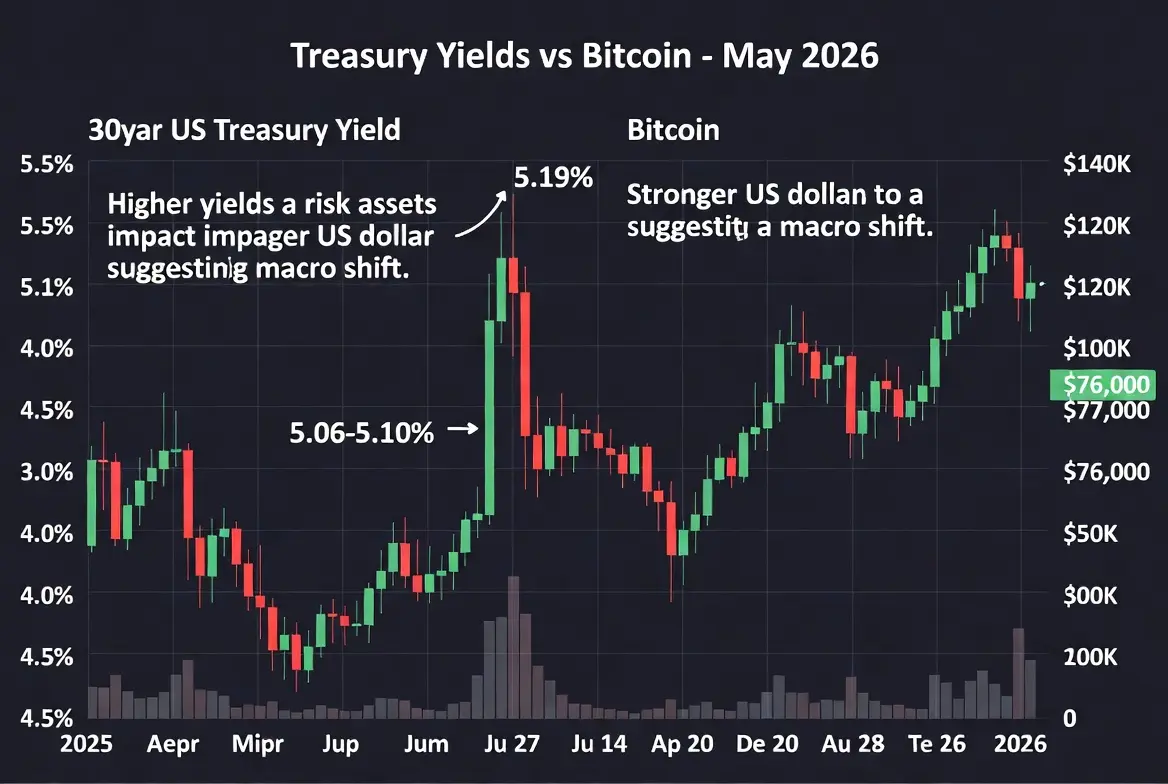

美國30年期國債收益率突破關鍵的5%門檻並穩定在5.15%至5.19%區間,代表自2007年前金融周期以來最重要的宏觀經濟體系轉變之一。這不是短期的波動性激增,而是全球資本的結構性重新定價,標誌著超低利率時代的結束與永久較高資本成本環境的開始。

整個收益率曲線證明了這一轉變。10年期國債接近4.65%,2年期國債約4.12%,顯示市場正在定價持續的通脹、龐大的主權債務供應,以及全球經濟中結構性收緊的流動性條件。長期資金不再便宜、穩定或可預測。

全球主權債券市場進入同步的久期震盪

這一變動並非僅限於美國,而是全球性的。

英國30年期國債接近5.8–5.9%,德國處於多年度收益率高點,日本的收益率結構正在打破數十年的超低穩定。

這反映了由以下因素驅動的同步全球久期震盪:

持續的通脹壓力

擴大的財政赤字

增加的主權債務發行

地緣政治不穩定

債券市場不再僅由央行壓制控制,而是由風險、通脹和債務可持續性的實際市場定價所驅動。

伊朗衝突與能源震盪放大通脹壓力

伊朗周邊的地緣政治緊張局勢與霍爾木茲海峽的中斷事件正在加強全球通脹趨勢。

油價仍在105–118美元區間,而天然氣的波動性由於供應不確定性持續。這一能源震盪現已成為通脹的主要傳導渠道。

CPI通脹:約3.8%年增

PPI通脹:約6%

這證實了通脹並未消退,而是演變成由能源、物流和工資剛性推動的第二波。

同時,美國聯邦債務超過36.8萬億美元,年度利息支出逼近9520億美元,形成一個複合的財政壓力循環,較高的收益率反而促使更多債務發行。

為何5%的收益率會改變比特幣和風險資產的一切

30年期收益率超過5%是全球資本配置的重置。

投資者現在可以從主權債券中獲得約5%的無風險回報,這大幅提高了持有比特幣等非收益資產的機會成本。

上一個周期的特徵是:

零利率

過剩流動性

廉價槓桿

這種環境已不復存在。

現在:

固定收益提供有吸引力的回報

債券波動性較低

機構資本轉向安全資產

這已經變得明顯:

比特幣ETF資金流入放緩

衍生品市場風險偏好降低

對流動性收緊的敏感度增加

同時,更高的收益率也會加強美元,歷史上對比特幣和風險資產形成阻力。

比特幣市場結構在宏觀壓力下

比特幣目前在74,000–76,000美元區間交易,曾多次在78,000–80,000美元附近被拒。

從其126,000美元的周期高點來看,比特幣已經修正了近39%,反映的是宏觀驅動的流動性收縮,而非內部結構性失敗。

這不是恐慌性拋售,而是受控的機構分配。

比特幣之所以仍然具有基本面強勁,原因包括:

ETF採用

固定供應模型

減半周期動態

長期主權債務擔憂

但短期行為完全受宏觀流動性條件影響。

當前市場快照

比特幣價格:74,000–76,000美元

歷史高點:126,000美元

最大回撤:約39%

市值:約1.5萬億美元

山寨幣仍處於大幅壓縮狀態:

以太坊:約4,000–4,200美元

索拉納:低於主要阻力位約210美元

整體山寨幣市場:下跌50–80%

技術結構與關鍵水平

比特幣仍處於過渡階段,尚未確認宏觀反轉。

空頭動能主導4小時結構,而日線圖顯示價格低於主要移動平均線。

支撐區域:

73,000–74,000美元 → 主要流動性基礎

70,000–72,000美元 → 機構積累區

65,000美元 → 宏觀壓力擴展區

阻力區域:

75,700美元 → 立即供應阻力

77,600美元 → 結構性拒絕區

79,800美元 → 宏觀趨勢反轉觸發點

85,000美元 → 突破確認

根據國債收益率的比特幣情景

如果收益率升至5.3–5.5%:

比特幣重新測試73,000–74,000美元

可能延伸至70,000–72,000美元

極端壓力情景:65,000美元

如果收益率穩定在5%附近:

比特幣在73,000–80,000美元區間盤整

波動性持續在區間內

如果收益率跌破4.8%:

流動性回升

比特幣反彈至80,000–85,000美元以上

長期模型仍預測在整個周期中有120,000–200,000美元的潛力,前提是採用率和債務動態持續。

為何比特幣會對收益率作出反應

較高的收益率提高了無風險回報,降低了對波動性資產的需求。它們還收緊了流動性,降低了槓桿,並加強了美元。

然而,結構性上上升的主權債務最終可能削弱對法幣系統的信任,進一步強化比特幣作為非主權貨幣對沖的長期敘事。

在宏觀主導環境中的交易策略

這是資本保值階段,而非槓桿階段。

積累策略:

主要區域:73,000–76,000美元

深度區域:70,000–72,000美元

極端機會:約65,000美元

風險管理:

避免槓桿

優先考慮現貨敞口

每日追蹤國債收益率(5%–5.3%區域為關鍵)

監控油價、通脹和聯準會政策

只有當比特幣強勢收復77,600–80,000美元時,激進多頭策略才有效。

最終結論

30年期國債收益率突破5%代表了一次歷史性的全球宏觀重置,正在重塑資金流向每一類資產。

較高的收益率壓縮流動性,增強固定收益吸引力,並降低包括加密貨幣在內的投機市場的風險偏好。

比特幣並未結構性崩潰,而是對全球流動性轉變的反應,目前債券市場主導著金融體系的價格發現。

未來最重要的變數仍是5%到5.3%的收益率區域。穩定或下降將釋放流動性和上行潛力,而進一步升高至5.5%或6%則會加深宏觀壓力,影響所有風險資產。

本質上,比特幣並非處於結構性下行趨勢,而是在由全球債券市場控制的宏觀流動性周期中。

30年期國債收益率突破5%以上與全球宏觀體系轉變的開始

美國30年期國債收益率突破關鍵的5%門檻並穩定在5.15%至5.19%區間,代表自2007年前金融周期以來最重要的宏觀經濟體系轉變之一。這不是短期的波動性激增,而是全球資本的結構性重新定價,標誌著超低利率時代的結束與永久較高資本成本環境的開始。

整個收益率曲線證明了這一轉變。10年期國債接近4.65%,2年期國債約4.12%,顯示市場正在定價持續的通脹、龐大的主權債務供應,以及全球經濟中結構性收緊的流動性條件。長期資金不再便宜、穩定或可預測。

全球主權債券市場進入同步的久期震盪

這一變動並非僅限於美國,而是全球性的。

英國30年期國債接近5.8–5.9%,德國處於多年度收益率高點,日本的收益率結構正在打破數十年的超低穩定。

這反映了由以下因素驅動的同步全球久期震盪:

持續的通脹壓力

擴大的財政赤字

增加的主權債務發行

地緣政治不穩定

債券市場不再僅由央行壓制控制,而是由風險、通脹和債務可持續性的實際市場定價所驅動。

伊朗衝突與能源震盪放大通脹壓力

伊朗周邊的地緣政治緊張局勢與霍爾木茲海峽的中斷事件正在加強全球通脹趨勢。

油價仍在105–118美元區間,而天然氣的波動性由於供應不確定性持續。這一能源震盪現已成為通脹的主要傳導渠道。

CPI通脹:約3.8%年增

PPI通脹:約6%

這證實了通脹並未消退,而是演變成由能源、物流和工資剛性推動的第二波。

同時,美國聯邦債務超過36.8萬億美元,年度利息支出逼近9520億美元,形成一個複合的財政壓力循環,較高的收益率反而促使更多債務發行。

為何5%的收益率會改變比特幣和風險資產的一切

30年期收益率超過5%是全球資本配置的重置。

投資者現在可以從主權債券中獲得約5%的無風險回報,這大幅提高了持有比特幣等非收益資產的機會成本。

上一個周期的特徵是:

零利率

過剩流動性

廉價槓桿

這種環境已不復存在。

現在:

固定收益提供有吸引力的回報

債券波動性較低

機構資本轉向安全資產

這已經變得明顯:

比特幣ETF資金流入放緩

衍生品市場風險偏好降低

對流動性收緊的敏感度增加

同時,更高的收益率也會加強美元,歷史上對比特幣和風險資產形成阻力。

比特幣市場結構在宏觀壓力下

比特幣目前在74,000–76,000美元區間交易,曾多次在78,000–80,000美元附近被拒。

從其126,000美元的周期高點來看,比特幣已經修正了近39%,反映的是宏觀驅動的流動性收縮,而非內部結構性失敗。

這不是恐慌性拋售,而是受控的機構分配。

比特幣之所以仍然具有基本面強勁,原因包括:

ETF採用

固定供應模型

減半周期動態

長期主權債務擔憂

但短期行為完全受宏觀流動性條件影響。

當前市場快照

比特幣價格:74,000–76,000美元

歷史高點:126,000美元

最大回撤:約39%

市值:約1.5萬億美元

山寨幣仍處於大幅壓縮狀態:

以太坊:約4,000–4,200美元

索拉納:低於主要阻力位約210美元

整體山寨幣市場:下跌50–80%

技術結構與關鍵水平

比特幣仍處於過渡階段,尚未確認宏觀反轉。

空頭動能主導4小時結構,而日線圖顯示價格低於主要移動平均線。

支撐區域:

73,000–74,000美元 → 主要流動性基礎

70,000–72,000美元 → 機構積累區

65,000美元 → 宏觀壓力擴展區

阻力區域:

75,700美元 → 立即供應阻力

77,600美元 → 結構性拒絕區

79,800美元 → 宏觀趨勢反轉觸發點

85,000美元 → 突破確認

根據國債收益率的比特幣情景

如果收益率升至5.3–5.5%:

比特幣重新測試73,000–74,000美元

可能延伸至70,000–72,000美元

極端壓力情景:65,000美元

如果收益率穩定在5%附近:

比特幣在73,000–80,000美元區間盤整

波動性持續在區間內

如果收益率跌破4.8%:

流動性回升

比特幣反彈至80,000–85,000美元以上

長期模型仍預測在整個周期中有120,000–200,000美元的潛力,前提是採用率和債務動態持續。

為何比特幣會對收益率作出反應

較高的收益率提高了無風險回報,降低了對波動性資產的需求。它們還收緊了流動性,降低了槓桿,並加強了美元。

然而,結構性上上升的主權債務最終可能削弱對法幣系統的信任,進一步強化比特幣作為非主權貨幣對沖的長期敘事。

在宏觀主導環境中的交易策略

這是資本保值階段,而非槓桿階段。

積累策略:

主要區域:73,000–76,000美元

深度區域:70,000–72,000美元

極端機會:約65,000美元

風險管理:

避免槓桿

優先考慮現貨敞口

每日追蹤國債收益率(5%–5.3%區域為關鍵)

監控油價、通脹和聯準會政策

只有當比特幣強勢收復77,600–80,000美元時,激進多頭策略才有效。

最終結論

30年期國債收益率突破5%代表了一次歷史性的全球宏觀重置,正在重塑資金流向每一類資產。

較高的收益率壓縮流動性,增強固定收益吸引力,並降低包括加密貨幣在內的投機市場的風險偏好。

比特幣並未結構性崩潰,而是對全球流動性轉變的反應,目前債券市場主導著金融體系的價格發現。

未來最重要的變數仍是5%到5.3%的收益率區域。穩定或下降將釋放流動性和上行潛力,而進一步升高至5.5%或6%則會加深宏觀壓力,影響所有風險資產。

本質上,比特幣並非處於結構性下行趨勢,而是在由全球債券市場控制的宏觀流動性周期中。