什麼是代幣化股票?這並不是一般用戶以為的「股票上鏈」

本課將深入解析「代幣化股票」的真正意涵,明確區分股票權利與價格曝險,協助用戶理解鏈上股票代幣並不等同於實際持有股票,為後續的架構與風險分析建立基礎。

一、買了代幣 ≠ 成為股東

在加密貨幣領域,「代幣化股票」是一個極具誤導性的概念。許多用戶的第一直覺是:我在鏈上買了一個 Token,是否就等於持有 Apple 或 Tesla 的股票?答案是:在幾乎所有現實情境下,並非如此。要理解原因,必須先回到最根本的問題:股票本身究竟是什麼?

二、股票不是單一資產,而是一組權利的集合

在傳統金融體系中,一股股票絕不僅僅是「一個可交易的價格」,而是至少包含以下四層權利架構:

1. 經濟權利(Economic Rights)

- 股價上漲所帶來的資本利得

- 公司分紅權(若公司有派息)

2. 法律權利(Legal Rights)

- 公司法下的股東身分

- 在法律糾紛中主張及保障自身權益

3. 治理權利(Governance Rights)

- 投票權

- 針對董事會成員及重大事項的表決權

4. 清算順位權

- 公司破產或清算時

- 對剩餘資產分配的優先權

關鍵問題在於:當一檔股票被「代幣化」時,這些權利真的能全部上鏈嗎?

三、現實情況:大多數代幣化股票僅代幣化「價格敞口」

目前市場上絕大多數所謂的代幣化股票,並非將股票權利映射到鏈上,而更接近以下三種型態之一:

- 追蹤股票價格

- 對股票收益的合成曝險

- 對託管股票的間接索取權

換言之,用戶實際取得的通常並非「股票」,而是一種與股票價格高度相關的金融憑證。

四、「股票」與「股票價格」的本質差異

這是兩種本質完全不同的事物:在傳統金融體系中,兩者往往緊密結合;但在加密世界,則可完全拆分。

股票本身代表:

- 法律登記

- 股東名冊

- 司法體系可識別、可執行

股票價格則代表:

- 市場共識

- 可交易的數值

- 可被衍生化、合成、映射

絕大多數代幣化股票僅選擇了後者。這也解釋了為什麼用戶會看到:

- 24/7 可交易的「股票代幣」

- 無法參與公司投票

- 無法獲得官方分紅

- 在法律上不具備股東身分

但其價格走勢卻「幾乎完全一致」。

五、代幣化股票的兩種基本型態

在未涉及複雜金融工程前,現行市場可大致歸為以下兩種結構:

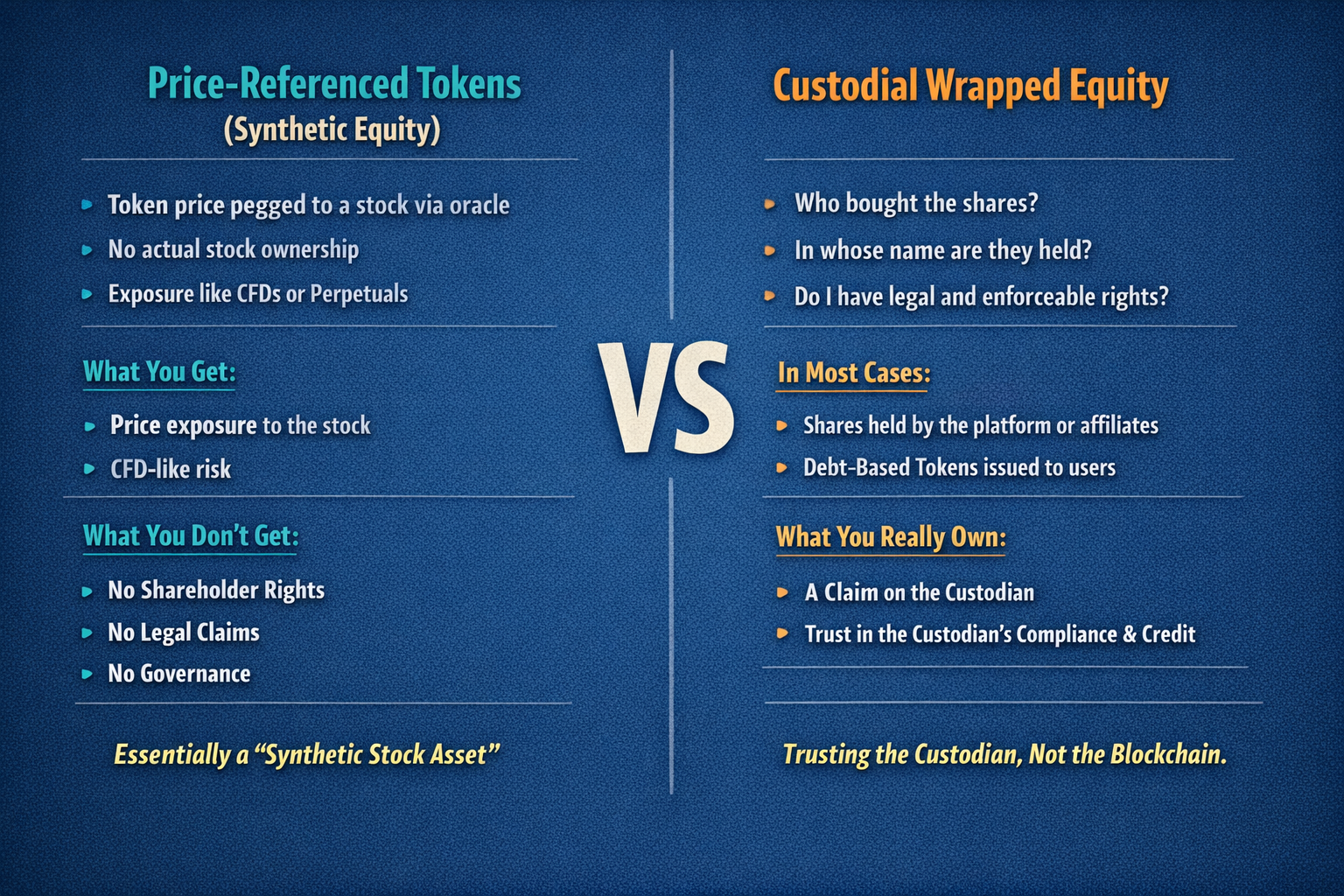

類型一:價格映射型

Price-Referenced Tokens,這是目前最常見且最易產生誤解的類型。

核心特徵

- Token 價格透過預言機錨定特定股票

- 不一定實際購買股票

- 本質上是鏈上合成資產

用戶實際持有的是:

- 對股票價格漲跌的曝險

- 類似 CFD 或永續合約的風險敞口

用戶不具備的:

- 股東身分

- 法律權利

- 公司治理權

關鍵理解:這類代幣更接近「股票型合成資產」,而非「股票的數位化版本」。

類型二:託管映射型

Custodial Wrapped Equity,這類結構通常聲稱:「每一枚 Token,背後都有 1 股真實股票作為支撐。」

雖然聽起來很理想,但用戶必須自問三個問題:

- 股票由誰購買?

- 股票登記在誰名下?

- 我是否擁有直接且可執行的法律索取權?

在大多數現實案例中:

- 股票由平台或其關聯實體持有

- 用戶持有的是平台發行的債權型 Token

本質上,用戶信任的不是區塊鏈,而是託管方的信用、合規能力與法律架構。

六、為何「聽起來像股票」卻非法律意義上的股票?

這是代幣化股票最核心、也最常被忽略的問題。原因只有一個:證券從來不是技術問題,而是法律問題。在幾乎所有主流司法管轄區:

- 股票的發行、交易、登記

- 皆屬於高度受監管行為

若某個 Token:

- 未列於官方股東名冊

- 未被證券登記系統識別

則在法律上,它就不是股票。

即使:

- 價格完全一致

- 聲稱 1:1 託管

- 鏈上資料極度透明

這些都無法自動轉化為股東權利。

七、一項關鍵結論:

代幣化股票 ≠ RWA 的最終型態,許多人習慣直接將代幣化股票歸為 RWA(Real World Assets),這其實是概念混淆。更精確的說法是:這是現實資產價格的代幣化,而非現實資產權利的完全上鏈。

目前階段,代幣化股票更像是 TradFi 價格體系與 Crypto 流動性之間的介面,而非 TradFi 產權本身的遷移。

八、為何市場仍持續追逐代幣化股票?

即使存在上述結構性限制,代幣化股票仍然不斷重返市場焦點,原因其實很單純。

對用戶而言

- 無需股票帳戶

- 不須傳統券商

- 不受交易時段限制

- 可直接結合 DeFi 使用

對平台而言

- 標的資產高度熟悉(如 Apple、Tesla、NVIDIA)

- 更易吸引用戶

- 更容易做出流動性

雙方實際交易的,並非股權本身,而是「熟悉感」與「流動性」。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)