為什麼「L2 證偽」會成為 2026 年以太坊最尖銳的話題

「L2 證偽」之所以在 2026 年迅速成為討論焦點,並非因 Layer 2 突然失效,而是因為以太坊生態系統開始直面一個更難解的問題:擴容已經完成,為何 ETH 的價值敘事反而愈發難以自洽?

過去五年,以太坊的主線邏輯極為明確。主網負責安全與結算,執行層交由 Rollup 及各類 L2 處理。這一路線圖曾被視為擴容、安全與去中心化的最佳平衡方案。然而到了 2026 年,市場發現這條路徑雖然提升了吞吐量、降低了成本,卻帶來新的結構性問題,包括流動性碎片化、跨 Rollup 組合性下降、用戶體驗割裂,以及更關鍵的主網費用捕獲能力下降。

因此,圍繞「L2 證偽」的討論,其核心並非否定 L2 的工程價值,而是在追問以太坊擴容成果是否真正轉化為 ETH 資產本身的長期價值支撐。

Vitalik 改口了嗎:L2 被修正,而非被徹底否定

2026 年 2 月 3 日,Vitalik 在 X 平台公開表示,L2 的原始願景及其在 Ethereum 中的角色,已不再合理。這一表態迅速被外界解讀為「以太坊官方承認 L2 路線偏離」。

但若將此言置於更完整的語境,結論應更為克制。被修正的並非「L2 是否必要」,而是「L2 應在 Ethereum 生態中扮演何種角色」。

過去的敘事,更傾向於將多個 L2 視為以太坊的「外包執行層」或「品牌分片」。只要交易搬上去,主網便能享受擴容紅利。但現實是,L2 的發展並未自動形成統一經濟體,反而將用戶、流動性與應用部署切割至不同系統。同時,L1 本身也在持續擴容,技術路線並未止步於「一切交由 L2」。

因此,與其說 L2 被證偽,不如說它正從「終極答案」轉變為「需重新嵌入整體架構的一環」。這是路線修正,而非路線作廢。

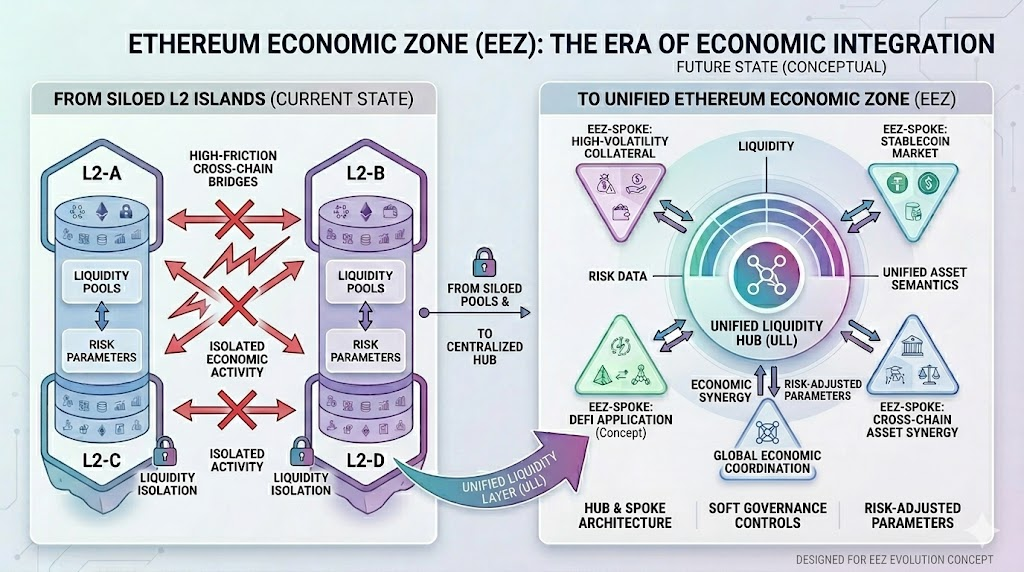

EEZ 是什麼:以太坊為何開始強調「經濟特區」

2026 年 3 月 29 日,EthCC Cannes 期間,Gnosis 團隊與零知識證明開發者 Jordi Baylina 公布了 Ethereum Economic Zone(EEZ)的設想。公開報導顯示,Ethereum Foundation、Aave 等生態參與方亦在推動這一方向。

2026 年 3 月 29 日,EthCC Cannes 期間,Gnosis 團隊與零知識證明開發者 Jordi Baylina 公布了 Ethereum Economic Zone(EEZ)的設想。公開報導顯示,Ethereum Foundation、Aave 等生態參與方亦在推動這一方向。

從概念層面看,EEZ 的核心目標並不複雜:讓多個 L2 不再是彼此隔離的經濟孤島,而是成為一個具備統一結算基礎、統一資產語義及更低跨鏈摩擦的經濟區域。

之所以採用「經濟特區」這一概念,是因其恰好描述當前以太坊生態的困境。過去的 L2 更像一組相鄰但制度割裂的小經濟體。資產跨鏈需橋接,狀態切換需消息傳遞,用戶需反覆切換網路、重新部署資金並承擔異步失敗風險。技術上它們繼承 Ethereum 的安全假設,但經濟層面並未形成真正統一市場。

EEZ 旨在修復的,正是這種「安全統一、經濟分裂」的局面。

從群島到互聯大陸:EEZ 想解決什麼問題

直白來說,EEZ 要解決三大問題:

- 流動性碎片化

同為 Ethereum 生態資產,部署於不同 L2 時往往無法無摩擦流通,降低資金效率並增加新應用冷啟動難度。

- 組合性衰減

以太坊早期最大優勢之一是協議高度可組合。但當應用與用戶遷移至不同 Rollup,這種「像搭積木般組合 DeFi」的體驗被削弱。

- 跨鏈體驗複雜

對普通用戶而言,使用多個 L2 意味著橋接、等待、滑點、失敗重試及額外安全假設。對機構用戶而言,這種摩擦更直接影響資金調度效率。

因此,EEZ 的意義並非再造新敘事,而在於嘗試將 L2 從「並列擴容器」轉變為「互聯經濟區」的組成部分。這一方向合理,因其直擊 Ethereum 當下最突出的用戶與資本結構問題。

但也需看到,EEZ 目前更像是方向與框架的提出,而非已被大規模驗證的終局方案。它解決的是碎片化問題,不等於自動解決 ETH 的價值捕獲問題。

以太坊真正的壓力,不僅是碎片化

若僅將現狀理解為「L2 過於分散」,實則低估了問題深度。

對 Ethereum 而言,更大壓力來自經濟模型。Dencun 升級後,Blob 大幅降低了 L2 數據可用性成本,用戶端體驗顯著提升。但同時,主網直接獲得的費用收入變得更低、更波動。公開報導顯示,截至 2025 年 3 月 30 日的一週內,以太坊從 Blob fee 僅獲得 3.18 ETH 收入。這表明「L2 成本下降」與「主網收入增強」間並無自動正相關。

對 Ethereum 而言,更大壓力來自經濟模型。Dencun 升級後,Blob 大幅降低了 L2 數據可用性成本,用戶端體驗顯著提升。但同時,主網直接獲得的費用收入變得更低、更波動。公開報導顯示,截至 2025 年 3 月 30 日的一週內,以太坊從 Blob fee 僅獲得 3.18 ETH 收入。這表明「L2 成本下降」與「主網收入增強」間並無自動正相關。

換言之,Ethereum 的擴容路線在技術層面是成功的,但在經濟層面仍在尋求更穩定閉環。

這正是市場情緒轉弱的根源。問題不在於 Ethereum 不重要,事實上它依然是穩定幣、DeFi、RWA 及機構級鏈上結算最重要底層網路之一。問題在於,網路的重要性並未自然轉化為 ETH 持有者可感知的價值捕獲。

主網收入下滑後,ETH 的估值邏輯為何變化

ETH 的估值邏輯過去幾年主要建立於兩套敘事:

- 生態增長敘事:用戶越多、應用越繁榮,ETH 作為核心 Gas 資產與抵押資產愈具價值。

- 超聲波貨幣敘事:主網活動越活躍,Gas 銷毀越強,ETH 供應越可能收縮,強化其稀缺性。

圖源:Gate 行情頁面

圖源:Gate 行情頁面

但當 L2 成為主要執行層後,這兩套敘事均受到挑戰。用戶增長未必反映於主網手續費,L2 活躍亦未必意味 ETH 直接獲得更高現金流支撐。如此一來,市場將重新思考:ETH 究竟是高成長生態資產,還是偏基礎設施型資產?

這也是為何愈來愈多人以「金庫」「管道」「結算層」描述以太坊。從現實數據看,大量穩定幣、RWA 及機構資金仍停留於 Ethereum 及其原生延展生態中,猶如極其重要的金融底座。但底座的估值邏輯與高成長消費應用的估值邏輯,顯然截然不同。

以太坊正在變成「金庫」還是「操作系統」

「以太坊正在變成金庫」這一論斷極具傳播力,我認為它抓住了現實的一半。

這一半現實在於,以太坊確實愈發像全球鏈上金融的高安全結算層。機構更看重其審慎性、資產深度、合規接口潛力與可驗證性,而非社區情緒或散戶熱度。從此角度看,將以太坊視為「資金最集中的地方」並無不妥。

但另一半現實是,以太坊並非僅為靜態金庫。它仍是一個可編程系統,承載穩定幣、借貸、RWA、質押、再質押、鏈上身份與自動化清算的執行環境。只要這些活動持續發生於 Ethereum 及其緊密互聯生態內,它便具備「操作系統」屬性,而非僅為「保險庫」或「清算水管」。

因此,我更傾向將以太坊未來定位為:

一個以高安全結算為核心、多層執行網路為外延、鏈上金融編排能力為優勢的可編程金融底座。

此定位較「城市」「管道」或「金庫」更為精確。

如何理解 ETH 的下一階段定價框架

若上述判斷成立,ETH 下一階段定價邏輯亦需比過去更為複雜。

市場不再僅關注用戶數、鏈上熱點與短期生態繁榮,而需觀察幾個更底層變量:

- Ethereum 能否恢復更有效的價值捕獲。不論是透過 Blob 需求提升、結算收入改善,或更清晰的原生經濟機制,ETH 需新的價值錨。

- L2 互操作能否從概念走向規模化落地。若 EEZ 類方案能減少割裂、提升組合性,Ethereum 生態整體經濟密度將提升,對 ETH 中長期構成利好。

- 機構與 RWA 資金是否僅「停泊」,還是進一步「使用」。若僅將 Ethereum 當託管層,ETH 效益外溢有限;若持續參與借貸、結算、清算及鏈上信用活動,ETH 的貨幣性與抵押性將更強。

- ETH 敘事能否從「增長資產」平穩過渡至「金融基礎設施資產」。這不意味 ETH 必然失去彈性,而是其價格邏輯未來可能同時受風險資產情緒與基礎設施定價兩套框架影響。

結語

「L2 證偽後,以太坊轉向經濟特區自救」之所以流行,是因為它用一句話道出 Ethereum 當下最真實的焦慮:擴容已經發生,統一市場卻未形成;網路依然重要,ETH 的價值捕獲卻愈發難以解釋。

但若將時間拉長來看,2026 年更像是以太坊路線圖從「擴容優先」轉向「擴容後重組」的起點。L2 並未被徹底否定,EEZ 也非終局方案。真正重要的是,以太坊能否在新架構階段,將安全、流動性、組合性與價值捕獲重新拼合為一個閉環。

若此閉環成立,以太坊未必僅為「無人居住的金庫」,而可能成為全球鏈上金融真正的底層操作系統。

若此閉環遲遲未能成立,ETH 的估值重心確實將愈發接近一個重要但缺乏溢價想像力的基礎設施資產。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Pendle vs Notional:DeFi 固定收益協議對比分析