Ý nghĩa của báo cáo CPI này còn lớn hơn nhiều so với chỉ cụm từ “lạm phát giảm”. Nó tạo thành một chuỗi logic hoàn chỉnh của thị trường: Áp lực lạm phát hạ nhiệt → khoảng trống để Fed tăng lãi suất thu hẹp → lợi suất trái phiếu chính phủ Mỹ giảm → định giá tài sản rủi ro được khôi phục. Phân tích cơ chế truyền dẫn này, đánh giá logic “được hưởng lợi” của cổ phiếu công nghệ và tài sản mã hóa trong đợt phục hồi lần này, đồng thời xem xét triển vọng chính sách trong bối cảnh lập trường “không khoan nhượng” với lạm phát của chủ tịch Fed, ông Warsh.

Vì sao CPI Mỹ trở thành tín hiệu then chốt cho bước ngoặt thị trường?

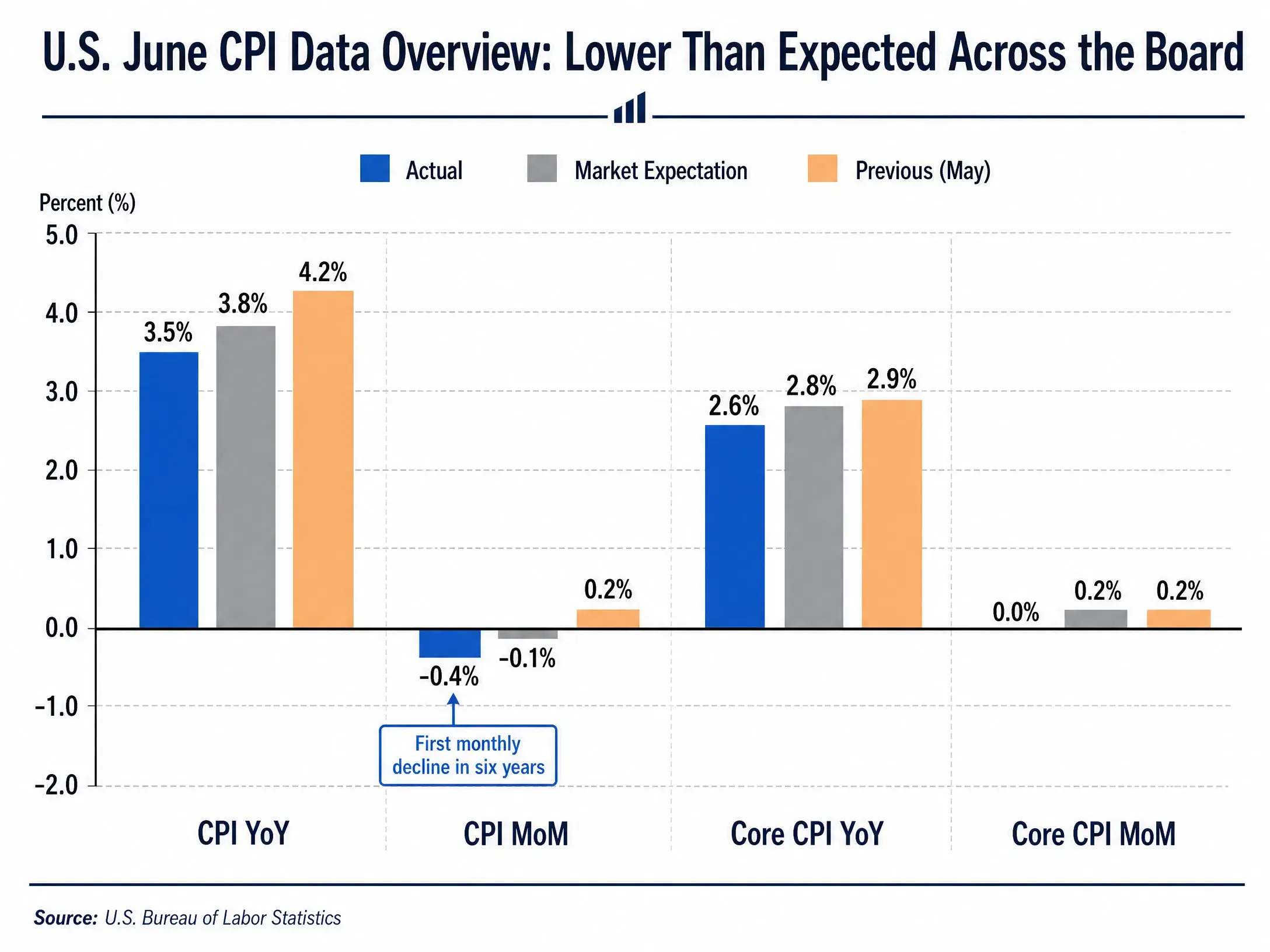

Điểm nhấn cốt lõi của dữ liệu CPI tháng 6 nằm ở việc “toàn diện thấp hơn kỳ vọng”. Xét theo quy mô tổng thể, mức tăng CPI theo năm giảm từ 4,2% xuống 3,5%, tức giảm 0,7 điểm phần trăm. Xét theo quy mô theo tháng, mức giảm 0,4% (m/m) là mức tăng trưởng âm theo tháng đầu tiên trong 6 năm. CPI lõi theo năm thu hẹp xuống 2,6%, giảm 0,3 điểm phần trăm so với mức 2,9% của tháng 5.

Tổng quan dữ liệu CPI Mỹ tháng 6—toàn diện thấp hơn kỳ vọng

Lực lượng chính kéo lạm phát đi xuống đến từ giá năng lượng. Giá xăng dầu của Mỹ tháng 6 giảm 9,7% theo tháng; giá năng lượng chung giảm 5,7% theo tháng, mức giảm theo tháng lớn nhất kể từ tháng 4 năm 2020. Điều này trái ngược rõ rệt với tháng 5—khi giá năng lượng tăng trước đó từng là yếu tố chính đẩy lạm phát chung lên.

Với thị trường, tín hiệu của dữ liệu này là: lạm phát đang dịch chuyển về hướng mục tiêu 2% của Fed. Trước đó, mối lo của thị trường về lạm phát tập trung vào hai khía cạnh: (1) đà phục hồi của giá năng lượng có thể lan tỏa sang rộng hơn sang hàng hóa và dịch vụ; (2) áp lực lương từ thị trường lao động có thể khiến lạm phát dai dẳng hơn. Dữ liệu CPI tháng 6 phần nào làm dịu lo ngại ở cả hai điểm.

Sau khi dữ liệu được công bố, thị trường tài chính nhanh chóng định giá lại. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm giảm 8 điểm cơ bản, trong khi lợi suất kỳ hạn 10 năm giảm còn 4,524%. Chỉ số đồng USD giảm khoảng 0,4% xuống 100,90. Những thay đổi này cùng hướng tới một kết luận: kỳ vọng thị trường về việc Fed siết chặt chính sách tiền tệ hơn nữa đang hạ nhiệt rõ rệt.

Vì sao Fed vẫn giữ thái độ thận trọng?

Dù dữ liệu CPI cho thấy mức ôn hòa, chủ tịch Fed Kevin Warsh trong phiên điều trần Ủy ban Dịch vụ Tài chính Hạ viện cùng ngày đã khẳng định rõ “không khoan nhượng” với tình trạng lạm phát cao kéo dài. Lập trường này phản ánh môi trường chính sách phức tạp mà Fed đang phải đối mặt.

Thứ nhất, bài học lạm phát năm 2022 khiến Fed cực kỳ cảnh giác trước bất kỳ dấu hiệu nào của lạm phát tái diễn. Năm ngoái, Fed từng giảm lãi suất; khi đó dự báo rằng lạm phát chỉ nhỉnh hơn một chút so với mục tiêu 2%, nhưng thực tế lạm phát lại duy trì trong dải 3% đến 4%. Việc đánh giá sai này khiến Fed càng thận trọng hơn trong các quyết định hiện tại.

Thứ hai, áp lực tiền lương vẫn là nguồn lạm phát tiềm ẩn. Dù CPI lõi tháng 6 đi ngang theo tháng, tình trạng căng thẳng trên thị trường lao động vẫn chưa được giải tỏa căn bản. Nếu tăng trưởng tiền lương tiếp tục cao hơn tốc độ tăng năng suất, giá dịch vụ vẫn có thể chịu áp lực tăng.

Thứ ba, rủi ro từ giá năng lượng chưa được loại bỏ hoàn toàn. Việc lạm phát giảm trong tháng 6 phần lớn nhờ giá năng lượng giảm mạnh trong giai đoạn ngừng bắn ở Trung Đông. Tuy nhiên, tình hình địa chính trị vẫn còn bất định. Lực lượng quân đội Mỹ dự kiến sẽ tái triển khai phong tỏa trên biển đối với các cảng của Iran, trong khi căng thẳng giữa hai bên Mỹ và Iran xoay quanh quyền kiểm soát eo biển Hormuz vẫn tiếp diễn. Bất kỳ cú sốc nguồn cung mới nào cũng có thể khiến giá năng lượng tăng trở lại.

Thứ tư, làn sóng đầu tư AI có thể tạo ra tác động đẩy lạm phát mang tính cấu trúc. Chi tiêu vốn lớn cho AI đang gia tăng nhu cầu đối với chip, trung tâm dữ liệu và hạ tầng liên quan, điều này có thể phần nào chuyển hóa thành áp lực giá. Trước đó, Morgan Asset Management từng nêu rằng mức độ nhu cầu AI sẽ tạo áp lực tăng giá mang tính cấu trúc là một trong những biến số then chốt mà ngân hàng trung ương cần đánh giá.

Tổng hợp các yếu tố này, xác suất Fed duy trì lãi suất không đổi tại cuộc họp vào ngày 28 đến 29 tháng 7 đã tăng lên 83,4%, nhưng vẫn còn khoảng cách giữa “giữ nguyên” và “chuyển sang giảm lãi suất”. Công ty Chứng khoán và Tài chính Quốc tế Trung Quốc (CICC) duy trì quan điểm kịch bản cơ sở—cuối năm sẽ không tăng lãi suất—đồng thời cảnh báo rằng ngưỡng để tăng lãi suất đã hạ thấp. Nếu trong tương lai xuất hiện một hoặc hai dữ liệu lạm phát “nóng” hơn, Fed có thể phải bàn thảo thêm về phương án tăng lãi suất.

Những cổ phiếu nào được hưởng lợi nhiều nhất?

Trong bối cảnh kỳ vọng lãi suất hạ nhiệt, cổ phiếu công nghệ trở thành nhóm hưởng lợi trực tiếp nhất. Logic đằng sau là: định giá của các công ty công nghệ nhạy cảm cao với lãi suất, vì giá trị hiện tại của dòng tiền tương lai được nâng lên khi tỷ lệ chiết khấu giảm.

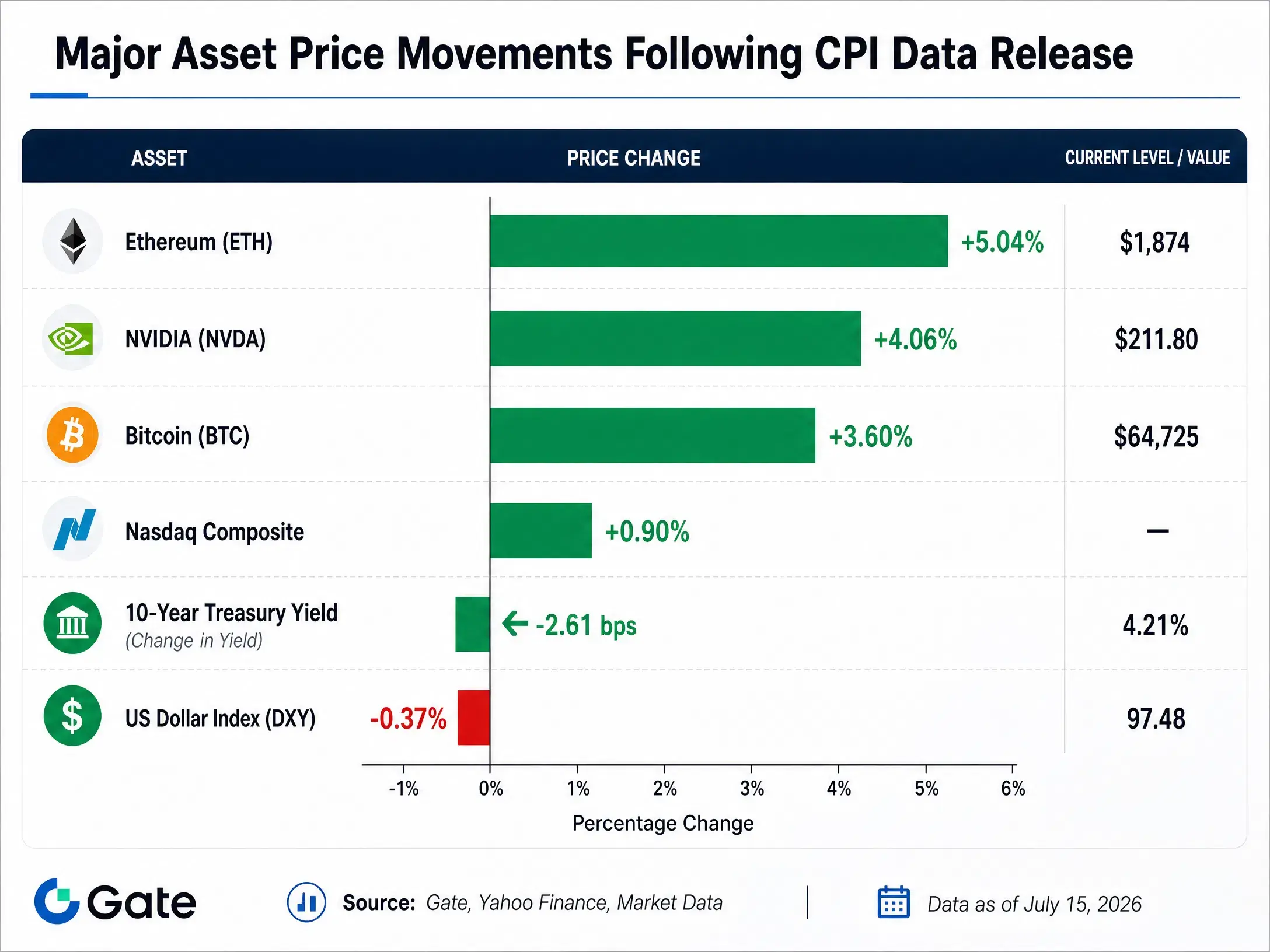

Sau khi dữ liệu CPI tháng 6 được công bố, Nasdaq Composite tăng 0,91%. Phần lớn cổ phiếu công nghệ vốn hóa lớn đều tăng: Nvidia tăng 4,06%, Google tăng 1,99%, Meta tăng 0,66%, Tesla tăng 0,36%, Amazon tăng 0,07%.

Mức tăng của Nvidia đặc biệt nổi bật. Với vai trò là nhà cung cấp cốt lõi cho hạ tầng điện toán AI, Nvidia đang ở trong một chu kỳ chi tiêu vốn dài hạn. Nhu cầu mạnh mẽ từ các tập đoàn công nghệ toàn cầu đối với chip AI đang duy trì nền tảng cho kết quả kinh doanh của công ty. Đồng thời, kỳ vọng về việc giảm lãi suất tăng lên làm giảm “hình phạt” từ định giá cao đối với Nvidia—trong môi trường lãi suất đi xuống, thị trường sẵn sàng trả mức premium cao hơn cho tăng trưởng.

Nhóm cổ phiếu phần cứng AI nhìn chung có màn thể hiện mạnh hơn. SK Hynix (SK海力士) tăng hơn 27% trong ngày, kết phiên cao hơn khoảng 50% so với cổ phiếu niêm yết tại Hàn Quốc; SanDisk (闪迪) tăng hơn 5%, Micron Technology (美光科技) tăng gần 5%. Hiện tượng này cho thấy sự ưu tiên của thị trường đối với mảng phần cứng AI đang lan từ nhóm dẫn dắt sang toàn bộ chuỗi ngành.

Sự thể hiện mạnh mẽ của nhóm cổ phiếu ngân hàng lớn cung cấp thêm một trụ đỡ khác cho thị trường. Lợi nhuận quý 2 của Goldman Sachs vượt kỳ vọng, cổ phiếu tăng 9%; JPMorgan và Bank of America lần lượt tăng 2,5% và 1,9%. “Khởi đầu” trong mùa báo cáo ngân hàng cộng hưởng với dữ liệu lạm phát, cùng thúc đẩy xu hướng quay lại với tài sản rủi ro.

Tuy nhiên, ngay trong nhóm công nghệ cũng có sự phân hóa. Microsoft giảm 1,55% trong ngày, Apple giảm 0,77%. Sự phân hóa này cho thấy thị trường không mua tất cả cổ phiếu công nghệ một cách đồng đều, mà chọn lọc phân bổ nhiều hơn vào các mảng con có tính chắc chắn tăng trưởng cao hơn như phần cứng AI và bán dẫn.

Vì sao tài sản mã hóa cũng tăng đồng bộ?

Diễn biến của Bitcoin và Ethereum sau khi dữ liệu CPI được công bố tiếp tục củng cố thuộc tính của tài sản mã hóa như một nhóm tài sản nhạy cảm với thanh khoản.

Bitcoin khởi động đợt phản ứng từ mức thấp 62.314 USD trong 24 giờ, chạm mức cao nhất 65.100 USD, mức cao nhất kể từ ngày 22 tháng 6. Theo dữ liệu từ Gate, tính đến ngày 15 tháng 7, Bitcoin tạm giao dịch quanh 64.725 USD, tăng 3,6% trong 24 giờ. Ethereum còn thể hiện mạnh hơn: từ mức thấp 1.774 USD, tăng mạnh lên tối đa 1.896 USD, mức tăng trong ngày đạt 5,04%.

Biến động giá của các tài sản chủ chốt sau khi dữ liệu CPI được công bố

Dữ liệu on-chain cho thấy đợt tăng này đi kèm hiện tượng bị ép mua (short squeeze) đáng kể. Trong 24 giờ qua, toàn mạng ghi nhận khoảng 69.762 người bị thanh lý, với tổng giá trị thanh lý/tổn thất khoảng 355 triệu USD; trong đó lệnh short bị thanh lý lên tới 287 triệu USD, chiếm tỷ trọng khoảng 81%. Điều này cho thấy một phần đáng kể người tham gia thị trường trước đó đã đặt cược rằng dữ liệu CPI sẽ “nóng lên” và kỳ vọng Fed tăng lãi suất sẽ gia tăng, nhưng hướng đi đảo chiều sau khi dữ liệu được công bố khiến các vị thế short buộc phải đóng sớm, qua đó khuếch đại thêm đà tăng.

Tài sản mã hóa và cổ phiếu công nghệ chia sẻ logic thúc đẩy vĩ mô tương tự. Lạm phát hạ nhiệt → kỳ vọng tăng lãi suất giảm → thanh khoản USD cải thiện → khẩu vị rủi ro tăng → dòng tiền quay lại các tài sản biến động cao; chuỗi truyền dẫn này cũng áp dụng cho thị trường crypto. Giám đốc đầu tư (CIO) của ngân hàng crypto Sygnum, Fabian Dori, cho biết dữ liệu lạm phát mới phát đi tín hiệu tích cực, đồng nghĩa áp lực lạm phát do giá năng lượng tăng trong mùa xuân năm nay đang dần biến mất, thay vì lan rộng sang lĩnh vực rộng hơn—điều này có lợi cho thị trường crypto.

Xét ở góc độ dài hơn, ETF Bitcoin giao ngay của Mỹ vào ngày 10 tháng 7 ghi nhận 90,40 triệu USD dòng tiền ròng vào, do BlackRock dẫn dắt với IBIT. Dòng tiền tổ chức tiếp tục chảy vào cho thấy ngay cả trong môi trường bất định vĩ mô cao, giá trị của tài sản mã hóa như một kênh phân bổ tài sản thay thế đang ngày càng được nhiều nhà đầu tư truyền thống công nhận.

Tuy nhiên, các nhà quan sát thị trường cũng nhắc rằng tình hình Trung Đông vẫn là biến số quan trọng tác động đến thị trường crypto. Rủi ro địa chính trị gia tăng có thể đẩy lại giá năng lượng và kỳ vọng lạm phát, qua đó đảo ngược giao dịch theo hướng nới lỏng hiện tại.

Kết luận

Dữ liệu CPI tháng 6 cung cấp cho thị trường một tín hiệu rõ ràng: lạm phát của Mỹ đang dịch chuyển về hướng mục tiêu 2%, dù con đường đi có thể không bằng phẳng. Trong ngắn hạn, dữ liệu này đã làm suy yếu đáng kể kỳ vọng về việc Fed tăng lãi suất tiếp theo, thúc đẩy lợi suất trái phiếu chính phủ Mỹ giảm, đồng USD suy yếu và tài sản rủi ro phục hồi toàn diện.

Cổ phiếu công nghệ và tài sản mã hóa nổi bật nhất trong quá trình này, phản ánh việc thị trường định giá lại đối với các tài sản nhạy cảm với lãi suất. Đà tăng của các “ông lớn” phần cứng AI như Nvidia được hưởng lợi từ logic kép—xu hướng dài hạn về chi tiêu vốn cho AI kết hợp với chất xúc tác ngắn hạn là kỳ vọng lãi suất nới lỏng; còn đợt phản ứng của Bitcoin lại xác nhận tài sản mã hóa có đặc tính như “phong vũ biểu” cho kỳ vọng thanh khoản.

Tuy vậy, thị trường không nên coi một lần dữ liệu là sự xác nhận cho xu hướng. Lập trường “không khoan nhượng” của chủ tịch Fed Warsh với lạm phát, rủi ro địa chính trị đối với giá năng lượng, và áp lực lạm phát mang tính cấu trúc có thể đến từ đầu tư AI đều là các yếu tố kìm hãm việc chuyển hướng chính sách. Hiện tại, định giá của thị trường cho khả năng giữ nguyên lãi suất trong tháng 7 đã tương đối đầy đủ, nhưng kỳ vọng giảm lãi suất trong năm vẫn còn xa vời.

Với nhà đầu tư, việc hiểu cơ chế truyền dẫn giữa dữ liệu CPI và giá tài sản còn mang giá trị dài hạn hơn so với việc chạy theo biến động ngắn hạn do một lần dữ liệu. Cho đến khi lạm phát quay về vùng mục tiêu, mỗi lần thị trường diễn giải dữ liệu sẽ lại đi kèm việc hiệu chỉnh lại lộ trình chính sách của Fed.

FAQ

Hỏi: Số liệu CPI Mỹ tháng 6 cụ thể là bao nhiêu?

CPI Mỹ tháng 6 giảm 0,4% theo tháng, mức tăng trưởng âm theo tháng đầu tiên kể từ tháng 5 năm 2020; tăng 3,5% theo năm, thấp hơn 4,2% của tháng 5 và thấp hơn kỳ vọng thị trường 3,8%. CPI lõi đi ngang theo tháng, tăng 2,6% theo năm, cũng thấp hơn kỳ vọng.

Hỏi: Sau khi dữ liệu CPI được công bố, kỳ vọng của thị trường về việc Fed tăng lãi suất thay đổi thế nào?

Trước khi dữ liệu được công bố, thị trường đặt cược xác suất tăng lãi suất 25 điểm cơ bản trong tháng 7 là 41,7%; sau công bố giảm mạnh xuống 15,5%. Xác suất giữ lãi suất không đổi trong tháng 7 tăng từ 58,3% của ngày trước đó lên 83,4%. Tuy nhiên, thị trường vẫn kỳ vọng ít nhất một lần tăng lãi suất trước cuối năm.

Hỏi: Vì sao cổ phiếu công nghệ phản ứng mạnh với dữ liệu CPI như vậy?

Định giá của các công ty công nghệ nhạy cảm cao với lãi suất. Khi lãi suất giảm, tỷ lệ chiết khấu cho dòng tiền tương lai hạ xuống, khiến định giá được nâng lên. Các cổ phiếu phần cứng AI như Nvidia còn nhận thêm lợi ích dài hạn từ chu kỳ chi tiêu vốn cho AI, nên nổi bật hơn trong đợt phục hồi này.

Hỏi: Logic đằng sau việc Bitcoin tăng là gì?

Lạm phát hạ nhiệt → kỳ vọng tăng lãi suất giảm → thanh khoản USD cải thiện → khẩu vị rủi ro tăng → dòng tiền quay về các tài sản biến động cao; chuỗi truyền dẫn này cũng áp dụng cho thị trường crypto. Trong ngày, Bitcoin từ mức thấp 62.314 USD đã chạm mức cao nhất 65.100 USD.

Hỏi: Fed sắp tới có giảm lãi suất không?

Khả năng Fed giảm lãi suất trong ngắn hạn là thấp. Hầu hết các tổ chức dự đoán Fed sẽ giữ lãi suất không đổi trong năm 2026, và có thể chỉ bắt đầu giảm lãi suất vào nửa cuối năm 2027. Lập trường “không khoan nhượng” của Warsh với lạm phát cho thấy mọi đợt lạm phát tái diễn đều có thể khiến việc chuyển hướng chính sách bị trì hoãn.