Biến động giá này không phải là một sự kiện đơn lẻ. Trong ba tuần qua, bản ghi nhớ hòa giải vừa được ký giữa Mỹ và Iran đã thực chất vỡ vụn; các hoạt động quân sự từ các đòn đánh trả lẻ tẻ đã leo thang thành xung đột vũ trang kéo dài. Một chuỗi truyền dẫn rõ ràng đang hình thành giữa giá dầu và kỳ vọng lãi suất: cú sốc địa chính trị đẩy giá năng lượng tăng; giá năng lượng kéo theo kỳ vọng lạm phát tăng; kỳ vọng lạm phát buộc Fed phải đánh giá lại hướng chính sách tiền tệ. Bài viết sẽ lần lượt mổ xẻ logic và các căn cứ dữ liệu cho từng mắt xích dọc theo chuỗi truyền dẫn này.

Eo biển Hormuz: Một eo biển có thể khuấy động cách định giá năng lượng toàn cầu ra sao

Lý do trực tiếp dẫn tới việc giá dầu tăng vọt ngày 14/7 là một loạt hành động cứng rắn của chính phủ Mỹ tại Trung Đông. Bộ Tư lệnh Trung ương Mỹ (CENTCOM) ngày 13/7 thông báo, theo chỉ đạo của Tổng thống, sẽ khôi phục phong tỏa đường biển đối với Iran bắt đầu từ 16:00 giờ miền Đông nước Mỹ vào ngày 14/7. Cùng ngày, Trump trên mạng xã hội cho biết Mỹ sẽ thu phí 20% đối với mọi hàng hóa vận chuyển qua eo biển Hormuz. Trước đó, quân đội Mỹ đã thực hiện không kích liên tiếp vào các mục tiêu trong lãnh thổ Iran trong đêm thứ ba liên tiếp. Đáp trả, rạng sáng ngày 14, lực lượng Iran triển khai máy bay không người lái tự sát để tấn công các mục tiêu của quân đội Mỹ đóng tại Kuwait và bắn tên lửa hành trình vào tàu chiến của Mỹ.

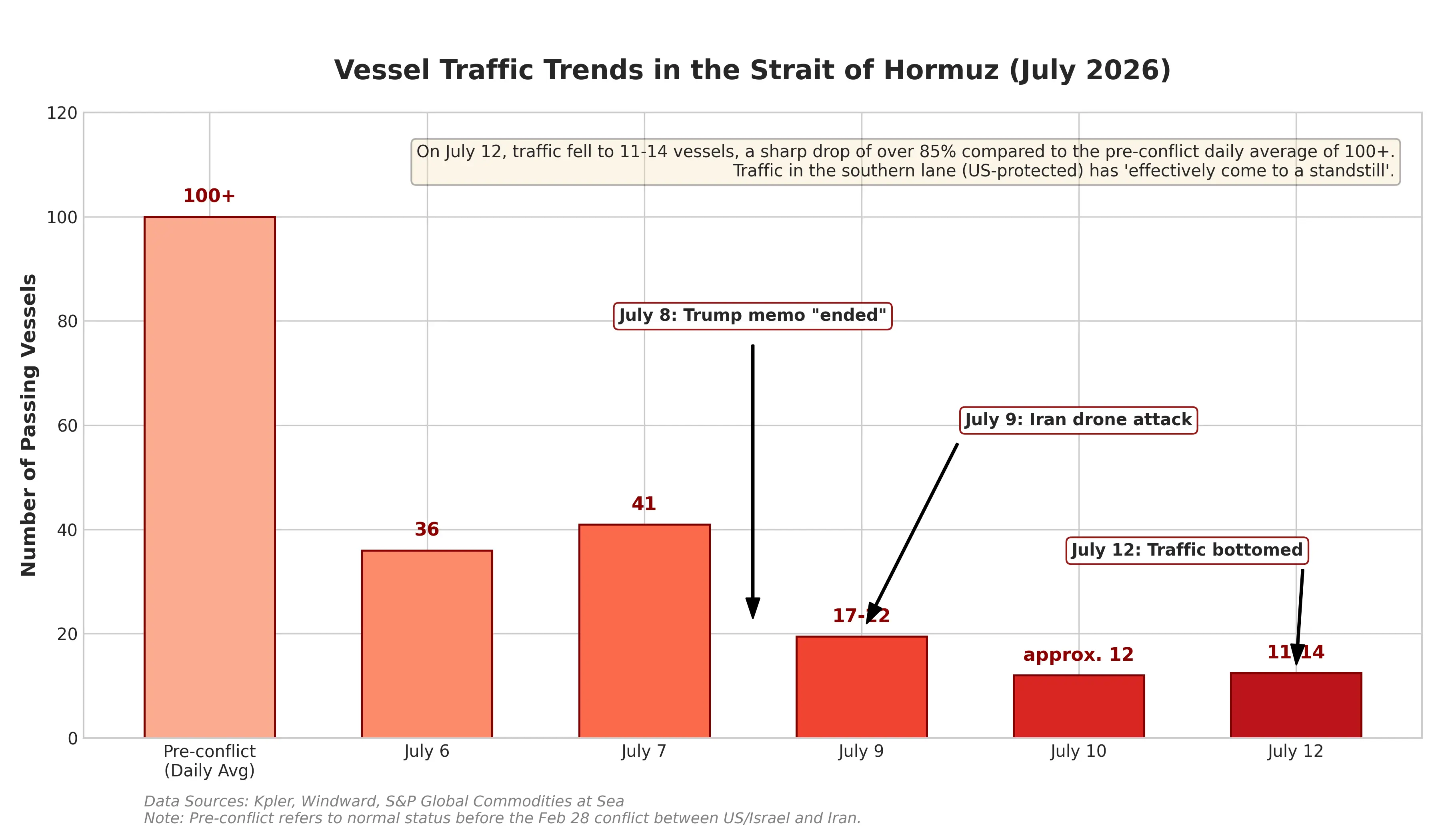

Giá trị chiến lược của eo biển Hormuz không cần phải dài dòng. Kênh nước hẹp nối Vịnh Ba Tư với Ấn Độ Dương này chiếm chở khoảng một phần ba dầu mỏ vận chuyển bằng đường biển trên toàn cầu. Bất kỳ dấu hiệu nào cho thấy việc đi lại bị cản trở đều nhanh chóng chuyển thành “phần bù rủi ro”, được phản ánh vào giá hợp đồng tương lai dầu thô. Theo dữ liệu của công ty phân tích hàng hải Vernwood/Winwood, số lượng tàu đi qua eo biển Hormuz đã giảm mạnh từ 43 tàu ngày 8/7 xuống 17 tàu ngày 12/7. Dữ liệu thắt chặt hơn từ nhà cung cấp dữ liệu vận tải biển Kpler—chỉ có 6 tàu đi qua eo biển vào Chủ nhật tuần trước. So với mức lưu lượng khoảng 130 tàu mỗi ngày trung bình trước khi xung đột bùng phát, mức giảm này cho thấy rủi ro đứt gãy nguồn cung mang tính thực chất đang tích lũy.

Điểm đáng chú ý là đây không phải lần đầu giữa Mỹ và Iran xuất hiện kiểu căng thẳng như vậy. Ngày 17/6, hai tổng thống từ xa ký bản ghi nhớ hòa giải, sau đó Mỹ đã dỡ bỏ phong tỏa đường biển với Iran. Tuy nhiên, thỏa thuận ngừng bắn này chỉ duy trì chưa đầy một tháng. Ngày 8/7, Trump tại hội nghị thượng đỉnh NATO nói rằng ông cho rằng bản ghi nhớ “đã chấm dứt”. Nhìn vào diễn biến giá dầu, thị trường đã hình thành một mô hình định giá cho các xung đột kiểu này: sau khi bản ghi nhớ tháng 6 được ký, Brent từng trượt từ khoảng 78 USD xuống gần 72 USD; khi xung đột tái bùng phát, giá lại được kéo về 79 USD. Trong khoảng 72 đến 79 USD, đó chính là mức định giá mà thị trường dành cho “leo thang có kiểm soát” kiểu Mỹ-Iran đánh nhau rồi đàm phán.

Tuy nhiên, diễn biến ngày 14/7 cho thấy khoảng biên này đang bị phá vỡ. WTI trong phiên có lúc chạm mức cao nhất 80,43 USD; Brent trong phiên sáng châu Á đã tăng lên quanh 85 USD. Các nhà phân tích của IG cho biết mức tăng trước đó “tương đối ôn hòa”, cho thấy thị trường định tính xung đột là một đợt leo thang trong “khung ngừng bắn mong manh”. Nhưng nếu bất kỳ bên nào phá vỡ sự đồng thuận ngầm về “leo thang có kiểm soát”—chẳng hạn Iran thực sự bắn trúng tàu khu trục của Mỹ, hoặc phía Mỹ phá hủy các bến xuất khẩu dầu của Iran—thì thị trường sẽ buộc phải định giá lại phần bù rủi ro, và khi đó mức tăng có thể không còn được gói gọn trong con số một chữ số.

Biểu đồ biến động lượng tàu qua eo biển Hormuz

Tính hai mặt của dữ liệu lạm phát: giằng co giữa giá năng lượng giảm và cú sốc địa chính trị

Vùng đúng ngày giá dầu bùng nổ tăng vọt, Cục Thống kê Lao động Mỹ (BLS) dự kiến công bố dữ liệu Chỉ số giá tiêu dùng (CPI) tháng 6 vào 20:30 giờ Bắc Kinh ngày 14/7. Sự trùng hợp về thời điểm này khiến việc diễn giải dữ liệu lạm phát trở nên đặc biệt phức tạp.

Thị trường nhìn chung kỳ vọng CPI tổng thể tháng 6 sẽ giảm theo tháng. Dự báo đồng thuận của các nhà kinh tế cho thấy CPI tổng thể theo tháng có thể giảm 0,1% đến 0,2%; tốc độ tăng theo năm từ 4,2% của tháng 5 chậm lại về khoảng 3,8%. Nếu kịch bản này diễn ra, đây sẽ là lần đầu tiên CPI theo tháng của Mỹ ghi nhận tăng trưởng âm kể từ khi bùng phát đại dịch năm 2020. Các nhà kinh tế của Goldman Sachs dự báo CPI tổng thể theo tháng là -0,11% và CPI lõi theo tháng là 0,17%.

Tuy nhiên, Phố Wall tỏ ra hết sức thận trọng với cách diễn giải dữ liệu này. Nhiều tổ chức cảnh báo rằng việc CPI tháng 6 hạ nhiệt chủ yếu đến từ giá năng lượng giảm—giá xăng thông thường đã giảm khoảng 15% tích lũy từ giữa tháng 5 đến cuối tháng 6—chứ không đồng nghĩa áp lực lạm phát đã suy giảm một cách thực chất. Hiệu ứng truyền dẫn của giá nhà ở, bảo hiểm ô tô, dịch vụ du lịch và thuế đối với giá hàng hóa vẫn có thể khiến lạm phát lõi duy trì độ “dính”. Goldman Sachs cho biết nếu biến động trên thị trường dầu và việc giá dầu tăng kéo dài hơn dự kiến, rủi ro lạm phát sẽ nghiêng về chiều tăng.

Đó chính là mâu thuẫn cốt lõi trong bối cảnh hiện tại. CPI tháng 6 phản ánh biến động giá trong một tháng trước đó; phần giảm của giá năng lượng đến từ hiệu ứng trễ khi giá dầu ngắn hạn giảm sau khi ký bản ghi nhớ giữa Mỹ và Iran vào giữa tháng 6. Còn cú sốc khiến giá dầu tăng gần 10% trong một ngày vào ngày 14/7 sẽ chỉ thể hiện đầy đủ trong dữ liệu CPI tháng 7 được công bố vào tháng 8. Goldman Sachs nhấn mạnh rõ rằng dữ liệu CPI tháng 7 “rất có thể khác biệt lớn” so với dữ liệu đêm nay. Điều này có nghĩa là dù CPI tháng 6 có thể cho thấy xu hướng hạ nhiệt, vai trò chỉ dẫn lộ trình chính sách của Fed cũng có thể bị suy yếu bởi các biến số địa chính trị.

Ngã tư của Fed: từ kỳ vọng giảm lãi suất đến đặt cược tăng lãi suất

Việc giá dầu tăng nhanh đang định hình lại kỳ vọng của thị trường về chính sách tiền tệ của Fed, với tốc độ và mức độ khiến người tham gia thị trường không kịp trở tay.

Chỉ vài tuần trước, kỳ vọng chủ đạo của thị trường vẫn là Fed tiếp tục giảm lãi suất trong năm 2026. Ngay từ đầu năm, các ngân hàng như Bank of America và các ngân hàng đầu tư lớn như Goldman Sachs, Morgan Stanley nhìn chung dự báo trong cả năm Fed sẽ giảm lãi suất 2 lần, mỗi lần 25 điểm cơ bản; lãi suất chính sách cuối cùng sẽ rơi vào khoảng 3,00%–3,25%; thời điểm giảm lãi suất dự kiến rơi vào tháng 6 và tháng 7. Tuy nhiên, cú sốc địa chính trị đi kèm dữ liệu lạm phát tiếp tục vượt kỳ vọng đã khiến kịch bản này bị đảo ngược hoàn toàn.

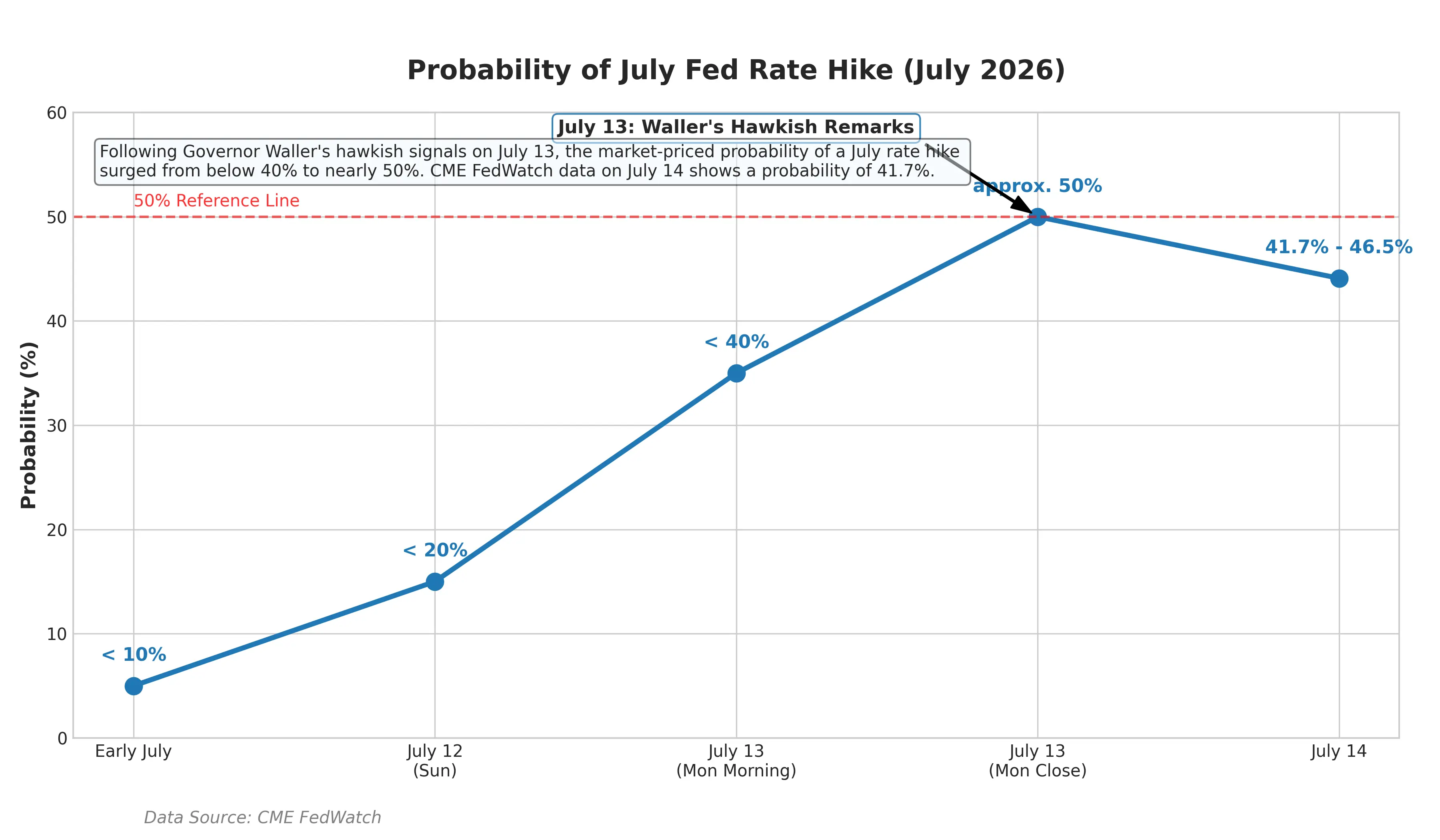

Tại bài phát biểu ngày 13/7, Thống đốc Fed Christopher Waller đã vạch rõ các điều kiện kích hoạt việc tăng lãi suất. Ông nói rằng nếu dữ liệu lạm phát lõi được công bố trong tuần này “tiếp tục nóng lên”, Ủy ban Thị trường mở Liên bang (FOMC) sẽ cần xem xét thắt chặt chính sách tiền tệ trong ngắn hạn. Waller đồng thời nêu rằng, bất kể theo thước đo nào, lạm phát trong năm nay đều đang tăng lên và ông lo ngại về xu hướng cao của lạm phát lõi. Chỉ số lạm phát mà Fed ưu tiên—Chỉ số giá chi tiêu tiêu dùng cá nhân lõi (core PCE)—đã tăng lên 3,4% trong vòng một năm tính đến hết tháng 5 năm nay. Đáng chú ý, Waller nhấn mạnh rằng chỉ số này bắt đầu đi lên từ tháng 1, thời điểm khi Mỹ và Iran chưa bước vào chiến tranh. Điều đó cho thấy gốc rễ của áp lực lạm phát không chỉ nằm ở địa chính trị, mà còn tồn tại các yếu tố cấu trúc rộng hơn.

Waller cũng lần đầu tiên chỉ rõ rằng “hiệu ứng tràn nhu cầu” phát sinh từ sự bùng nổ của ngành công nghiệp trí tuệ nhân tạo (AI) đã trở thành nguồn gốc mới làm đẩy lạm phát—cơn lốc chi tiêu vốn trong lĩnh vực AI của các tập đoàn công nghệ đã bắt đầu lan sang nền kinh tế thực, kéo theo nhu cầu và giá của các nguyên vật liệu liên quan, năng lượng và dịch vụ tăng lên. Phát biểu này hàm ý rằng ngay cả khi tình hình địa chính trị hạ nhiệt, lạm phát vẫn có thể duy trì ở mức cao do nhu cầu cấu trúc cho đầu tư AI.

Lời phát biểu của Waller nhanh chóng lan truyền sang thị trường tài chính. Xác suất Fed tăng lãi suất trong tháng 7 theo ẩn trong thị trường tiền tệ đã vọt từ dưới 10% lên khoảng 50%. Lợi suất trái phiếu Mỹ kỳ hạn 2 năm—thước đo nhạy nhất với chính sách của Fed—từng tăng 8 điểm cơ bản lên 4,29%, mức cao mới kể từ tháng 2/2025; lợi suất kỳ hạn 5 năm chạm 4,37%; lợi suất trái phiếu Mỹ kỳ hạn 10 năm chuẩn tăng 6 điểm cơ bản lên 4,62%, mức cao nhất kể từ tháng 5. Dữ liệu giao dịch swap cho thấy thị trường hiện gần như đã “tiêu hóa” hoàn toàn kỳ vọng Fed sẽ tăng lãi suất trong tháng 9; cách đây một tuần, xác suất này vào khoảng 66%.

Biểu đồ biến động xác suất Fed tăng lãi suất tháng 7

Chủ tịch Fed Kevin Warsh sẽ làm chứng trước Quốc hội trong tuần này, đây là lần đầu tiên ông công khai phát biểu về chính sách tiền tệ kể từ khi nhậm chức vào tháng 5. Khác với người tiền nhiệm Powell, Warsh trước đó đã nêu rõ sẽ giảm việc “định hướng” trước đối với triển vọng lãi suất. Điều này có nghĩa là thị trường sẽ khó hơn để tìm một mỏ neo chắc chắn về định hướng chính sách chỉ từ các thông tin chính thức của Fed. Quản lý danh mục của Columbia Threadneedle nói thẳng: “Khả năng Fed tăng lãi suất trong tháng 7 cao hơn là không tăng”.

Điểm cuối của chuỗi truyền dẫn: định giá tài sản rủi ro đối mặt đợt đánh giá lại

Chuỗi giá dầu tăng → kỳ vọng lạm phát tăng → định giá tài sản rủi ro đang tạo ra tác động mang tính hệ thống lên thị trường tài chính toàn cầu.

Xét theo diễn biến tài sản, hiệu ứng truyền dẫn này đã thể hiện. Ngày 14/7, thị trường kỳ hạn kim loại quý quốc tế nhìn chung giảm—hợp đồng vàng COMEX giảm 2,55% xuống 4.008,7 USD/ounce; hợp đồng bạc COMEX giảm 3,63% xuống 57,98 USD/ounce. Chứng khoán Mỹ, cả ba chỉ số chính đều đóng cửa giảm: Dow Jones giảm 0,26%, Nasdaq giảm 1,55%, S&P 500 giảm 0,79%. Goldman Sachs cảnh báo rằng nếu Fed khởi động chu kỳ tăng lãi suất, kỳ vọng tăng trưởng sẽ chịu sức ép, chi phí vốn tăng và độ mong manh của các thị trường định giá cao sẽ tạo thành “ba lực cản” đối với cổ phiếu Mỹ.

Với thị trường tài sản crypto, kỳ vọng tăng lãi suất quay trở lại đồng nghĩa với việc logic “nới lỏng thanh khoản” từng hỗ trợ xu hướng tăng giá của tài sản rủi ro đang bị bào mòn. Khi lợi suất của tài sản phi rủi ro duy trì ở mức cao, sức hấp dẫn tương đối của tài sản rủi ro sẽ giảm theo.

Diễn biến tiếp theo của giá dầu sẽ là biến số then chốt quyết định thời lượng và cường độ của chuỗi truyền dẫn này. Nhà phân tích Gao Jian của công ty Zisheng Futures cho biết mức độ rủi ro địa chính trị hỗ trợ cho giá dầu cuối cùng phụ thuộc vào việc liệu nó có tạo ra tác động thực chất lên nguồn cung dầu thô hay không. Nếu xung đột Mỹ-Iran khiến đường xuất khẩu dầu của Iran bị phong tỏa lâu dài, thị trường dầu thô sẽ đối mặt tình trạng thiếu hụt nguồn cung thực chất và giá dầu có thể tiếp tục tăng; nếu chỉ là ma sát ngắn hạn, đà hồi của giá dầu có thể chỉ mang tính ngắn hạn.

Ở góc nhìn dữ liệu cơ bản, theo Cơ quan Thông tin Năng lượng Mỹ (EIA), tồn kho dầu thô thương mại của Mỹ tăng 300 nghìn thùng lên 411,4 triệu thùng, nhưng tồn kho sản phẩm dầu lại giảm mạnh—tồn kho dầu tinh chế giảm 498 nghìn thùng, tồn kho xăng giảm 190,4 nghìn thùng. Nhu cầu gia công của các nhà máy lọc dầu vẫn có độ bền; tiêu dùng cuối cùng không co lại đáng kể dù giá dầu cao. Cơ cấu tồn kho này cho thấy phía cầu chưa có sự phá hủy thực chất, qua đó cung cấp hỗ trợ theo nền tảng cơ bản cho giá dầu.

Kết luận

Ngày 14/7/2026, WTI tăng mạnh 8,84% trong một ngày lên 79,79 USD, và phần bù rủi ro địa chính trị từ eo biển Hormuz đang được thị trường định giá lại. Đồng thời, xác suất theo ẩn Fed tăng lãi suất trong tháng 7 đã nhảy từ dưới 10% lên khoảng 50%, và một cuộc tái cấu trúc nhanh chóng về kỳ vọng xoay quanh lạm phát và lãi suất đang được triển khai.

Mâu thuẫn cốt lõi của thị trường hiện nay là: dữ liệu CPI tháng 6 có thể hạ nhiệt tạm thời do giá năng lượng giảm, nhưng cú sốc khiến giá dầu tháng 7 bùng nổ tăng sẽ dần dần thể hiện trong các dữ liệu kế tiếp. Giới chức Fed đã nêu rõ rằng cần “dữ liệu lạm phát lõi giảm trong vài tháng liên tiếp” để xác nhận lạm phát đã trở lại đúng hướng. Trong bối cảnh bất định địa chính trị tiếp tục leo thang, điều kiện này dường như khó đáp ứng trong ngắn hạn.

Trong vài tuần tới, tình hình lưu thông qua eo biển Hormuz, mức độ hư hại thực tế đối với các cơ sở năng lượng của Iran, nhịp độ giải phóng kho dự trữ dầu chiến lược của Mỹ và phát biểu chính sách của Chủ tịch Warsh tại Quốc hội sẽ là bốn biến số then chốt quyết định xu hướng giá dầu và lộ trình chính sách tiền tệ. Với người tham gia thị trường, khi kỳ vọng giảm lãi suất đã bị đảo ngược một cách thực chất, việc đánh giá lại các ngưỡng định giá của tài sản rủi ro dưới các kịch bản lãi suất khác nhau có lẽ thực tế hơn việc chỉ đặt cược vào một lộ trình chính sách đơn lẻ.

FAQ

Hỏi: Xung đột Mỹ-Iran leo thang có thể ảnh hưởng đến giá dầu trong bao lâu?

Điều này phụ thuộc vào việc xung đột có tạo ra tác động thực chất lên nguồn cung dầu thô hay không. Nếu các đường xuất khẩu dầu của Iran bị phong tỏa lâu dài, giá dầu có thể tiếp tục tăng; nếu chỉ là ma sát ngắn hạn, đà hồi có thể chỉ mang tính ngắn hạn. Hiện lượng tàu qua eo biển Hormuz đã giảm mạnh từ mức trung bình khoảng 130 tàu/ngày xuống chỉ còn hàng đơn vị, rủi ro nguồn cung đang tích lũy.

Hỏi: Xác suất Fed tăng lãi suất trong tháng 7 hiện là bao nhiêu?

Tính đến ngày 14/7, xác suất theo ẩn trong thị trường tiền tệ cho việc Fed tăng lãi suất thêm 25 điểm cơ bản trong tháng 7 đã tăng lên khoảng 50%. Dữ liệu CME FedWatch cho thấy xác suất thị trường dự báo khoảng 39%. Quyết định cuối cùng sẽ phụ thuộc vào dữ liệu CPI tháng 6 và phần phát biểu của Chủ tịch Warsh trước Quốc hội.

Hỏi: Kỳ vọng đối với dữ liệu CPI tháng 6 như thế nào?

Thị trường nhìn chung kỳ vọng CPI tổng thể tháng 6 giảm 0,1% đến 0,2% theo tháng và tốc độ tăng theo năm từ 4,2% của tháng 5 chậm lại về khoảng 3,8%. Tuy nhiên, điều này chủ yếu do giá năng lượng giảm; Phố Wall cảnh báo đây có thể là “hạ nhiệt giả”, trong khi lạm phát lõi vẫn “dính”.

Hỏi: Giá dầu tăng ảnh hưởng thế nào đến quyết định giảm lãi suất của Fed?

Chuỗi truyền dẫn là: giá dầu tăng đẩy kỳ vọng lạm phát tăng → Fed khó giảm lãi suất hơn (thậm chí có thể tăng lãi suất) → định giá tài sản rủi ro chịu áp lực. Chuỗi này không nhất thiết phải đợi giá dầu vượt 80 USD mới bắt đầu, mà diễn ra khi mỗi lần giá dầu nhảy lên lại được thị trường định giá lại.

Hỏi: Vì sao nhu cầu AI được Fed coi là một yếu tố gây lạm phát?

Thống đốc Fed Waller cho biết sự bùng nổ của ngành AI kéo theo khoản đầu tư hạ tầng quy mô lớn (trung tâm dữ liệu, điện, thiết bị, v.v.). Chi tiêu vốn của các tập đoàn công nghệ đã lan sang nền kinh tế thực, kéo theo giá của các nguyên vật liệu, năng lượng và dịch vụ liên quan tăng lên, qua đó trở thành nguồn gốc mới đẩy lạm phát.