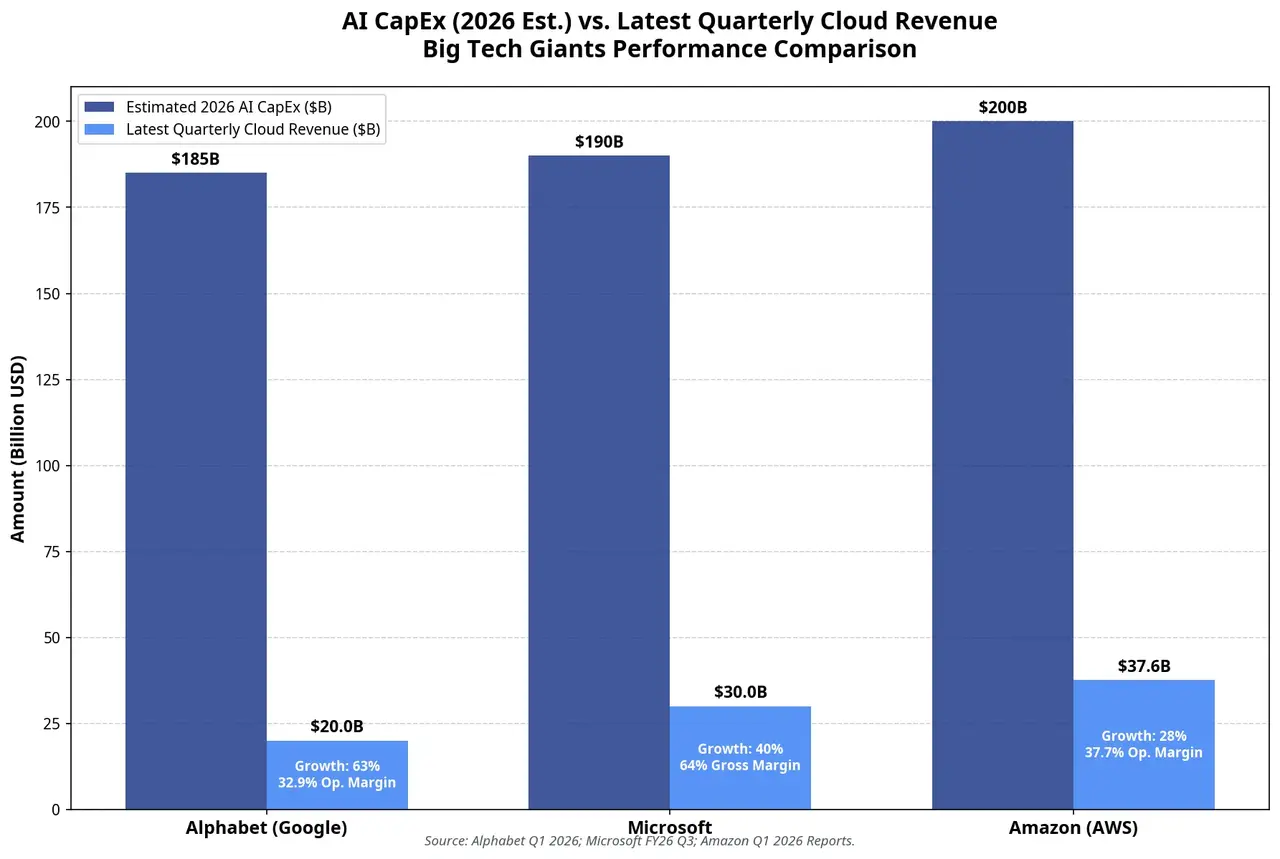

Tổng doanh thu quý 1 của Alphabet đạt 109,9 tỷ USD, tăng 22% so với cùng kỳ, mức tăng trưởng theo quý cao nhất trong 4 năm. Google Cloud là điểm sáng lớn nhất: doanh thu theo quý lần đầu tiên vượt mốc 20 tỷ USD, tăng 63%; biên lợi nhuận hoạt động mở rộng mạnh từ 17,8% một năm trước lên 32,9%. Lượng đơn hàng tồn đọng của mảng đám mây gần như tăng gấp đôi so với quý trước, đạt 462 tỷ USD; ban lãnh đạo cho biết hơn một nửa sẽ chuyển thành doanh thu trong 24 tháng tới.

Mối quan tâm của thị trường về Google tập trung vào hai tầng:

Thứ nhất, liệu tìm kiếm AI có đang bào mòn doanh thu quảng cáo hay không. Trong mô hình tìm kiếm truyền thống, người dùng tìm kiếm → nhấp quảng cáo → tạo ra doanh thu, chuỗi rõ ràng. Tìm kiếm AI trả về đáp án trực tiếp; liệu số lần nhấp quảng cáo có giảm hay không là nghi ngại cốt lõi đã theo đuổi nhà đầu tư trong hai năm qua. Dữ liệu quý 1 cho thấy doanh thu Google Search tăng 19% lên 60,4 tỷ USD, lượng truy vấn đạt kỷ lục lịch sử — ít nhất tạm thời dập tắt lo ngại “AI cannibalization”. Nhưng liệu dữ liệu Q2 có duy trì xu hướng này hay không vẫn là một trong những ẩn số lớn nhất của báo cáo ngày 22/7.

Thứ hai, tiến độ thương mại hóa của Gemini. Lợi nhuận ròng của Alphabet nhảy vọt 81% lên 62,6 tỷ USD, EPS đạt 5,11 USD, lập kỷ lục. Tuy nhiên, cần lưu ý rằng trong đó có 37,7 tỷ USD đến từ “các khoản thu nhập khác” — bao gồm việc đánh giá lại phần tăng giá từ các khoản đầu tư vốn vào Anthropic và SpaceX. Nếu loại trừ phần này, EPS thực tế lại thấp hơn nhẹ so với kỳ vọng đồng thuận. Vì vậy, ở báo cáo Q2, thị trường sẽ tập trung nhiều hơn vào tăng trưởng “nội sinh” của lợi nhuận hoạt động thay vì các khoản thu nhập mang tính một lần. Doanh số bán chip TPU ra bên ngoài cũng sẽ là trọng tâm; Alphabet đã bắt đầu bàn giao các chip AI tự phát triển trực tiếp cho các trung tâm dữ liệu khách hàng, và phần lớn doanh thu dự kiến sẽ thể hiện vào năm 2027.

Microsoft: Azure có gánh được “cục sức mạnh tính toán” trị giá 190 tỷ USD không?

AWS từng là nhà dẫn đầu không thể tranh cãi trên thị trường đám mây, nhưng trong kỷ nguyên AI, Azure và Google Cloud nhờ liên kết sâu với OpenAI và Gemini đã có lợi thế đi trước. Cục diện này đang thay đổi.

Doanh thu AWS quý 1 đạt 37,6 tỷ USD, tăng 28%, tốc độ nhanh nhất trong 15 quý; doanh thu chạy theo năm đạt 150 tỷ USD. Lượng đơn hàng tồn đọng đạt 364 tỷ USD, tăng 120 tỷ USD so với quý trước. TD Cowen dự đoán tốc độ tăng trưởng AWS ở Q2 sẽ tiếp tục leo lên 35,5%; doanh thu liên quan AI tạo sinh dự kiến khoảng 6,9 tỷ USD, tăng gần 500%. Trong đó, doanh thu liên quan đến Anthropic — bao gồm lệnh gọi Claude API và các dịch vụ huấn luyện mô hình — dự kiến đạt 4,6 tỷ USD, chiếm khoảng hai phần ba tổng doanh thu AI tạo sinh của AWS.

Chiến lược chip tự phát triển của Amazon đang trở thành đòn bẩy lợi nhuận then chốt. Trainium2 gần như bán hết; Trainium3 gần đầy đơn đặt trước. Doanh thu chạy theo năm mảng chip tự phát triển (bao gồm Trainium, Graviton, Nitro) đã vượt 20 tỷ USD, tăng trưởng theo kiểu ba chữ số. CEO Andy Jassy cho biết trong cuộc gọi với nhà đầu tư: việc triển khai Trainium theo quy mô sẽ tạo lợi thế “hàng trăm điểm cơ bản” trên biên lợi nhuận hoạt động.

Nhưng cái giá của việc đầu tư cũng rất lớn. Chi tiêu vốn tiền mặt quý 1 là 43,2 tỷ USD; dòng tiền tự do từ mức khả quan ở cùng kỳ năm trước rơi mạnh xuống 1,2 tỷ USD, mức giảm 95%. Kế hoạch chi tiêu vốn khoảng 200 tỷ USD trong cả năm đồng nghĩa dòng tiền tự do có thể tiếp tục chịu áp lực hơn nữa, thậm chí chuyển sang âm. Báo cáo ngày 30/7 sẽ trả lời một câu hỏi then chốt: tốc độ tăng trưởng tăng tốc của AWS có đủ để bù đắp việc chi tiêu vốn bào mòn dòng tiền hay không?

So sánh chi tiêu vốn AI và doanh thu đám mây của ba gã công nghệ lớn năm 2026

Mâu thuẫn cốt lõi: tốc độ đầu tư so với tốc độ thương mại hóa

Vấn đề sâu bên dưới mà cả ba công ty cùng đối mặt là: liệu độ dốc tăng trưởng của chi tiêu vốn có vượt độ dốc tăng trưởng của doanh thu hay không?

Nếu cộng chi tiêu vốn của bốn nhà cung cấp đám mây siêu lớn — khoảng 725 tỷ USD — rồi đem đối chiếu với doanh thu AI trực tiếp có thể nhìn thấy hiện nay, khoảng cách là rất rõ. Một số phân tích cho rằng chi tiêu vốn AI của 5 gã công nghệ lớn toàn cầu trong năm 2026 dự kiến vượt 690 tỷ USD, trong khi doanh thu trực tiếp dịch vụ AI chỉ khoảng 25 tỷ USD. Tỷ lệ này rõ ràng là không bền vững, nhưng cần tách doanh thu ra hai lớp: doanh thu AI trực tiếp (gọi API mô hình, dịch vụ đăng ký AI) và tăng trưởng doanh thu đám mây do AI thúc đẩy (tiêu dùng điện toán đám mây do khối lượng công việc AI tạo ra). Lớp sau có quy mô lớn hơn nhiều, và cũng là con đường kiếm tiền trọng tâm của cả ba công ty.

Ngưỡng quyết định nằm ở chỗ: nếu tốc độ tăng trưởng doanh thu đám mây AI tiếp tục cao hơn tốc độ tăng trưởng CapEx, thị trường sẽ vẫn định giá với phần bù; ngược lại, thị trường sẽ đánh giá lại rủi ro “bong bóng AI”. Đây chính là mệnh đề tối hậu của mùa báo cáo cuối tháng 7.

Từ dữ liệu Q1, có thể thấy: tăng trưởng Google Cloud 63% tương ứng với chi tiêu vốn tăng 107% — tốc độ tăng doanh thu còn chưa theo kịp tốc độ tăng đầu tư. Azure tăng 40% tương ứng với chi tiêu vốn quý 3 của Microsoft đạt 31,9 tỷ USD — cũng tồn tại lực kéo tương tự. AWS tăng 28% tương ứng với chi tiêu vốn tiền mặt quý 1 của Amazon đạt 43,2 tỷ USD — cả ba đều đang ở giai đoạn “đầu tư chạy nhanh hơn doanh thu”.

Vấn đề không nằm ở các con số hiện tại, mà nằm ở việc điểm gãy của xu hướng xuất hiện khi nào.

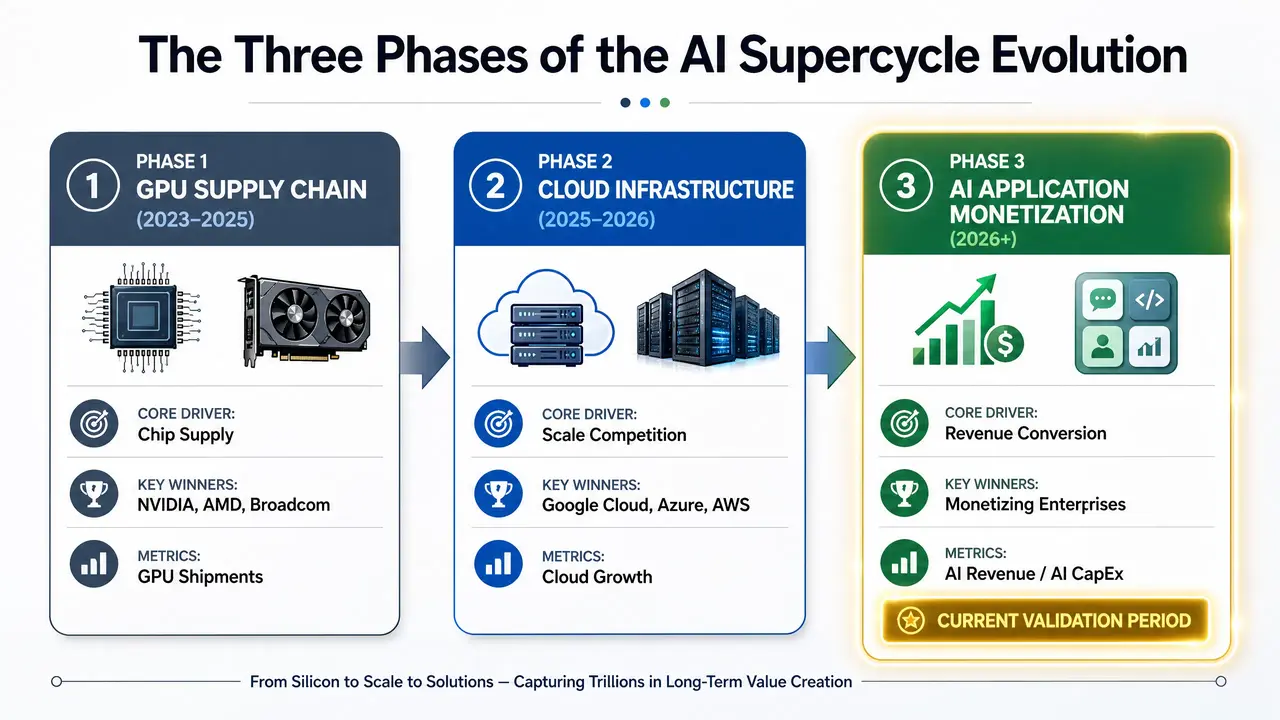

Ba giai đoạn của đầu tư hạ tầng

Chuỗi giá trị của hạ tầng AI đang dịch chuyển theo từng giai đoạn:

Giai đoạn 1 (2023-2025): chuỗi cung ứng GPU. Kẻ thắng là các công ty chip — Nvidia, AMD, Broadcom. Các nhà cung cấp đám mây siêu lớn là người mua chứ không phải người hưởng lợi.

Giai đoạn 2 (2025-2026): cuộc thi mở rộng quy mô hạ tầng đám mây. Kẻ thắng là nền tảng chuyển đổi sức mạnh tính toán nhanh nhất thành doanh thu dịch vụ đám mây — Google Cloud, Azure, AWS. Chỉ báo cốt lõi của giai đoạn này là thị phần và tốc độ tăng trưởng.

Giai đoạn 3 (2026-): thương mại hóa ứng dụng AI. Kẻ thắng sẽ là người có thể nhúng năng lực AI vào quy trình làm việc của doanh nghiệp, tạo ra ROI có thể định lượng. Số người dùng trả phí của Copilot vượt 20 triệu, doanh thu AI doanh nghiệp của Google Cloud tăng gần 800% so với cùng kỳ năm trước, và doanh thu AI tạo sinh của AWS tăng 88% theo quý — các tín hiệu này cho thấy giai đoạn 3 đã bắt đầu manh nha, nhưng vẫn còn xa để mở rộng theo quy mô.

Lộ trình tiến hóa ba giai đoạn của AI siêu chu kỳ

AI ROI: nhân tố định giá cốt lõi cho cổ phiếu công nghệ năm 2026

Chỉ số mà thị trường quan tâm trong tương lai đang chuyển từ tổng lượng sang hiệu quả. Nhà đầu tư sẽ ngày càng chú ý một tỷ lệ cốt lõi: doanh thu AI / chi tiêu vốn AI — tức là cứ bỏ ra 1 USD cho hạ tầng AI thì tạo ra bao nhiêu doanh thu gia tăng.

Ý nghĩa của chỉ số này là: nó không thưởng cho quy mô đầu tư thuần túy, mà thưởng cho hiệu quả phân bổ vốn. Công ty có thể chuyển sức mạnh tính toán thành doanh thu với chi phí thấp hơn và tốc độ nhanh hơn sẽ nhận phần bù định giá mang tính cấu trúc.

Vị trí ban đầu của ba công ty ở chỉ số này là khác nhau. Google Cloud có tốc độ tăng trưởng doanh thu cao nhất (63%) và mức mở rộng biên lợi nhuận mạnh nhất (từ 17,8% lên 32,9%); Azure có quy mô tuyệt đối doanh thu AI lớn nhất (annualized vượt 37 tỷ USD) và độ bám hệ sinh thái sâu nhất (OpenAI); AWS có chiến lược tự phát triển chip quyết liệt nhất và tăng trưởng đơn hàng tồn đọng mạnh nhất. Nhưng ai có thể chứng minh mình sớm nhất về hiệu quả đầu tư/đầu ra vẫn chưa thể kết luận.

Kết luận

Mùa báo cáo tháng 7/2026 này đánh dấu bước ngoặt then chốt của AI siêu chu kỳ từ “được dẫn dắt bởi kỳ vọng” sang “được dẫn dắt bởi xác thực”. Các con số của Alphabet (180 đến 190 tỷ USD), Microsoft (190 tỷ USD), Amazon (200 tỷ USD) bản thân chúng không còn là tin tức nữa. Tin tức nằm ở chỗ: những khoản tiền này đang biến thành cái gì?

Tăng trưởng 63% của Google Cloud, tăng trưởng 40% của Azure, tăng trưởng 28% của AWS (và tăng tốc dự kiến lên 35,5%) — đó là các kết quả theo từng giai đoạn. Nhưng thứ mà thị trường vốn cần nhìn thấy là: khi đường đầu tư vẫn dốc lên, liệu đường doanh thu có thể chạy theo với một độ dốc còn dốc hơn.

Trong vài quý tới, tổng mức tuyệt đối của AI CapEx vẫn sẽ tiếp tục tăng — Alphabet đã nêu rõ năm 2027 sẽ “cao hơn đáng kể” so với năm 2026. Tuy nhiên, mức độ thị trường chấp nhận sẽ ngày càng phụ thuộc vào một câu hỏi đơn giản: mỗi 1 USD đầu tư có đang tạo ra nhiều hơn 1 USD gia tăng doanh thu hay không?

Ba báo cáo vào cuối tháng 7 sẽ đưa ra câu trả lời vòng đầu.

FAQ

Câu 1: Vì sao thị trường chuyển sự chú ý từ “quy mô đầu tư” sang “xác thực ROI” đối với chi tiêu vốn AI?

Trong giai đoạn 2024-2025, thị trường thưởng cho các công ty triển khai sớm hạ tầng AI, và lượng mua GPU cùng quy mô trung tâm dữ liệu là logic cốt lõi tạo ra phần bù định giá. Nhưng bước sang năm 2026, tổng mức đầu tư đã chạm quy mô hàng chục nghìn tỷ USD, nhà đầu tư bắt đầu truy hỏi liệu các tài sản này có tạo ra đủ phần thưởng dòng tiền mặt hay không. Nếu chi tiêu vốn tiếp tục leo cao mà không đi kèm doanh thu và lợi nhuận tăng tương ứng, điều đó sẽ trực tiếp bào mòn dòng tiền tự do và biên lợi nhuận; vì vậy, xác thực ROI trở thành nhân tố định giá trọng tâm mới.

Câu 2: Tốc độ tăng 63% của Google Cloud có duy trì được không?

Google Cloud đạt tăng 63% so với cùng kỳ ở Q1 là mức nhanh nhất trong ba nhà cung cấp đám mây. Nhưng tốc độ này đối mặt với hai thách thức: một là hiệu ứng nền (cơ số) sẽ dần xuất hiện; hai là nhịp sản xuất chip AI và tiến độ bàn giao trung tâm dữ liệu có tiếp tục khớp được với nhu cầu hay không. Ban quản lý tại cuộc gọi Q1 cho biết nếu không bị hạn chế ngắn hạn về năng lực tính toán, doanh thu đã có thể cao hơn. Báo cáo Q2 sẽ là cửa sổ then chốt để kiểm chứng tính bền vững của tăng trưởng này.

Câu 3: Kế hoạch chi tiêu vốn 190 tỷ USD của Microsoft có rủi ro gì không?

Rủi ro chính nằm ở hai mặt. Thứ nhất là áp lực khấu hao: khoản đầu tư lớn vào trung tâm dữ liệu và GPU sẽ đẩy chi phí khấu hao ở các quý tới, và hiện đã khiến biên lợi nhuận gộp rơi xuống mức thấp nhất trong 3 năm. Thứ hai là hiệu quả chuyển đổi công suất: nếu công suất tính toán tăng thêm không được chuyển kịp thành doanh thu Azure và doanh thu đăng ký AI, dòng tiền tự do sẽ tiếp tục chịu áp lực. Doanh thu AI annualized của Microsoft đã vượt 37 tỷ USD, nhưng liệu quy mô này có đủ để bù cho mức đầu tư liên tục tăng lên hay không vẫn cần thời gian để kiểm chứng.

Câu 4: Chiến lược chip tự phát triển của Amazon ảnh hưởng thế nào đến lợi nhuận trên vốn đầu tư AI?

Chip Trainium và Inferentia của Amazon đang thay đổi căn bản cấu trúc chi phí. CEO Andy Jassy cho biết việc triển khai Trainium theo quy mô sẽ mang lại lợi thế “hàng trăm điểm cơ bản” về biên lợi nhuận hoạt động. Trainium2 đã bán hết, Trainium3 gần như đầy đơn đặt trước; OpenAI và Anthropic đã cam kết mua quy mô lớn. Nếu chip tự phát triển có thể thay thế hiệu quả GPU của Nvidia, biên lợi nhuận của AWS có thể quay trở lại mức trên 40% từ mức 37,7% hiện tại. Đây sẽ là yếu tố khác biệt then chốt của Amazon so với Google và Microsoft.

Câu 5: Đầu tư hạ tầng AI có rủi ro bong bóng không?

Tiêu chuẩn phán đoán cốt lõi đối với rủi ro bong bóng là độ chênh về thời gian giữa đầu tư và đầu ra. Nếu tăng trưởng doanh thu AI trong 12 đến 18 tháng tới tiếp tục thấp hơn tốc độ tăng của chi tiêu vốn, thị trường sẽ định giá lại. Nhưng tính đến hiện tại, mảng đám mây của cả ba công ty vẫn đang tăng tốc — Google Cloud 63%, Azure khoảng 40%, AWS dự kiến 35,5% — và lượng đơn hàng tồn đọng đều ở mức cao kỷ lục. Rủi ro thực sự không nằm ở chỗ nhu cầu AI không tồn tại, mà nằm ở việc tốc độ xây dựng hạ tầng có vượt quá năng lực tiêu hóa thương mại hóa ở lớp ứng dụng hay không.