Значення цього звіту CPI виходить далеко за межі «зниження інфляції» як такої. Він формує цілісний ланцюг ринкової логіки: ослаблення інфляційного тиску → звуження простору для підвищення ставок ФРС → зниження дохідності держоблігацій США → відновлення оцінок ризикових активів. Аналізуючи механізм передавання, важливо розглянути, як логіка вигод для технологічних акцій і криптоактивів працює в цьому раунді відскоку, а також оцінити політичні перспективи щодо позиції голови ФРС Вотша з принципом «нульової терпимості».

Чому CPI США став сигналом для розвороту ринку?

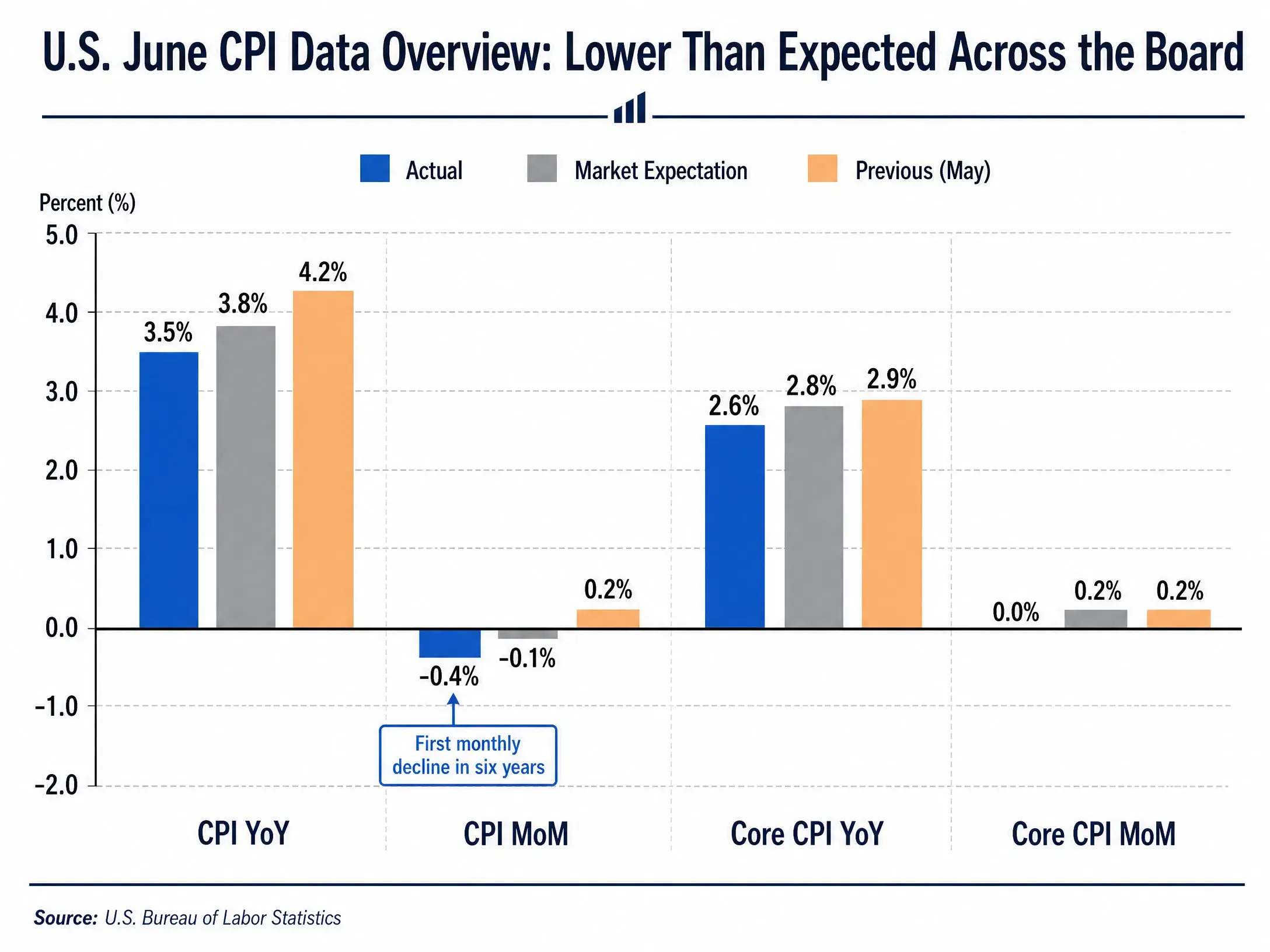

Головна інтрига даних CPI за червень — «повністю нижче за очікування». З погляду загального показника CPI у річному вимірі знизився з 4,2% до 3,5%, тобто падіння склало 0,7 відсоткового пункту. З погляду місячної динаміки зниження на -0,4% у місячному вимірі стало першим від’ємним місячним значенням за шість років. Базовий CPI у річному вимірі звузився до 2,6%, що на 0,3 відсоткового пункту менше за 2,9% у травні.

Огляд даних CPI США за червень — усі показники нижче очікувань

Основна сила, що спричинила спад інфляції, — ціни на енергоносії. У червні ціна бензину в США знизилася на 9,7% у місячному вимірі, а загальні енергетичні ціни впали на 5,7% у місячному вимірі — це найбільше одномісячне падіння з квітня 2020 року. Це різко контрастує з травнем: тоді зростання енергетичних цін було одним із ключових факторів, що підштовхував загальну інфляцію.

Для ринку сигнал цієї статистики полягає в тому, що інфляція рухається в бік цілі ФРС у 2%. Раніше ринок концентрував занепокоєння щодо інфляції на двох площинах: по-перше, можливе поширення відскоку цін на енергоносії на ширші категорії товарів і послуг; по-друге, тиск на зарплати на ринку праці може зробити інфляцію більш «липкою». Дані CPI за червень певною мірою зняли ці ризики.

Після оприлюднення даних фінансові ринки швидко переглянули ціни. Дохідність 2-річних держоблігацій США знизилася на 8 б.п., а 10-річних — опустилася до 4,524%. Індекс долара знизився приблизно на 0,4% до 100,90. У сукупності ці зміни вказують на висновок: очікування ринку щодо подальшого жорсткішання грошово-кредитної політики ФРС помітно охололи.

Чому ФРС все ще зберігає обережність?

Попри помірні дані CPI, голова ФРС Кевін Вотш (Kevin Warsh) у той самий день на слуханнях у Комітеті з фінансових послуг Палати представників чітко заявив, що до стійкої високої інфляції «нульової терпимості» не буде. Ця позиція відображає складне політичне середовище, у якому працює ФРС.

По-перше, інфляційні уроки 2022 року змусили ФРС бути надзвичайно уважною до будь-яких ознак повторення інфляційних хвиль. Минулого року ФРС знижувала ставки, коли очікувалося, що інфляція залишатиметься лише трохи вище цілі в 2%, але фактична інфляція трималася в діапазоні 3%–4%. Це помилкове оцінювання зробило поточні рішення ФРС обережнішими.

По-друге, тиск на зарплати лишається потенційним джерелом інфляції. Хоча базовий CPI у червні у місячному вимірі не змінився, напруження на ринку праці ще не зникло кардинально. Якщо зростання зарплат і надалі випереджатиме темпи зростання продуктивності, ціни на послуги можуть зазнати висхідного тиску.

По-третє, ризики з боку цін на енергоносії не усунуті повністю. Спад інфляції в червні значною мірою став наслідком великого падіння цін на енергоносії під час припинення вогню на Близькому Сході. Водночас геополітична ситуація досі містить невизначеність. Військові США планують повторно запровадити морську блокаду портів Ірану, а напруженість між США та Іраном щодо контролю над Ормузькою протокою триває. Будь-який новий шок пропозиції може знову підштовхнути ціни на енергоносії.

По-четверте, хвиля інвестицій в AI може мати структурний вплив на інфляцію. Масштабні капітальні витрати на AI збільшують попит на чипи, дата-центри та суміжну інфраструктуру, що певною мірою може перетворитися на ціновий тиск. Раніше Morgan Asset Management зазначала, що ключовою змінною для оцінки центробанком є те, наскільки попит на AI може створювати структурний висхідний тиск на ціни.

У сукупності ці фактори підвищили імовірність того, що ФРС на засіданні 28–29 липня збереже ставки без змін — до 83,4%, однак між формулою «нічого не робити» та «поворотом до зниження ставок» дистанція все ще залишається. Китайська міжнародна фінансова корпорація зберігає базове сценарне бачення: до кінця року підвищення ставок не буде, але водночас попереджає, що поріг для підвищення вже знижено. Якщо в майбутньому з’являться один-два надто «теплі» інфляційні звіти, це може спонукати ФРС до додаткового обговорення сценарію підвищення ставок.

Які акції отримають найбільшу вигоду?

На тлі пом’якшення очікувань щодо ставок найбільш безпосереднім бенефіціаром стають технологічні акції. Логіка проста: оцінки технологічних компаній надзвичайно чутливі до відсоткових ставок, адже теперішня вартість їхніх майбутніх грошових потоків зростає, коли дисконтна ставка знижується.

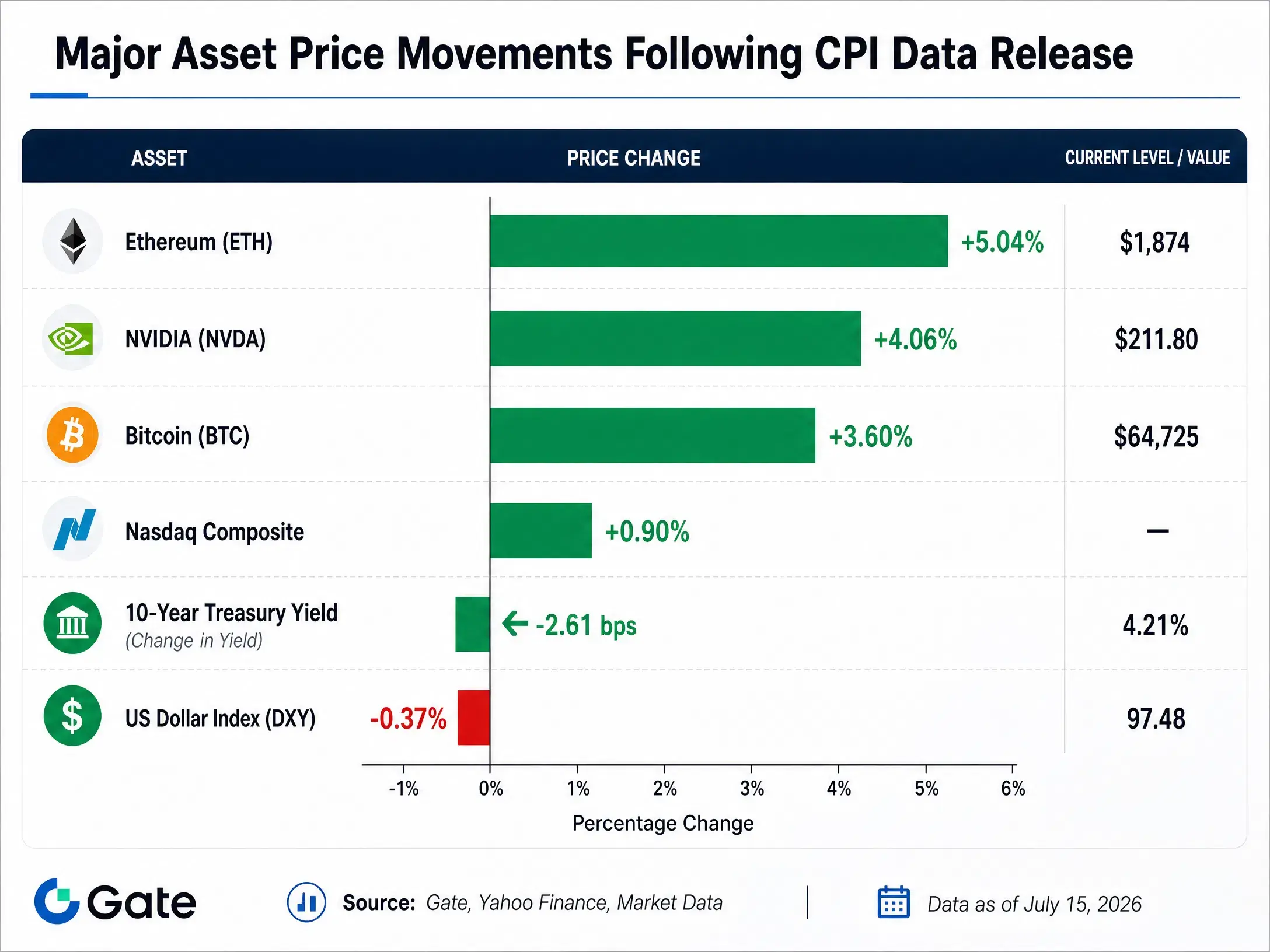

Після публікації даних CPI за червень Nasdaq Composite зріс на 0,91%. У великих технологічних паперах переважно переважало зростання: NVIDIA — на 4,06%, Google — на 1,99%, Meta — на 0,66%, Tesla — на 0,36%, Amazon — на 0,07%.

Зростання NVIDIA було особливо помітним. Як ключовий постачальник базової інфраструктури для обчислень AI, NVIDIA перебуває у тривалому циклі капітальних витрат. Попит світових технологічних гігантів на AI-чипи залишається стабільно сильним — це й формує основу результатів компанії. Паралельно зростання очікувань на зниження ставок зменшило «покарання» ринку за завищені мультиплікатори оцінки NVIDIA: в умовах падіння ставок ринок готовий платити вищу премію за високі темпи зростання.

Сектор AI-обладнання загалом показав ще більш агресивну динаміку. SK Hynix у той день виросла більш ніж на 27%, а за підсумком закриття забезпечила премію до котирувань біржових компаній у Кореї понад 50%; SanDisk зросла більш ніж на 5%, Micron Technology — майже на 5%. Цей факт свідчить, що ринковий фокус на AI-апаратній ніші поширюється від лідерів до всього ланцюга постачання галузі.

Сильна поведінка акцій великих банків стала ще однією опорою для ринку. Прибуток Goldman за 2-й квартал перевищив очікування, а акції підскочили на 9%; JPMorgan і Bank of America зросли відповідно на 2,5% та 1,9%. Позитивний старт банківських звітів збігся з резонансом з інфляційними даними та разом підштовхнув відновлення схильності до ризику.

Втім, усередині технологічного сектору також видно розбіжності. Microsoft у той день знизилася на 1,55%, а Apple — на 0,77%. Це показує, що ринок не купував усі технологічні акції однаково, а більш вибірково розподіляв капітал у підсегменти з вищою визначеністю зростання — зокрема в AI-обладнання й напівпровідники.

Чому криптоактиви зростали синхронно?

Динаміка Bitcoin і Ethereum після оприлюднення CPI додатково підтверджує властивість криптоактивів як ліквіднісно-чутливих інструментів.

Bitcoin стартував від відскоку від 24-годинного мінімуму $62 314, а максимум досягнув $65 100 — найвищого рівня з 22 червня. За даними Gate行情, станом на 15 липня Bitcoin тимчасово торгується близько $64 725, а за 24 години підріс на 3,6%. Ethereum показав ще сильнішу динаміку: від мінімуму $1 774 він підскочив до максимуму $1 896, а денний приріст становив 5,04%.

Основні зміни цін на активи після оприлюднення CPI

З даних ончейну видно, що цей ріст супроводжувався виразним ліквідаційним «зашорт/винос» (short squeeze). За попередні 24 години близько 69 762 користувачів по всій мережі були ліквідовані, а загальна сума ліквідацій сягнула приблизно $355 млн, з яких ліквідації шортів — до $287 млн, або близько 81%. Це свідчить, що значна частина учасників ринку раніше робила ставки на те, що дані CPI виявляться «теплими», а очікування підвищення ставок ФРС посиляться. Після виходу даних цей розворот змусив шортових трейдерів закривати позиції, що додатково збільшило амплітуду зростання.

Криптоактиви поділяють із технологічними акціями ті самі макродрайвери. Похолодання інфляції → падіння очікувань щодо підвищення ставок → покращення доларової ліквідності → зростання схильності до ризику → повернення коштів у високоволатильні активи — цей ланцюг передавання так само застосовний і до крипторинку. Криптобанк Sygnum, головний інвестиційний директор Fabian Dori, зазначив, що найсвіжіші інфляційні дані вивільнили позитивний сигнал: це означає, що інфляційний тиск, який у цю весну підіймався через зростання цін на енергоносії, поступово слабшає, а не поширюється далі на ширші сегменти. Для крипторинку це є плюсом.

У більш довгостроковій перспективі американські спотові ETF на Bitcoin 10 липня зафіксували чистий притік у розмірі $90,40 млн — його очолив BlackRock з IBIT. Постійний приплив інституційного капіталу свідчить: навіть за умов підвищеної макро-невизначеності, цінність криптоактивів як альтернативного інструменту для розміщення портфелів стає все більш визнаною з боку традиційних інвесторів.

Втім, учасники ринку також наголошують, що ситуація на Близькому Сході лишається важливою змінною для крипторинку. Ескалація геополітичних ризиків може знову підштовхнути ціни на енергоносії та інфляційні очікування, тим самим перевернувши нинішню торгівлю в режимі послаблених очікувань.

Висновок

Дані CPI за червень надали ринку чіткий сигнал: інфляція в США рухається до цілі 2%, хоча траєкторія може бути нерівною. У короткостроковому періоді ці дані суттєво послабили очікування щодо подальшого підвищення ставок ФРС, що спричинило зниження дохідності держоблігацій США, ослаблення долара та повномасштабне відновлення ризикових активів.

Технологічні акції та криптоактиви на цьому етапі вирізнялися, що відображає ринкове переоцінювання відсотково-чутливих інструментів. Підйом лідера AI-апаратного забезпечення на кшталт NVIDIA виграв за рахунок подвійної логіки — довгострокового тренду капітальних витрат на AI плюс короткострокового каталізатора у вигляді послаблення очікувань щодо ставок; відскок Bitcoin, своєю чергою, підтвердив, що криптоактиви справді можуть працювати як «індикатор напряму» для ліквідності.

Однак ринку не слід трактувати один-єдиний блок даних як підтвердження тренду. Позиція голови ФРС Вотша з «нульовою терпимістю» до інфляції, геополітичні ризики щодо цін на енергоносії та потенційний структурний інфляційний тиск від інвестицій у AI — усі ці фактори стримують поворот політики. Нинішнє ціноутворення ринку щодо збереження ставок у липні вже достатньо «закладене», але очікування зниження ставок протягом року ще далеко.

Для інвесторів розуміння ланцюга передавання між даними CPI та цінами активів має більшу довгострокову цінність, ніж гонитва за короткостроковими коливаннями через окремі релізи. Поки інфляція не повернеться у цільовий діапазон, кожне нове тлумачення даних буде супроводжуватися повторним калібруванням очікуваного шляху політики ФРС.

FAQ

Питання: Які саме цифри CPI США за червень?

CPI США у червні знизився на 0,4% у місячному вимірі — уперше з травня 2020 року зафіксовано місячне від’ємне зростання; у річному вимірі зріс на 3,5%, що нижче за 4,2% у травні та ринкові очікування 3,8%. Базовий CPI у місячному вимірі не змінився, а в річному зріс на 2,6% — також нижче очікувань.

Питання: Як змінювалися ринкові очікування щодо підвищення ставок ФРС після виходу CPI?

До оприлюднення даних ринок оцінював імовірність підвищення ставок на 25 б.п. у липні в 41,7%, а після виходу даних вона різко знизилася до 15,5%. Імовірність збереження ставок без змін у липні зросла з 58,3% до 83,4%. Водночас ринок все ще очікує хоча б одного підвищення ставок до кінця року.

Питання: Чому технологічні акції так сильно реагують на дані CPI?

Оцінки технологічних компаній дуже чутливі до відсоткових ставок. Коли ставки знижуються, ставка дисконту для майбутніх грошових потоків падає, а оцінки зростають. Акції AI-апаратного забезпечення, наприклад NVIDIA, також отримують додаткову довгострокову підтримку через цикл капітальних витрат на AI, тому в цьому раунді відскоку вони особливо виділяються.

Питання: Яка логіка зростання Bitcoin?

Похолодання інфляції → падіння очікувань щодо підвищення ставок → покращення доларової ліквідності → зростання схильності до ризику → повернення коштів у високоволатильні активи — цей ланцюг передавання так само працює і для крипторинку. Того дня Bitcoin від мінімуму $62 314 сягнув максимуму $65 100.

Питання: Чи буде ФРС знижувати ставки далі?

Ймовірність зниження ставок у короткостроковій перспективі низька. Більшість інституцій прогнозує, що ФРС у 2026 році збереже ставки без змін, а зниження може початися лише у другій половині 2027 року. «Нульова терпимість» Вотша до інфляції означає, що будь-які інфляційні повторення можуть відсунути поворот політики.