Ця цінова волатильність не є ізольованою подією. Протягом останніх трьох тижнів підписана між США та Іраном щойно угода про меморандум порозуміння фактично зірвалася: військові дії сторін із разових взаємних ударів переросли у безперервний збройний конфлікт. Між цінами на нафту та очікуваннями щодо ставок формується чітка ланка передавання: геополітичний шок підштовхує ціни на енергоносії, зростання цін на енергоносії підвищує очікування щодо інфляції, а інфляційні очікування змушують ФРС знову переглянути напрям монетарної політики. У цій статті ми послідовно розкладемо кожну стадію цієї ланки — логіку та підстави в даних.

Ормузська протока: як протока «провертає» глобальне ціноутворення на енергоносії

Безпосереднім «тригером» різкого стрибка цін на нафту 14 липня стали низка жорстких дій уряду США на Близькому Сході. 13 липня Центральне командування Збройних сил США оголосило, що, виконуючи наказ президента, з 16:00 за східноамериканським часом 14 липня США відновлять морську блокаду проти Ірану. У той самий день Трамп у соцмережах заявив, що США стягуватимуть 20 % збору з усіх вантажів, які транспортуються через Ормузську протоку. До цього американські війська вже третю ніч поспіль завдавали авіаударів по цілях на території Ірану. У відповідь іранські військові в ніч на 14 липня підняли у повітря безпілотники-камікадзе для ударів по цілях американських військ у Кувейті та випустили крилаті ракети по кораблях ВМС США.

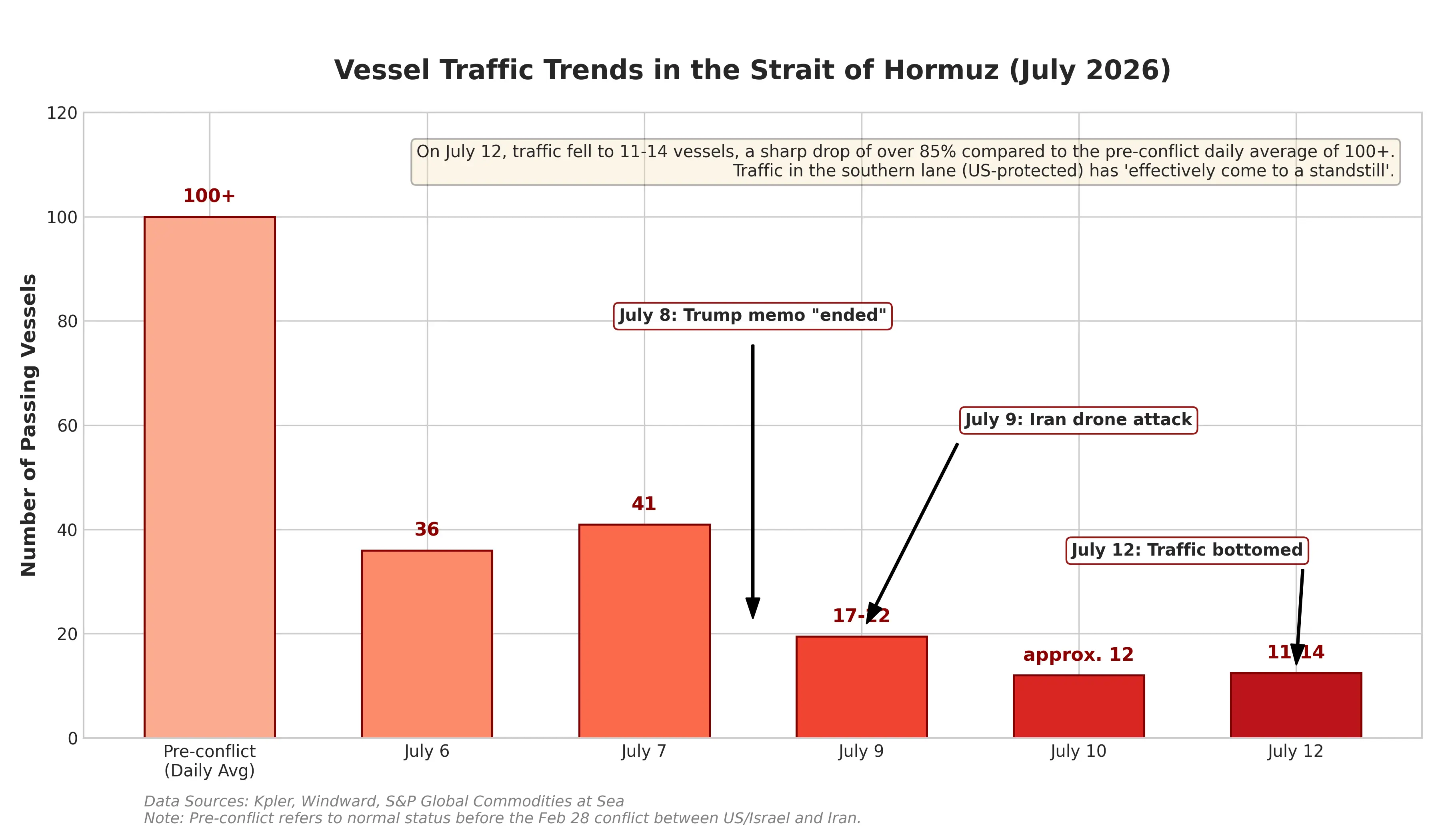

Стратегічна цінність Ормузської протоки не потребує пояснень. Ця вузька водна артерія, що з’єднує Перську затоку та Індійський океан, забезпечує транспортування близько третини морських поставок нафти у світі. Будь-які ознаки ускладнення проходу швидко перетворюються на премію за ризик, яка враховується в цінах ф’ючерсів на нафту. За даними компанії Wärnvor Maritime Analytics, кількість суден, що проходили через Ормузську протоку, впала з 43 суден 8 липня до 17 суден 12 липня. Набагато суворішою виглядає статистика постачальника морських даних Kpler: у минулу неділю через протоку пройшло лише 6 суден. Порівняно із середнім показником близько 130 суден у день до початку конфлікту ця різниця означає, що ризики реального зриву пропозиції наростають.

Варто зауважити, що це не перша подібна напруженість між США та Іраном. 17 червня президенти обох країн дистанційно підписали меморандум про порозуміння, після чого США зняли морську блокаду проти Ірану. Втім, ця домовленість про припинення вогню трималася менше ніж місяць. 8 липня на саміті НАТО Трамп заявив, що він вважає меморандум «фактично завершеним». З погляду динаміки цін на нафту ринок уже сформував певний «шаблон ціноутворення» для таких конфліктів: після підписання меморандуму в червні Brent опустився приблизно з 78 доларів до 72 доларів; після відновлення бойових дій котирування знову повернулися до 79 доларів. Діапазон 72–79 доларів — це саме та ціна, яку ринок заклав для контрольованого сценарію «б’ються й домовляються» між США та Іраном.

Однак котирування 14 липня показали, що цей діапазон уже пробивають. WTI під час сесії максимумом досягала 80,43 долара, а Brent в азійській торгівлі піднялася до рівня близько 85 доларів. Аналітик IG зазначив, що до цього зростання було «відносно помірним», що свідчить: ринок трактував конфлікт як «ескалацію в межах крихкого рамкового перемир’я». Але щойно будь-яка зі сторін зламає мовчазну домовленість про «керовану ескалацію» — наприклад, якщо Іран реально влучить по американському есмінцю, або якщо США знищать іранські нафтоперевалочні термінали, — ринку доведеться заново переоцінити премію за ризик, і тоді зростання вже, ймовірно, не можна буде стисло описати однозначними цифрами.

Діаграма зміни обсягів проходу суден через Ормузську протоку

Двосторонність інфляційних даних: цінове зниження на енергію та «перетягування» через геополітичний шок

Саме в день різкого стрибка цін на нафту Бюро трудової статистики США планує опублікувати о 20:30 за київським часом 14 липня дані ІСЦ (CPI) за червень. Цей збіг робить трактування інфляційних даних особливо складним.

Ринок загалом очікує, що загальний CPI за червень знизиться місяць-до-місяця (м/м). Консенсус економістів передбачає падіння загального CPI м/м у діапазоні від -0,1 % до -0,2 %, а річний темп сповільниться з 4,2 % у травні до близько 3,8 %. Якщо прогноз справдиться, це стане першим випадком з 2020 року з початку пандемії, коли місячний CPI м/м у США покаже від’ємне зростання. Економісти Goldman Sachs прогнозують: загальний CPI м/м — -0,11 %, базовий CPI м/м — 0,17 %.

Втім, Волл-стрит сприймає ці дані з максимальною обережністю. Кілька інституцій попереджають, що охолодження CPI у червні насамперед зумовлене падінням цін на енергоносії — звичайні ціни на бензин з середини травня до кінця червня знизилися приблизно на 15 % — і це не означає, що інфляційний тиск суттєво зник. Ефект передавання цін на житло, автострахування, туристичні послуги та тарифи на ціни на товари може зберігати «липкість» базової інфляції. Goldman Sachs вказує: якщо турбулентність на нафтовому ринку та зростання цін на нафту триватимуть довше, ніж очікувалося, інфляційні ризики змістяться в бік підвищення.

Це й є ключовою суперечністю поточної ситуації. CPI за червень відображає зміни цін за попередній місяць: частина падіння цін на енергоносії зумовлена лаговим ефектом від короткочасного відкоту цін на нафту після підписання меморандуму між США та Іраном у середині червня. А шок від одноденного стрибка цін на нафту майже на 10 % 14 липня повністю проявиться лише у даних CPI за липень, які публікуватимуться в серпні. Goldman Sachs прямо зазначає, що дані CPI за липень «скоріше за все все ще суттєво відрізнятимуться від нинішніх». Це означає: навіть якщо CPI за червень демонструватиме охолодження, орієнтир для траєкторії політики ФРС може бути послаблений геополітичними змінними.

Перехрестя ФРС: розворот від очікувань зниження ставки до ставок на підвищення

Швидке зростання цін на нафту вже перебудовує ринкові очікування щодо монетарної політики ФРС. Їх швидкість і масштаб стали несподіванкою для учасників ринку.

Ще кілька тижнів тому основний консенсус полягав у тому, що ФРС і надалі знижуватиме ставки у 2026 році. Під час початку року провідні інвестбанки на кшталт Bank of America та Goldman Sachs, а також Morgan Stanley у цілому прогнозували: ФРС знизить ставки двічі протягом року, по 25 базисних пунктів кожного разу, а ключова ставка в підсумку опуститься в діапазон 3,00 %–3,25 %; точки зниження очікувалися в червні та липні. Але геополітичний шок у поєднанні з тим, що інфляційні дані систематично перевищують очікування, уже повністю перевернув цей прогноз.

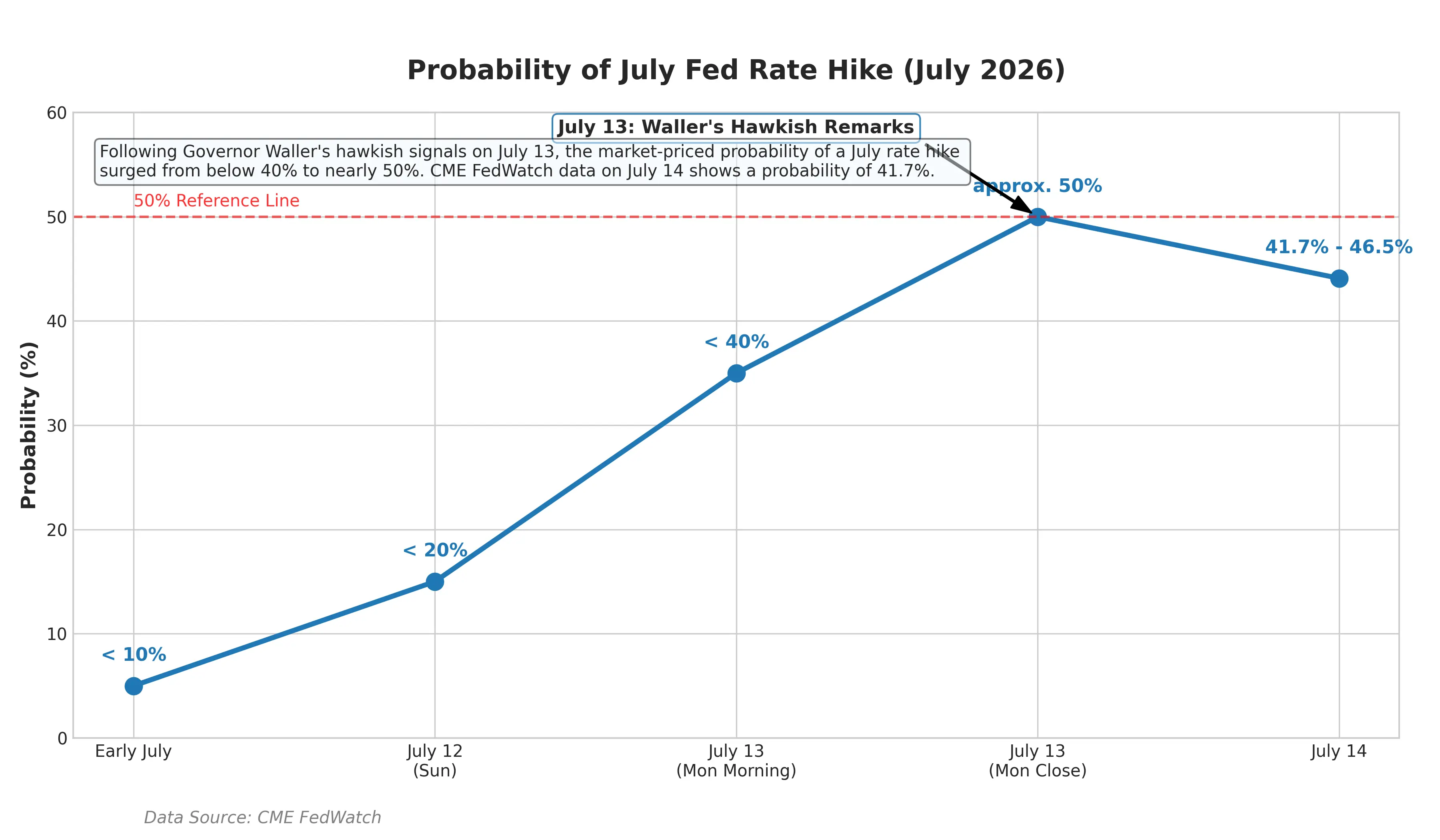

Член ФРС Christopher Waller у промові 13 липня чітко визначив умови, за яких потрібно підвищувати ставки. Він зазначив: якщо цього тижня опубліковані дані базової інфляції знову виявляться «надто гарячими», Федеральний комітет з операцій на відкритому ринку (FOMC) має розглянути в короткостроковій перспективі додаткове посилення монетарної політики. Waller також підкреслив: незалежно від обраного показника, інфляція зростає протягом року, і він занепокоєний високими темпами базової інфляції. Показник інфляції, який ФРС надає перевагу, — індекс цін на особисті споживчі витрати без урахування їжі та енергоносіїв (core PCE) — за рік станом на травень цього року піднявся до 3,4 %. Важливо, що Waller спеціально наголосив: цей індикатор почав зростати ще з січня, коли війна між США та Іраном ще не розпочалася. Це означає, що джерело інфляційного тиску не обмежується лише геополітикою — існують ширші структурні чинники.

Waller уперше також прямо вказав, що «ефект викиду попиту», який виникає через вибухове зростання індустрії штучного інтелекту, став новим коренем підвищення інфляції. За його словами, капітальні витрати технологічних гігантів у сфері ШІ вже почали поширюватися на реальну економіку, підвищуючи попит і ціни на пов’язані сировинні матеріали, енергію та послуги. Це означає: навіть якщо геополітична ситуація почне пом’якшуватися, інфляція може залишатися високою через структурний попит на інвестиції в ШІ.

Заява Waller швидко дійшла до фінансових ринків. Імовірність підвищення ставки ФРС у липні, закладена в інструментах грошового ринку, підскочила з менш ніж 10 % до близько 50 %. Дохідність дворічних казначейських облігацій США — найчутливіших до політики ФРС — тимчасово зросла на 8 базисних пунктів до 4,29 %, встановивши новий максимум з лютого 2025 року; п’ятирічні досягли 4,37 %; базова дохідність десятирічних держоблігацій США піднялася на 6 базисних пунктів до 4,62 %, що є найвищим рівнем з травня. За даними своп-угод ринок наразі фактично повністю «заклав у ціну» підвищення ставки ФРС у вересні, тоді як тиждень тому ця ймовірність становила близько 66 %.

Діаграма зміни імовірності підвищення ставки ФРС у липні

Голова ФРС Kevin Warsh цього тижня виступить у Конгресі — це буде його перша публічна заява щодо монетарної політики з моменту вступу на посаду у травні. На відміну від попередника Пауелла, Warsh раніше чітко заявляв, що скорочуватиме наперед задані орієнтири щодо перспектив ставок. Це означає, що ринку буде складніше отримувати «якір визначеності» політичного курсу з офіційних сигналів ФРС. Менеджер інвестпортфеля Columbia Threadneedle відверто сказав: «Ймовірність підвищення ставки в липні вища, ніж імовірність утримання ставки без змін».

Кінцева точка ланцюга передавання: переоцінка вартості ризикових активів

Зростання цін на нафту через ланцюг: очікування інфляції → очікування підвищення ставки → оцінка ризикових активів, — уже створює системний вплив на глобальні фінансові ринки.

З погляду показників активів цей ефект уже проявився. 14 липня міжнародні ф’ючерси на дорогоцінні метали загалом знижувалися: COMEX золото впало на 2,55 % до 4 008,7 долара за унцію, COMEX срібло — на 3,63 % до 57,98 долара за унцію. Три основні індекси акцій США закрилися падінням: Dow Jones — на 0,26 %, Nasdaq — на 1,55 %, S&P 500 — на 0,79 %. Goldman Sachs попереджає: якщо ФРС запустить цикл підвищення ставок, це стане потрійним ударом для ринку акцій США через тиск на очікування зростання, зростання вартості капіталу та історичну крихкість ринків із завищеними оцінками.

Для ринку криптоактивів повернення очікувань щодо підвищення ставок означає, що логіка з послабленням ліквідності, яка раніше підтримувала зростання оцінок ризикових активів, слабшає. Коли дохідність безризикових активів залишається на високому рівні, відносна привабливість ризикових активів відповідно знижується.

Подальша динаміка цін на нафту стане ключовою змінною, що визначить тривалість і силу цього ланцюга передавання. Аналітик Qisheng Futures Gao Jian зазначив: наскільки геополітичні ризики зможуть підтримувати нафту, зрештою залежить від того, чи призведе це до реального впливу на постачання сирої нафти. Якщо конфлікт США та Ірану призведе до тривалого блокування каналів експорту іранської нафти, ринок сирої нафти зіткнеться з суттєвим дефіцитом пропозиції, і ціни на нафту можуть продовжити зростати; якщо це лише короткострокові тертя, відскок цін може бути тимчасовим.

З точки зору фундаментальних даних Управління енергетичної інформації США показує: комерційні запаси сирої нафти у США зросли на 3 млн барелів до 411,4 млн барелів, але запаси нафтопродуктів суттєво знизилися — запаси дистилятів (рафінованої нафти) скоротилися на 4,98 млн барелів, а запаси бензину — на 1,904 млн барелів. Показники переробки нафтопереробних заводів залишаються стабільними, а кінцеве споживання не зменшується суттєво через високу ціну на нафту. Така структура запасів вказує: на стороні попиту ще не сталося реального руйнування, що забезпечує фундаментальну підтримку для цін на нафту.

Висновок

14 липня 2026 року WTI виросла за один день на 8,84 % до 79,79 долара — і премія за геополітичні ризики в Ормузській протоці вже переоцінюється ринком. Паралельно закладена в цінах імовірність підвищення ставки ФРС у липні з менш ніж 10 % стрибнула до приблизно 50 %, і перебудова очікувань щодо інфляції та ставок прискорюється.

Нинішня ключова суперечність ринку полягає в тому, що дані CPI за червень можуть демонструвати тимчасове охолодження через падіння цін на енергоносії, тоді як шок від різкого стрибка цін на нафту в липні поступово проявиться у подальших даних. Представники ФРС вже прямо заявили: для підтвердження того, що інфляція повернулася на правильний напрям, потрібні дані базової інфляції про спад «протягом кількох місяців». На тлі зростання геополітичної невизначеності ця умова у найближчій перспективі виглядає малоймовірною для виконання.

У найближчі тижні чотири ключові змінні визначать, куди підуть і ціни на нафту, і монетарна політика: ситуація з проходом суден в Ормузській протоці, фактичні масштаби пошкодження енергетичних об’єктів Ірану, темп вивільнення стратегічних запасів сирої нафти США та позиція голови ФРС Warsh у Конгресі. Для учасників ринку, ймовірно, практичнішим є переоцінити межі оцінок ризикових активів за різних сценаріїв ставок, ніж ставити на одну-єдину траєкторію політики, тим більше коли очікування зниження ставок уже зазнали реального розвороту.

FAQ

Питання: Як довго може тривати вплив загострення конфлікту між США та Іраном на ціни на нафту?

Це залежить від того, чи призведе загострення до реального впливу на постачання сирої нафти. Якщо канали експорту іранської нафти будуть довго заблоковані, ціни можуть продовжити зростати; якщо це лише короткочасне тертя, відскок також може бути короткочасним. Наразі обсяги проходу через Ормузську протоку вже впали з середньоденного рівня близько 130 суден до однозначних значень, і ризики для постачання накопичуються.

Питання: Яка зараз імовірність підвищення ставки ФРС у липні?

Станом на 14 липня імовірність підвищення ставки на 25 базисних пунктів у липні, закладена в інструментах грошового ринку, зросла приблизно до 50 %. Дані CME FedWatch показують, що ринок оцінює ймовірність приблизно в 39 %. Остаточне рішення залежатиме від даних CPI за червень і заяв у Конгресі голови ФРС Warsh.

Питання: Які очікування щодо даних CPI за червень?

Ринок загалом очікує, що загальний CPI за червень знизиться м/м на 0,1–0,2 %, а річний показник сповільниться з 4,2 % у травні до близько 3,8 %. Але це переважно зумовлено падінням цін на енергоносії; Волл-стрит попереджає, що це може бути «псевдо-охолодження», а базова інфляція лишається липкою.

Питання: Як зростання цін на нафту впливає на рішення ФРС щодо зниження ставок?

Ланцюг передавання такий: зростання цін на нафту підвищує інфляційні очікування → ФРС складніше знизити ставки (і навіть можливе підвищення) → оцінки ризикових активів зазнають тиску. Цей ланцюг не стартує лише після пробиття цінами нафти рівня 80 доларів — він щоразу заново ціноутворюється в міру того, як ціни на нафту щораз стрибають.

Питання: Чому попит на ШІ ФРС розглядає як чинник інфляції?

Член ФРС Waller зазначив: вибухове зростання індустрії ШІ веде до масштабних інвестицій у базову інфраструктуру (дата-центри, електроенергія, обладнання тощо). Капітальні витрати технологічних гігантів уже поширилися на реальну економіку, підвищуючи ціни на відповідні сировинні матеріали, енергію та послуги, і це стало новим джерелом інфляційного тиску.