Це падіння сталося на тлі того, що протягом року акції SanDisk все ще зросли більш ніж на 600%. Станом на 13 липня прибутковість SNDK за останні 52 тижні становила 3 531,96% — такий колосальний стартовий ріст означає, що будь-яке відкатне коригування здатне запустити глибокі дискусії на тему: «Чи завершився вже “суперцикл” AI-пам’яті?».

Розберімо «підґрунтя» колективного обвалу чипів пам’яті у трьох вимірах: макроекономічне середовище ставок, геополітичні ризики та логіка галузевого циклу — і спробуймо відповісти на ключове питання: чи є це справжнім переломом у тренді AI-пам’яті, чи звичайним вивільненням ризику на тлі завищених оцінок?

Триразовий тиск у поєднанні: чому SanDisk став одним із найбільших “аутсайдерів” у напівпровідниках?

Розпродаж чипів пам’яті 14 липня не був спричинений окремими факторами — це була синхронна дія макро-, гео- та галузевих хвиль тиску.

Перша хвиля тиску: найчіткіше “яструбінське” попередження від ФРС.

Член Ради керуючих ФРС Крістофер Воллер у понеділок під час публічного виступу подав, по суті, найпряміший “яструбиний” сигнал. Він заявив, що якщо цього тижня опубліковані дані щодо базової інфляції знову виявляться «гарячими», тоді Федеральний комітет з відкритого ринку (FOMC) має розглянути можливість додаткового посилення монетарної політики найближчим часом. Воллер окремо підкреслив: тарифи, ціни на енергоносії та попит, створюваний інфраструктурними проєктами з розвитку штучного інтелекту, стали важливими джерелами інфляційного тиску.

Це прямо запустило ринкове переоцінювання перспектив ставок. Після виступу Воллера дохідність 10-річних казначейських облігацій США короткостроково підскочила більш ніж на 5,2 б.п., до 4,6156%; дохідність 2-річних — зросла приблизно на 7 б.п., до 4,2773%. Інструмент “Fed Watch” на Чиказькій товарній біржі показав: імовірність підвищення ставки на 25 б.п. у липні, яку ринок закладав на той момент, підскочила з 26% тижнем раніше до 41%; ціноутворення частини трейдерів навіть доводило ймовірність до близько 50%.

Для технологічних компаній з високими оцінками, що залежать від дисконтування майбутніх грошових потоків, кожне підвищення очікувань по ставках означає пряме стиснення мультиплікаторів. SanDisk, Micron та інші компанії чипів пам’яті, попри вражаюче зростання результатів на тлі попиту з боку AI, мають у своїх котируваннях дуже велику частку віддалених очікувань — тому чутливість до змін ставок у них закономірно вища, ніж у “ціннісних” сегментів.

Друга хвиля тиску: різке загострення геополітичного протистояння на Близькому Сході.

У той самий день, коли Воллер виголосив промову, загострився конфлікт між Іраном та США. Президент Дональд Трамп оголосив про відновлення блокади іранських портів: з 20:00 за Гринвічем 14 липня американські військові застосували морську блокаду всіх іранських портів та узбережжя Ірану. Через це міжнародні ціни на нафту різко пішли вгору: Brent на певний час пробила 80 доларів за барель.

Різке зростання геополітичних ризиків тиснуло на техсектор у двох напрямах: по-перше, підвищення цін на нафту безпосередньо підсилює інфляційні очікування та логіку для нових підвищень ставок; по-друге, системне “охолодження” апетиту до ризику змусило гроші виходити з високобетових напівпровідників і переходити в захисні сектори, зокрема енергетику. У день падіння енергетичний сектор навпаки зріс на 3,2%: Exxon Mobil — на 4,05%, Chevron — на 3,29%.

Третя хвиля тиску: невідповідність прогнозів SK hynix щодо прибутків — і це запустило ланцюг фіксації прибутку.

ADR SK hynix потрапив під різке падіння вже на другий день торгів. Корейські інвесткомпанії, зокрема Korea Investment & Securities, оцінили: у другому кварталі операційний прибуток SK hynix був приблизно на 8% нижчим за ринковий консенсус. Додатково: HBM продається за довгостроковими контрактними цінами, а в короткостроковій перспективі компанія не змогла повною мірою скористатися здорожчанням звичайної DRAM. Ринок почав сумніватися: «Зростання цін на пам’ять не обов’язково конвертується у пропорційний прибуток компаній».

У чому небезпека цієї логіки: вона підриває найключовішу інвестнавігацію у сегменті пам’яті — позитивний “самопідсилювальний” цикл, коли попит на AI одночасно піднімає обсяги й ціни, а маржинальність продовжує зростати. SK hynix — ключовий постачальник HBM для NVIDIA — і його прогноз, що не виправдав очікувань, ринок трактував як сигнал, що «AI-попит на пам’ять може бути не нескінченно сильним». Тиск продажів швидко перекинувся з SK hynix на Micron, SanDisk, Western Digital і Seagate.

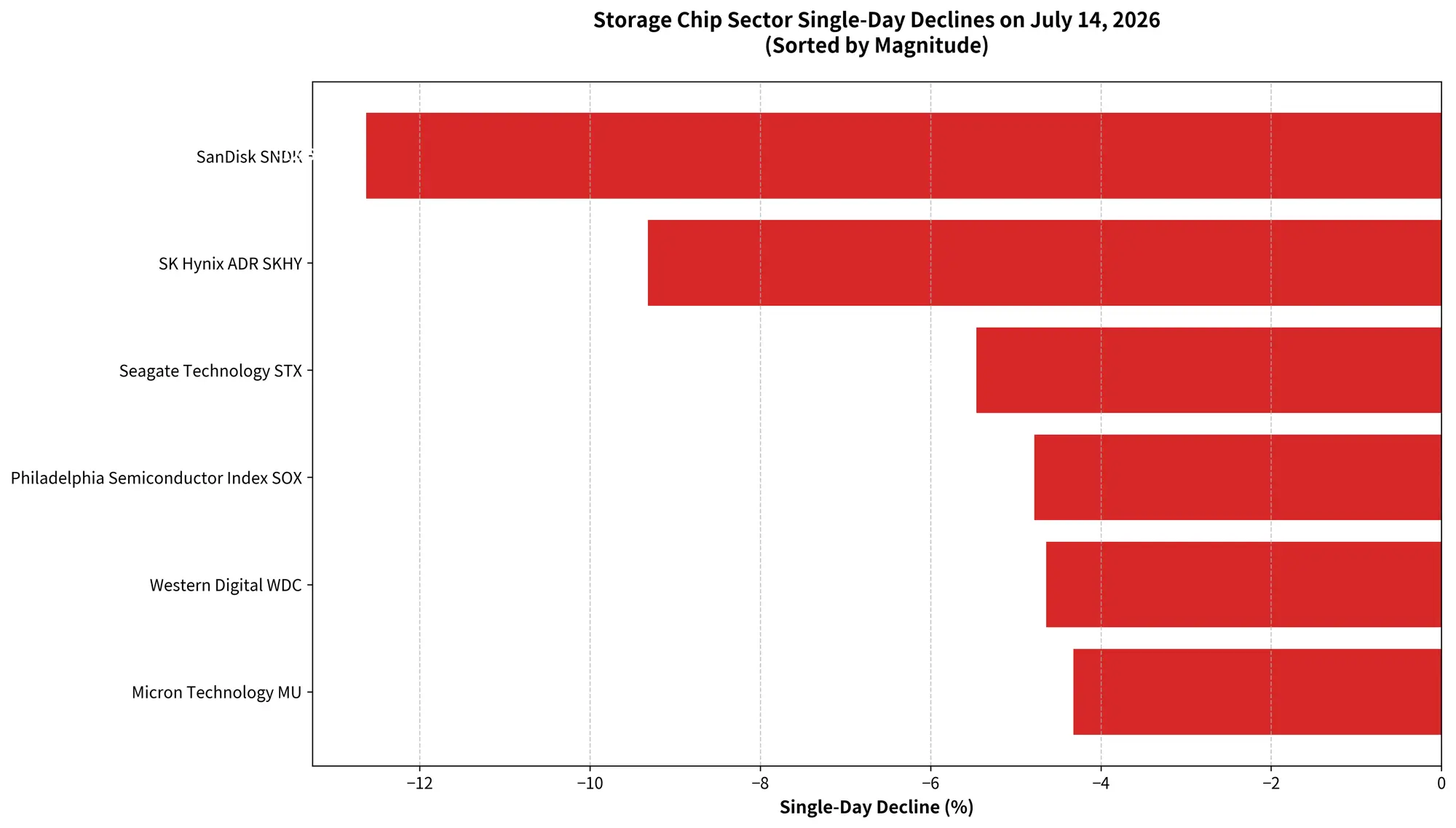

Панорама падіння сектору чипів пам’яті 14 липня

Чому саме SanDisk? Математика високого зростання та високих оцінок

На тлі падіння всього сектора чипів пам’яті SanDisk із падінням -12,63% очолив список падючих. Це не випадковість.

За динамікою росту: SanDisk був одним із найбільш зростаючих активів у цій хвилі AI-пам’яті. Станом на 13 липня прибутковість SNDK за 2026 рік все ще сягала 605,19%. Micron також демонструвала дуже сильне зростання, але її приріст за рік — близько 260%. За однакових умов негативних новин природний тиск на фіксацію прибутків у компаній із більш раннім і більшим ростом зазвичай сильніший: кожен 1% падіння ціни означає відтік (втрату) ринкової капіталізації у більш відчутній абсолютній сумі.

За логікою оцінок: попередній ріст SanDisk накладав одразу кілька драйверів — вибуховий попит NAND для AI-серверів, стабільне підвищення цін на NAND-контракти та повне відновлення галузі після циклу корекції запасів у 2023–2024 роках. Ринок не лише враховував покращення фундаментальних показників «тут і зараз», а й закладав очікування подальшого зростання попиту на пам’ять, зумовленого інвестиціями в AI-інфраструктуру найближчими роками.

Однак при різкій зміні макроекономічної ситуації — зростанні очікувань щодо ставок і стисканні мультиплікаторів, а також підвищенні геополітичних ризиків і зниженні апетиту до ризику — саме акції, які «заклали багато майбутнього», стають першими кандидатами на коригування. Падіння SanDisk на -12,63% за один день є, з математичної точки зору, неминучим для високоростових і високооцінюваних акцій у контексті зустрічного макро-вітеру.

Де на сьогоднішньому циклі пам’яті ми?

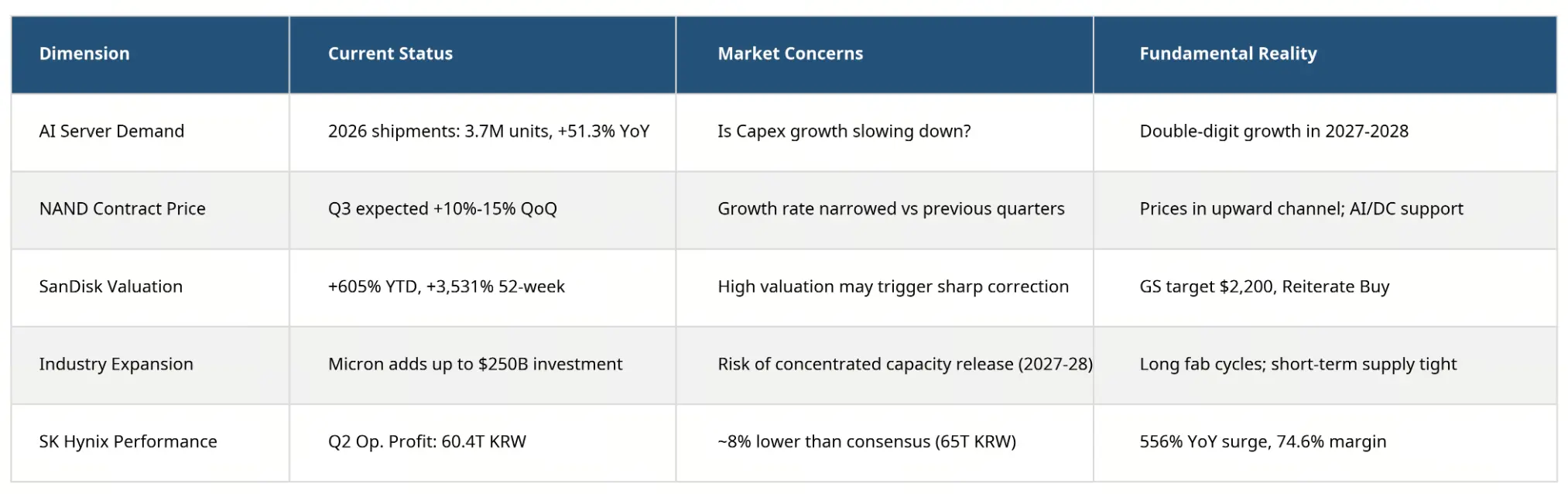

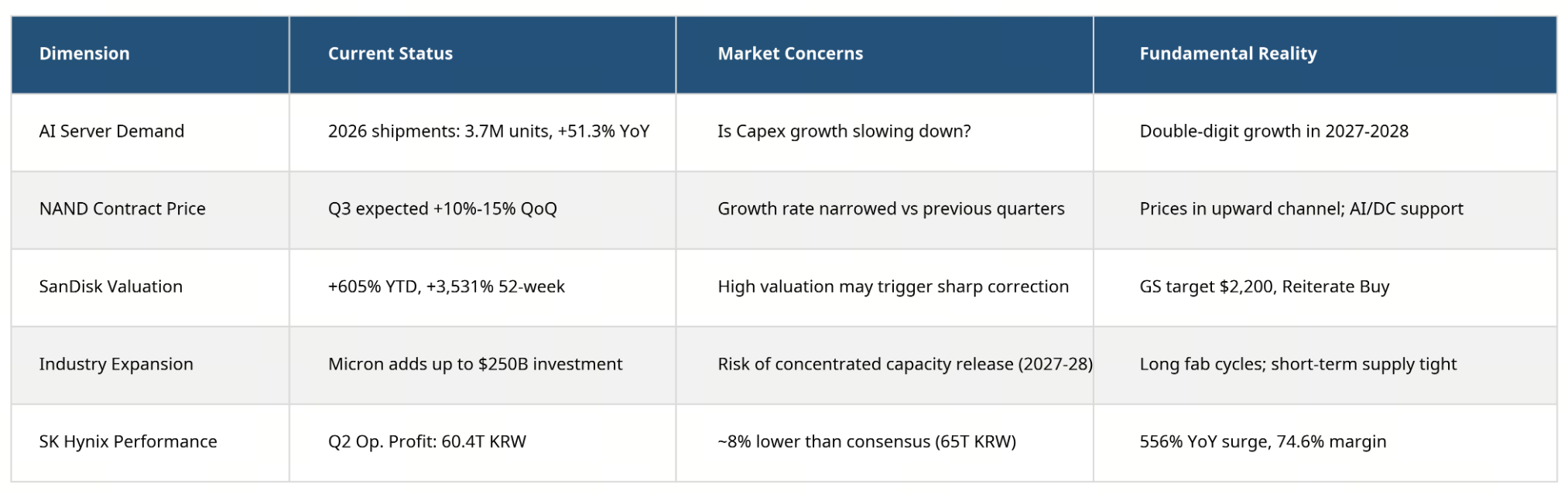

Чи означає різке падіння SanDisk, що попит на AI-пам’ять уже досяг дна? Це питання, яке найбільше цікавить інвесторів.

З фундаментальної точки зору попит на AI-пам’ять і далі зростає високими темпами. За даними TrendForce, у 2026 році глобальні відвантаження AI-серверів сягнуть близько 3,7 млн одиниць, що на 51,3% більше за попередній рік. За ємністю: у 2026 році приріст попиту на DRAM для AI-серверів може досягати 105% рік-до-року, а на HBM — 110%. Очікується, що до 2028 року AI-сервери займатимуть 50–55% світового попиту на DRAM.

У сегменті NAND Flash ключовим драйвером залишаються AI-інференс і будівництво великих дата-центрів. Оскільки навантаження інференсу зростають стрімко, потреба AI-серверів у ємності вже перевищує потреби традиційних серверів більш ніж у 3 рази. Також прогнозують, що у 2026 році корпоративні SSD перевищать за обсягами смартфони і стануть найбільшим застосуванням NAND Flash.

Хмарні сервіс-провайдери, такі як Microsoft, Google, Amazon і Meta, продовжують нарощувати інвестиції в GPU-кластери й дата-центри. У базовій логіці зростання AI-capex 14 липня суттєвих змін не сталося.

Проте змінюється логіка ринкового ціноутворення — тонко, але помітно.

TrendForce показує: хоча ціни на NAND Flash-контракти все ще зростають завдяки підтримці AI-попиту, і прогноз на третій квартал — приріст у цілому 10–15% квартал-до-кварталу, темпи зростання вже суттєво сповільнилися порівняно з попередніми кварталами. У сегменті NAND Flash Wafer попит на рівні роздрібного ринку, флешок, карт пам’яті та інших споживчих застосувань залишається слабким. Замовлення виробників модулів також пригнічені через високі витрати та неможливість ринку кінцевих пристроїв прийняти підвищені ціни — активність знижується.

Найбільш важливі зміни стосуються пропозиції. Micron нещодавно оголосила про збільшення інвестицій у США до понад 250 млрд доларів до 2035 року, порівняно з попередніми 200 млрд. На тлі одночасного нарощування капітальних витрат SK hynix, Samsung Electronics і Micron ринок починає турбуватися про можливий дисбаланс через концентрацію нових потужностей у найближчі роки. Це є типовим «передвісником» циклічних зсувів у галузі пам’яті.

Отже, різке падіння 14 липня — це не заперечення AI-попиту на пам’ять, а початок ринкового ціноутворення «вершини циклу», навіть якщо до неї ще далеко.

Позиція циклу пам’яті та матриця ризиків оцінок

Від «загального зростання AI» до пошуку тих, хто справді конвертує прибуток

Колективне зниження сектору чипів пам’яті відображає важливу диференціацію в межах AI-інвесттеми.

На ранніх етапах AI-гарячки (2024–2025) ринок надавав високі премії всім напівпровідниковим компаніям, пов’язаним з AI. Логіка була простою: потрібні GPU, HBM, NAND для зберігання, пристрої пам’яті для дата-центрів — і всі отримували вигоду.

Однак, коли ціни акцій продовжували зростати, а очікування ринку піднімалися, інвестори почали ставити питання: які компанії здатні стабільно конвертувати AI-доходи у сталий прибуток? Чи не завищені вже оцінки майбутнього зростання? І якщо capex починає сповільнюватися, хто першим зазнає удару?

Ці питання формують перехід AI-теми від «загального зростання» до «структурного розшарування».

Наприклад, щодо SanDisk: Goldman підняв цільову ціну 13 липня з 1 200 до 2 200 доларів, підтвердивши рекомендацію «купувати» і прогнозуючи сильні результати за четвертий квартал 2026 року. Аміт Дар’янані з Evercore ISI ще радикальніше: цільова ціна зросла з 1 400 до 3 100 доларів, оцінивши, що інвестори недооцінили стійкість майбутніх прибутків і можливість підвищення цін у разі збереження дисбалансу попиту й пропозиції до 2027 року. Citi підтвердила ціль у 2 500 доларів.

Оптимізм Волл-стріт контрастує з панікою ринку. Це відображає делікатний стан сектору пам’яті: фундаментальні показники залишаються сильними, але оцінки вже врахували високі очікування.

У більш широкій перспективі: галузь пам’яті все ще зростає, але, можливо, найшвидша фаза вже позаду. Майбутня динаміка акцій пам’яті залежатиме від здатності AI-попиту конвертуватися у реальний прибуток, а не лише у зростання виручки.

На що слід звернути увагу інвесторам?

У короткостроковій перспективі ринок зосереджений на кількох ключових факторах:

Політика ФРС у липні. 15 липня заплановано публікацію даних CPI за червень. Очікується, що річна інфляція знизиться з 4,2% до 3,8%. Якщо дані будуть нижчими за очікування, ймовірність підвищення ставок зменшиться, і технологічні акції отримають передих. Якщо ж інфляція залишиться «гарячою», ймовірність підвищення зросте. Оголошення рішення — 29 липня.

Звітність напівпровідникових компаній. 16 липня TSMC оприлюднить перший важливий звіт щодо попиту на AI-чипи. Далі — фінансові звіти Micron і SanDisk за 4-й квартал 2026 року (оприлюднення — 5 серпня). Вони дадуть ключові сигнали для сектору пам’яті.

Тренд AI-capex. Плани капітальних витрат хмарних провайдерів, замовлення у ланцюжках NVIDIA і темпи інвестицій у дата-центри без суттєвих змін.

Проте, змінюється логіка ціноутворення — тонко, але помітно.

TrendForce показує: хоча ціни на NAND Flash-контракти ще зростають завдяки AI-попиту, темпи зростання вже сповільнилися порівняно з попередніми кварталами. Попит на NAND Flash Wafer на рівні роздрібного сегмента залишається слабким, активність виробників модулів знижена через високі витрати та обмежену здатність ринку приймати підвищені ціни.

Значущі зміни стосуються пропозиції. Micron оголосила про збільшення інвестицій у США до понад 250 млрд доларів до 2035 року, що викликає занепокоєння щодо потенційних дисбалансів через нові потужності. Це є передвісником циклічних зсувів у галузі пам’яті.

Отже, падіння 14 липня — це не заперечення AI-попиту, а початок ціноутворення «вершини циклу», навіть якщо вона ще далеко.

Позиція циклу пам’яті та матриця ризиків

Від «загального зростання AI» до пошуку тих, хто справді конвертує прибуток

Колективне зниження сектору чипів пам’яті відображає диференціацію в межах AI-інвесттеми.

На початкових етапах (2024–2025) ринок надавав високі премії всім компаніям, пов’язаним з AI. Логіка була: потрібні GPU, HBM, NAND для зберігання, пристрої для дата-центрів — і всі отримували вигоду.

Проте, коли ціни зростали, а очікування — піднімалися, інвестори почали ставити питання: які компанії здатні стабільно конвертувати AI-доходи у прибутки? Чи не завищені вже оцінки майбутнього зростання? І якщо capex починає знижуватися, хто першим зазнає удару?

Ці питання формують перехід AI-інвесттематики від «загального зростання» до «структурного розшарування».

Наприклад, щодо SanDisk: Goldman підняв цільову ціну 13 липня з 1 200 до 2 200 доларів, підтвердивши рекомендацію «купувати» і прогнозуючи сильні результати за 4-й квартал 2026 року. Аміт Дар’янані з Evercore ISI ще радикальніше: цільова ціна зросла з 1 400 до 3 100 доларів, оцінивши, що інвестори недооцінили стійкість майбутніх прибутків і можливість підвищення цін у разі збереження дисбалансу попиту й пропозиції до 2027 року. Citi підтвердила ціль у 2 500 доларів.

Оптимізм Волл-стріт контрастує з панікою ринку. Це відображає делікатний стан сектору пам’яті: фундаментальні показники залишаються сильними, але оцінки вже врахували високі очікування.

У ширшій перспективі: галузь пам’яті все ще зростає, але, можливо, найшвидша фаза вже позаду. Майбутня динаміка акцій залежатиме від здатності AI-попиту конвертуватися у реальний прибуток, а не лише у зростання виручки.

На що слід звернути увагу інвесторам?

У короткостроковій перспективі ринок зосереджений на кількох ключових факторах:

Політика ФРС у липні. 15 липня заплановано публікацію даних CPI за червень. Очікується, що річна інфляція знизиться з 4,2% до 3,8%. Якщо дані будуть нижчими за очікування, ймовірність підвищення ставок зменшиться, і технологічні акції отримають передих. Якщо ж інфляція залишиться «гарячою», ймовірність підвищення зросте. Оголошення — 29 липня.

Звітність напівпровідникових компаній. 16 липня TSMC оприлюднить перший важливий звіт щодо попиту на AI-чипи. Далі — фінансові звіти Micron і SanDisk за 4-й квартал 2026 року (оприлюднення — 5 серпня). Вони дадуть ключові сигнали для сектору пам’яті.

Тренд AI-capex. Плани капітальних витрат хмарних провайдерів, замовлення у ланцюжках NVIDIA і темпи інвестицій у дата-центри без суттєвих змін.

Проте, логіка ціноутворення змінюється — тонко, але помітно.

TrendForce показує: хоча ціни на NAND Flash-контракти ще зростають завдяки AI-попиту, темпи зростання вже сповільнилися порівняно з попередніми кварталами. Попит на NAND Flash Wafer на рівні роздрібного сегмента залишається слабким, активність виробників знижена через високі витрати та обмежену здатність ринку приймати підвищені ціни.

Значущі зміни стосуються пропозиції. Micron оголосила про збільшення інвестицій у США до понад 250 млрд доларів до 2035 року, що викликає занепокоєння щодо потенційних дисбалансів через нові потужності. Це є передвісником циклічних зсувів у галузі пам’яті.

Отже, падіння 14 липня — це не заперечення AI-попиту, а початок ціноутворення «вершини циклу», навіть якщо вона ще далеко.