Федеральна резервна система оприлюднить 9 липня о 2:00 за київським часом (8 липня о 14:00 за східним часом США) протокол засідання FOMC 16-17 червня. Цей протокол привертає особливу увагу не лише через повний внутрішній запис обговорень першого засідання під керівництвом нового голови Кевіна Воша, а й через його розташування на перетині кількох ключових поворотних точок.

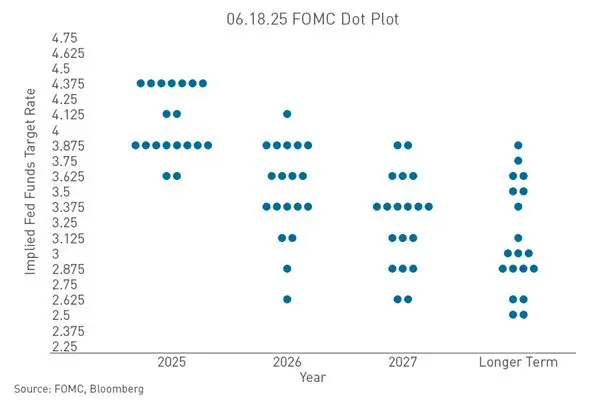

Засідання червня вже дало сильний яструбий сигнал. FOMC одноголосно, 12-0, залишив цільовий діапазон ставки федеральних фондів на рівні 3,50% – 3,75%, четвертий раз поспіль без змін. Але справжнім драйвером ринку стала точкова діаграма — з 18 посадовців, що подавали прогнози ставок, 9 очікують щонайменше одного підвищення до кінця 2026 року. Цей показник був нулем у березні цього року.

Формат заяви засідання також сигналізує. Заява була значно скорочена до близько 130 слів, зникла раніше натяк на можливе зниження ставок — так званий «м'який» нахил, і більше не згадуються перспективи економіки та монетарної політики. Такий мінімалістський стиль — відображення політичної стратегії Воша — зменшення керівництва та залежність від даних.

Важливість протоколу ще й у часовій різниці. На момент проведення засідання у червні дані ринку праці ще не відображали слабкість, що з’явилася пізніше. Звіт про зайнятість у червні, опублікований 2 липня, показав додаткові 5,7 тисяч нових робочих місць — значно менше за очікувані 11–11,5 тисяч. Протокол фіксує оцінки на момент засідання, тоді як ринок вже врахував вплив цих даних. Ця «часова різниця» стане ключовим аспектом для інтерпретації протоколу.

Що точкова діаграма сигналізує щодо шляху підвищення ставок

Точкова діаграма — найнеочікуваніша частина засідання червня. Прогноз середньої ставки федеральних фондів на кінець 2026 року підвищився з 3,4% у березні до 3,8%, що передбачає щонайменше одне підвищення протягом року. З 9 посадовців, що підтримують підвищення, 3 очікують підвищення на 25 базисних пунктів, 5 — на 50, і 1 — на 75. Водночас кількість тих, хто прогнозує зниження ставок, зменшилася з 12 до 1.

Вош не подав власних прогнозів щодо ставки і чітко заявив, що точкова діаграма — це лише сценарій із «гумовою» можливістю, а не зобов’язання щодо майбутньої політики. Це посилає сигнал: ФРС переходить від «повідомлення ринку, що робитиме» до «дозволу ринку самостійно інтерпретувати дані».

Зведені економічні прогнози (SEP) також демонструють натяки на затяжну інфляцію. Прогноз інфляції PCE без урахування харчових продуктів і енергоносіїв на 2026 рік підвищено з 2,7% до 3,3%, а на 2027 — з 2,2% до 2,5%. Прогноз зростання ВВП на 2026 рік трохи знижено. Поєднання зростаючої інфляції та уповільнення зростання створює додаткову складність для шляху підвищення ставок.

Як дані по зайнятості змінюють часові рамки очікувань щодо підвищення ставок

Звіт про зайнятість у червні, опублікований 2 липня, став найпрямішим каталізатором змін у ринкових очікуваннях. Додаткові 5,7 тисяч робочих місць — менше за очікувані 11–11,5 тисяч; дані за квітень і травень разом були знижені на 7,4 тисячі. Перед публікацією ринок оцінював ймовірність підвищення ставки у липні приблизно у 30%, після — знизилася менше ніж до 20%.

За даними CME FedWatch станом на 7 липня, ймовірність збереження ставки без змін у липні становить 74,3%, підвищення на 25 базисних пунктів — 25,7%. Що ще важливіше — ймовірність у вересні: збереження без змін — 42,9%, підвищення на 25 — 46,2%, на 50 — 10,8%. Це означає, що вересень став справжньою точкою битви щодо шляху ставок у другій половині 2026 року.

Глибший сенс даних по зайнятості — у поєднанні трьох сигналів: тенденція уповільнення зростання зайнятості, слабкість ринку праці, прихована падінням рівня участі до понад п’ятирічного мінімуму, та підтвердження з передових індикаторів. Водночас рівень безробіття знизився з 4,3% у травні до 4,2%, що свідчить про збереження певної стійкості ринку праці. Це дає ФРС більше політичного простору для зосередження уваги на інфляції, а не лише на зайнятості.

Якщо протокол покаже, що посадовці вже наприкінці червня усвідомлювали потенційні ризики для ринку праці, тоді нинішні «голубині» ціни отримають підтвердження; якщо ж обговорення зосереджуватиметься на тривалості інфляції та умовах підвищення ставок, тоді логіка відскоку буде під сумнівом.

Чому стійка інфляція продовжує стримувати політичний поворот

Інфляція — найважливіший обмежувальний чинник у поточній політичній структурі ФРС. Найулюбленіший індикатор — основна PCE — у травні зросла на 3,4% у річному вимірі, встановивши новий максимум з жовтня 2023 року. Загальний індекс цін PCE зріс з 3,8% до 4,1%. Обидва показники значно перевищують цільовий рівень у 2%.

У червні SEP значно підвищив прогноз інфляції PCE без урахування харчових продуктів і енергоносіїв на 2026 рік — з 2,7% до 3,6%. Це свідчить, що сама ФРС вважає, що повернення до цілі займе набагато більше часу, ніж раніше очікувалося.

Геополітичні фактори додатково ускладнюють ситуацію. Після нападу трьох суден у Ормузькій протоці США завдали нових військових ударів по Ірану. Ціни на нафту зросли, підвищуючи інфляційні очікування і посилюючи ставки на підвищення ставок ФРС. За даними FedWatch, трейдери зараз оцінюють ймовірність щонайменше одного підвищення ставки до кінця року понад 80%.

Директор ФРС Крістофер Воллер нещодавно заявив, що «ризики повністю змінилися» — рік тому через слабкість ринку праці він підтримував терпимість до більш високої інфляції, а тепер, коли ринок стабілізувався і інфляція прискорилася, змушений переглянути політику. Це відкриття демонструє фундаментальну зміну внутрішніх балансів у ФРС.

Як закінчення передових орієнтирів змінить логіку ринкових цін

Червневе засідання ознаменувало структурний зсув у комунікаційній парадигмі ФРС. Передові орієнтири — інструмент комунікації, що його використовують понад 25 років — поступово відмовляються. Вош у форумі ЄЦБ після засідання чітко заявив, що «не буде жодних передових орієнтирів».

Цей зсув має значення далеко за межами одного засідання. За 25 років ринок звик інтерпретувати орієнтири ФРС для формування очікувань щодо ставок. Без них кожен вихід даних — зайнятість, CPI, роздрібні продажі — матиме більший вплив на формування очікувань.

Вош не є винятком. Голова ЄЦБ Лагард зазначила, що найбільше її розчарування — у тому, що вона відчуває себе обмеженою попередніми орієнтирами, а голова Банку Англії Бейлі та голова Банку Канади Маклем також у тому ж форумі висловили схожі думки. Ця узгоджена позиція свідчить, що основні центробанки змінюють стиль комунікації, а не просто тимчасово коригують політику через стан економіки.

Для ринку це означає, що премія за невизначеність стане нормою. Інвестори будуть орієнтуватися на ті самі дані в реальному часі, що й ФРС, без попередніх зобов’язань щодо шляху ставок. Така невизначеність може посилити реакцію ринку на окремі публікації даних і збільшити волатильність ставок і цін активів.

Протокол може розкрити, наскільки внутрішньо у комітеті підтримується цей новий підхід і чи були висловлені заперечення проти такого зсуву.

Як протокол допоможе оцінити поточну реакцію крипторинку

Біткойн відскочив приблизно на 11% від 21-місячного мінімуму 1 липня, піднявшись до близько 63 000 доларів. Цей ріст здебільшого зумовлений зниженням очікувань підвищення ставок через слабкий звіт по зайнятості. Наскільки протокол підтвердить цю макроекономічну гіпотезу, — найважливіше питання для крипторинку зараз.

Засідання червня для криптовалют було не дуже дружнім. Посадовці залишили ставку на рівні 3,50% – 3,75%, виключили натяк на можливе зниження і підвищили прогноз середньої ставки на 2026 рік до щонайменше одного підвищення. Біткойн продовжував слабшати протягом двох тижнів після засідання через цінову політику більш тривалого циклу стиснення.

Станом на 8 липня за даними Gate, ціна біткойна становить близько 63 500 доларів. За останні 30 днів зміни — близько -10,73%. Ціна ETH — приблизно 1 780 доларів. Загальний тренд криптоактивів залишається під впливом макроекономічних очікувань щодо ліквідності.

Якщо протокол покаже, що посадовці вже наприкінці червня попереджали про ризики слабкості ринку праці або надмірного стиснення, тоді поточна «голубина» реакція отримує підтвердження. Якщо ж обговорення зосереджуватиметься на тривалості інфляції та умовах підвищення ставок, тоді основа для відскоку буде під сумнівом. Біткойн уже заклав у ціну значне посилення політики, тому якщо протокол виявиться менш «голубиним» за очікуваннями, ціни можуть знизитися.

Що ще поза протоколом впливає на цінову логіку активів

Крім протоколу, кілька паралельних чинників формують макроекономічний пейзаж другої половини 2026 року.

Геополітичні ризики знову переоцінюють цінність активів. Військові дії США проти Ірану підвищують попит на активи-убежища, індекс долара тримається вище 101,00. Ціни на золото зросли до приблизно 4 111 доларів за унцію, срібло — до 60 доларів. Якщо енергетичні ціни збережуть зростання, це посилить очікування більш високих і тривалих ставок.

Американський фондовий ринок також перебуває у ключовій точці. Індекс S&P 500 у вівторок закрився на рівні зниження на 0,5%, а Nasdaq — на 1,2%. Інвестори шукають у протоколі внутрішні сигнали щодо тривалості інфляції та графіка коригування ставок.

Gate вже запустив реальні торги на американському фондовому ринку, підтримуючи понад 10 000 цінних паперів. Користувачі можуть торгувати акціями США, Гонконгу, Південної Кореї та ETF напряму за USDT. Це дозволяє інвесторам у межах однієї платформи здійснювати повний цикл від аналізу макроекономічних подій до міжактивного портфоліо.

Наступний важливий дата-індикатор — звіт CPI за липень, що вийде 14 липня. Попередні дані за травень показали 2,8% річної інфляції без урахування харчових продуктів і енергоносіїв, а загальний CPI зріс на 3,1%. Це перший реальний тест підходу Воша, що базується на даних, — наскільки протокол відобразить увагу до слабкості ринку праці, що з’явилася нещодавно, і як це вплине на рішення у липні.

FAQ

Питання: Яке конкретне рішення щодо ставки ухвалено на засіданні FOMC у червні?

17 червня FOMC одноголосно, 12-0, залишив цільовий діапазон ставки федеральних фондів на рівні 3,50% – 3,75%, четвертий раз поспіль без змін.

Питання: Скільки посадовців підтримують підвищення ставки до 2026 року?

З 18 осіб, що подавали прогнози, 9 очікують щонайменше одного підвищення до кінця 2026 року. З них 3 — на 25 базисних пунктів, 5 — на 50, і 1 — на 75. У березні цього року ніхто не підтримував підвищення протягом року.

Питання: Які ймовірності щодо підвищення ставок у липні та вересні?

За даними CME FedWatch станом на 7 липня, ймовірність збереження ставки без змін у липні — 74,3%, підвищення на 25 базисних пунктів — 25,7%. У вересні ймовірність підвищення на 25 — 46,2%, збереження без змін — 42,9%.

Питання: Чому дані по зайнятості у червні так сильно вплинули на очікування щодо підвищення ставок?

Звіт показав лише 5,7 тисяч нових робочих місць, що менше за очікувані 11–11,5 тисяч, і дані за квітень і травень разом знижені на 7,4 тисячі. Це зменшило ймовірність підвищення ставки у липні з приблизно 30% до менше ніж 20%.

Питання: Чому передові орієнтири ФРС починають відмовлятися?

Новий голова Вош виступає за зменшення ролі орієнтирів у комунікації, вважаючи, що вони сприяють надмірній залежності ринку від очікувань і зменшують гнучкість реагування на дані. У червні заяві було виключено всі передові орієнтири.