Резюме

- Маючи кваліфікацію CFTC DCM, Kalshi інтегрує подієві опціони у брокерські платформи, такі як Robinhood, Webull та IB, для дистрибуції, причому Robinhood забезпечує понад половину торгового обсягу у різні періоди.

- Початок сезонів NFL та NBA, а також щільний розклад ігор підвищили темпи торгівлі й залученість користувачів завдяки високій частоті, стандартизації та безперервному випуску спортивних опціонів, що дозволяє Kalshi утримувати частку ринку понад 50%.

- Kalshi досліджує токенізацію на Solana, розширюючи доступ через гаманці та агрегатори, але стикається з невизначеністю щодо меж між державним і федеральним регулюванням, а також із витратами на підтримку узгодженості й контролю ризиків між позаланцюговими ринками та ончейн-відображенням.

1. Вступ

Суть ринків прогнозів полягає у подієвих опціонах або деривативах, що базуються на результатах, які виражають ймовірність настання майбутньої події через ціни, що підлягають торгівлі.

1.1 Функціональне позиціонування ринків прогнозів

Основні функції ринків прогнозів зазвичай поділяють на три рівні:

- Перший рівень — це агрегування інформації й “цінове оцінювання ймовірності”, тобто стискання розрізненої інформації, думок і капітальних переваг у постійно змінну ціну або неявну ймовірність, що використовується для спостереження й порівняння “як змінюються ринкові очікування з часом”;

- Другий рівень — хеджування та передача ризику. Коли результати подій впливають на ризики активів, бізнесу чи політики (наприклад, траєкторії ставок, регуляторні напрями або навіть вибори), ринки прогнозів можуть запропонувати відносно прямі інструменти для управління ризиком, а не лише слугувати майданчиком для “вираження думок” через торгівлю;

- Третій рівень — у ширшому тренді фінансіалізації — полягає у стандартизації “суджень про майбутнє” у такі, що підлягають розрахунку, опціони, дозволяючи очікуванням, які раніше були розпорошені в публічних обговореннях і дослідженнях, бути кількісно оціненими та врахованими в єдиному торговому механізмі.

1.2 Глобальні тенденції розвитку

За останній рік і більше світова тенденція ринків прогнозів чітко змістилася від кількох криптонативних продуктів до ширших фінансових каналів дистрибуції та більшої користувацької бази:

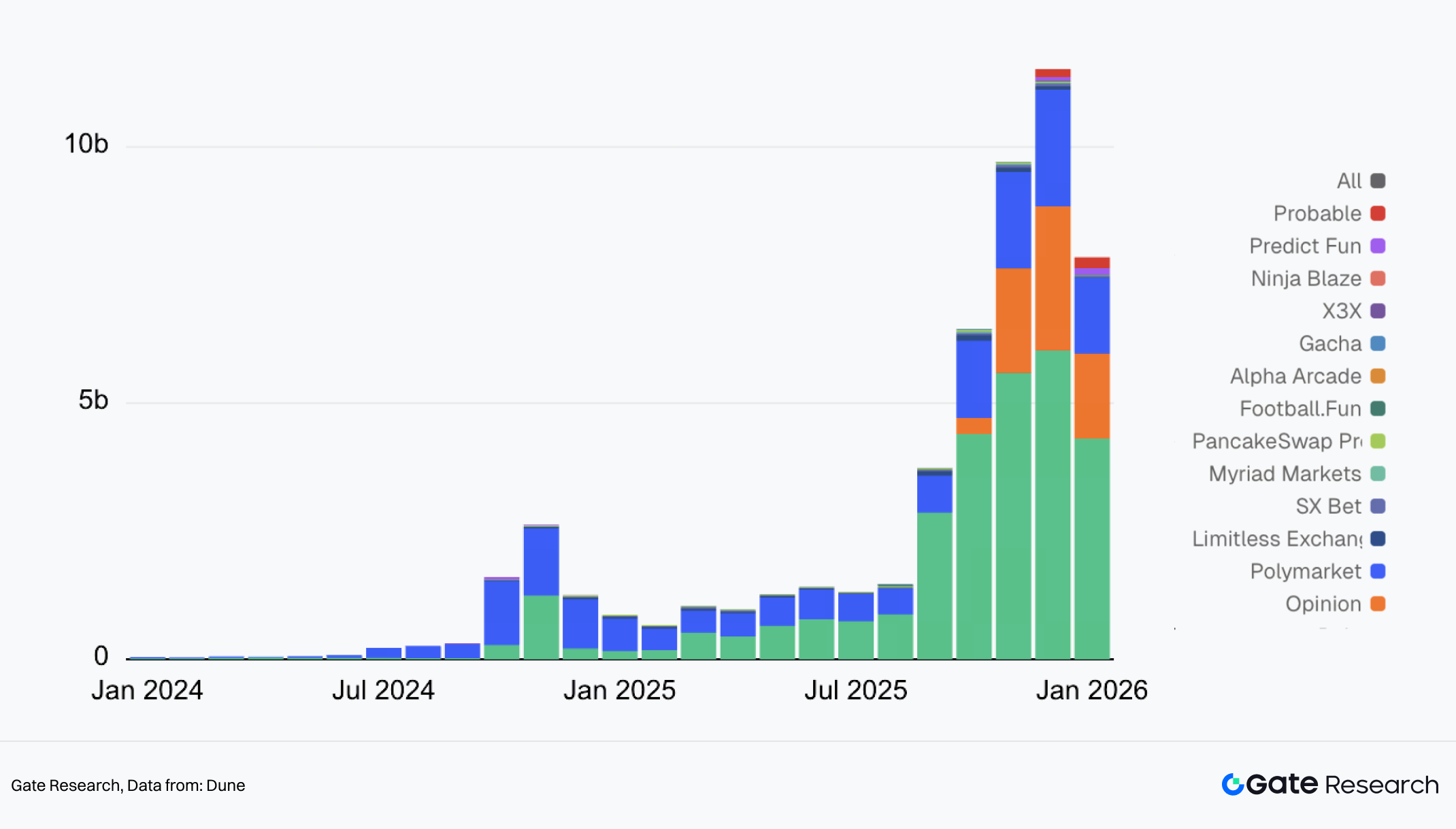

I. Місячний обсяг торгів на ринках прогнозів

- Масштаб і видимість значно зросли: місячний обсяг торгів у секторі ринків прогнозів зріс із пікових близько $2,3 млрд у 2024 році до понад $11 млрд на найвищому рівні у 2025 році. Щоденний обсяг торгів стабілізувався на рівні $400–600 млн. Участь у ринку змістилася від домінування Polymarket до більш конкурентного, багатогравцевого середовища.

- Тематика розширилася від політики до спорту та макроекономіки: траєкторія від політичних подій до спорту як основної теми вже досить очевидна. З початку сезону NFL у вересні та NBA у жовтні Kalshi швидко збільшила відрив від Polymarket за обсягом торгів, понад 90% якого припадає на спортивні події.

- Регуляторні межі та комплаєнс стають ключовими факторами, що впливають на розвиток індустрії: після стрімкого зростання високочастотних спортивних опціонів багаторівневі регулятори дедалі активніше обговорюють і погоджують, як саме класифікувати такі опціони та які підходи застосовувати для їх оцінки. Це є як обмеженням для бізнес-розширення, так і критичним викликом для подальшої інституціоналізації та входження ринків прогнозів у мейнстрім. Той, хто отримає перевагу у комплаєнсі та дистрибуції, матиме більше шансів залучити нових користувачів і ліквідність.

- Централізований проти децентралізованого шлях розвитку: ці два підходи мають системні відмінності у регуляторних рамках, аудиторії користувачів і межах інновацій — це не лише різниця у технічній реалізації. З точки зору комплаєнсу централізовані платформи (наприклад, Kalshi) працюють під чітко визначеними регуляторами, такими як CFTC, що забезпечує легітимність опціонів, але й вимагає суворого затвердження контенту. Децентралізовані платформи (наприклад, Polymarket) покладаються на ончейн-опціони для глобальної доступності, але мають невизначений регуляторний статус. Щодо розподілу користувачів, перші охоплюють традиційних фінансових користувачів через брокерські канали, другі залежать від криптогаманців і DeFi-спільноти. У торговій інфраструктурі централізовані платформи використовують безперервний матчинг і фіат-розрахунки, стандартизовані високочастотні спортивні продукти, централізований маркетмейкінг і механізми контролю ризиків для формування глибокої книги лімітних ордерів. Децентралізовані платформи використовують гібридну структуру позаланцюгового матчінгу та ончейн-розрахунків, що призводить до більш фрагментованої ліквідності.

2. Огляд Kalshi та позиціонування в індустрії

2.1 Опис компанії та продукту

Kalshi була заснована у 2018 році Тареком Мансуром (CEO, колишній інженер високочастотного трейдингу) та Луаною Лопес Лара (співзасновниця). Засновники мають досвід у технологіях і фінансах, а основною метою є стандартизація “результатів подій” у фінансові опціони, що підлягають торгівлі, з початковим вибором працювати у регульованому середовищі. На відміну від більшості криптонативних ринків прогнозів, Kalshi з самого початку орієнтувалася на регуляторний комплаєнс, проектуючи юридичну природу подієвих опціонів, торгові правила та механізми клірингу.

Щодо регуляторної кваліфікації, Kalshi у листопаді 2020 року отримала статус Designated option Market (DCM) від Комісії з торгівлі товарними ф’ючерсами (CFTC) та створила незалежну клірингову структуру в межах регуляторної системи товарних ф’ючерсів. Продукти платформи класифікуються як подієві опціони, відмінні від традиційних ф’ючерсів або гральних опціонів, і лістингуються, торгуються й розраховуються у відповідній правовій структурі. Така регуляторна архітектура також забезпечує інституційну основу для інтеграції з традиційними обліковими системами, платіжними каналами та ширшою користувацькою базою.

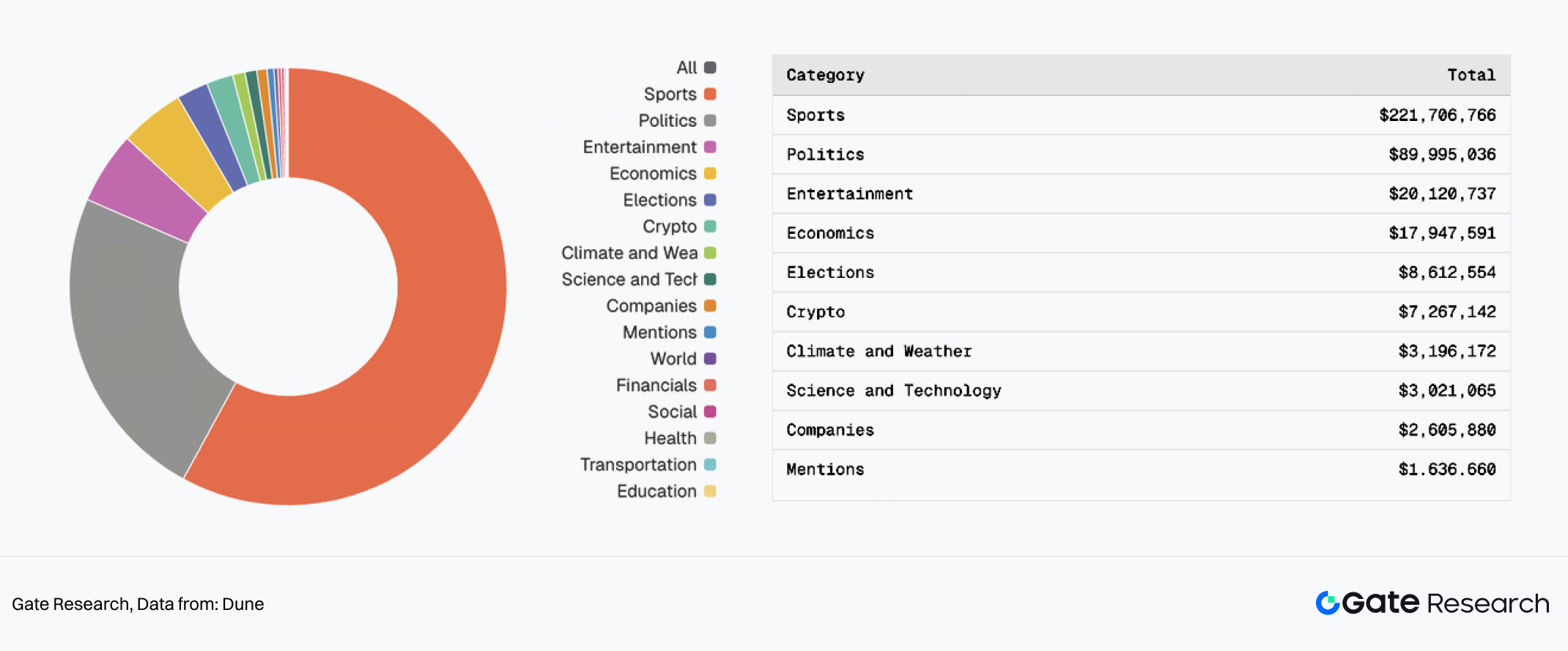

II. Розподіл відкритих позицій Kalshi

Основні торгові категорії зосереджені переважно на двох типах високочастотних, стандартизованих сценаріїв:

- Спортивні події, такі як результати окремих ігор, сезонний MVP, найкращий бомбардир, які стали найбільшим сегментом за обсягом торгів завдяки щільному розкладу та об’єктивним результатам.

- Політичні події, такі як вибори та саміти, які приваблюють менеджерів із ризиків і професійних трейдерів.

- Інші категорії — розваги, економіка, криптовалюти — забезпечують другорядний або довгохвостий внесок.

Серед них спортивні опціони завдяки високій частоті, чітким правилам і визначеному розрахунку поступово стали продуктом Kalshi з найглибшою ліквідністю та найзначнішим масштабним ефектом, домінуючи в загальному обсязі торгів.

2.2 Стан ринку: модель брокерської дистрибуції та структура зростання

Унікальна перевага Kalshi полягає у стратегії залучення користувачів через брокерські канали. Подієві опціони не залежать виключно від власної платформи Kalshi для залучення та конвертації користувачів, а розповсюджуються як продуктові пропозиції через брокерські додатки, охоплюючи ширшу роздрібну аудиторію. Партнерські канали, особливо з такими платформами, як Robinhood (а також Webull та іншими), відіграли ключову роль у масштабуванні торгового обсягу.

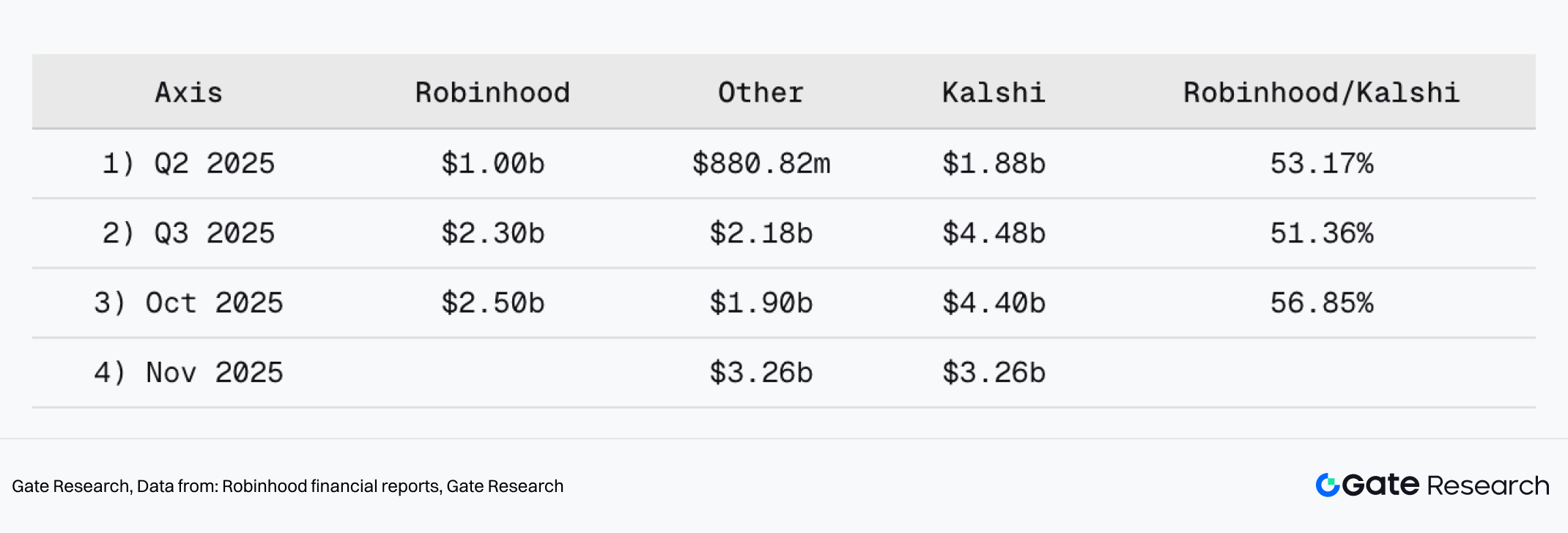

III. На Robinhood припадає понад 50% місячного обсягу торгів Kalshi

Відповідно до фінансових звітів Robinhood, цей брокер забезпечив понад половину номінального торгового обсягу Kalshi у різні періоди:

- У II кварталі 2025 року квартальний обсяг торгів Kalshi становив $1,88 млрд, з яких Robinhood забезпечив $1 млрд (53,17%).

- У III кварталі 2025 року квартальний обсяг торгів Kalshi досяг $4,48 млрд, з яких Robinhood забезпечив $2,3 млрд (51,36%).

- У жовтні 2025 року місячний обсяг торгів Kalshi становив $4,4 млрд, з яких $2,5 млрд — від Robinhood (56,85%).

Ці дані свідчать, що зростання Kalshi зумовлене не лише власною силою продукту, а й тісно пов’язане з ефективністю дистрибуції через брокерські канали. Після інтеграції подієвих опціонів у брокерські системи ринки прогнозів стають схожими на новий клас активів, якими можуть прямо торгувати роздрібні користувачі, з істотно зниженим порогом входу та спрощеним шляхом використання.

2.3 Частка ринку: зростання з 10% до понад 50% менш ніж за рік

За часткою ринку за обсягом торгів Kalshi здійснила стрімкий стрибок від низької впізнаваності до домінуючої позиції менш ніж за рік. З відносно маловідомого учасника під час виборчого вікна 2024 року Kalshi виросла до понад половини загального обсягу торгів у секторі ринків прогнозів, навіть із зростанням кількості учасників ринку.

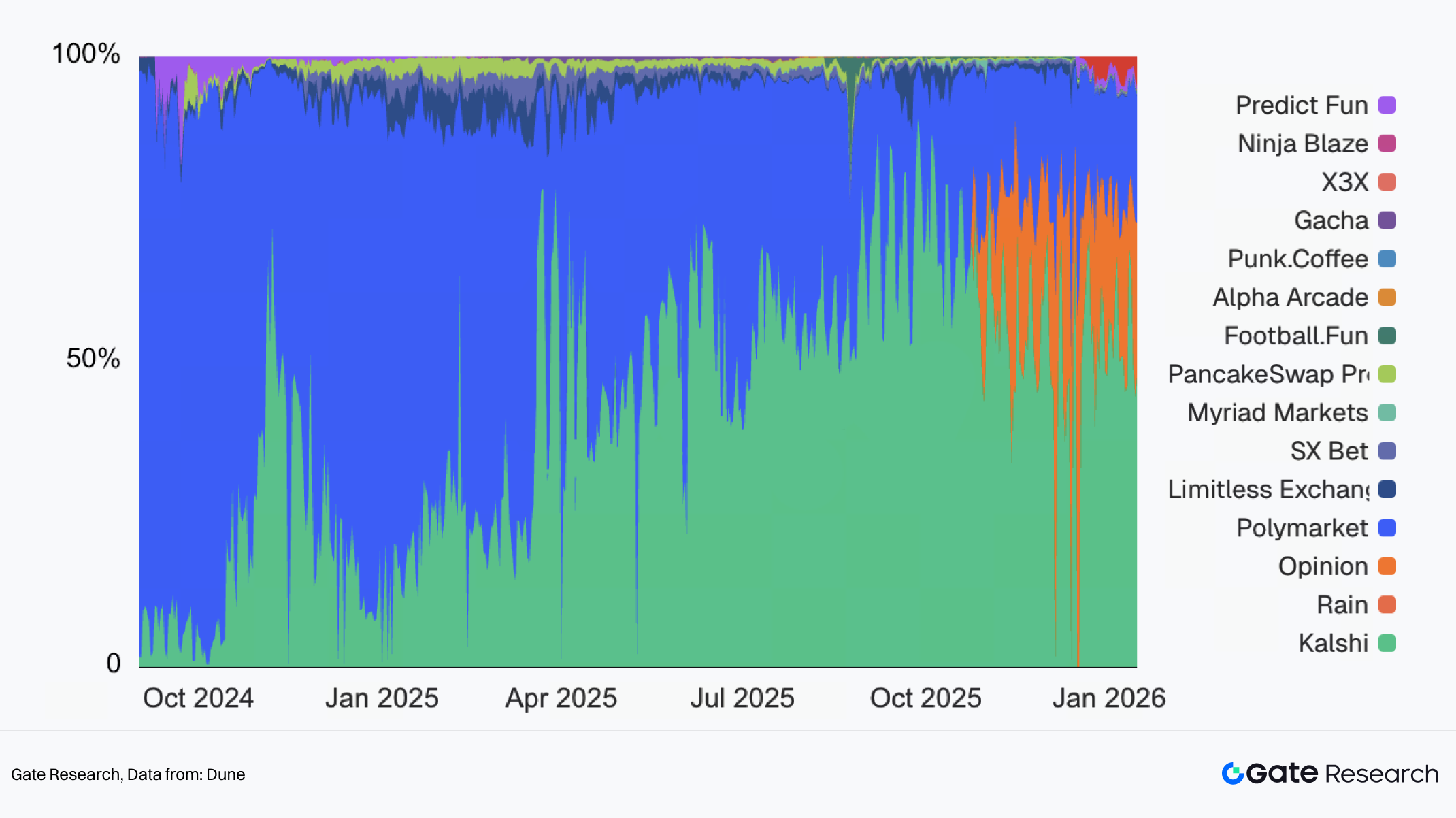

IV. Частка ринку за обсягом торгів на ринках прогнозів

Динаміку зростання Kalshi можна поділити на три основні етапи:

- IV квартал 2024 року: етап прориву. Під час виборчого торгового вікна у листопаді 2024 року місячний обсяг торгів Kalshi вперше досяг мільярдного рівня, продемонструвавши, що подієві опціони можуть забезпечити масштабну торгову активність у чинній регуляторній системі. Однак за публічною видимістю цей період домінував Polymarket, який часто з’являвся на перших шпальтах ЗМІ. Хоча Kalshi показувала значні обсяги торгів, її присутність у публічному просторі була помітно нижчою за Polymarket.

- I півріччя 2025 року: етап розгортання брокерської дистрибуції. У першій половині 2025 року Kalshi використала регуляторну перевагу для масштабного розширення через традиційні фінансові та брокерські інститути. Із запуском подієвих опціонів на таких платформах, як Robinhood, номінальний квартальний обсяг торгів Kalshi у II кварталі 2025 року досяг $1,88 млрд, а її частка ринку продовжувала зростати, відновившись після післявиборчого спаду. За тематикою спортивні опціони стали основним драйвером торгової активності, заклавши підґрунтя для вибухового зростання у другій половині року.

- II півріччя 2025 року: вибухове зростання пропозиції спортивних подій стимулює приріст частки ринку.

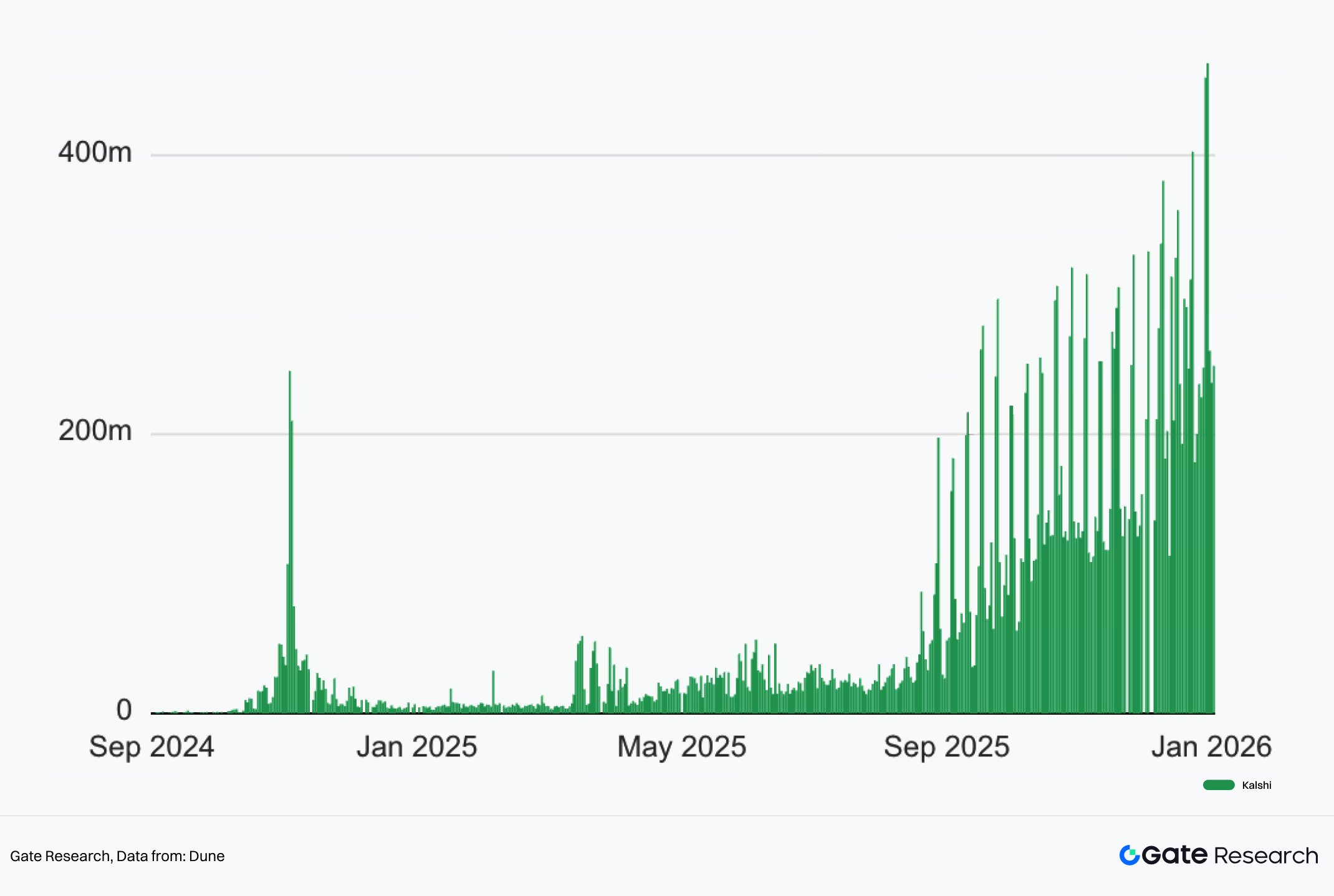

V. Щоденний обсяг торгів Kalshi

У 2025 році, коли спортивний сезон перейшов у фазу щільної пропозиції, NFL і NBA стартували відповідно у вересні та жовтні. Ці дві великі ліги забезпечили безперервний високочастотний потік опціонів зі стандартизованими правилами. Оскільки більшість спортивних подій відбувається у вихідні, це створило стійкий і передбачуваний ритм торгів для Kalshi, з обсягами у вихідні суттєво вищими, ніж у будні. У вихідні 11–12 січня Kalshi встановила новий історичний рекорд, перевищивши $450 млн за обсягом торгів. У міру розвитку сезонів інтерес почав концентруватися навколо ігор і ставок на Kalshi, що ще більше посилило лояльність до платформи. Частка ринку Kalshi з того часу стабільно перевищує 50%.

3. Ончейн-дослідження та технічна стратегія

3.1 Передумови та мотивація

Після подолання порогу у 50% частки ринку завдяки брокерській дистрибуції та високочастотній спортивній пропозиції стратегічний фокус Kalshi залишився незмінним: поглиблення каналів дистрибуції та запуск ончейн-дослідження. Мета — розширити доступ до торгівлі від позаланцюгових фіатних середовищ до ончейн-ліквідних мереж.

Блокчейн-інфраструктура забезпечує низьковитратну дистрибуцію. Після токенізації подієві опціони можуть бути інтегровані у гаманці, DEX-агрегатори та DeFi-протоколи без складної KYC-процедури. Kalshi публічно заявила про намір залучати ончейн-ліквідність через токенізовані ринки прогнозів, прагнучи вивести спортивні опціони за межі брокерських каналів у глобальну криптонативну екосистему.

Крім того, із зростанням ринку й розширенням кола учасників як користувачі, так і інтегратори дедалі більше вимагають прозорості щодо володінь, розрахунків і змін позицій — особливо у порівнянні з ончейн-платформами на кшталт Polymarket. Токенізація активів на блокчейні технічно спрощує забезпечення публічно перевірюваного статусу та розрахунків.

Варто зазначити, що вихід в ончейн не означає відмову Kalshi від чинної комплаєнс-архітектури. Підхід полягає у відображенні частини опціонного ризику на блокчейні у токенізованій формі, розширюючи межі дистрибуції та інтеграції на основі регульованого ринку.

3.2 Чому Kalshi обрала Solana для токенізації

Ончейн-реалізація Kalshi базується на Solana з трьома основними мотивами такого вибору:

- Продуктивність мережі та вартість. Спортивний контент передбачає високочастотну торгівлю та щільне котирування, що робить його чутливим до швидкості підтвердження і комісій. Низькі витрати Solana та висока пропускна здатність краще підтримують необхідний досвід для реального часу у високочастотних подієвих опціонах.

- Ринки прогнозів на Solana поки що невеликі та фрагментовані. У межах екосистеми Solana кілька проєктів досліджували напрямок ринків прогнозів, але загальні обсяги торгів суттєво нижчі, ніж на основних платформах. Хоча Solana має активних користувачів і зрілу інфраструктуру для торгівлі, ринки прогнозів ще не сформували стійких монополій. Для Kalshi це означає нижчі витрати на вхід.

- Токенізовані подієві опціони як стійка модель емісії активів. Kalshi розглядає “токенізацію подієвих опціонів” як стійкий спосіб емісії торгівельних активів на блокчейні, створюючи новий потік структурованих, модульних фінансових продуктів.

VI. Ландшафт опціонів на ринках прогнозів

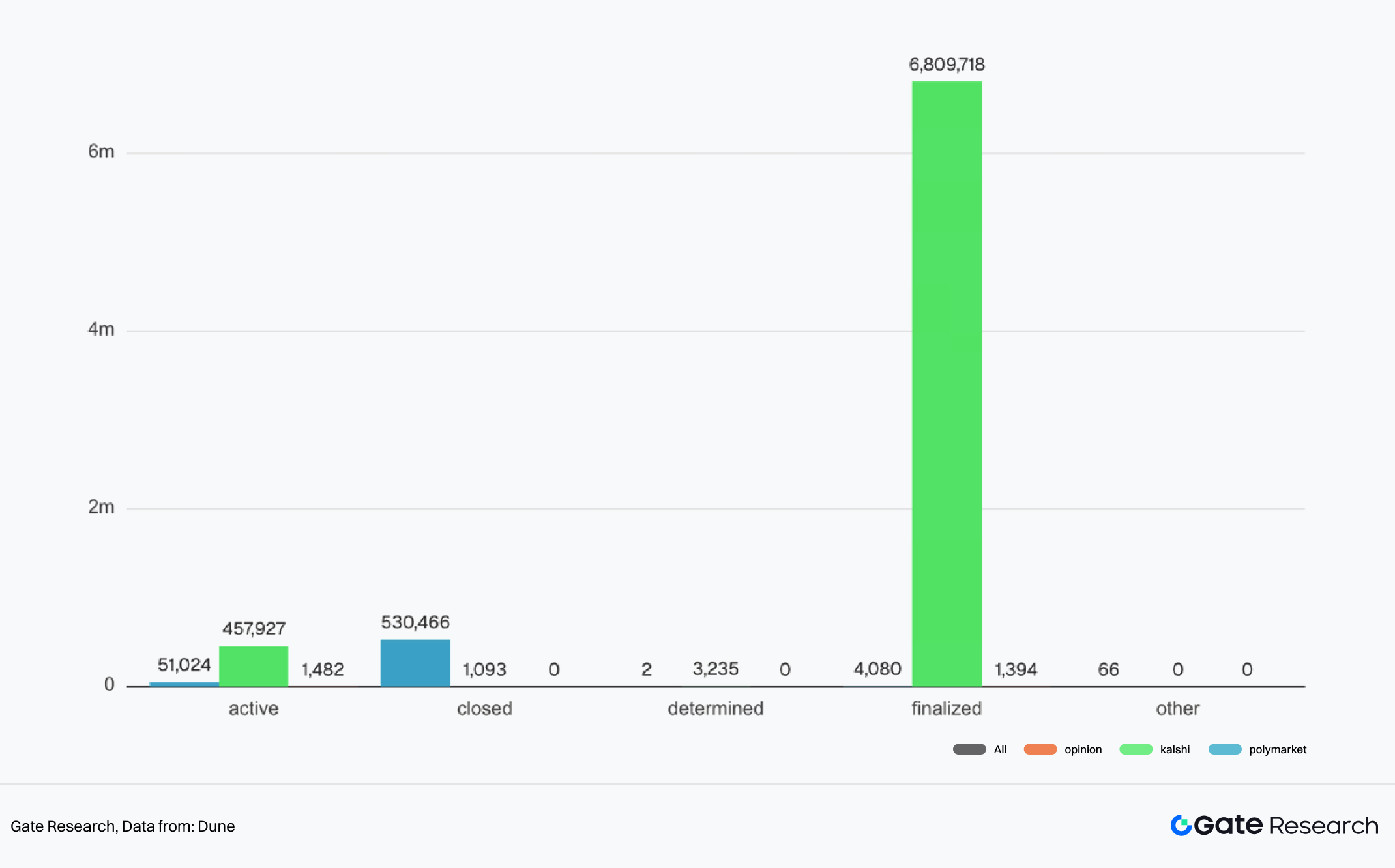

Подієві опціони Kalshi органічно підходять для стандартизації, масового створення та мають виражену часову чутливість. Станом на сьогодні Kalshi “емітувала” понад 7,2 млн опціонів, з яких понад 6,8 млн вже досягли строку погашення та були розраховані. Якщо значна кількість цих короткострокових подієвих опціонів буде відображена на блокчейні як токенізовані торгівельні позиції, їх модель дистрибуції може стати схожою на систему безперервної емісії активів — навколо трендових тем, із вбудованими датами погашення.

Solana завдяки великій базі launchpad-платформ мем-токенів, торгових інструментів і активних трейдерів природно відповідає такій високоволюмній моделі емісії. Оскільки подієві опціони мають фіксовані дати погашення, очікується, що капітал буде перекочовувати разом із завершенням контрактів і запуском нових опціонів. Це теоретично може підвищити ефективність обігу капіталу та допомогти вирішити проблему довгострокового “застою” ліквідності в малоліквідних активах, що часто спостерігається у мем-секторі.

У такій структурі ончейн-конкуренція за ринки прогнозів виходить за межі простої боротьби за торговий обсяг із наявних мем- чи інших активів. Вона може трансформуватися у ширшу конкуренцію за точку входу в ончейн-емісію та дистрибуцію активів — постає питання, чи можуть подієві опціони стати новою масштабованою категорією ончейн-активів для торгівлі. Це може підштовхнути наявні торгові фронтенди до створення окремих розділів і відображення для таких контрактів.

3.3 Ключові події

Ончейн-прогрес Kalshi наразі можна підсумувати за трьома основними напрямками:

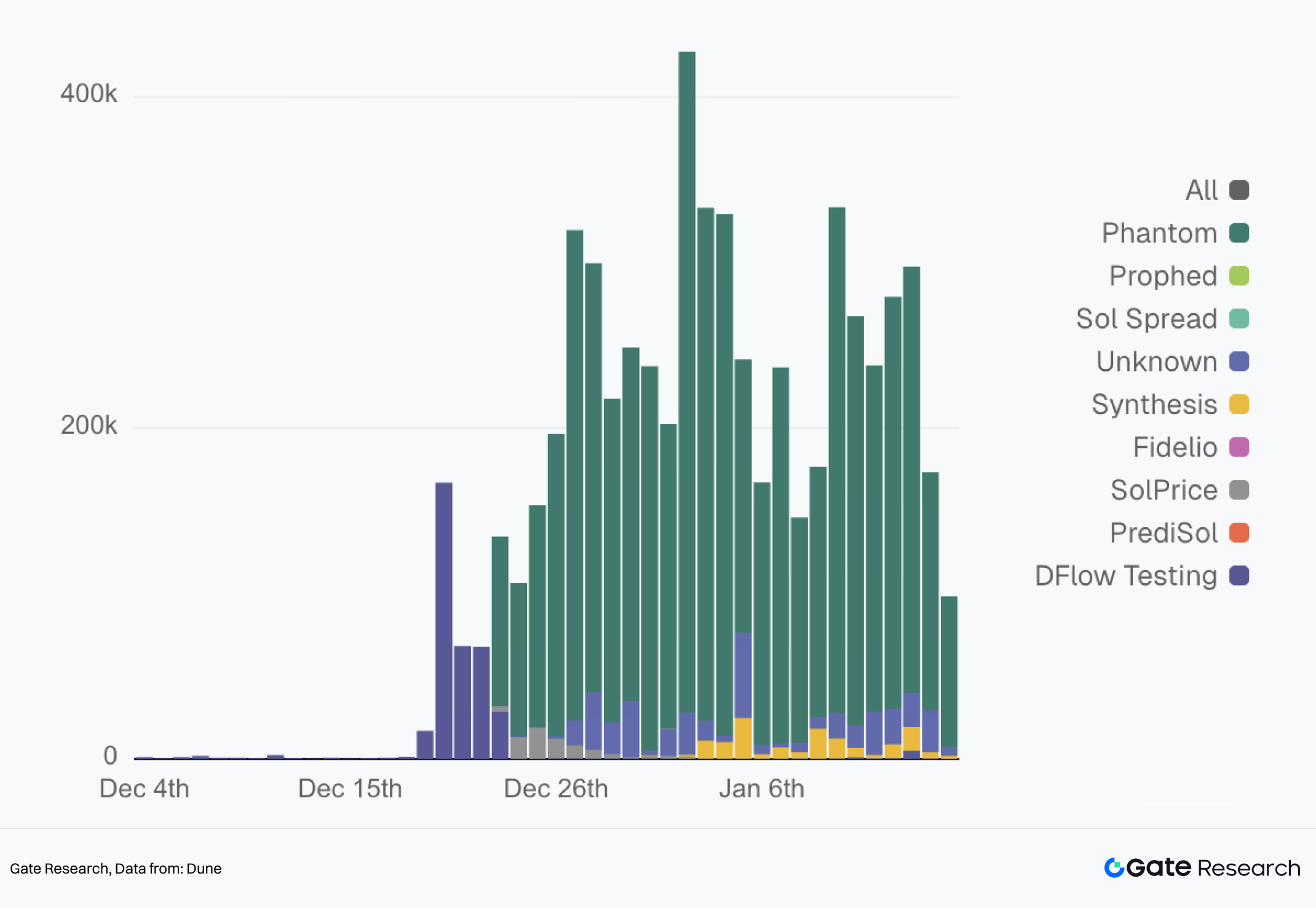

- Запуск токенізованих подієвих опціонів на Solana. У грудні 2025 року Kalshi оголосила про запуск Tokenized Predictions на Solana, що дозволяє доступ до ончейн-торгівлі та сценаріїв інтеграції через екосистемні компоненти, такі як Jupiter і DFlow. З середини грудня інтегратори DFlow сумарно обробили понад $6 млн торгового обсягу, середньоденний обсяг торгів коливався у межах $200–300 тис.

VII. Розподіл щоденного обсягу торгів через DFlow Prediction Market API, підтриманий Kalshi

- Модульність дистрибуції та торгового досвіду на стороні гаманця. У грудні минулого року провідний гаманець Solana Phantom також оголосив про інтеграцію з ринком прогнозів Kalshi (через DFlow API). Це охоплює модулі для відображення ринкових даних, торгівлі та взаємодії спільноти, впроваджуючи подієві опціони у повсякденний функціонал гаманця.

- Розвиток рівня даних, оракулів та інтерфейсів. Kalshi співпрацює з RedStone для перенесення ринкових даних у мультичейн-середовище, що спрощує для сторонніх розробників читання та інтеграцію даних про подієві опціони у різних блокчейнах.

3.4 Виклики та обмеження: регуляторна адаптація та витрати на міграцію до гібридної архітектури

Токенізація відкрила для Kalshi нові межі дистрибуції та екосистемної співпраці, але також спричинила два ключові обмеження: регуляторний ризик нового трактування та інженерні витрати при переході від централізованої системи до гібридної архітектури з поєднанням ончейн-дистрибуції та відображення.

Невизначеність регуляторної адаптації

Одним із головних зовнішніх викликів для Kalshi останніх років є конфлікт між регуляторами азартних ігор на рівні штатів і федеральною деривативною регуляторною системою, особливо щодо спортивних подієвих опціонів. Регулятори штатів схильні розглядати частину таких контрактів як неліцензовані ставки або різновид азартних ігор, тоді як Kalshi наполягає, що її подієві опціони, лістинговані на федеральному ринку Designated Contract Market під наглядом CFTC, підпадають під федеральне деривативне законодавство із ширшою національною застосовністю.

Публічні кейси ілюструють напругу. Наприклад, генеральний прокурор Массачусетсу подав позов проти Kalshi, звинувативши у “незаконній та небезпечній діяльності зі спортивних ставок”. Аналогічно, регулятори Теннессі видали припис про припинення діяльності, на що Kalshi відповіла федеральним позовом. Федеральний суддя тимчасово призупинив дії регулятора Теннессі. Це свідчить, що навіть із федеральними регуляторними повноваженнями невизначеність дій на рівні штатів може впливати на впровадження продукту та охоплення ринку Kalshi.

У цьому контексті токенізація ще більше ускладнює сприйняття природи подієвих опціонів. Після токенізації й обігу на блокчейні такі контракти можуть привернути додаткову увагу регуляторів щодо класифікації деривативів, дотримання вимог AML і платіжних стандартів, а також меж із азартними іграми — особливо при крос-юрисдикційному доступі. Практичний виклик для Kalshi — постійно уточнювати визначення продукту, методи продажу й дистрибуції, а також розкриття ризиків для регуляторів, щоб знизити ризик “перекласифікації”.

Інженерні обмеження переходу від централізованої до гібридної архітектури

Перехід від централізованої структури до часткової ончейн-дистрибуції або токенізованого ризику означає трансформацію закритої контрольованої системи торгівлі у відкриту, компонуєму та більш варіативну екосистему. Це створює значні інженерні виклики. Ончейн-токенізовані позиції мають зберігати високу узгодженість із позаланцюговим основним ринком, щоб уникнути арбітражу, цінових відхилень чи розбіжностей у ризиках. Це стосується не лише цінового якоря, а й специфікацій контракту, логіки погашення та синхронізації за екстремальних ринкових умов.

Крім того, централізовані системи управління ризиками не мають такого рівня видимості й контролю над ончейн-гаманцями, як усередині брокерських акаунтів. Це створює нові вимоги до Kalshi щодо визначення меж повноважень, лімітів ризику та координації з основними інтеграторами й фронтендами.

Загалом токенізація централізованих ринків прогнозів — це не проста технічна міграція. Це динамічний баланс між регуляторною визначеністю та перевагами компонуємості й дистрибуції блокчейну. Kalshi має уникати ризику регуляторного перекласифікування продуктів, забезпечуючи при цьому, щоб токенізація дійсно покращувала ліквідність і розширювала дистрибуцію — без втрати масштабів, досягнутих через брокерські канали.

4. Висновок

4.1 Довгострокове стратегічне позиціонування Kalshi

Довгострокова стратегія Kalshi має чітку траєкторію: використання регуляторної ліцензії та брокерської дистрибуції як основи для зростання, досягнення масштабованої пропозиції та обсягу через високочастотну спортивну тематику, а далі — розширення охоплення за межі брокерських акаунтів у ончейн-ліквідні мережі через токенізацію на Solana.

У такий спосіб Kalshi офіційно переходить до двоколійної моделі розвитку—

- Позаланцюговий напрям: збереження регуляторної визначеності, облікових систем і ефективної дистрибуції;

- Ончейн-напрям: акцент на компонуємості, інтегрованості та низькому порозі дистрибуції, де токенізовані контракти забезпечують відкритішу й міжнародну структуру участі.

Однак слід зазначити, що модель дистрибуції Kalshi, орієнтована на комплаєнс, у поєднанні з ончейн-активами перебуває на ранній стадії — і ринки прогнозів загалом залишаються ранньою фазою, особливо щодо регуляторної ясності ончейн-операцій. Життєздатність цієї моделі зрештою залежатиме від двох чинників: чи вдасться ефективно врегулювати конфлікт між регулюванням азартних ігор на рівні штатів і федеральною деривативною системою; чи зможе ончейн-торгівля досягти суттєвого масштабу без підвищення комплаєнс-ризику або втрати контролю над ризик-менеджментом.

4.2 Індустріальні інсайти

З точки зору індустрії шлях Kalshi є референтною моделлю для входу централізованих ринків прогнозів в ончейн-простір із трьома ключовими висновками:

Сила дистрибуції часто переважає форму продукту на ранніх етапах зростання

Ринки прогнозів не можуть масштабуватися лише через тематичні інновації. Доступ до зрілих роздрібних торгових порталів (брокерів, гаманців, агрегаторів) прямо впливає на ліквідність і зростання користувачів. Приклад Kalshi підтверджує, що “дистрибуція — це продукт”, а “канали — ключові”.

Високочастотні, шаблонні теми — запорука масштабованої пропозиції

Сезонна спортивна пропозиція відіграє вирішальну роль у подієвих опціонах — вона не лише забезпечує постійний потік нових подій, а й стабільний торговий ритм і репліковану модель лістингу. Це робить ринки прогнозів схожими на операційну систему постачання деривативів, а не на реакцію на окремі резонансні події.

Ключовий виклик переходу від централізованої до ончейн-моделі полягає в управлінні межами

Найскладніше — не токенізувати контракти, а управляти межами у відкритому середовищі: забезпечувати економічну узгодженість між основним ринком і ончейн-відображенням, впроваджувати контроль ризиків на всіх точках входу, маневрувати між комплаєнсом і визначенням продукту. Для ширшої індустрії — і для більш централізованих структур із прогнозними елементами — гібридна ончейн/позаланцюгова операційна модель — це балансування між повноваженнями, лімітами, дистрибуцією та межами продукту.

Загалом приклад Kalshi демонструє, що масштабоване зростання ринків прогнозів переважно визначається каналами дистрибуції та високочастотною, стандартизованою і пакетною пропозицією. Брокерська дистрибуція формує основу охоплення Kalshi, а ончейн-дослідження спрямоване на розширення цієї присутності у блокчейн-екосистемах — без підриву початкової стратегії. Життєздатність цієї моделі зрештою залежатиме від гнучкості регуляторної адаптації та здатності ефективно управляти гібридною архітектурою.

5. Джерела

(Натисніть нижче, щоб отримати повний звіт)Gate Research — це комплексна платформа для досліджень у сфері блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, актуальні інсайти, огляди ринку, галузеві дослідження, прогнози трендів і макроекономічний аналіз політики.

Відмова від відповідальності

Інвестування у криптовалютний ринок пов’язане з високим ризиком. Користувачам рекомендується проводити незалежні дослідження й повністю розуміти природу активів і продуктів перед ухваленням інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких інвестиційних рішень.