Анотація:

У цьому звіті подано глибокий аналіз трансформації ліквідності на ринку крипто ETF, її впливу на волатильність базових активів, а також механізмів і ринкових сценаріїв використання левереджованих ETF. Окремо розглянуто детальне порівняння левереджованих ETF у криптоіндустрії та на традиційних фінансових ринках. На основі реальних торгових даних із платформи Gate звіт пропонує набір практичних, орієнтованих на виконання торгових стратегій. У центрі — підхід «правостороннього входу», де стратегія використовує сигнали прориву імпульсу на основі обсягу для фіксації надлишкового доходу. Завдяки поетапному формуванню позицій, масштабуванню на основі імпульсу та суворій структурі виходу досягається динамічний баланс між ризиком і доходом із ефективним пом’якшенням волатильності.

1. Вступ: хто насправді купує крипто ETF за реальний капітал?

Перші етапи розвитку крипторинку характеризувалися фрагментованими приватними угодами з опорою на OTC-транзакції. Ліквідність була розпорошеною, спреди між бід і оффер — широкими, а навіть середні ордери спричиняли значні коливання цін. З появою деривативів, впровадженням механізмів шорт-продажу і масового арбітражу базису процес формування ціни на крипторинку став ефективнішим, а спреди — вужчими. Особливо важливу роль у зростанні обсягу торгів відіграли безстрокові ф’ючерси на централізованих біржах.

Ключовим драйвером виходу крипти в мейнстрім став запуск спотових крипто ETF. ETF залучили на ринок нового гравця — Уповноваженого учасника (AP), який стабілізує ринок через арбітраж цінових розбіжностей: коли ETF торгується з премією до NAV, AP створює паї й продає їх на ринку, знижуючи премію, і навпаки. Цей механізм не лише мінімізує премії та дисконти, але й постійно забезпечує ринок ліквідністю інституційного рівня.

Яскравий приклад — IBIT від BlackRock: лише за 47 торгових днів після запуску його активи під управлінням перевищили $10 млрд. Для порівняння, золото ETF GLD досяг цієї позначки майже за три роки. Під час буму Treasury Strategy (DAT) у 2025 році нові спотові крипто ETF і криптоалокації скарбниці разом поглинули понад 12% ринкового обігу. Це свідчить, що інституційні гравці стали вирішальним фактором формування ринкової пропозиції та попиту.

У міру того, як ключовими учасниками ринку стають інституції, ритм ринку змінюється. Традиційна фінансова теорія пропонує дві гіпотези щодо впливу ETF: одна — що «арбітражний механізм» знижує волатильність базових активів, інша — що розширення ETF може підсилити синхронізацію ринку через «ефект спільного володіння».

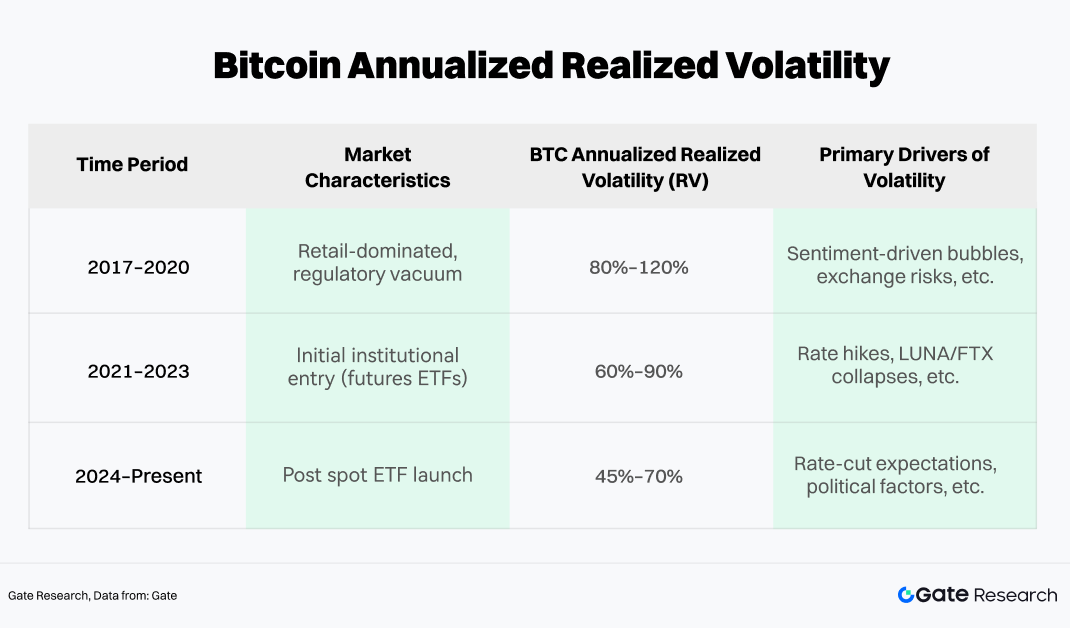

Емпіричні дані з крипторинку свідчать про складнішу динаміку. Для прикладу, історію волатильності біткоїна можна поділити на три фази та оцінити за допомогою реалізованої волатильності (RV).

З 2024 року рівень річної реалізованої волатильності біткоїна знижується. Хоча абсолютний рівень все ще високий порівняно з акціями, сплески волатильності помітно зменшилися. Основний механізм полягає у стійкій присутності арбітражного капіталу ETF, який прискорює повернення до середнього під час екстремальних цінових відхилень, а періодичні інституційні інфлуї забезпечують структурну підтримку ціни.

Водночас спотові біткоїн ETF продемонстрували буферний ефект під час екстремальних ринкових рухів. Протягом 2022 — початку 2026 року максимальне просідання біткоїна залишалося нижче 50%, що різко контрастує із 70–80% падіннями в попередніх циклах. Це свідчить, що ETF ефективно закріплюють пул довгострокового капіталу, не чутливого до ціни. Коли настрої роздрібних інвесторів погіршуються, інституційні ETF виступають як «ліквідний бекстоп», поглинаючи тиск розпродажів і стабілізуючи ринок.

2. Механізми та особливості левереджованих ETF на крипторинку

У міру того, як арбітражний капітал і інституційні алокації стають основними рушіями ринку, загальна волатильність дійсно знижується. Саме ця стабільність створює умови для складніших фінансових інструментів — зокрема, зростання апетиту до ризику стимулює попит на більшу опуклість доходу, і простого спотового експози вже недостатньо. У результаті левереджовані ETF, які підсилюють як дохід, так і волатильність, набувають дедалі більшої популярності серед криптоінвесторів.

З моменту схвалення першого біткоїн-левереджованого ETF у 2023 році цей сектор розвивається стрімко. Левереджовані продукти нині поділяються на дві основні категорії:

-

ETF, що відповідають вимогам SEC, випущені інституціями на зразок ProShares і Volatility Shares;

-

Левереджовані токени, випущені централізованими біржами (CEX), наприклад ETH5S і BTC3L.

У сегменті compliant ETF лідирує BITX (2x Bitcoin ETF від Volatility Shares) з активами під управлінням близько $969 млн і комісією 2,38%. ProShares BITU (також 2x Bitcoin ETF) має нижчу комісію — 0,98% і активи під управлінням близько $422 млн.

Водночас токени з кредитним плечем від CEX також набирають популярності й дедалі більше привертають увагу ринку. Порівняно з традиційними ETF, вони мають переваги: відсутність вимог до маржі, відсутність ризику ліквідації та пряма доступність у спотовій торгівлі. Вони краще відповідають потребам крипто-нативних користувачів щодо торгового часу, швидкості лістингу та гнучкості стратегій, стаючи містком між високочастотною торгівлею й хеджуванням.

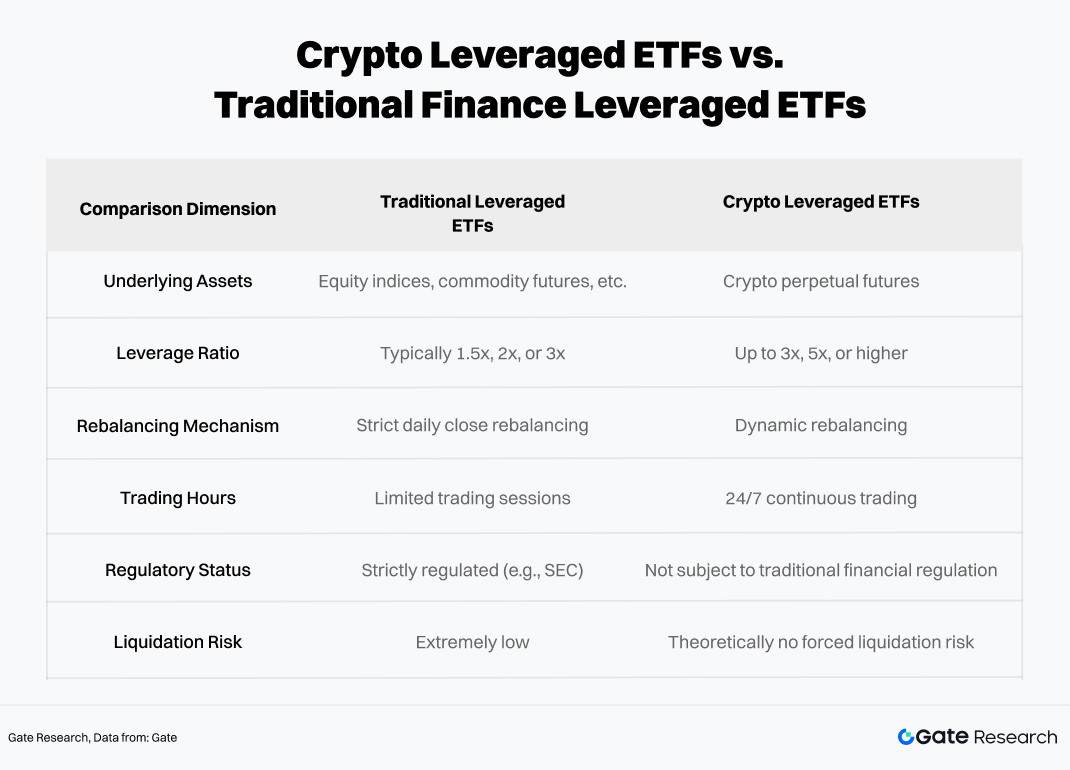

2.1 Ключові відмінності між крипто-левереджованими ETF і традиційними левереджованими ETF

Попри схожі операційні фреймворки, унікальні риси криптоактивів зумовлюють інші ризики, ніж у традиційних левереджованих ETF.

Обидва типи інструментів використовують ребалансування та деривативи для досягнення кредитного плеча, проте цілодобовий режим, вища волатильність і слабша регуляторна база крипторинків створюють сильніші нелінійні ризики та підсилюють ефекти «товстих хвостів». Крипто-левереджовані ETF більш схильні до ерозії NAV через волатильність, особливо в умовах тривалих трендів або високої турбулентності — у крайніх випадках NAV може впасти майже до нуля.

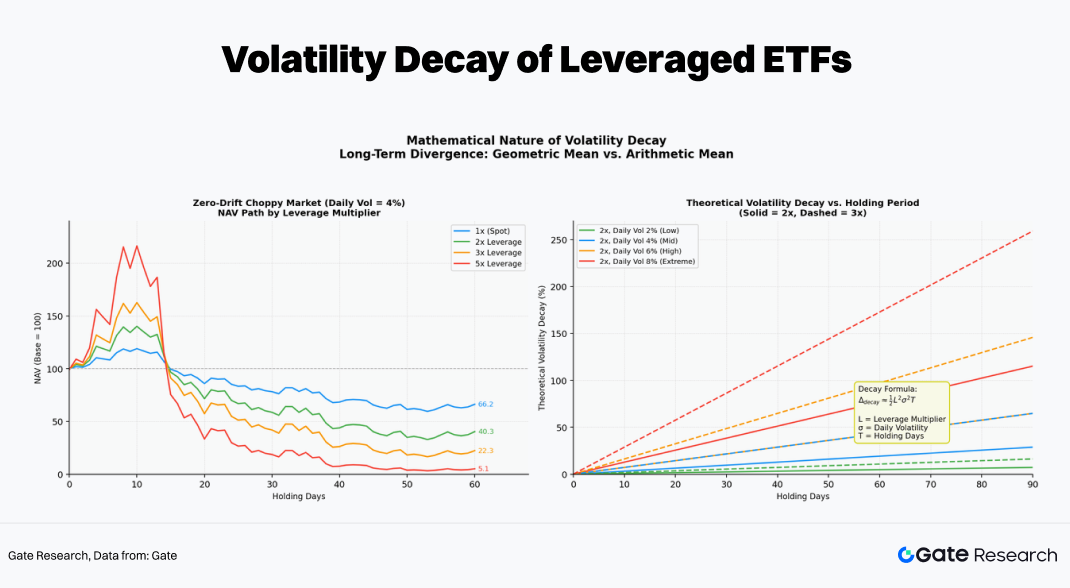

2.2 Щоденне ребалансування та декай волатильності

Визначальна риса левереджованих ETF — «щоденний ресет», що відрізняє їх від звичайного кредитного плеча. Щоб підтримувати точний мультиплікатор експозиції на початку кожного торгового дня, фонди щоденно ребалансують позиції.

Поширена помилка інвесторів — вважати, що «якщо базовий актив зростає на 10%, 2x ETF зросте на 20%». Це справедливо лише для одного дня, але за кілька днів співвідношення стає нелінійним через компаундинг щоденного ребалансування.

Зокрема, якщо біткоїн зростає в день T, NAV 2x ETF також зростає, і ефективне кредитне плече знижується нижче 2x. Щоб відновити цільову експозицію, фонд «купує на зростанні» перед наступним торговим днем (T+1), збільшуючи позиції у свопах чи ф’ючерсах. Якщо ціна падає — фонд «продає на падінні», скорочуючи експозицію. Цей механічний процес «купуй високо, продавай низько» — основне джерело ерозії NAV на нестабільних ринках.

Наприклад, якщо базовий актив зростає на 10% у перший день і падає на 9,09% у другий (повертаючись до початкової точки):

-

Базовий актив: $$100 × 1,10 × 0,9091 = 100$$ (0% дохід)

-

2x ETF: $$100 × 1,20 × 0,8182 = 98,1$$ (-1,82%)

-

3x ETF: $$100 × 1,30 × 0,7273 = 94,5$$ (-5,45%)

У середовищі високої волатильності без тренду (ціна повертається до старту) чим більше кредитне плече, тим сильніше довгострокове декаювання — і воно зростає експоненційно з часом. Наприклад, за 60 днів 5x левереджований продукт може зберегти лише близько 5,1% початкової вартості.

2.3 Оптимальні ринкові умови для крипто-левереджованих ETF

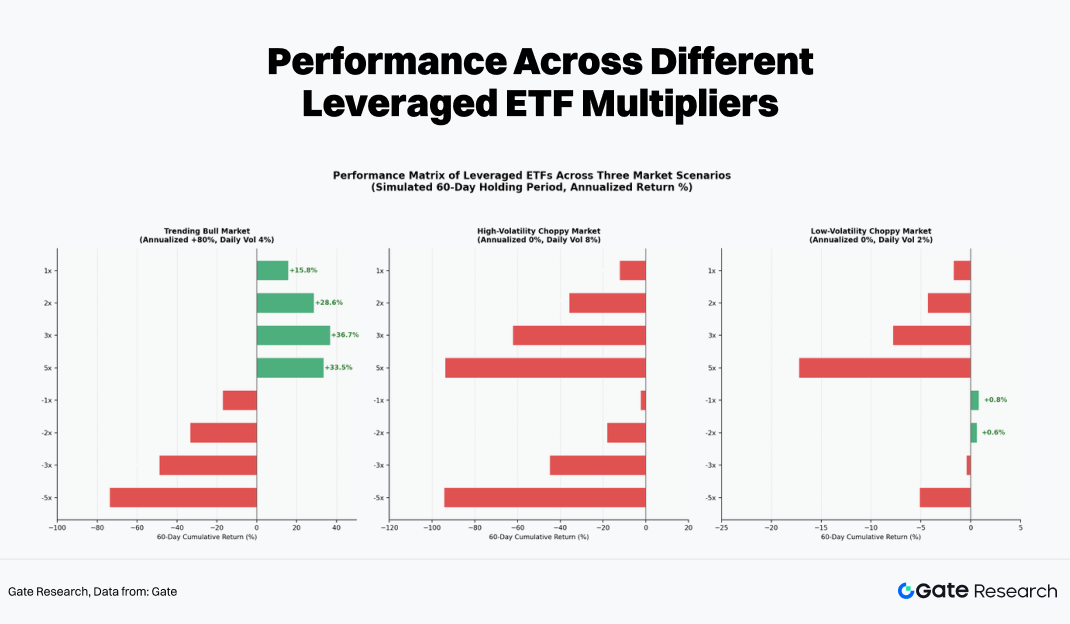

Щоб визначити найкращі ринкові умови для крипто-левереджованих ETF, проведено 60-денне ковзне моделювання Монте-Карло для різних рівнів кредитного плеча.

У моделюванні використано історичну дохідність і волатильність базового активу (ETH) як вхідні параметри. Генеруючи велику кількість цінових траєкторій, розраховано щоденні зміни NAV левереджованих ETF (±1x, ±2x, ±3x, ±5x) з урахуванням декаю волатильності. Це дозволяє порівняти довгострокову ефективність різних рівнів кредитного плеча в однакових ринкових умовах.

Різні рівні плеча дають суттєво різні результати у трьох типах ринку:

-

Трендовий (односторонній) ринок: це єдине середовище, де левереджовані ETF можуть генерувати позитивний надлишковий дохід. Завдяки щоденному «купуванню на зростанні» базова позиція постійно збільшується, створюючи ефект компаундингу. У таких умовах дохідність 3x чи 5x ETF може перевищувати дохідність ручного використання плеча.

-

Високоволатильний ринок у діапазоні: це «м’ясорубка» для левереджованих ETF. Навіть якщо ціна базового активу не змінилася за 60 днів, як 5x лонг, так і 5x шорт ETF можуть впасти більш як на 90%. Декай повністю з’їдає капітал, і чим довший період утримання, тим гарантованіші втрати.

-

Низьковолатильний ринок у діапазоні: втрати є, але менш значні. У деяких випадках -1x чи -2x продукти можуть показати невеликий позитивний дохід через незначні тренди чи перевагу ставки фінансування, що робить їх придатними для короткострокового, подієвого хеджування.

Найсприятливіше середовище для крипто-левереджованих ETF — сильний, односторонній тренд. Щоб уникнути ерозії NAV у нестабільних ринках, левереджовані ETF доцільно використовувати для короткострокових тактичних алокацій, а не як довгострокову базу портфеля.

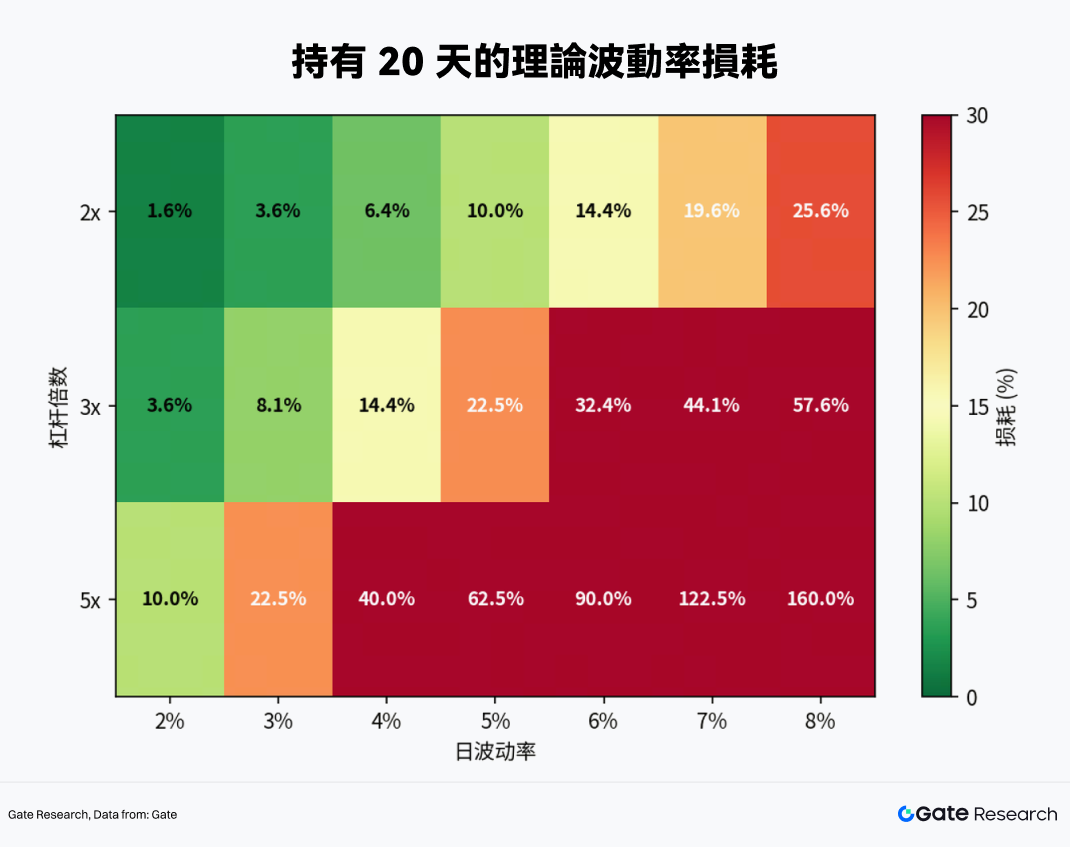

Як довго варто утримувати левереджовані ETF? Відповідь стає очевидною при аналізі результатів для різних рівнів волатильності та плеча:

-

За денної волатильності 4% (типова для крипторинку) теоретичний декай становить 6,4% для 2x ETF за 20 днів, 14,4% для 3x ETF і до 40% для 5x ETF.

-

30 днів — критичний поріг: якщо базовий актив не показує сильного одностороннього зростання, 2x і 3x ETF, імовірно, почнуть втрачати основну суму за стандартної волатильності.

Висновок: період утримання крипто-левереджованих ETF не повинен перевищувати одного місяця, а оптимальне тактичне вікно — 1–5 днів.

3. Емпірична торгівля левереджованими ETF на Gate MCP

Щоб перевести теорію в практику, ми використали інтерфейс Gate MCP для отримання реальних ринкових даних і провели глибокий аналіз.

3.1 Вибір базового активу

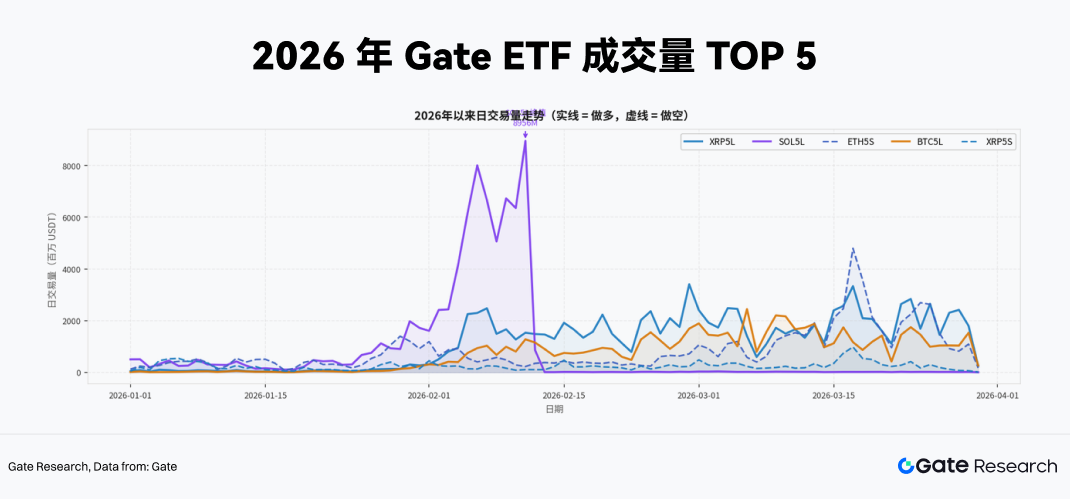

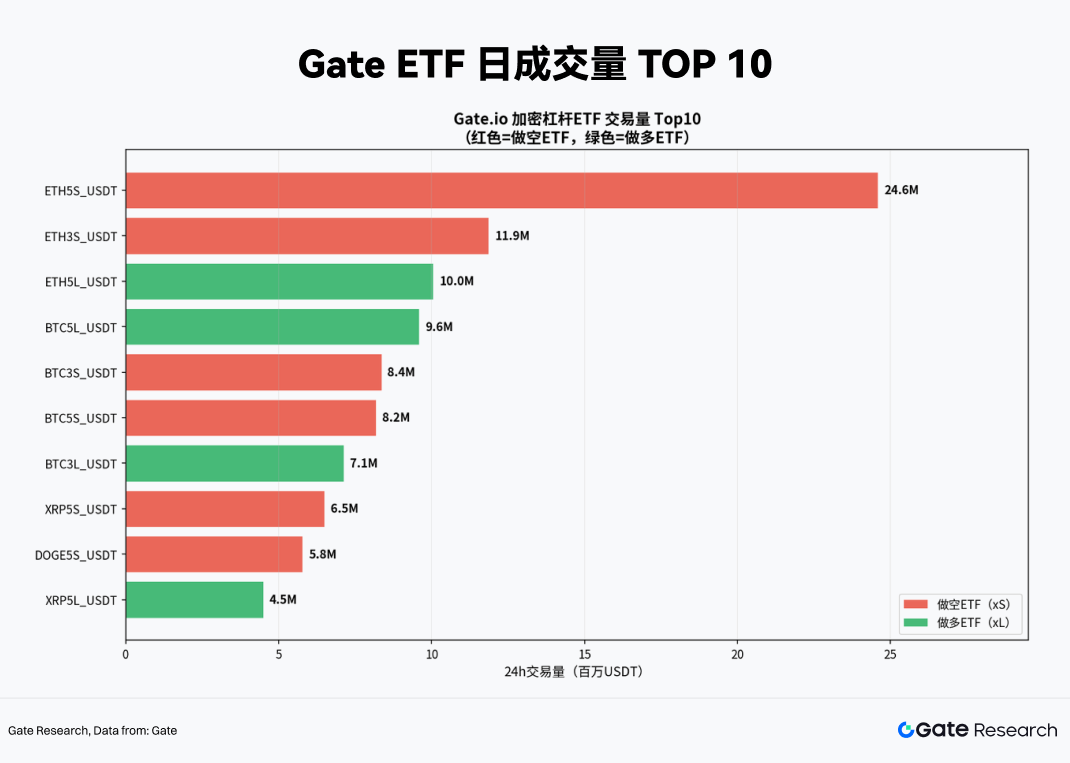

Ліквідність — ключова умова життєздатності будь-якої стратегії з левереджованими ETF. Продукти з низьким торговим обсягом мають підвищений ризик прослизання і частіше відхиляються від NAV, спотворюючи торгові сигнали. Для цього ми зібрали дані про торговий обсяг усіх левереджованих ETF з початку 2026 року до кінця березня через Gate MCP і використали їх як перший фільтр для вибору базових активів.

За останнім рейтингом сукупного обсягу торгів 5x левереджовані продукти домінують. Топ-5 продуктів (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) — усі з 5x плечем, що свідчить про високий апетит до ризику серед капіталу, який бере участь у торгівлі левереджованими ETF, із фокусом на максимізацію плеча для фіксації короткострокової волатильності або хеджування.

Динаміка денного обсягу показує, що SOL5L у лютому зафіксував екстремальний денний сплеск майже 9 млрд USDT. Такі пульсації ліквідності часто пов’язані з фундаментальними подіями щодо базового активу й типові для подієвих торгових сплесків.

При побудові практичних торгових стратегій фокусуємося на 5x левереджованих продуктах із середньоденним обсягом у сотні мільйонів USDT. Вони забезпечують кращу глибину ринку та ефективність виходу, ефективно поглинаючи вплив великих ордерів.

3.2 Динамічне хеджування та стратегія прориву імпульсу для високоплечових ETF

Для інвесторів із спотовими позиціями в крипті головне питання — як захистити експозицію до падіння під час макрошоків чи технічних пробоїв із мінімальними витратами й без ризику ліквідації. Традиційні підходи — відкриття еквівалентних шортів у безстрокових ф’ючерсах, купівля опціонів на продаж або конвертація в стейблкоїни.

Кожен із цих методів має недоліки. Безстрокові ф’ючерси вимагають маржі і несуть ризик ліквідації під час різких рухів; опціони можуть бути надто дорогими за високої передбачуваної волатильності; а перехід у стейблкоїни означає повну відмову від потенційного зростання.

Левереджовані ETF, такі як XRP5L, SOL5L і ETH5S, дають ще одне рішення з унікальними перевагами:

-

Відсутність вимоги до маржі: купівля інверсних ETF — це спотова угода, максимальні втрати обмежені початковим капіталом, що усуває ризик ліквідації.

-

Вища капітальна ефективність: із 5x плечем для хеджу тієї ж експозиції потрібно лише 20% капіталу, а решта 80% можна використати для інших стратегій або як ліквідний резерв.

-

Точність хеджування: ETH5S підтримує стабільну кореляцію близько -0,91 до -0,97 з ETH, забезпечуючи надійний короткостроковий хедж (детальніше нижче).

На цій основі будуємо торговий фреймворк для високоліквідних, високоплечових (5x) ETF — XRP5L, SOL5L і ETH5S.

3.2.1 Сигнал входу

Один із головних ризиків левереджованих ETF — швидка ерозія NAV через неправильний напрямок. Тому правостороннє позиціонування — основний принцип стратегії. Перед угодою визначаються конкретні сигнали входу — наприклад, перед макроподіями (рішення Fed, дані з ринку праці) чи при пробитті ключових технічних рівнів (20-денна SMA) із розворотом індикаторів волатильності (7-денна річна волатильність).

Для використання 5x інверсного ETF для хеджу чи спекуляції мають виконуватися такі три умови:

-

Технічний пробій: базовий актив (ETH або SOL) закривається нижче 20-денної SMA на денному графіку з відхиленням понад 2%.

-

Зміна волатильності: 7-денна річна реалізована волатильність базового активу зростає більш ніж на 15% порівняно з попереднім тижнем.

-

Сигнал ставки фінансування: ставки фінансування безстрокових ф’ючерсів залишаються позитивними три дні поспіль, тобто лонги ще сплачують фінансування. Це означає, що плече ще не знято повністю, і імпульс на шорті може бути не реалізований — підвищуючи ймовірність лонг-сквізу. (Для лонг-угод логіка протилежна.)

У перший день спрацьовування сигналів відкривається лише 50% цільової позиції. Якщо спад підтверджується закриттям наступного дня, позицію збільшують до 100%, знижуючи ризик хибних пробоїв.

3.2.2 Виявлення прориву імпульсу

Високоплечові ETF — потужний інструмент для фіксації екстремальних односторонніх рухів. Як показує сплеск обсягу SOL5L у лютому, великі події можуть забезпечити значний надлишковий дохід для левереджованих ETF.

Основний сигнал — аномальне зростання торгового обсягу ETF, оскільки приплив капіталу часто випереджає цінові індикатори під час екстремальних ринкових умов:

-

Умова: денний обсяг 5x ETF перевищує 3× його 20-денну середню, а ціна пробиває консолідувальний діапазон або рівень опору.

-

Управління позицією: такі угоди мають складати не більше 15–20% від загального капіталу стратегії.

-

Ризик-профіль: через високе плече слід одразу виставити жорсткий стоп-лос (наприклад, -15% від NAV входу). У сильних трендах 5x ETF можуть принести 30–50% прибутку за короткий час, створюючи привабливий асиметричний профіль.

3.2.3 Вихід із позиції

Стратегія виходу так само важлива, як і сигнал входу. Через декай волатильності кожне цінове коливання спричиняє незворотну ерозію NAV. Тримати позицію в очікуванні неясного тренду — одна з найнебезпечніших помилок у торгівлі такими ETF.

Для ETH5S впроваджено подвійну систему виходу: часовий і сигнальний контроль ризику:

-

Тайм-стоп-лос: позицію ETH5S не можна утримувати понад 5 календарних днів. Незалежно від результату, позицію примусово закривають після цього ліміту.

-

Трейлінг тейк-профіт: мета — захистити прибуток, залишаючись у тренді. У сильних рухах ETH5S може дати 50–80% короткострокового доходу. Трейлінг забезпечує часткову фіксацію прибутку із збереженням частини експозиції.

-

Конкретно:

-

За прибутку +20% скоротити позицію на 50% і перевести стоп-лос для решти на +10%.

-

За прибутку +40% скоротити ще на 25%, залишити 25% початкової позиції і перевести стоп-лос на +25%.

-

Якщо ціна відкотиться більш ніж на 15% від пікового прибутку, закрити всі решта позиції.

3.3 Емпіричний тест асиметричного хеджування та прориву імпульсу на ETH5S

Згідно з описаним фреймворком, проводимо емпіричний тест на вибраному ETF. За останнім розподілом торгового обсягу (19 березня 2026 року) ETH5S має абсолютне домінування за ліквідністю — денний обсяг 24,6 млн USDT. Це забезпечує кращу глибину входу та ефективність виходу, дозволяючи виконувати великі ордери з мінімальним впливом на ринок. Тому ETH5S обрано як основний інструмент стратегії.

3.3.1 Асиметричне хеджування на ETH5S

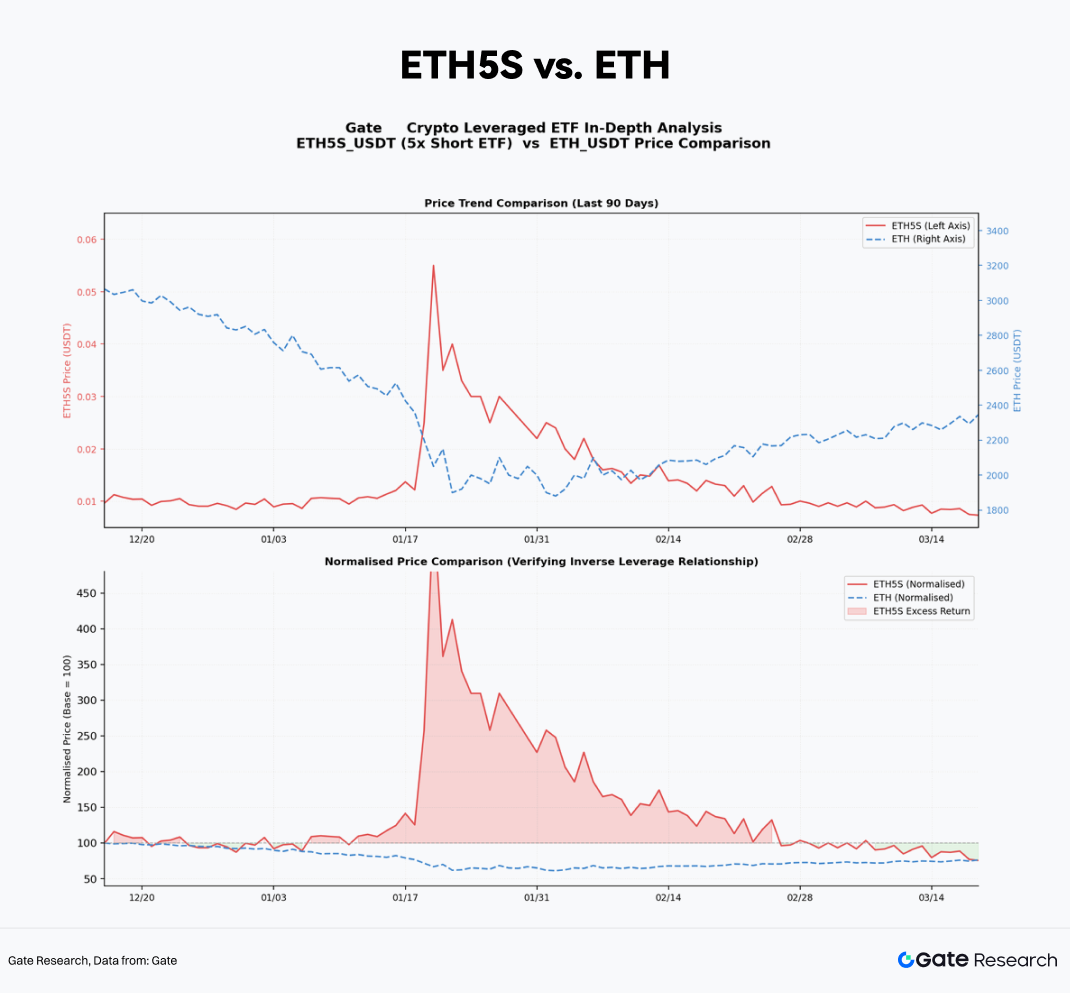

Перевіряємо механіку продукту ETH5S. За допомогою Gate MCP отримано 90-денні щоденні дані по ETH5S і споту ETH за грудень 2025 — березень 2026.

Нормалізувавши обидва ряди цін до базового значення 100, можна чітко побачити дзеркальну динаміку дохідності. Під час основних просідань ETH — наприклад, у лютому 2026 року, коли ETH впав на 14% за тиждень — ETH5S дав близько 65% зростання NAV. Це трохи нижче за теоретичний максимум 5 × 14% = 70%, різниця пояснюється декаєм і витратами на управління.

Загалом, ETH5S — надійний хедж-інструмент без суттєвого трекінг-ерору.

Для визначення практичного хедж-коефіцієнта припустимо спотову позицію ETH на 10 000 USDT із цільовим хеджем 100%. Необхідний обсяг ETH5S розраховується так:

Обсяг ETH5S = Вартість спотового ETH × Хедж-коефіцієнт ÷ Ефективне плече (β)

Тут ефективне плече β ≈ -4,7. Відповідні розміри хеджу наведено нижче:

3.3.2 Бектест стратегії прориву імпульсу на ETH5S

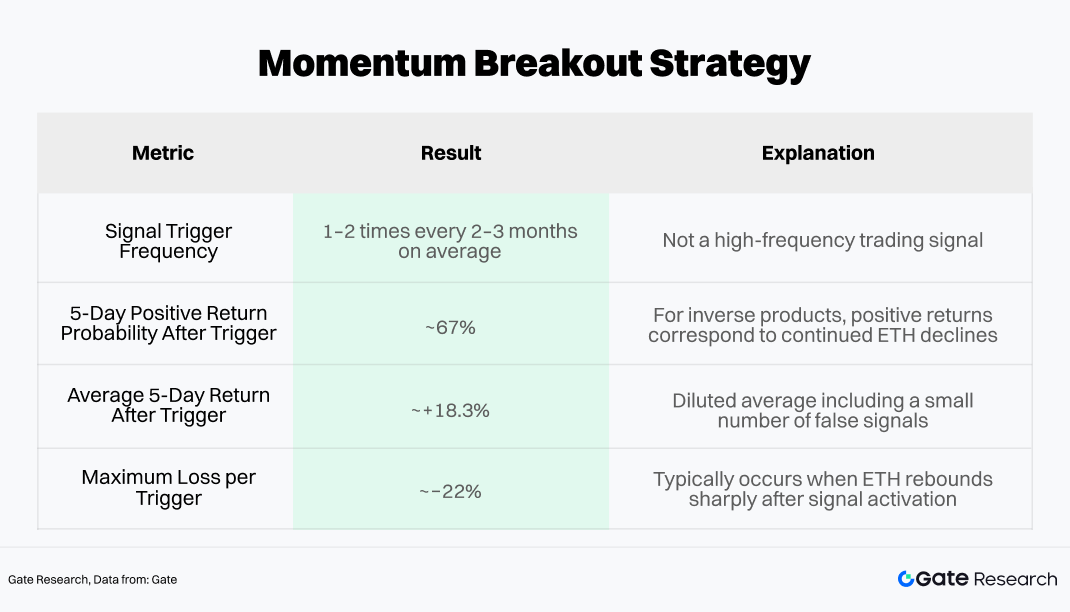

Фіксація проривів імпульсу в екстремальних ринкових умовах може дати значний короткостроковий альфа-дохід. Основний сигнал — аномальне розширення обсягу ETH5S, оскільки обсяг часто випереджає підтвердження ціни під час панічних розпродажів.

Сигнал входу: денний обсяг ETH5S перевищує 3× 20-денної середньої, а ціна пробиває низхідну трендову лінію (свідчить про прискорення шорт-імпульсу). У цей момент до основного хеджу додається короткострокова спекулятивна позиція.

Історичний бектест цього сигналу (дані Gate MCP за січень 2024 — березень 2026) показує:

Модуль прориву імпульсу слід обмежити 15–20% загального капіталу стратегії, із негайною постановкою стоп-лосу при вході (рекомендовано -15% від NAV входу).

Це забезпечує ризик-профіль ~1,2:1 (очікуваний дохід +18% проти максимальної втрати -15%). За коефіцієнта виграшу 67% стратегія має позитивне математичне очікування.

4. Висновки

Зростання крипто ETF не лише дало ринку безпрецедентну ліквідність, а й докорінно змінило його структуру й динаміку волатильності. Акумуляція інституційного капіталу спричинила довгострокову конвергенцію волатильності основних активів, таких як біткоїн. У цьому контексті левереджовані ETF централізованих бірж — інструменти з високим плечем без вимог до маржі — мають унікальну тактичну цінність для трендових і хеджевих сценаріїв.

Крипто-левереджовані ETF — не універсальні підсилювачі доходу для пасивного тримання. Це точні інструменти, що потребують ретельного підбору ринкових умов. За сприятливого ринкового режиму вони дають ефективний і капіталозберігаючий хедж ризику; за хибної логіки позиціонування ерозія NAV може бути швидкою й суттєвою.

Використовуючи дані Gate MCP, ми побудували стратегію з фокусом на правосторонній вхід і сигнали прориву імпульсу на обсязі для фіксації надлишкового доходу. Реалізація базується на поетапному формуванні позиції, масштабуванні на імпульсі та суворих механізмах виходу — досягається динамічний баланс між ризиком і доходом із мінімізацією декаю.

ETH5S із високою ліквідністю й стабільною негативною кореляцією довів свою ефективність як надійний хедж-інструмент, здатний забезпечити точний асиметричний захист із низьким використанням капіталу. Впровадження сигналів імпульсу («обсяг + прорив тренду») дозволяє фіксувати короткостроковий альфа-дохід під час екстремальних спадів. Бектест показує ~67% коефіцієнт виграшу й позитивне математичне очікування. Обмежуючи алокацію на імпульс 15–20% і дотримуючись жорстких правил стоп-лосу (наприклад, -15%), стратегія балансує захист від просідання й підвищення доходу з контролем ризику.

У перспективі інституціоналізація крипторинку триває. У міру того, як суверенні фонди, страховий і пенсійний капітал дедалі більше включатимуть криптоактиви до портфелів, структура ринку еволюціонуватиме: волатильність може стискатися, ліквідність зростати, а макро-драйвери дедалі більше визначатимуть короткострокову динаміку цін. Ефективне вікно для стратегій із левереджованими ETF може звузитися, а рівень шуму сигналів зрости, однак надійність інструментів підвищиться разом із зростанням ліквідності.

Конкурентоспроможними залишаться не статичні правила, а адаптивні фреймворки — ті, що поєднують сувору дисципліну ризику, інтегрують аналіз реальних даних у прийняття рішень і системно поважають складність ринку. Лише глибоке розуміння механізмів дозволить інвесторам орієнтуватися в структурних переходах і відкривати нові можливості.

Джерела

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, що надає глибокий контент для читачів: технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування в ринки криптовалют пов’язане з високим ризиком. Рекомендуємо користувачам самостійно проводити дослідження й повністю розуміти природу активів і продуктів перед ухваленням інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких рішень.