Анотація

- Після спільних авіаударів США та Ізраїлю по Ірану в понеділок золото й нафта відкрилися з різким зростанням, світові акції показали негативний старт, а волатильність Bitcoin суттєво зросла, спричинивши близько 80 млрд доларів коливань ринкової капіталізації за кілька годин.

- Золото підтримується реальними ставками та закупівлями центральних банків, тоді як нафта залежить від потужностей OPEC+ і геополітичних ризиків. У періоди конфліктів обидва активи демонструють класичні захисні й антиінфляційні властивості.

- Ринки прогнозів оцінюють ймовірність повномасштабної війни як низьку, проте ризик порушень у протоці Хормуз залишається суттєвим. У короткостроковій перспективі волатильність активів визначається преміями за ризик; у середньостроковій та довгостроковій — тривалістю конфлікту й монетарною політикою.

- Якщо ситуація перейде до компромісу чи поступової деескалації, ціни на сировинні товари можуть суттєво відкотитися; в іншому випадку золото й нафта залишаються під ризиком подальшого зростання.

- Gate відкрив торгові секції для дорогоцінних металів, таких як XAUT/USDT, токенізованих акцій, індексів, форекс і сировинних товарів. Інвестори можуть використовувати TradFi Gate для цілодобової торгівлі та оперативного реагування на ринкові можливості.

1. Короткострокові та довгострокові тренди Bitcoin, нафти й золота

1.1 Відкриття в понеділок, 2 березня 2026 року

У суботу США та Ізраїль здійснили спільні авіаудари по Ірану, що спричинило падіння Bitcoin до 63 000 доларів. Через кілька годин іранські державні медіа підтвердили загибель Верховного лідера аятоли Хаменеї. Bitcoin швидко відновився, піднявшись з 63 000 до близько 68 000 доларів.

Цей рух призвів до близько 80 млрд доларів коливань ринкової капіталізації за кілька годин у найменш ліквідний період вихідних. Ліквідувалися близько 157 000 трейдерів, сукупні втрати сягнули 657 млн доларів.

Під час розпродажу трейдери перейшли на децентралізовані платформи, переключившись на цілодобову торгівлю безстроковими ф’ючерсами на нафту й золото для хеджування, коли традиційні ринки були закриті. Така ротація капіталу ослабила глибину заявок у крипто й посилила тиск на Bitcoin у критичний момент.

Взаємодія спотового продажу крипто й купівлі безстрокових контрактів на сировину у вихідні під час геополітичного шоку — нова ринкова динаміка.

1.2 Довгострокові тренди й аналіз кореляції

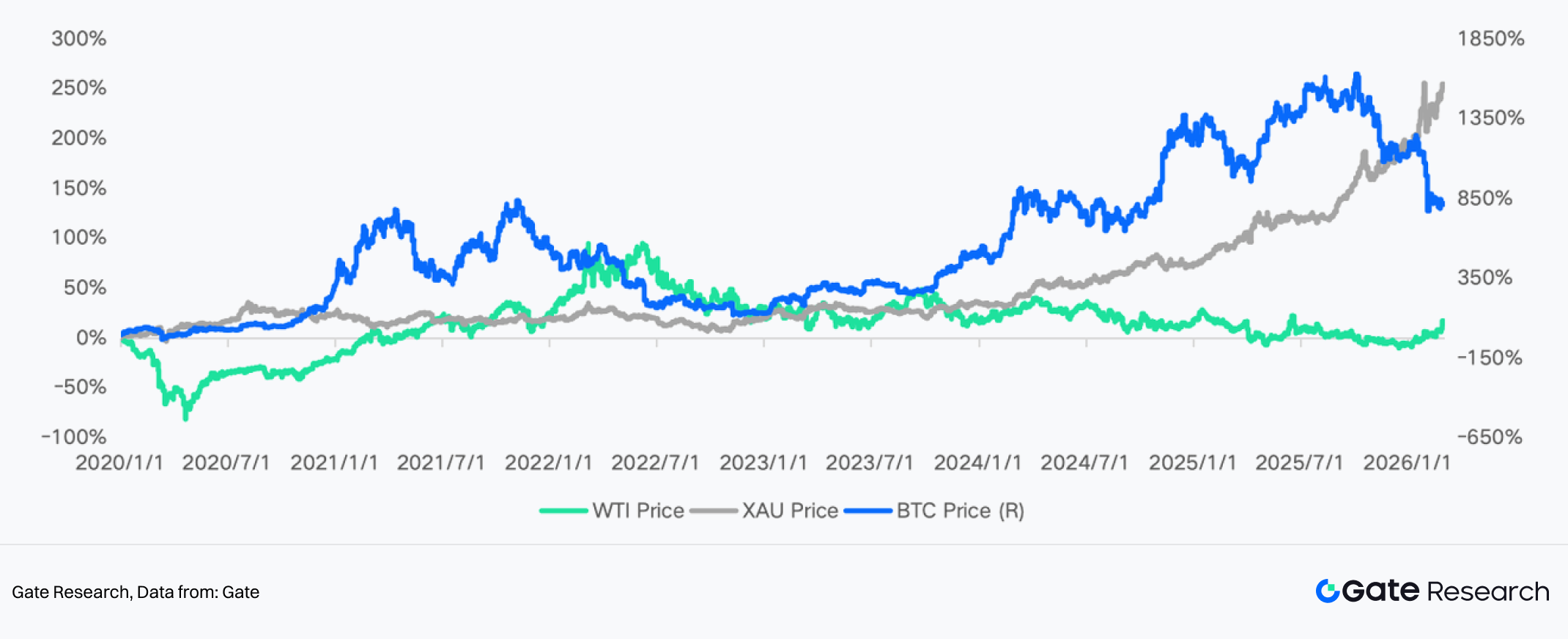

У довгостроковій перспективі Bitcoin часто позиціонується як захисний актив і називається “цифровим золотом”. Наприклад, під час початку конфлікту Росії й України у лютому 2022 року ринок припускав, що російський капітал може перейти у крипто. Bitcoin зріс на 20% у короткі строки, тимчасово перевищивши 45 000 доларів.

У червні 2025 року, із загостренням геополітичної напруги між Ізраїлем й Іраном, Bitcoin також показав помітний короткостроковий ріст. У жовтні з’явилися обговорення “ризику знецінення валюти” й суверенного боргу (“debasement trade”). Bitcoin зростав разом із золотом, встановлюючи нові максимуми на тлі синхронних рухів активів, викликаних макроекономічною невизначеністю.

Однак з кінця 2025 року захисні властивості Bitcoin ослабли. Багато аналізів показують, що під час ризикових подій Bitcoin веде себе інакше, ніж золото. Різке падіння у жовтні 2025 року засвідчило, що під час великих макрошоків Bitcoin поводиться як ризиковий актив, а не як захисний, рухаючись інакше, ніж золото й державні облігації США.

У сценаріях інфляції чи макроекономічного стресу золото продовжує зростати, а Bitcoin часто відступає або падає разом із ризиковими активами, що свідчить про те, що концепція “цифрового золота” не підтвердилася реальними ринковими умовами. Останні макрошоки показують, що торгові ризики й глобальна невизначеність призвели до падіння Bitcoin, тоді як золото зростало, ще більше підриваючи репутацію Bitcoin як захисного активу.

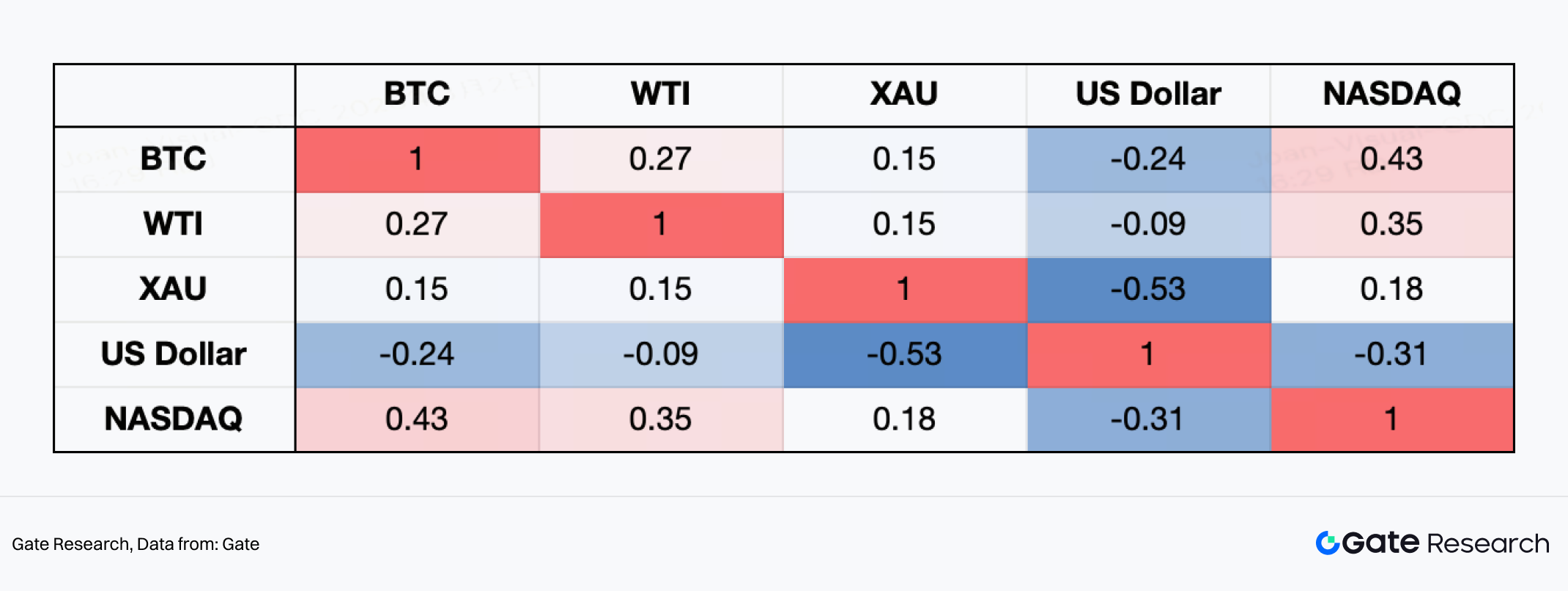

За кореляціями тижневих доходностей з 2020 року Bitcoin має чіткі характеристики “ризикового активу”. Кореляція з NASDAQ становить 0,43 — найвища у матриці — що підкреслює сильний зв’язок із технологічними акціями. Це особливо проявилося під час глобального монетарного стимулювання після пандемії 2020 року, бичачого ринку 2021 року й ралі, очолюваного ШІ та технологіями у 2023–2025 роках, коли зростання апетиту до ризику стимулювало обидва ринки.

Натомість Bitcoin має негативну кореляцію -0,24 з індексом долара США. Під час агресивного підвищення ставок ФРС у 2022 році, коли долар зміцнився, Bitcoin відчував значний тиск — що підкреслює його чутливість до глобальної ліквідності. Золото (XAU) має найсильнішу негативну кореляцію з доларом (-0,53), відображаючи класичну захисну динаміку. Кореляція Bitcoin із золотом становить лише 0,15, що свідчить про нестабільність його “цифрової золотої” властивості.

Загалом, з 2020 року Bitcoin поводиться як високобета макро ризиковий актив. Основними драйверами його ціни залишаються цикли ліквідності й апетит до ризику, а не чистий геополітичний захисний попит.

Рухи золота й нафти більш прямо залежать від реальних ставок, сили долара США й геополітичних премій за ризик. Під час пандемії 2020 року глобальне монетарне стимулювання й швидке падіння реальних ставок підняли ціни на золото до рекордних максимумів. Надалі, між 2021 і 2022 роками, агресивне підвищення ставок ФРС і зміцнення долара тримали золото на високих рівнях.

Згодом, зростання глобальної геополітичної напруги й безперервне накопичення резервів золота центральними банками світу зміцнили статус золота як захисного й резервного активу. Це підтримувало ціни на золото й призводило до повторних циклічних максимумів.

З боку пропозиції, світове виробництво золота загалом зберігає помірне зростання, нові масштабні проекти обмежені. Зростання витрат на енергію й працю підвищило виробничі витрати, а суворіші екологічні регуляції обмежили розширення потужностей. З 2020 року ринок золота характеризується “жорсткою пропозицією й фінансованим попитом”.

Ринок нафти пережив історичний шок у 2020 році: WTI коротко торгувався за негативними цінами. Ціни швидко відновилися завдяки глобальному економічному відновленню й скороченню виробництва OPEC+. У 2022 році побоювання щодо енергопостачання підняли ціни на нафту понад 100 доларів за барель. Пізніше ціни відкотилися з максимумів через уповільнення глобального зростання й зниження очікувань попиту.

OPEC+ довгий час керував цінами через активне скорочення виробництва, а резервні потужності на Близькому Сході слугували буфером. Виробництво сланцевої нафти у США поступово відновлювалося між 2021 і 2023 роками, але суворіша капітальна дисципліна уповільнила розширення порівняно з 2010-ми. У 2024–2025 роках ціни на нафту перебували під впливом боротьби між геополітичними конфліктами, ризиками судноплавства й уповільненням глобального попиту, що спричинило підвищену волатильність.

З 2020 року основною характеристикою ринку нафти є циклічні зміни між “шоками попиту, маневруванням пропозиції й геополітичними преміями”. Хоча ціновий центр значно піднявся з пандемічних мінімумів, він залишається дуже чутливим до макроекономічних циклів та змін політики.

2. Прогноз

2.1 Аналіз впливу на класи активів

На відкритті глобальних фінансових ринків у понеділок паніка щодо іранської кризи виявилася через зростання золота й нафти та негативне відкриття акцій. Основний канал впливу іранської кризи зосереджений у секторі енергетики, а ступінь тяжкості й тривалість кризи визначають глибину її впливу.

Коли невизначеність зростає й розподіл ризиків зміщується до крайових значень, ринок підвищує премії за ризик. Наприклад, короткострокові інфляційні очікування зросли на вихідних, відображаючи побоювання щодо зростання цін на енергію. Проте ринок вже частково врахував ризики уповільнення економічного зростання й підвищення інфляції.

Поточна логіка ціноутворення перебуває у фазі високої чутливості й крихкої рівноваги. Якщо ситуація перейде до компромісу чи поступової деескалації — як у сценарії “інциденту у Венесуелі” — накопичена геополітична премія за ризик може швидко зникнути, спричинивши суттєвий відкат цін на сировинні товари. Якщо конфлікт ескалує й пошириться, ціни на золото й нафту можуть зіткнутися з ризиком подальшого різкого зростання.

2.1.1 BTC та інші криптоактиви

Спостережувані впливи:

На тлі ескалації конфлікту між США й Іраном Bitcoin показав зростання волатильності. На 15-хвилинному таймфреймі BTC коротко впав до 63 000 доларів, відновився понад 68 000 доларів і перейшов у фазу консолідації на високих рівнях.

Короткострокові ковзні середні (MA5/MA10) неодноразово перетиналися із середньостроковою ковзною середньою (MA30), що відображає швидкі зміни настроїв. Bitcoin поводився як “високоволатильний ризиковий актив”, а не як стабільний захисний актив — переживаючи ліквідні, панічні падіння на початку конфлікту, а потім відновлюючись разом із ризиковими активами.

Це свідчить, що короткостроковий капітал при геополітичних шоках знижує кредитне плече й ризик.

Інституційні прогнози

Основні інституції мають різні погляди на BTC, але загальний консенсус — “короткостроковий тиск, середньострокова залежність від ліквідності”:

- Bloomberg Intelligence: на ранніх етапах геополітичних конфліктів ринки зазвичай обирають “haven-first strategy”, віддаючи перевагу класичним захисним активам. Криптоактиви рухаються разом із акціями та іншими ризиковими активами й можуть зазнавати короткострокового тиску.

- JPMorgan Digital Assets: у дослідженнях геополітичних конфліктів Bitcoin поводиться як “risk appetite asset”, а ціни більше корелюють із ліквідністю, індексом долара США й реальними ставками, а не виконують роль чистого захисного активу.

- CoinShares Research: якщо конфлікт підніме ціни на нафту й інфляційні очікування, затримуючи цикл пом’якшення ФРС, крипторинок може зазнати поетапного відтоку капіталу.

- Standard Chartered Digital Assets Research: у сценаріях крайньої фінансової нестабільності чи зростання суверенного ризику BTC може знову привернути інтерес як “alternative asset”, але ця динаміка зазвичай відстає від початкової хвилі розпродажу через ризик.

Загальна оцінка:

- Якщо конфлікт регіональний і ціни на нафту зростають помірно → BTC може залишатися у високоволатильному діапазоні.

- Якщо ціни на нафту зростають суттєво й затримують очікування зниження ставок → BTC може зазнати тиску через ліквідність.

- Якщо конфлікт спричинить системні глобальні фінансові проблеми → BTC може стати об’єктом купівлі для хеджування кредитного ризику у другій фазі.

2.1.2 Акції США

Спостережувані впливи:

На тлі ескалації конфлікту між США й Іраном Nasdaq чітко відобразив тиск, характерний для ризикових активів. Індекс раніше піднявся понад 25 400, після чого різко відкотився. У міру розвитку новин сформувалася велика ведмежа свічка у односторонньому падінні, індекс пробив діапазон консолідації й впав до близько 24 500.

На 15-хвилинному таймфреймі графік продемонстрував структуру “ослаблення на максимумі → пробій підтримки → слабке відновлення → нові мінімуми”. Відновлення максимумів поступово знижувалося, ведмежий імпульс був явним.

Технологічні акції, чутливі до ліквідності й очікувань щодо ставок, опинилися під тиском через зростання цін на нафту й відновлення інфляційних побоювань. Капітал скоротив ризикову експозицію, сектор зростання зазнав основного удару.

Загалом, цей раунд конфлікту знизив премію за ризик Nasdaq у короткостроковій перспективі, ринок перейшов від режиму “апетиту до ризику” до позиціонування “захист передусім”.

Інституційні прогнози

- Bloomberg Intelligence: під час ескалації конфліктів на Близькому Сході ринки обирають “risk-off + haven-first” стратегію, технологічний й зростаючий сектор часто очолюють початковий відкат.

- JPMorgan Global Strategy: якщо ціни на нафту продовжать зростати й піднімуть інфляційні очікування, це може обмежити можливості ФРС щодо зниження ставок, чинячи тиск на оцінки технологічних акцій із високими мультиплікаторами.

- Goldman Sachs: на ранніх етапах геополітичних шоків волатильність фондового ринку зростає, а індекси із високою часткою зростаючих акцій, такі як Nasdaq, часто падають більше, ніж S&P 500.

- Morgan Stanley: якщо ціни на енергію тривалий час перевищують певні порогові значення, ризик компресії оцінок у зростаючих акціях зростає.

Загальна оцінка:

- Якщо конфлікт регіональний і ціни на нафту стабілізуються → Nasdaq може перейти у фазу високої волатильності й консолідації.

- Якщо ціни на нафту проб’ють ключові діапазони й піднімуть інфляційні очікування → Технологічні акції можуть залишатися під тиском.

- Якщо конфлікт швидко деескалується → Апетит до ризику може відновитися, що потенційно призведе до технічного відновлення Nasdaq.

За поточною структурою Nasdaq перейшов у короткостроковий ведмежий канал. Наступний напрямок залежатиме від тенденцій цін на нафту, змін долара США й доходності облігацій, а також від ескалації конфлікту.

У короткостроковій перспективі акції США зазнають помірного впливу геополітичних настроїв. У довгостроковій перспективі ринки ймовірно повернуться до фундаментальних факторів й оцінкових динамік. Ризик “бульбашки ШІ” низький; навпаки, застосування ШІ у військових сценаріях може надати структурний імпульс сектору ШІ США.

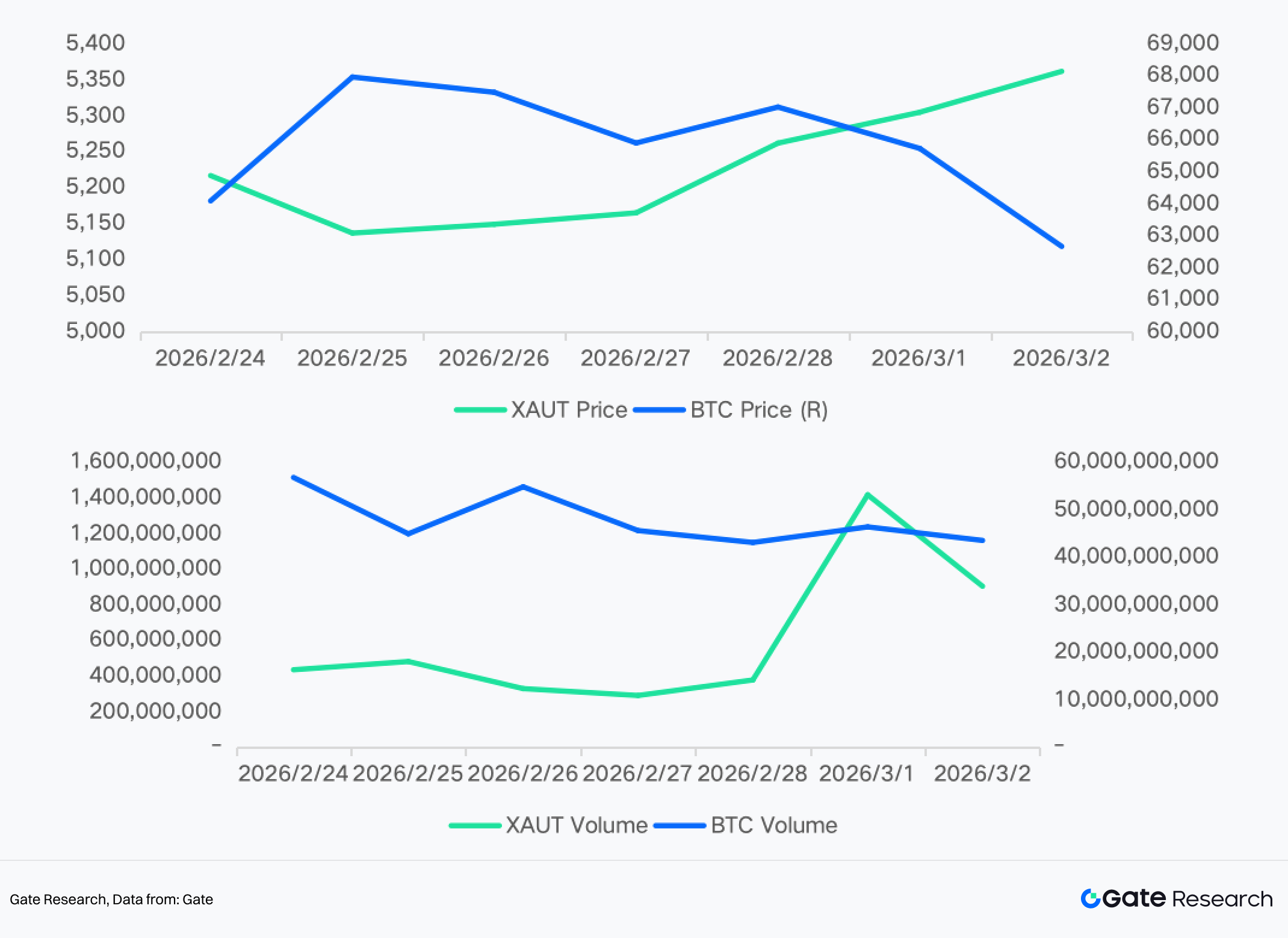

2.1.3 Золото (Gold / XAUT)

Спостережувані впливи:

На тлі ескалації конфлікту між США й Іраном золото швидко проявило класичні захисні властивості. Ціни на золото здійснили майже вертикальний ривок під час піку новин, пробили попередні максимуми й встановили нові циклічні максимуми, після чого перейшли у фазу консолідації на високих рівнях.

На 5- й 15-хвилинних таймфреймах ковзні середні демонстрували бичачу дивергенцію. Ціни неодноразово відкотилися до короткострокових ковзних середніх, після чого продовжили зростати, що свідчить про рішучий приплив капіталу.

Водночас, коли ризикові активи, такі як BTC, показали різку волатильність, золото зберігало відносну силу. Це відображає ротацію капіталу у захисні активи на тлі зростаючої геополітичної невизначеності. Цей раунд конфлікту підвищив геополітичну премію за ризик золота.

Інституційні прогнози

- Bloomberg Intelligence: під час ескалації конфлікту на Близькому Сході золото є пріоритетним захисним активом, капітал спочатку спрямовується у золото й державні облігації США, а не у крипто.

- Goldman Sachs Commodities: якщо ризики енергопостачання збережуться, золото виграє від подвійних драйверів “захисного попиту + зростання інфляційних очікувань”.

- JPMorgan Global Macro Strategy: якщо зростання цін на нафту знизить очікування реальних ставок або ослабить долар США, золото може наблизитися до історичних максимумів.

- World Gold Council: великі військові конфлікти часто призводять до значного початкового збільшення припливу в ETF золота й чистих довгих позицій у ф’ючерсах.

Загальна оцінка:

- Якщо конфлікт регіональний → золото може зберігати консолідацію на високих рівнях із бичачим ухилом.

- Якщо конфлікт ескалує й підніме інфляційні очікування → золото може перейти у фазу трендового ралі з потенціалом пробити 6 000 доларів за унцію.

- Якщо конфлікт швидко деескалується → премія за ризик може зникнути, а ціни відкотитися до ключових рівнів підтримки.

2.1.4 Нафта

Спостережувані впливи:

На тлі ескалації конфлікту між США й Іраном WTI продемонстрував класичний сплеск премії за ризик. Ціни швидко зросли після новин, коротко піднявшись понад 75 доларів за барель, після чого різко відкотилися до 69 доларів і перейшли у фазу технічного відновлення. Зараз ціни відновилися до діапазону 72–73 долари.

На 15-хвилинному таймфреймі цінова динаміка показала структуру “емоційний сплеск → швидке фіксування прибутку → вторинне відновлення”, із суттєвим розширенням волатильності. На ранньому етапі конфлікту ринок швидко врахував ризики постачання з Близького Сходу — особливо побоювання щодо безпеки судноплавства у протоці Хормуз — піднявши геополітичну премію за ризик. Подальший відкат відображав думку, що фактична пропозиція поки не була порушена.

Цей раунд конфлікту підвищив діапазон волатильності нафти.

Інституційні прогнози

- Goldman Sachs Commodities: якщо конфлікт триватиме без впливу на фізичну пропозицію, ціни на нафту можуть залишатися у діапазоні премії за ризик. Якщо ланцюги постачання порушаться, ціни можуть піти вище.

- JPMorgan Energy Research: під час геополітичних конфліктів ключовим чинником для цін на нафту є те, чи зіткнеться протока Хормуз із реальними загрозами. Якщо транспортування буде обмежено, ціни можуть швидко зрости.

- Rystad Energy: якщо постачання з Близького Сходу тимчасово порушиться, ціни на нафту можуть перейти у режим високої волатильності й протестувати вищі діапазони.

- Bloomberg Intelligence: поточне зростання цін на нафту більше обумовлене преміями за ризик, ніж змінами запасів, наступний рух залежатиме від впливу конфлікту на експорт.

Загальна оцінка:

- Якщо конфлікт обмежиться локальними ударами й не вплине на експорт → WTI може коливатися у діапазоні 70–75 доларів.

- Якщо маршрути транспортування чи виробничі потужності порушаться → ціни на нафту можуть пробити останні максимуми й перейти у фазу швидкого росту.

- Якщо конфлікт швидко деескалується → премія за ризик може зникнути, а ціни на нафту відкотитися до попередніх діапазонів.

Ціни на нафту завершили перший етап емоційного шоку й зараз у фазі “відновлення після волатильності”. Наступний напрямок залежить від новин й масштабу порушень постачання. Якщо конфлікт посилиться й навігація через Хормуз буде заблокована, міжнародні ціни на нафту можуть встановити нові максимуми.

2.2 Перспектива prediction market

Використовуючи останні коефіцієнти Polymarket як структуру “дерева подій”, конфлікт із ескалацією чи вторгненням США й Ізраїлю в Іран розбивається на кілька ключових гілок.

2.2.1 Дерево подій

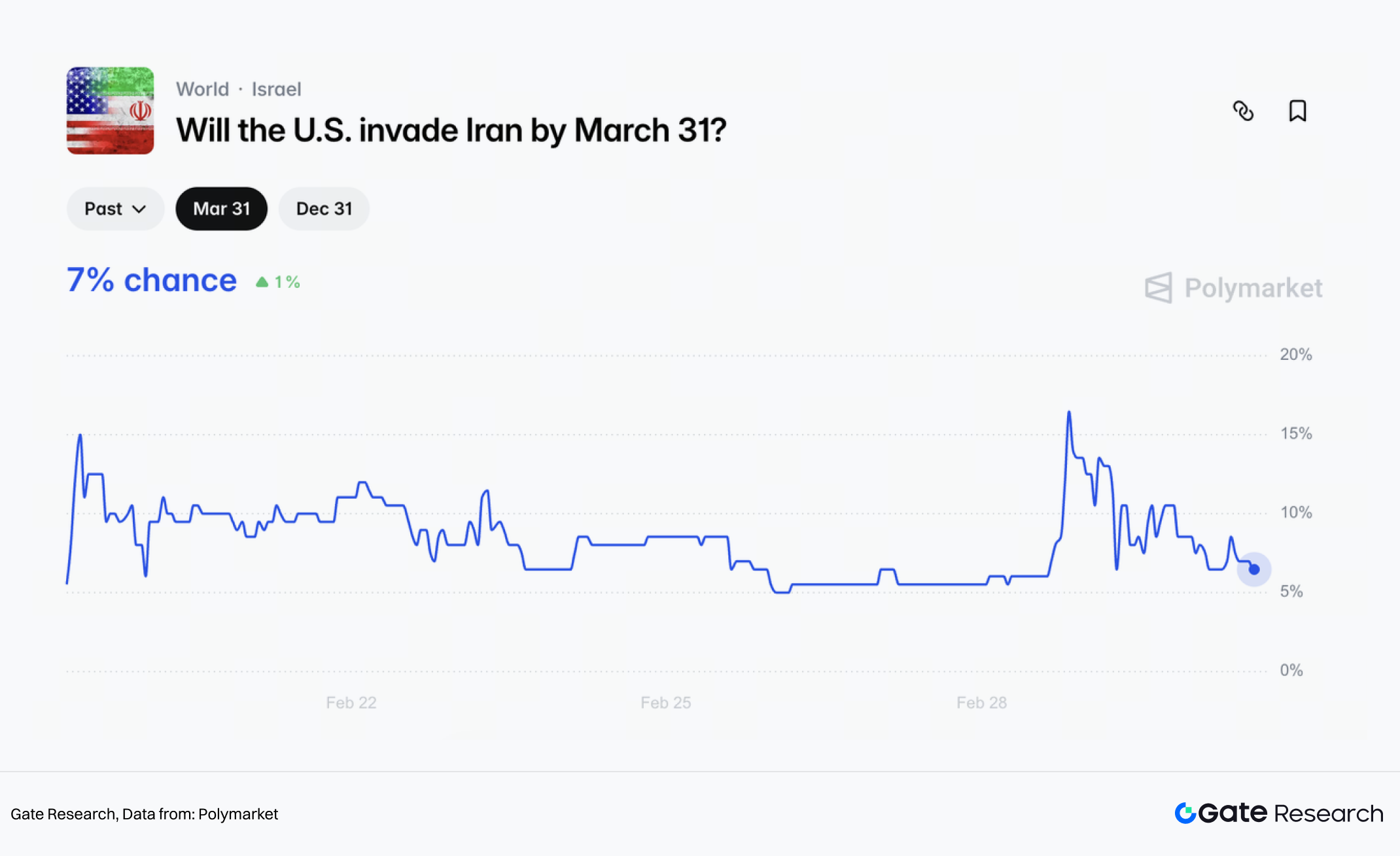

(1) Ймовірність повномасштабного вторгнення низька

Polymarket оцінює ймовірність “вторгнення США в Іран до 31.03” приблизно у 7%. “Вторгнення” визначається як військова операція США й встановлення контролю над частиною іранської території.

Це відрізняє короткочасні авіаудари, цільові атаки чи ескалацію проксі-конфлікту від наземної окупації. Ринок розглядає останній варіант як малоймовірну крайову подію.

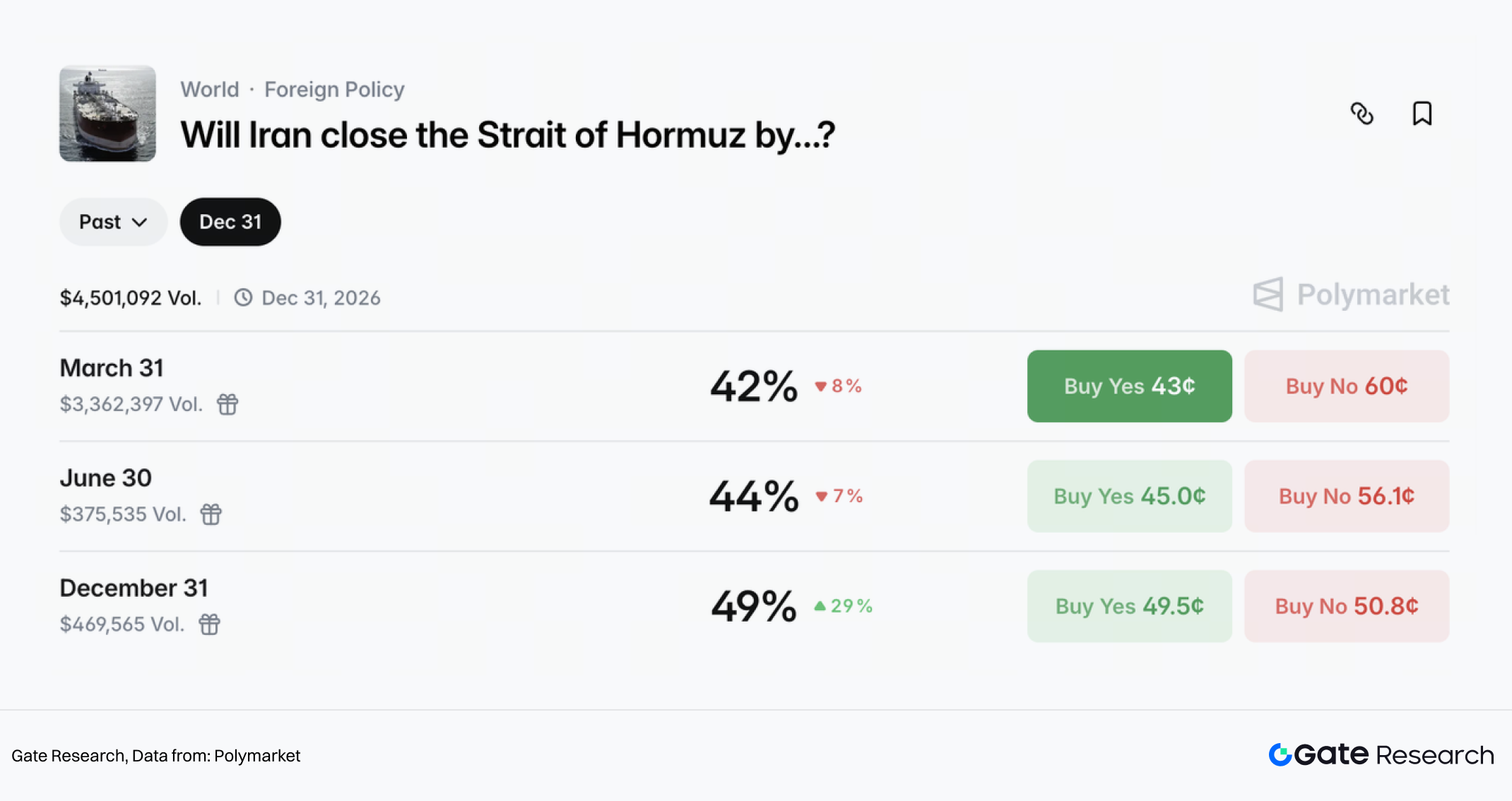

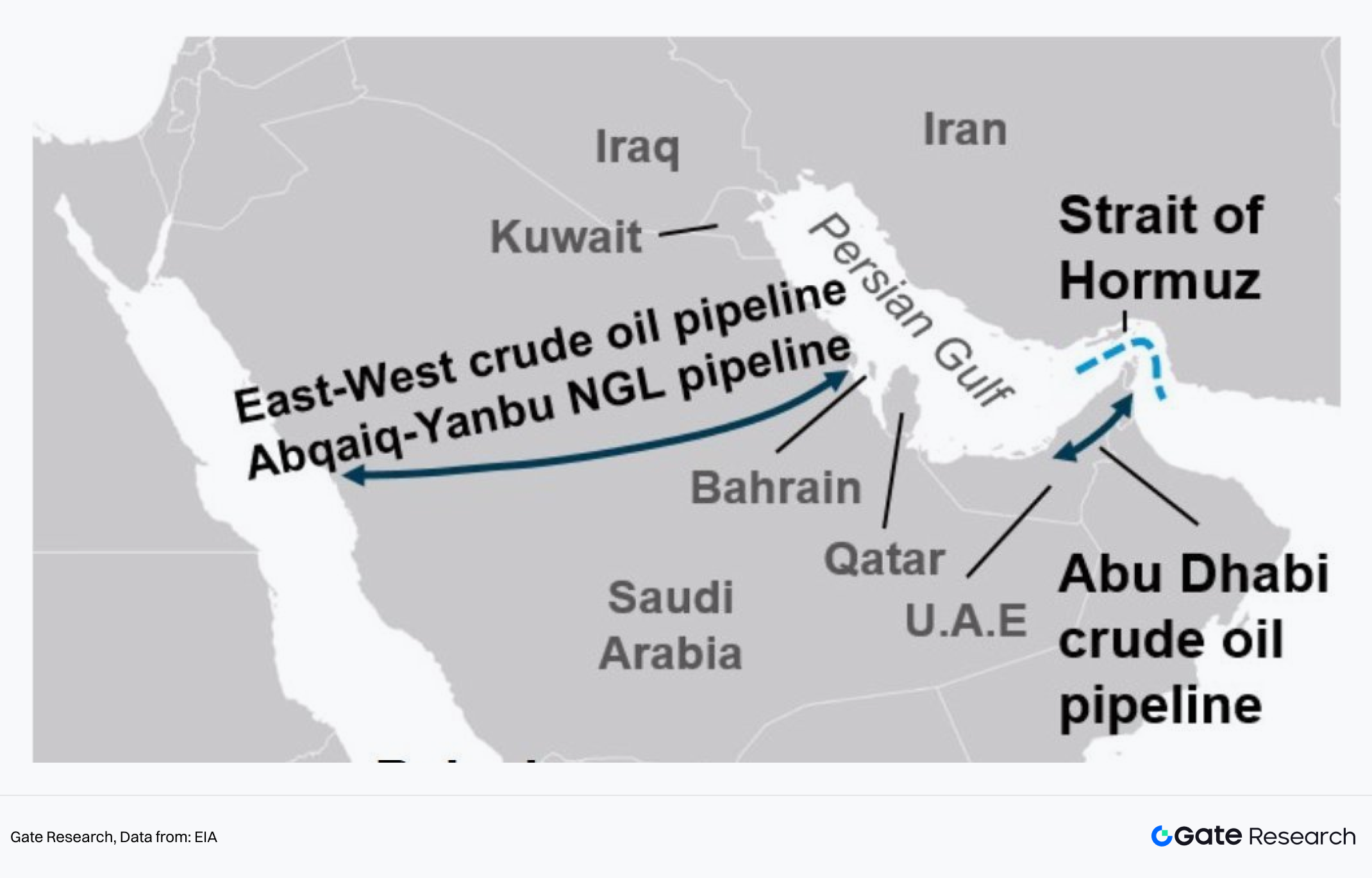

(2) Ризик блокади Хормуз не є низьким

Polymarket оцінює набагато вищі ймовірності “закриття чи обмеження протоки Хормуз Іраном до 31.03”:

- ~42% до 31.03

- ~44% до 30.06

- ~49% до 31.12

Протока Хормуз — критична енергетична точка. Reuters наводить аналіз, що понад 20% світової нафти проходить цим маршрутом. Якщо порушення стануть тривалими, ціни на нафту можуть піднятися до або понад 100 доларів за барель.

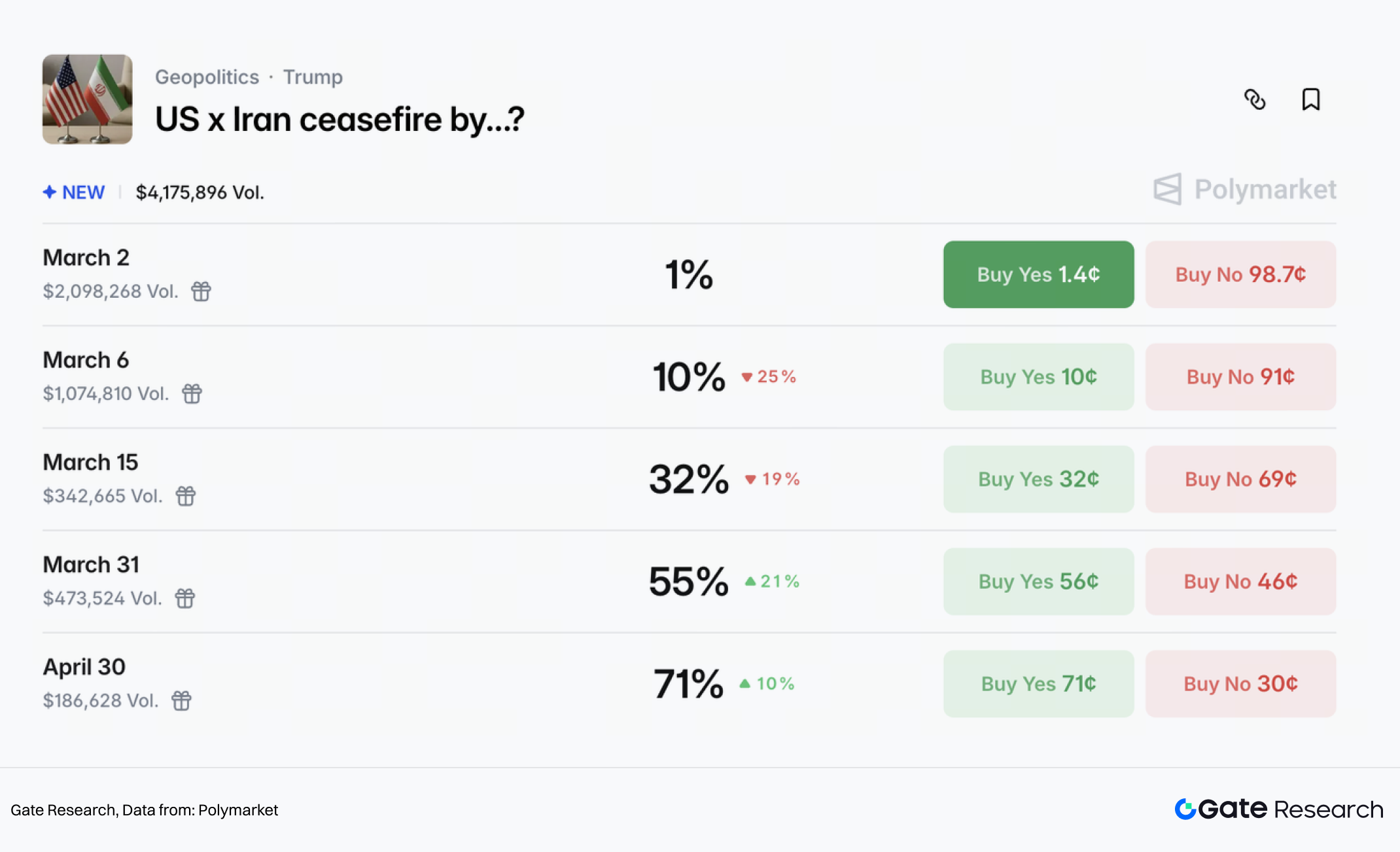

(3) Інтенсивність конфлікту може знизитися протягом тижнів, формальне перемир’я ймовірне пізніше

Polymarket оцінює приблизно 47% ймовірності того, що “конфлікт завершиться до 31.03”. За правилами це означає 14 днів без нових військових дій.

Інший ринок — “Коли США й Іран підпишуть формальну угоду про перемир’я?” — оцінює:

Трейдери очікують охолодження конфлікту за кілька тижнів, але формалізація перемир’я очікується пізніше.

2.2.2 Прогнози впливу на активи

(1) Нафта — найпряміший геополітичний актив

Ціноутворення на нафту відображає комбінацію:

- Геополітична премія за ризик

- Порушення постачання й транспортування

Перша зростає при ескалації й ризику судноплавства, друга залежить від обмеження Хормуз й атак на інфраструктуру. Лише другий чинник призведе до крайових цінових сценаріїв.

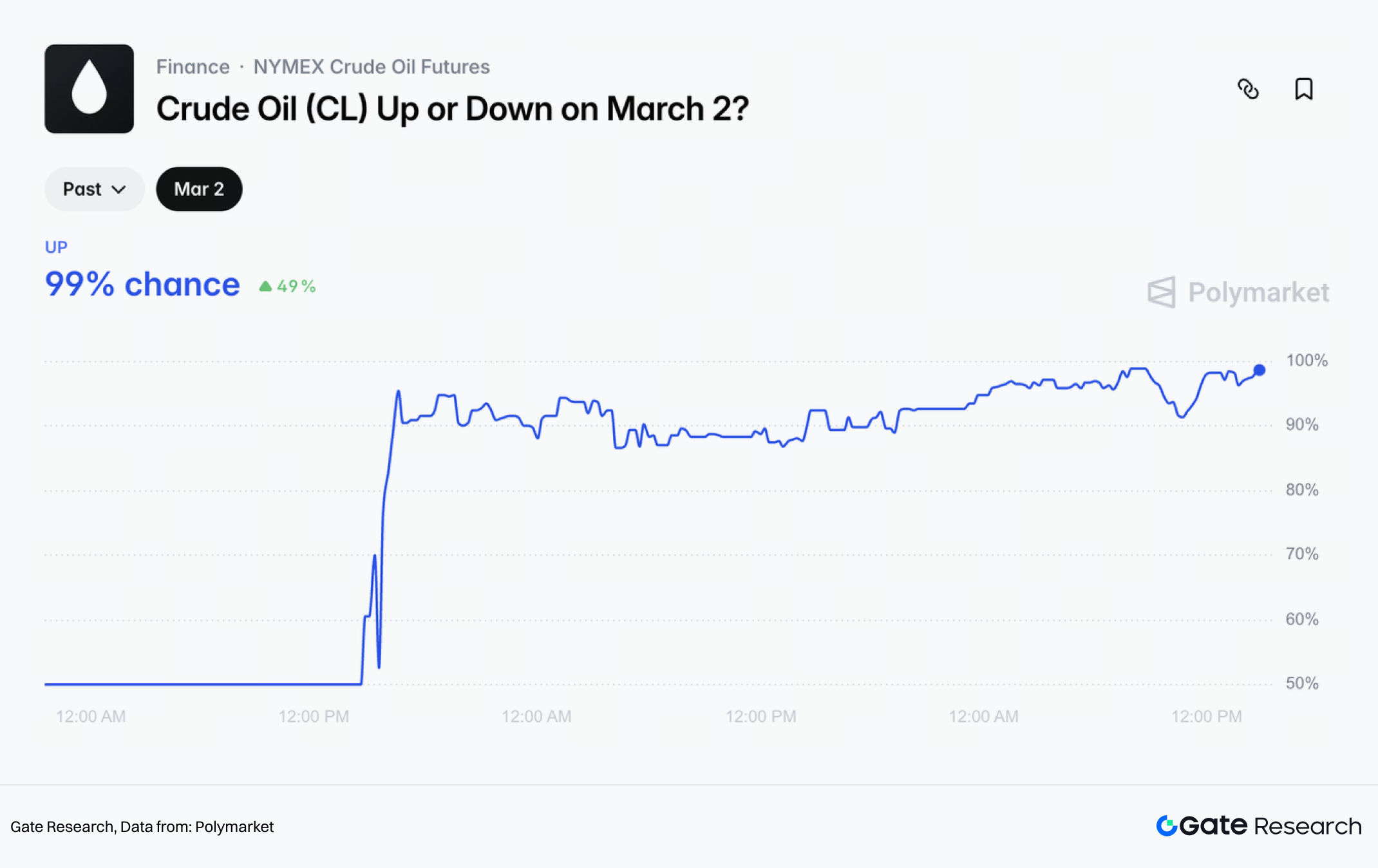

У короткостроковій перспективі ринок схиляється до подальшого зростання цін на нафту. Навіть без повної блокади зростання витрат на судноплавство, страхування й перенаправлення може суттєво підняти премію за ризик.

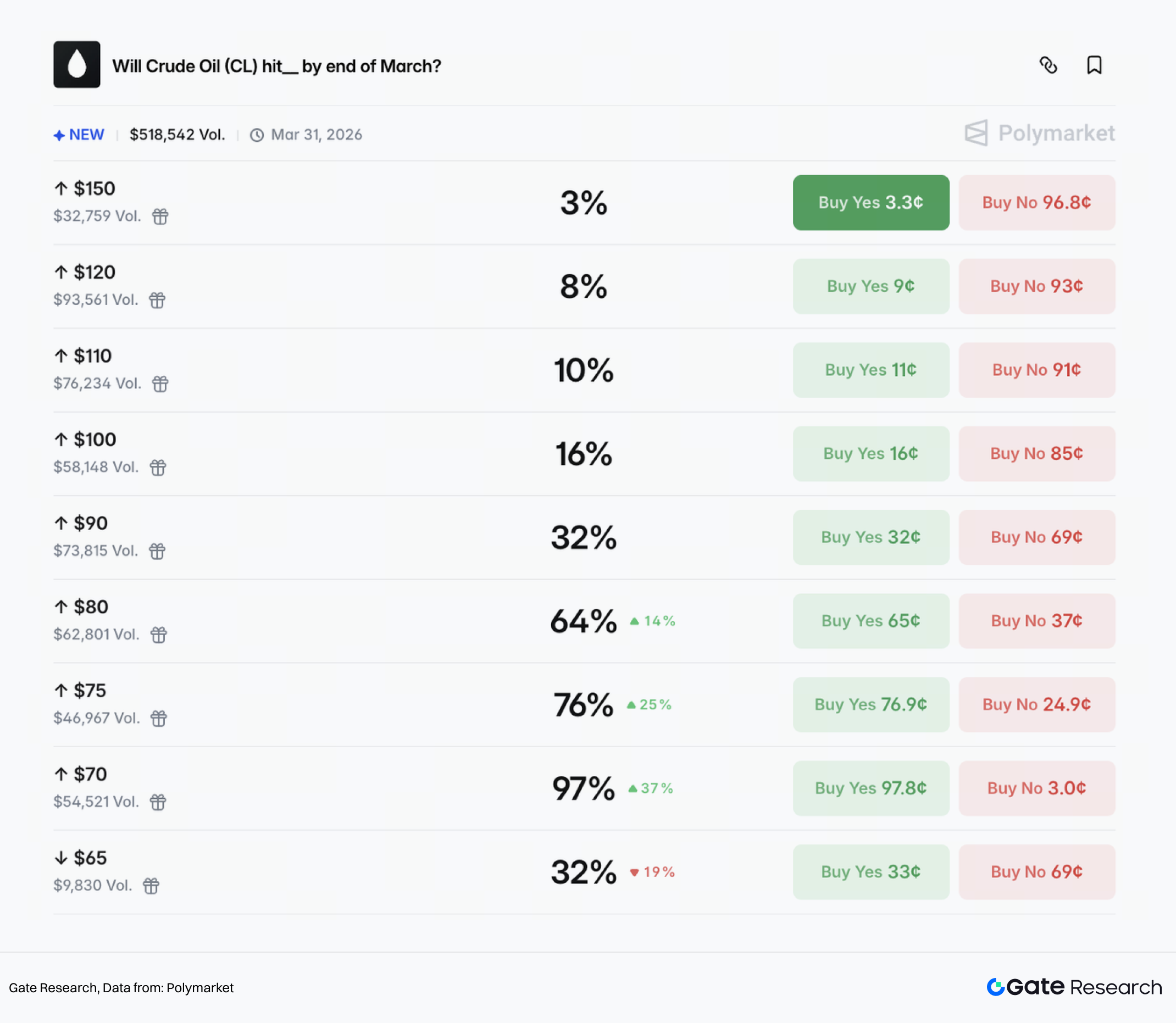

Polymarket оцінює 99% ймовірності зростання нафти 2 березня. Також ймовірності досягнення рівнів до кінця березня:

- 80 доларів → 64%

- 90 доларів → 32%

- 100 доларів → 16%

- 110 доларів → 10%

(2) Золото виграє

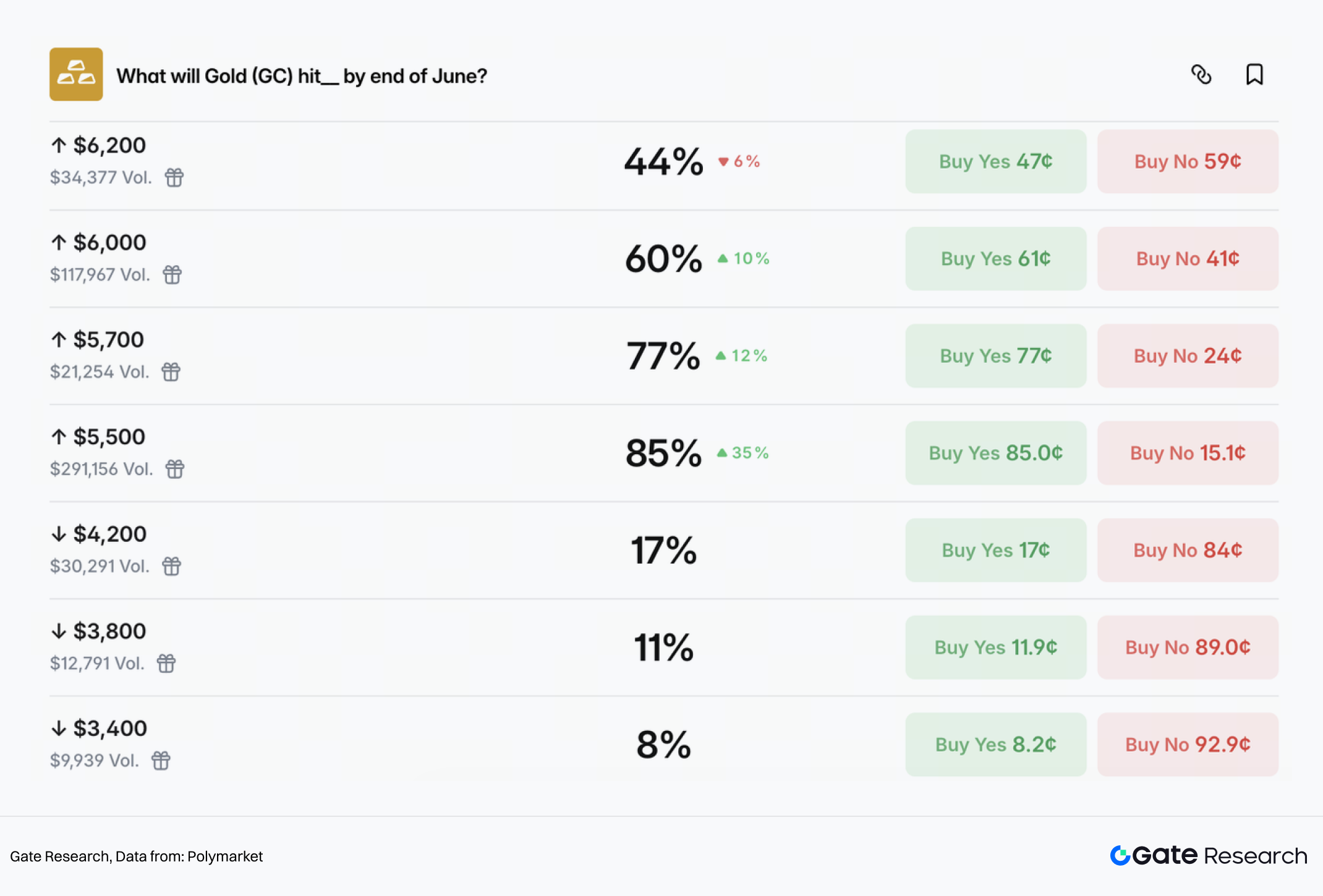

Коли геополітичні ризики й макроневизначеність зростають, капітал переходить у традиційні захисні активи, такі як золото. Після ескалації спотове золото піднялося до 5 350 доларів за унцію.

Ринок має оптимістичний середньо- та довгостроковий прогноз для золота, ймовірності досягнення рівнів до кінця червня:

- 5 500 доларів → 85%

- 5 700 доларів → 77%

- 6 000 доларів → 60%

- 6 200 доларів → 44%

Ймовірність падіння до 4 200 доларів чи нижче — менше 20%.

Для золота ключове питання — не чи зросте воно, а структура руху. Якщо конфлікт охолоне за кілька тижнів, золото може перейти у фазу консолідації на високих рівнях. Якщо ризики Хормуз стимулюють реінфляцію через нафту, золото може отримати другу хвилю зростання.

(3) BTC у короткостроковій перспективі поводиться як ризиковий актив

У геополітичних конфліктах BTC спочатку ціноутворюється як ризиковий актив, зростання волатильності спричиняє зниження кредитного плеча, і лише потім ринок повертається до наративу захисного активу.

У короткострокових prediction market коефіцієнти Polymarket щодо руху BTC 2 березня показують більшу невизначеність, ніж для нафти й золота.

Ризик Хормуз — ключова точка для динаміки цін BTC у середньо- та короткостроковій перспективі. Якщо ризики зростають, зростання цін на нафту може відновити дискусії про реінфляцію чи жорстку монетарну політику, що може призвести до повторення патерну “спочатку тиск, потім напрямок”.

У середньо- та довгостроковій перспективі ключове — чи стане конфлікт затяжним. Якщо напруга знизиться за кілька тижнів й буде досягнуто перемир’я, BTC повернеться до моделі торгівлі, де драйверами є долар США, ліквідність й апетит до ризику.

Якщо ситуація переросте у тривале геополітичне протистояння із санкціями й фрагментацією платіжних систем, BTC може отримати сильніший наратив як альтернативний захисний актив.

2.3 Оцінка зовнішньої політики

У короткостроковій перспективі конфлікт між США й Іраном, з погляду США, після “decapitation strike” суттєво зміцнив стратегічну позицію. Відповідно до принципу уникнення наземного розгортання й відкритої війни, фаза “strike” у стратегії “fight to negotiate” завершена.

Якщо конфлікт ескалує — призведе до тривалого порушення Хормуз й різкого зростання цін на нафту — ФРС може зайняти жорстку позицію для стримування інфляції, що створить тиск на економіку США й політичні ризики для Трампа. Швидкий компроміс без вигідної ядерної угоди також створить тиск для Трампа з боку радикалів. Балансуючи економічні й політичні витрати, сценарій “контрольованої ескалації з обмеженим вирішенням” виглядає реалістичним.

Переважає думка, що обидві сторони стримають масштаб протистояння, повторивши патерн “Дванадцятиденної війни” Ізраїль–Іран у червні 2025 року: переважно авіаудари, уникнення наземних бойових дій й взаємні заяви про поетапну перемогу для консолідації внутрішньої підтримки. Конфлікт очікується ослабнути за 2–3 тижні. У міру зниження премій за ризик ціни на золото й нафту можуть відкотитися, захисні настрої охолонуть.

Залишаються ключові невизначеності:

- Можливість блокади протоки Хормуз.

Протока забезпечує 20–30% світових морських поставок нафти. Хоча судноплавство сповільнилося, а іранські офіційні особи заявили про відсутність намірів закривати протоку, будь-яка ескалація, що призведе до блокади, підвищить ймовірність Brent понад 100–110 доларів за барель.

Ризик залучення США до наземної війни.

Якщо США розгорнуть наземні війська або будуть втягнуті у тривалий конфлікт через позицію Ізраїлю, характер протистояння зміниться. США зіткнуться з подвійним тиском: зростання цін на нафту може відновити інфляцію й змусити до монетарного ужорсточення; тривала участь може виснажити фіскальні ресурси й підвищити ризик затяжної війни на виснаження, як у конфлікті Росія–Україна.

Невизначеність внутрішньої структури влади Ірану.

Ступінь контролю наступного керівництва над державними інституціями й Корпусом вартових ісламської революції й політика щодо США залишаються невизначеними. Чи зможе тимчасова рада консолідувати фракції й уникнути фрагментації військових сил, визначить, чи рухатиметься Іран до жорсткого режиму чи нестабільності під тиском — що вплине на ймовірність ескалації.

Поточне ціноутворення базується на сценарії “обмеженого конфлікту”. Крайові ризики не усунені, й коливання геополітичних премій за ризик залишаться драйвером цін на активи у найближчі тижні.

3. Потенційні інвестиційні можливості

Закордонні ринки у короткостроковій перспективі ймовірно дотримуватимуться траєкторії “risk-off спочатку, нормалізація згодом”, хоча середньо- й довгострокові невизначеності залишаються. За моделями Bloomberg, ціни на нафту зросли на 11 доларів за барель з початку року, з яких 6 доларів — геополітичні премії за ризик, 5 доларів — фундаментальні фактори попиту.

За заявами ізраїльських посадовців, бойові дії очікуються протягом тижня, тому захисні настрої можуть залишатися підвищеними. Така ситуація сприятлива для золота, нафти й облігацій, а для акцій створює зустрічний вітер.

Якщо конфлікт ослабне за 2–3 тижні, премії за ризик можуть поступово зникнути. Ціни на нафту можуть відкотитися до 60–70 доларів, золото — до 5 200 доларів. Структурний попит на золото з боку центральних банків має забезпечити середньо- й довгострокову підтримку.

У довгостроковій перспективі частота й інтенсивність геополітичних конфліктів зростають, невизначеність щодо енергетичної безпеки й довіри до фіатної валюти зберігається. З точки зору стратегічного розподілу активів золото й нафта залишаються привабливими як засоби хеджування інфляції й геополітичних ризиків, що підтримує їхню роль як основних довгострокових активів.

Gate відкрив безстрокові контракти на дорогоцінні метали, такі як XAUT/USDT, а також сегменти торгівлі токенізованими акціями, індексами й сировинними товарами. Через TradFi Gate інвестори можуть здійснювати цілодобову торгівлю для оперативного реагування на ринкові події й захоплення нових можливостей.

Джерела

Gate Research — це комплексна платформа досліджень блокчейну й криптовалют, що надає глибокий контент для читачів: технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів й аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високим ризиком. Користувачам рекомендується проводити власні дослідження й повністю розуміти природу активів й продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникають у результаті таких рішень.