На фоне продолжительного давления на цену биткоина, снижение за год более чем на 30%, действия Strategy по наращиванию позиций и показатели доходности дают важные сигналы. Эта публичная компания, владеющая около 4% мировых биткоинов, управляет активами по модели, отличной от традиционных бизнесов — вместо роста основной деятельности она строит ценность за счет постоянных инвестиций в биткоин и оптимизации структуры капитала. Анализируя логику увеличения позиций Strategy, значение показателя доходности BTC, развитие модели хранения биткоинов и отличия от классического управления активами, можно понять глубинную стратегическую концепцию.

Логика увеличения позиций: почему Strategy продолжает покупать биткоин

Увеличение доли BTC в портфеле Strategy — не случайное решение, а часть целостной философии распределения активов. Фонг Ле при раскрытии данных ясно выразил долгосрочную позицию компании: ограниченность предложения, рост спроса со стороны институциональных инвесторов, интеграция цифровых активов в мейнстрим финансовых систем. Эти три фактора формируют базовую логику, по которой Strategy рассматривает BTC как долгосрочный актив хранения стоимости.

С точки зрения предложения, лимит добычи биткоинов — 21 миллион монет — жестко фиксирован. К июлю 2026 года добыто более 19,7 миллиона, осталось менее 1,3 миллиона, а ежедневный прирост новых монет снижается. Такая жесткая ограниченность поставки — один из ключевых факторов, позволяющих Strategy доверять цифровому активу с точки зрения долгосрочной ценности.

Со стороны спроса, структура институциональных инвестиций меняется. Согласно анализу Bernstein, в 2025 году приток новых средств в биткоин в основном обеспечивали ETF и корпоративные казначейства, а в 2026 году ситуация изменилась: несмотря на отток около 2,6 миллиарда долларов из ETF, корпоративные казначейства компенсировали этот отток покупками. Это говорит о том, что корпоративный спрос становится важной движущей силой, заменяющей поток средств из ETF. Михаил Сэйлор, председатель Strategy, ранее отмечал, что институциональные капиталы — включая ETF, корпоративные резервы и суверенные фонды — вытесняют розничный спрос и становятся основным драйвером принятия биткоина.

На операционном уровне стратегия Strategy реализуется через цепочку капиталовложений: за счет выпуска акций, конвертируемых облигаций, привилегированных акций компания привлекает средства, которые затем используют для покупки биткоинов, увеличивая цифровой резерв и повышая рыночную оценку. За первые пять месяцев 2026 года Strategy привлекла около 7,5 миллиарда долларов за счет выпуска привилегированных акций. Эта модель превращает Strategy не просто в держателя биткоинов, а в оператора, строящего вокруг BTC целую систему капиталовложений — с помощью инструментов рынка привлекает капитал, расширяет позиции и использует рост резервов для повышения стоимости компании.

Важно отметить, что 6 июля 2026 года Strategy продала 3 588 BTC (примерно на 216 миллионов долларов) для выплаты дивидендов по привилегированным акциям (STRC). Это первый крупный сброс биткоинов за последние пять лет. Однако объем продажи составляет всего около 0,4% от общего портфеля, что говорит о скорее управлении ликвидностью, чем о смене стратегии. В распоряжении компании остается 2,55 миллиарда долларов наличных, которых достаточно примерно на 17 месяцев выплат процентов и дивидендов по привилегированным акциям. Этот шаг свидетельствует о том, что стратегия Strategy по управлению биткоинами переходит в более тонкую фазу — речь идет не только о наращивании позиций, но и о динамическом управлении активами и пассивами.

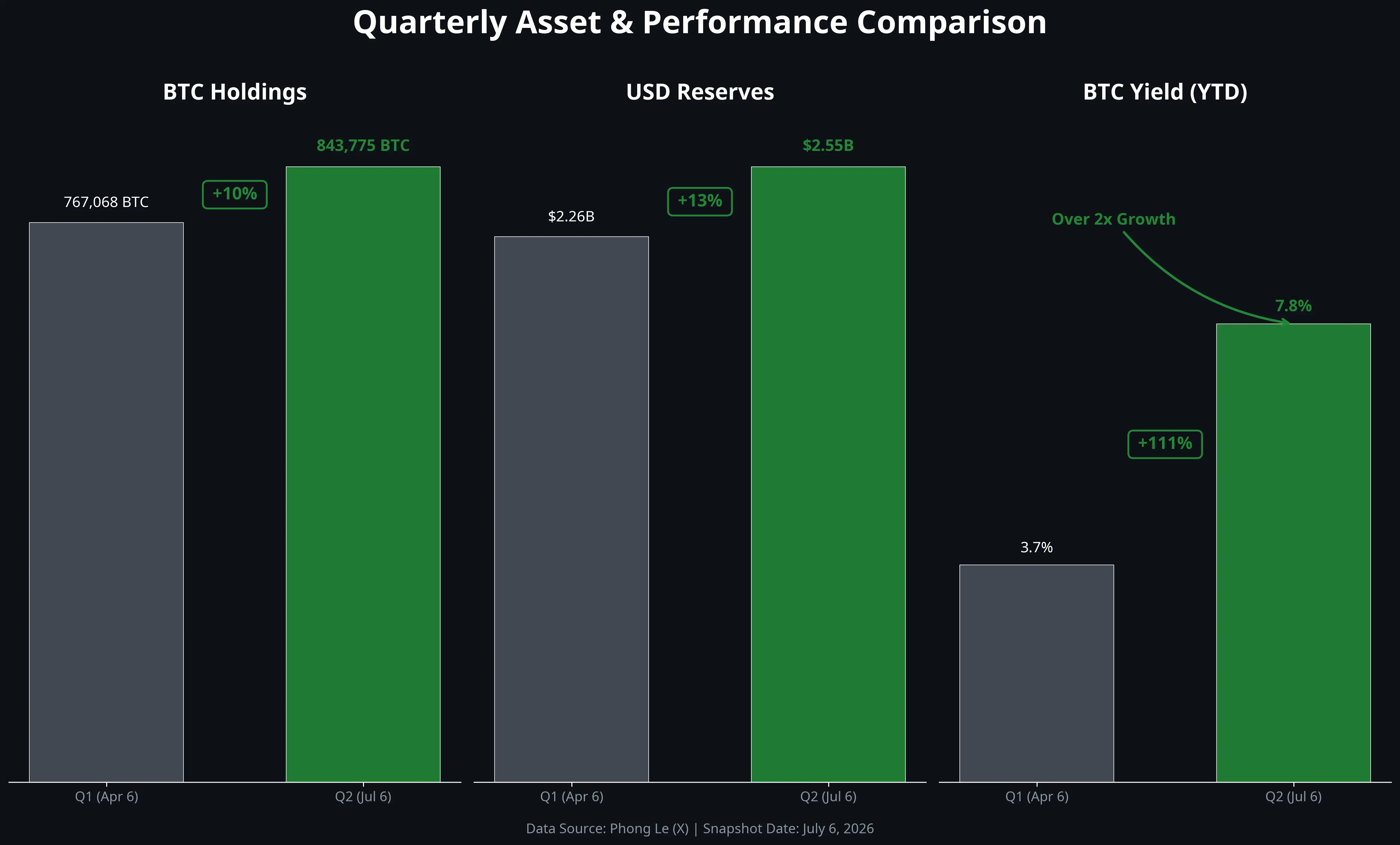

Обзор ключевых данных Strategy за второй квартал 2026 года

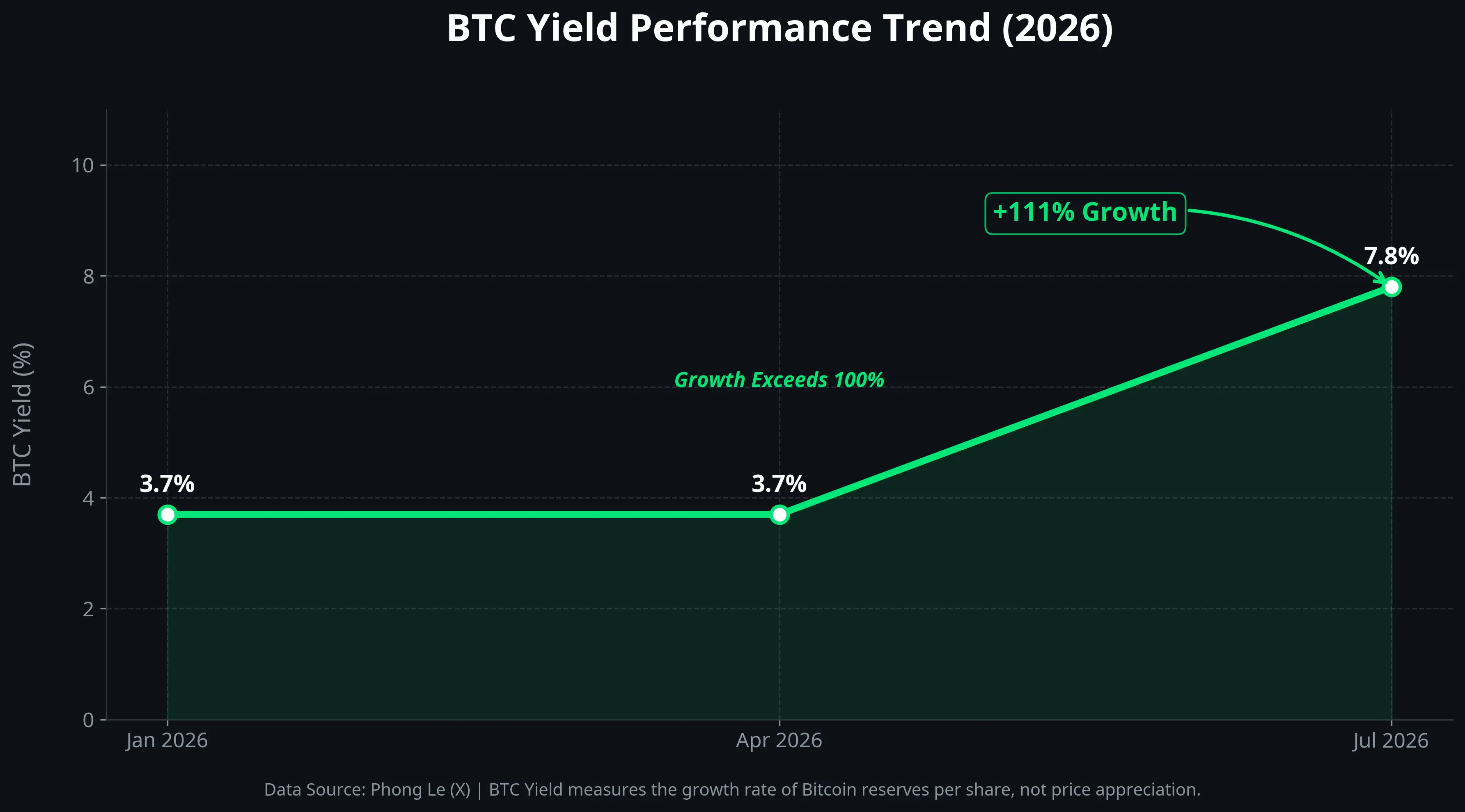

Что означает удвоение доходности по BTC

Показатель «доходность по BTC», опубликованный Strategy, — ключевой индикатор эффективности стратегии. Он вырос с 3,7% в начале года до 7,8%, более чем вдвое.

Этот показатель не отражает рост цены биткоина и связанный с этим капиталовыгодный эффект, а показывает рост доли BTC в портфеле компании относительно ее разводненной акционерной базы. Проще говоря, он измеряет: при условии, что не происходит чрезмерного размывания доли существующих акционеров, сколько стоимости в эквиваленте биткоинов компания может прибавить на каждую акцию за счет рыночных операций.

Рост с 3,7% до 7,8% означает, что за первую половину 2026 года за счет привлечения капитала и операций с ним Strategy увеличила стоимость своих резервов в пересчете на акцию почти на 8 процентных пунктов. Основные источники этого роста — выпуск акций или конвертируемых облигаций для покупки BTC, а также структурные изменения в капитале, позволяющие повысить долю биткоинов без увеличения общего числа акций.

Важно подчеркнуть, что доходность по BTC не равна реальной прибыли или операционной рентабельности компании. Это скорее показатель «роста резервов в пересчете на акцию», а не традиционная доходность инвестиций. Реальные финансовые показатели Strategy по-прежнему зависят от рыночной цены BTC — при падении цены на биткоин на балансе компании появляется нереализованный убыток. По состоянию на 5 июля 2026 года совокупная себестоимость портфеля Strategy составляет около 63,69 миллиарда долларов, средняя цена закупки — примерно 75 476 долларов за монету. При текущей цене по данным Gate в 62 086,7 долларов убыток по позиции превышает 11 миллиардов долларов.

Таким образом, удвоение доходности по BTC больше говорит о повышении эффективности капиталовложений, чем о выходе из убытков. Этот показатель — сигнал рынку: даже в периоды снижения цены биткоина Strategy способна с помощью рыночных инструментов расширять свои резервы относительно рынка.

График роста доходности по BTC: 3,7% → 7,8%

Корпоративные запасы биткоинов: от эксперимента к тренду

Может ли модель Strategy стать новой тенденцией в управлении корпоративными активами? Это один из самых обсуждаемых вопросов на рынке.

Поддержка этой идеи уже проявилась в 2026 году: больше компаний начинают рассматривать биткоин как резерв, японские корпорации, ослабление йены, включают биткоин и XRP в свои финансовые резервы, а SBI VC Trade уже зарегистрировала более 2 миллионов аккаунтов. Кроме того, запуск ETF на биткоин значительно повысил уровень доверия институциональных инвесторов, а легитимность цифровых активов как класса активов подтверждается регуляторами и финансовыми институтами. Bernstein сохраняет целевую цену биткоина на конец года в 150 000 долларов.

На более глубоком уровне структурных изменений, корпоративные казначейства начинают играть важную роль в поддержке рынка. В условиях, когда в 2026 году наблюдается отток средств из ETF, покупки корпоративных казначейств компенсируют этот отток. Это свидетельство того, что спрос на биткоин переходит от розничных и спекулятивных инвесторов к более стабильным институциональным и корпоративным структурам.

Однако устойчивость этого тренда сталкивается с несколькими препятствиями.

Первое — высокая волатильность цены биткоина, которая создает прямые риски для балансов компаний. Средняя себестоимость портфеля Strategy — около 75 476 долларов, а текущая цена по Gate — 62 086,7 долларов, что дает нереализованный убыток свыше 11 миллиардов долларов. Для публичной компании такие убытки могут оказывать давление на котировки и доверие инвесторов — за последний год цена Strategy снизилась примерно на 75%.

Второе — изменение стоимости заимствований. В 2026 году дивидендная ставка по привилегированным акциям Strategy выросла на 50 базисных пунктов, достигнув 12%. Рост стоимости заимствований усложняет стратегию использования заемных средств для покупки BTC.

Третье — риск концентрации активов. Компания сосредоточила большую часть стоимости в одном активе — биткоине, что в рамках традиционного управления активами практически невозможно. В случае экстремальных событий на рынке (регуляторных ограничений, технических сбоев или кризиса) это может поставить под угрозу существование компании.

Два подхода к финансам: стратегия Strategy и традиционные модели

Модель управления активами Strategy существенно отличается от классической корпоративной практики, что можно понять через четкую рамочную схему.

Традиционные компании используют «защитную» стратегию: держат в резервах наличные, краткосрочные государственные облигации и качественные долговые инструменты, чтобы обеспечить ликвидность и защиту от рисков. Рост стоимости компании достигается за счет расширения основной деятельности — продаж, рыночной доли, прибыли. В этом случае биткоин — скорее экспериментальный актив, занимая малую долю баланса.

Strategy же строит свою модель иначе. Ее основной актив — биткоин, и рост стоимости достигается не за счет операционной деятельности, а за счет рыночного увеличения стоимости активов и мультипликаторов капиталовложений. Компания привлекает капитал через выпуск акций, облигаций и привилегированных акций, превращает его в биткоины, а рост резервов служит основанием для повышения рыночной оценки. Это «высоковолатильная, высокоростная» модель — с большей доходностью, но и с более высоким риском концентрации.

Различие этих подходов — в ответе на вопрос, как создается ценность. Традиционный подход предполагает создание стоимости через продукты и услуги, а стратегия Strategy — в условиях инфляции и девальвации фиатных валют — через вложения в редкий цифровой актив, который сам по себе становится источником ценности.

На текущем этапе рынок относится к такой модели с неоднозначностью. Значительное снижение цены акций Strategy говорит о том, что рынок еще не полностью принял концепцию «биткоиновой казны». Но растущее число компаний, начинающих экспериментировать с подобной стратегией — даже в небольших масштабах — свидетельствует о том, что эта идея находит сторонников в определенных кругах.