Resumo

- Com base na qualificação DCM atribuída pela CFTC, a Kalshi integra opções sobre eventos em plataformas de corretagem como a Robinhood, Webull e IB para distribuição, sendo que a Robinhood contribui com mais de metade do volume de negociação em vários períodos.

- Desde o início das épocas da NFL e da NBA, o calendário intensivo de jogos acelerou o ritmo de negociação e o envolvimento dos utilizadores, graças à elevada frequência, padronização e lançamento contínuo de opções temáticas de desporto, permitindo à Kalshi manter uma quota de mercado superior a 50%.

- A Kalshi está a explorar a tokenização em Solana, ampliando o acesso a carteiras e agregadores, mas enfrenta incertezas quanto às fronteiras regulatórias estaduais/federais, bem como desafios de consistência e custos de controlo de risco entre os mercados primários off-chain e os mapeamentos on-chain.

1. Introdução

A essência dos mercados de previsão reside num tipo de opção sobre eventos ou derivados baseados em resultados, que exprimem a probabilidade da ocorrência de um evento futuro sob a forma de preços negociáveis.

1.1 Posicionamento funcional dos mercados de previsão

As funções centrais dos mercados de previsão dividem-se habitualmente em três camadas:

- A primeira camada consiste na agregação de informação e “precificação de probabilidades”, ou seja, compressão de informação dispersa, opiniões e preferências de capital num preço ou probabilidade implícita em constante evolução, utilizada para observar e comparar “como as expectativas do mercado evoluem ao longo do tempo”;

- A segunda camada é a cobertura e transferência de risco. Quando os resultados dos eventos afetam riscos de ativos, negócios ou políticas (como trajetórias de taxas de juro, orientação regulatória ou eleições), os mercados de previsão podem oferecer ferramentas de gestão de risco mais diretas, em vez de se limitarem a ser locais para “expressar opiniões” através da negociação;

- A terceira camada, inserida na tendência de financiarização, envolve a padronização dos “julgamentos sobre o futuro” em opções liquidáveis, permitindo que expectativas anteriormente dispersas em debates públicos e relatórios sejam quantificadas e negociadas num mecanismo unificado.

1.2 Tendências globais de desenvolvimento

No último ano, a tendência mundial dos mercados de previsão passou claramente de alguns produtos cripto-nativos para canais de distribuição financeira mais amplos e uma base de utilizadores maior:

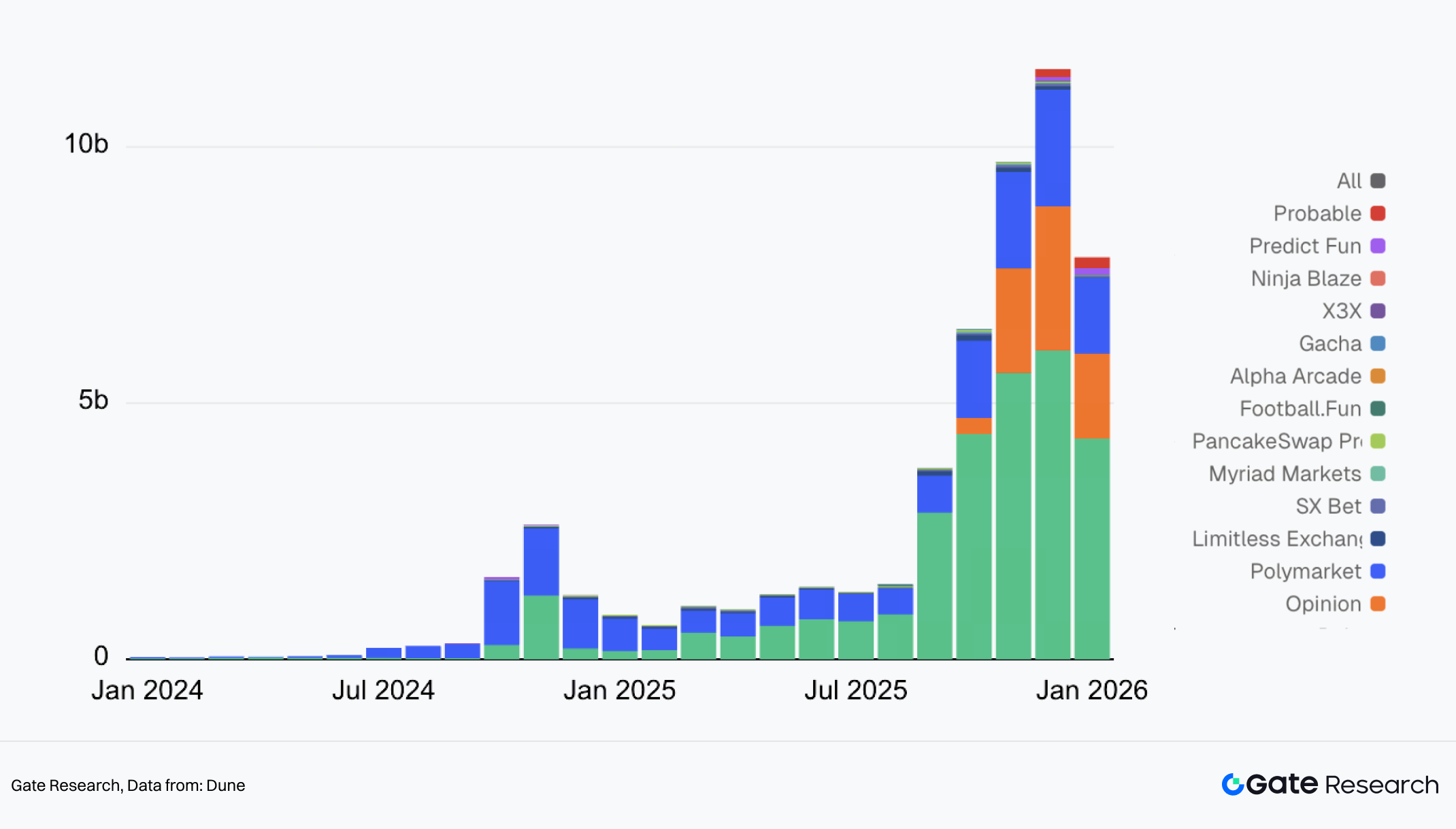

I. Volume mensal de negociação dos mercados de previsão

- A escala e a visibilidade aumentaram substancialmente: o volume mensal de negociação no setor cresceu de um pico de cerca de 2,3 mil milhões $ em 2024 para mais de 11 mil milhões $ em 2025. O volume diário estabilizou entre 400 e 600 milhões $. A participação no mercado deixou de ser dominada pela Polymarket, tornando-se um cenário mais competitivo e multipolar.

- Os temas expandiram-se da política para o desporto e macroeconomia: o percurso desde picos impulsionados por eventos políticos até ao desporto como tema dominante está agora claro. Desde o início da época da NFL em setembro e da NBA em outubro, a Kalshi alargou rapidamente a distância face à Polymarket em volume de negociação, com mais de 90% do seu volume proveniente de eventos desportivos.

- As fronteiras regulatórias e os atributos de conformidade tornaram-se variáveis-chave no desenvolvimento do setor: após a rápida expansão das opções de desporto de alta frequência, os organismos reguladores multinível têm debatido e negociado cada vez mais como estes instrumentos devem ser classificados e que enquadramentos devem ser usados para os avaliar. Isto representa uma limitação à expansão do negócio e um desafio crítico que tem de ser superado para que os mercados de previsão se institucionalizem e entrem na corrente principal. Quem conseguir vantagem em conformidade e distribuição estará mais bem posicionado para captar novos utilizadores e liquidez.

- Caminhos de desenvolvimento centralizado vs. descentralizado: estes dois caminhos apresentam diferenças sistémicas nos enquadramentos regulatórios, demografia de utilizadores e fronteiras de inovação — não apenas diferenças na implementação técnica. Em termos de conformidade, as plataformas centralizadas (por exemplo, Kalshi) operam sob organismos reguladores claramente definidos como a CFTC, conferindo legitimidade às opções mas enfrentando aprovação rigorosa de conteúdo. As plataformas descentralizadas (por exemplo, Polymarket) dependem de opções on-chain para acessibilidade global, mas enfrentam um estatuto regulatório incerto. Na distribuição de utilizadores, as primeiras chegam aos utilizadores financeiros tradicionais através de canais de corretagem, enquanto as segundas dependem de carteiras cripto e da comunidade DeFi. Na infraestrutura de negociação, as plataformas centralizadas utilizam correspondência contínua e liquidação em fiat, com ofertas padronizadas de desporto de alta frequência, market making centralizado e mecanismos de controlo de risco para construir livros de ordens profundos. As plataformas descentralizadas usam uma estrutura híbrida de correspondência off-chain e liquidação on-chain, resultando em liquidez mais fragmentada.

2. Visão geral da Kalshi e posicionamento no setor

2.1 Apresentação da empresa e dos produtos

A Kalshi foi fundada em 2018 por Tarek Mansour (CEO, ex-engenheiro de negociação de alta frequência) e Luana Lopes Lara (cofundadora). A equipa fundadora possui formação combinada em tecnologia e finanças, com o objetivo central de padronizar “resultados de eventos” em opções financeiras negociáveis, tendo optado desde o início por operar num enquadramento regulado. Em comparação com a maioria dos mercados de previsão nativos de cripto, a Kalshi focou-se na conformidade regulatória desde a sua criação, desenhando a estrutura em torno da natureza jurídica das opções sobre eventos, regras de negociação e mecanismos de compensação.

Em termos de qualificações regulatórias, a Kalshi obteve o estatuto de Designated Contract Market (DCM) da Commodity Futures Trading Commission (CFTC) em novembro de 2020 e estabeleceu uma entidade independente de clearing sob o enquadramento regulatório dos futuros de mercadorias. Os produtos da plataforma são classificados como opções sobre eventos, distintas dos futuros tradicionais ou opções de apostas, sendo listados, negociados e liquidados dentro de um enquadramento de conformidade. Esta estrutura regulatória fornece também a base institucional para integração com sistemas tradicionais de conta, canais de pagamento e uma base de utilizadores mais ampla.

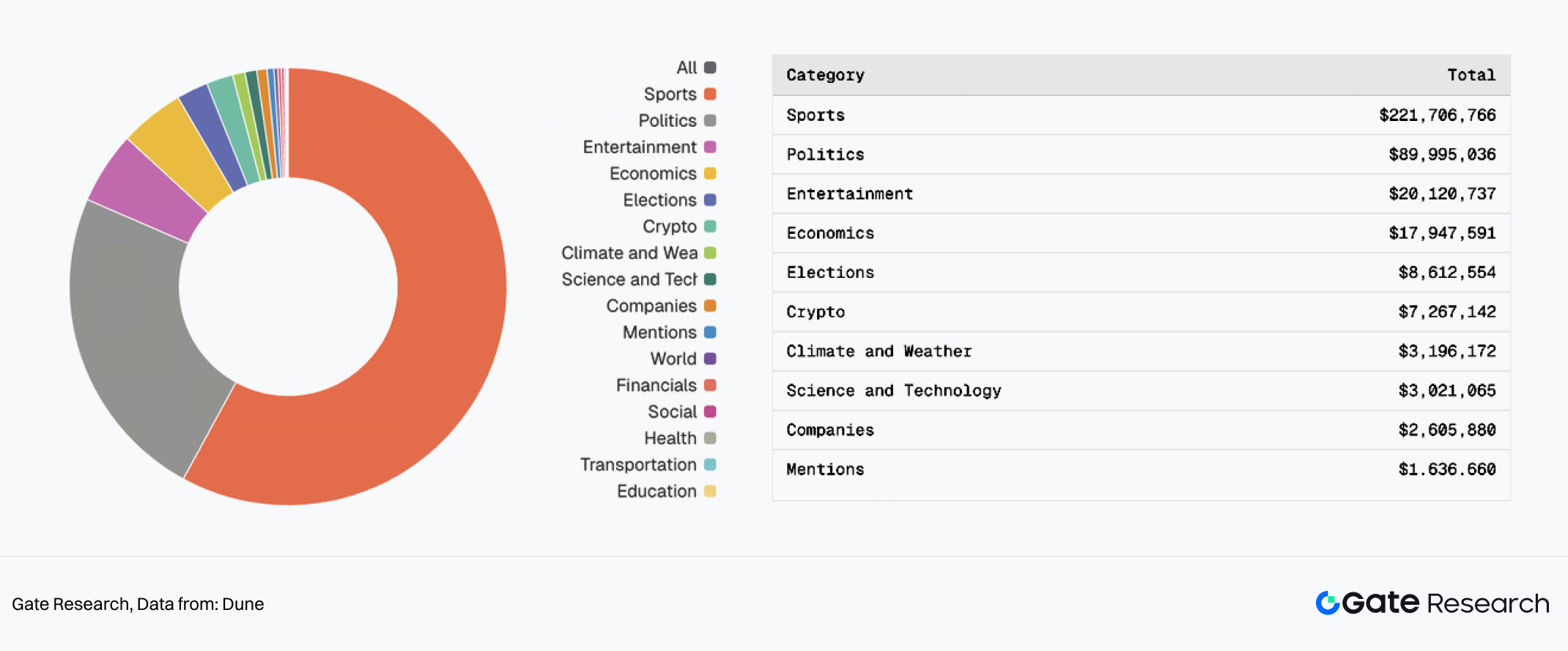

II. Distribuição de open interest da Kalshi

As categorias de negociação centrais concentram-se principalmente em dois tipos de cenários de alta frequência e padronizáveis:

- Eventos desportivos como resultados de jogos individuais, MVP da época e melhor marcador, que se tornaram o maior segmento em volume de negociação devido ao calendário denso e resultados objetivos.

- Eventos políticos como eleições e cimeiras, que atraem gestores de risco e traders profissionais.

- Outras categorias como entretenimento, economia e cripto contribuem de forma secundária ou residual.

Entre estas, as opções relacionadas com desporto, pela sua elevada frequência, regras claras e liquidação definitiva, evoluíram gradualmente para a linha de produtos da Kalshi com maior liquidez e efeito de escala, dominando o volume total de negociação.

2.2 Estado do mercado: modelo de distribuição por corretagem e estrutura de crescimento

A vantagem competitiva da Kalshi reside na sua estratégia de aquisição de utilizadores através de corretoras. As opções sobre eventos não dependem apenas da plataforma própria da Kalshi para aquisição e conversão de utilizadores, sendo distribuídas como ofertas de produto através de aplicações de corretagem, alcançando um público mais amplo de traders de retalho. As parcerias de canal, especialmente com plataformas como Robinhood (bem como Webull e outras), desempenharam um papel fundamental na amplificação do volume de negociação.

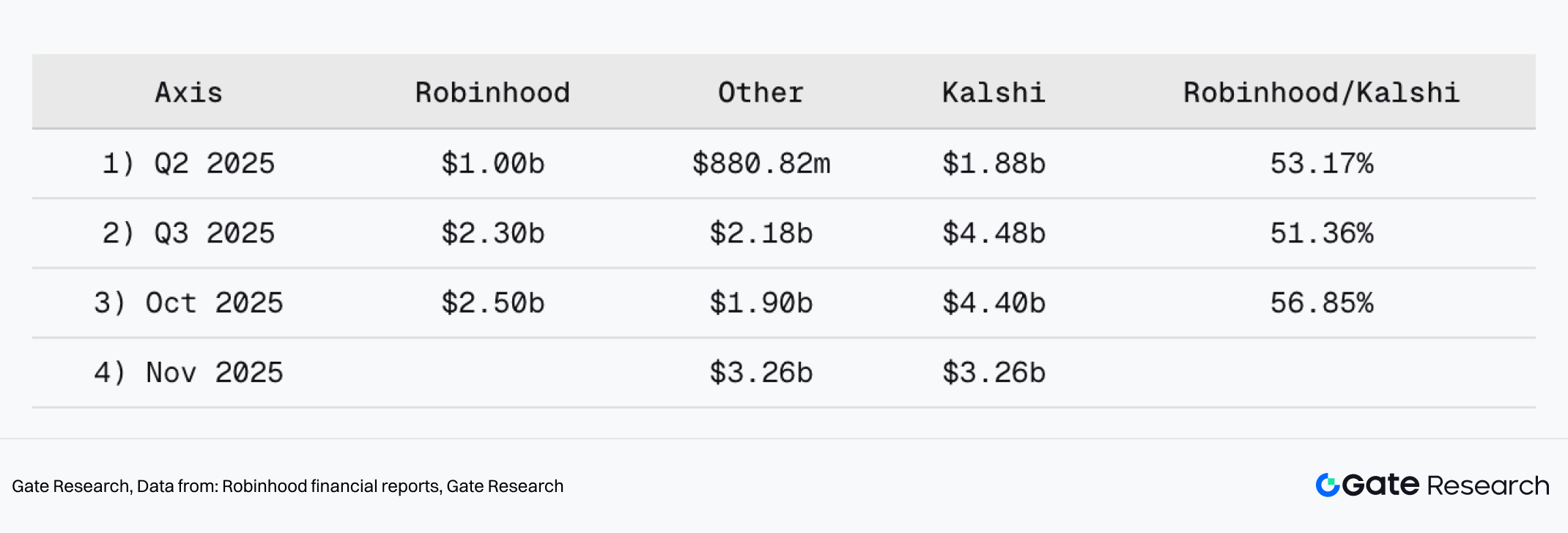

III. Robinhood representa mais de 50% do volume mensal de negociação da Kalshi

Segundo os relatórios financeiros da Robinhood, esta plataforma contribuiu com mais de metade do volume nominal de negociação da Kalshi em vários períodos:

- No 2.º trimestre de 2025, o volume trimestral de negociação da Kalshi foi de 1,88 mil milhões $, com a Robinhood a representar 1 mil milhão $, o que equivale a 53,17%.

- No 3.º trimestre de 2025, o volume trimestral de negociação da Kalshi atingiu 4,48 mil milhões $, com a Robinhood a contribuir com 2,3 mil milhões $, ou 51,36%.

- Em outubro de 2025, o volume mensal de negociação da Kalshi foi de 4,4 mil milhões $, dos quais 2,5 mil milhões $ vieram da Robinhood, representando 56,85%.

Estes dados mostram que o crescimento da Kalshi não se deve apenas à força do seu produto, mas está profundamente ligado à eficiência dos canais de corretagem. Uma vez integradas as opções sobre eventos nos sistemas de conta das corretoras, os mercados de previsão tornam-se uma nova classe de ativos negociável diretamente por utilizadores de retalho mainstream, com barreiras de entrada significativamente reduzidas e percursos de utilização simplificados.

2.3 Quota de mercado: subida de 10% para mais de 50% em apenas um ano

Em termos de quota de mercado por volume de negociação, a Kalshi registou um salto rápido de baixa visibilidade para uma posição dominante em pouco mais de um ano. De participante relativamente desconhecida durante o período eleitoral de 2024, passou a deter mais de metade do volume total de negociação no setor dos mercados de previsão, mesmo com o aumento da diversidade de participantes.

IV. Quota de mercado do volume de negociação nos mercados de previsão

O percurso de crescimento da Kalshi pode ser dividido em três fases distintas:

- Q4 2024: fase de avanço Durante o período de negociação relacionado com as eleições nos EUA em novembro de 2024, o volume mensal de negociação da Kalshi atingiu pela primeira vez o nível dos mil milhões $, demonstrando que as opções sobre eventos podem suportar atividade de negociação em larga escala sob o enquadramento regulatório atual. No entanto, em termos de visibilidade real, este período foi dominado pela Polymarket, que apareceu frequentemente nas capas dos principais meios de comunicação mainstream. Embora a Kalshi tenha apresentado volumes sólidos, a sua presença pública e atenção foram significativamente inferiores às da Polymarket.

- H1 2025: fase de implementação de distribuição por corretagem Na primeira metade de 2025, a Kalshi utilizou a sua vantagem regulatória para expandir amplamente junto das instituições financeiras tradicionais e corretoras. À medida que plataformas como a Robinhood lançaram gradualmente produtos de opções sobre eventos, o volume nominal trimestral da Kalshi atingiu 1,88 mil milhões $ no 2.º trimestre de 2025, com a sua quota de mercado a continuar a subir e a recuperar da quebra pós-eleições. Tematicamente, as opções relacionadas com desporto tornaram-se o principal motor da atividade de negociação, lançando as bases para o crescimento explosivo no segundo semestre.

- H2 2025: aumento da oferta desportiva impulsiona o crescimento da quota de mercado

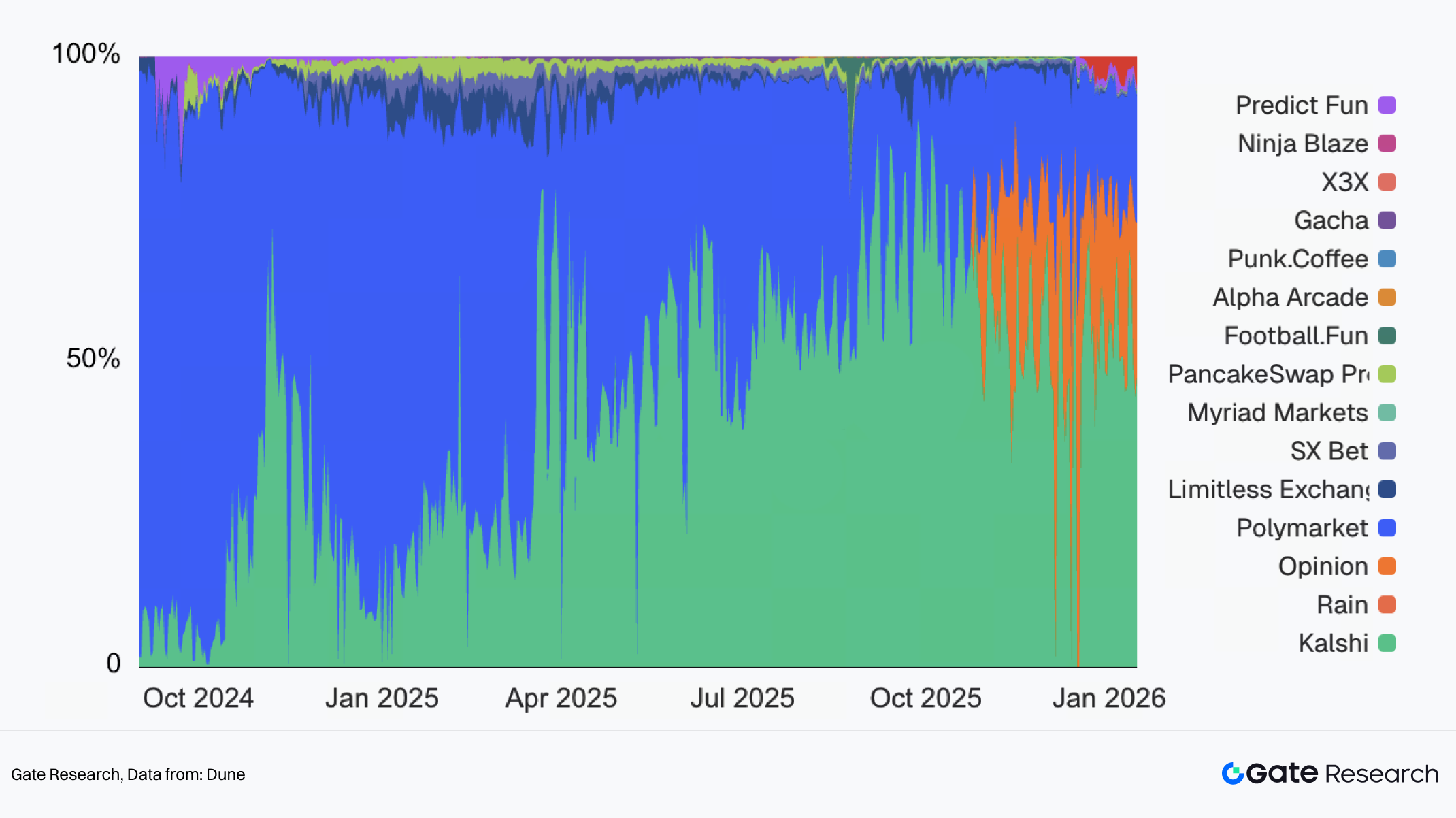

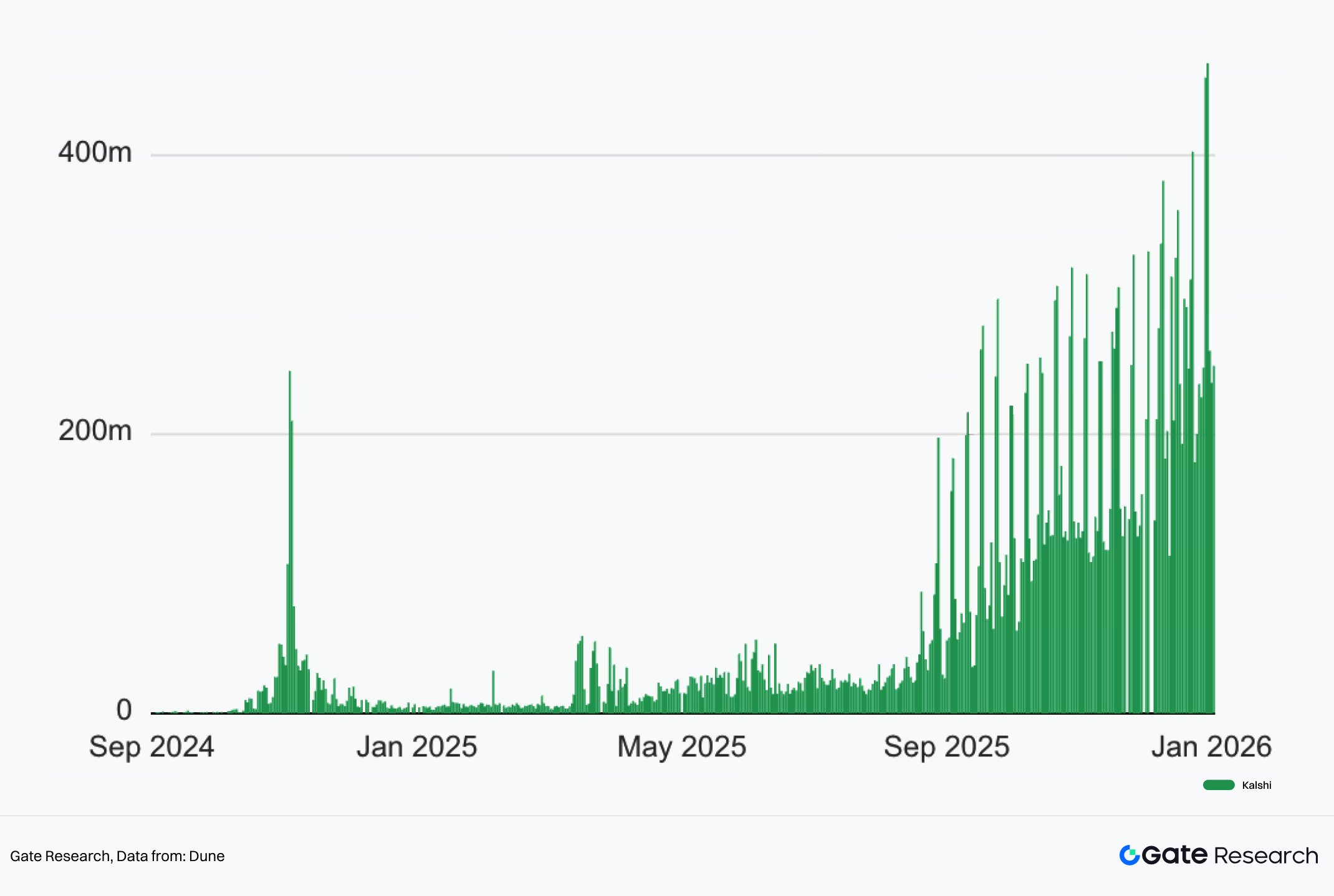

V. Volume diário de negociação da Kalshi

Em 2025, com o início das épocas desportivas e o aumento da oferta, a NFL e a NBA arrancaram em setembro e outubro, respetivamente. Estas duas grandes ligas trouxeram um fluxo contínuo e de elevada frequência de opções com regras altamente padronizadas. Como a maioria dos eventos desportivos decorre ao fim de semana, criou-se um ritmo de negociação consistente e sustentado para a Kalshi, com volumes de fim de semana significativamente superiores aos dos dias úteis. No fim de semana de 11 e 12 de janeiro, a Kalshi estabeleceu um novo recorde histórico com volumes de negociação superiores a 450 milhões $. À medida que as épocas avançaram, a atenção começou a convergir entre os jogos e a atividade de apostas na Kalshi, reforçando ainda mais a fidelização à plataforma. Desde então, a quota de mercado da Kalshi tem permanecido acima dos 50%.

3. Exploração on-chain e estratégia técnica

3.1 Contexto e motivação

Após ultrapassar a quota de mercado de 50%, impulsionada pela distribuição por corretagem e pela oferta desportiva de alta frequência, o foco estratégico da Kalshi manteve-se: aprofundar a distribuição baseada em canais e lançar uma iniciativa de exploração on-chain. O objetivo era expandir o acesso à negociação dos ambientes fiat off-chain para redes de liquidez on-chain.

A infraestrutura blockchain permite naturalmente a distribuição de baixo custo. Uma vez tokenizadas, as opções sobre eventos podem ser integradas sem esforço em carteiras, agregadores DEX e protocolos DeFi, sem processos complexos de onboarding KYC. A Kalshi declarou publicamente a intenção de aceder à liquidez on-chain através de mercados de previsão tokenizados, procurando estender as suas opções desportivas para além dos canais de corretagem e entrar no ecossistema cripto global.

Além disso, à medida que o mercado cresce e os participantes se tornam mais diversos, tanto utilizadores como integradores têm demonstrado uma procura crescente por verificabilidade nas detenções, liquidações e alterações de posições — especialmente em comparação com plataformas on-chain como a Polymarket. A tokenização de ativos on-chain pode fornecer mais facilmente registos públicos e verificáveis de estado e liquidação do ponto de vista técnico.

É importante notar que a passagem para on-chain não significa que a Kalshi abandone o seu enquadramento de conformidade existente. Em vez disso, a abordagem foca-se em mapear parte da exposição das opções para a blockchain sob forma tokenizada, construindo sobre a base de mercado regulado e expandindo os limites de distribuição e integração.

3.2 Porquê a escolha da Solana para a tokenização pela Kalshi

A implementação on-chain da Kalshi está a ser construída em Solana, com três motivos principais para esta escolha de ecossistema:

- Desempenho e custo da rede O conteúdo relacionado com desporto envolve negociação de alta frequência e cotações densas, tornando-se mais sensível à velocidade de confirmação e às taxas de transação. Os custos baixos e a elevada capacidade da Solana suportam melhor a experiência de execução exigida para opções sobre eventos em tempo real e de alta frequência.

- Os mercados de previsão em Solana ainda são de pequena escala e fragmentados No ecossistema Solana, vários projetos exploraram o segmento dos mercados de previsão, mas os volumes de negociação permanecem significativamente inferiores aos das plataformas mainstream. Apesar de Solana ter utilizadores ativos e infraestrutura de negociação madura, os mercados de previsão ainda não formaram monopólios consolidados. Para a Kalshi, isto significa custos de entrada mais baixos.

- Tokenização de opções sobre eventos como modelo sustentável de emissão de ativos A Kalshi posiciona a “tokenização de opções sobre eventos” como uma forma sustentável de emitir ativos negociáveis on-chain, criando um novo fluxo de produtos financeiros estruturados e modulares.

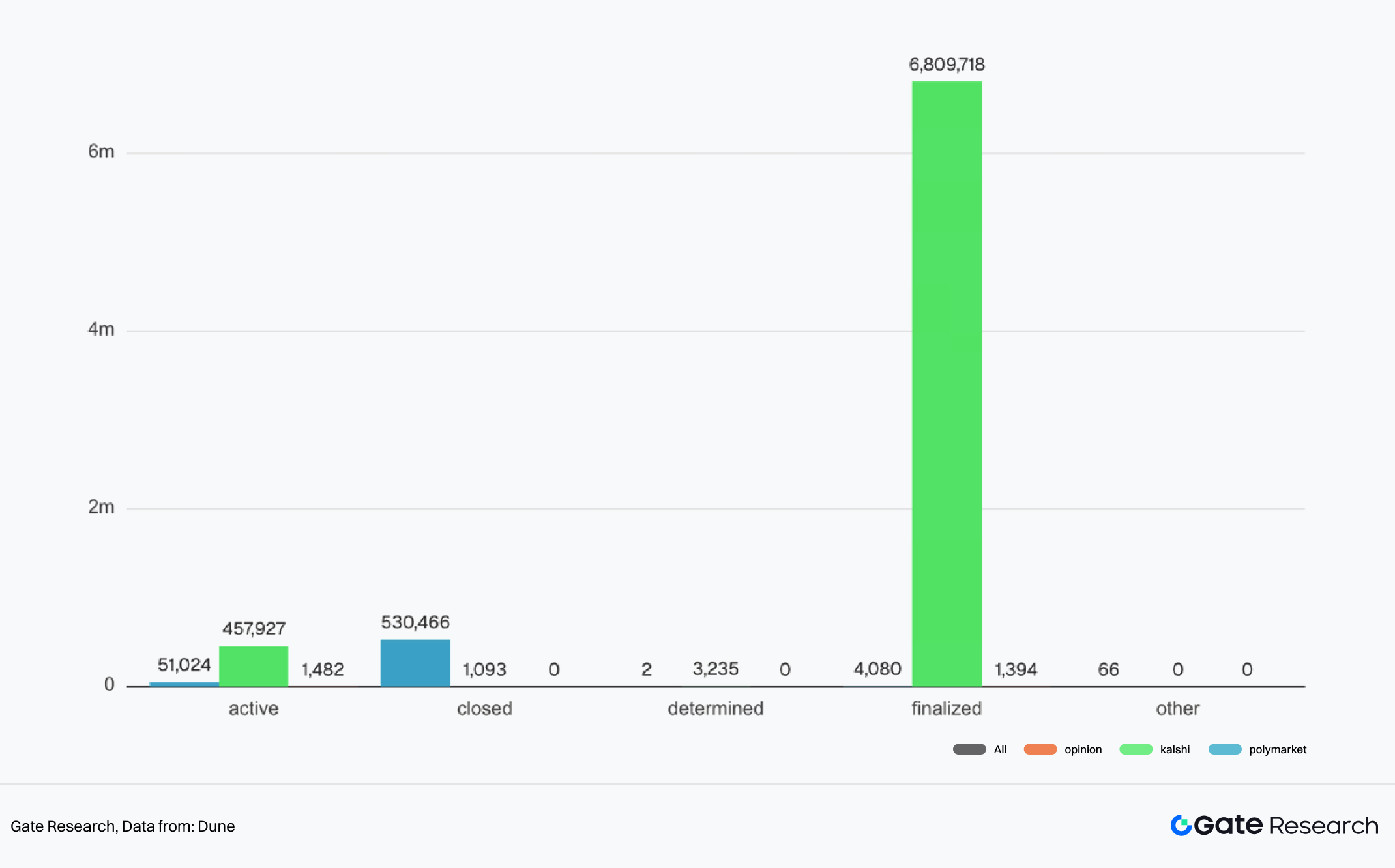

VI. Panorama das opções de mercados de previsão

As opções sobre eventos da Kalshi são intrinsecamente adequadas à padronização, à produção em massa e à forte sensibilidade temporal. Até à data, a Kalshi “emitiu” mais de 7,2 milhões de opções de mercado, das quais mais de 6,8 milhões já expiraram e foram liquidadas. Se um grande número destas opções de curta duração forem mapeadas on-chain como posições negociáveis tokenizadas, o modelo de distribuição poderá assemelhar-se mais a um sistema de emissão de ativos continuamente renovado — centrado em temas de tendência e com datas de expiração incorporadas.

A Solana, com a sua vasta base de launchpads de meme tokens, ferramentas de negociação e traders ativos, está naturalmente alinhada com este tipo de emissão de ativos em grande escala. Além disso, como as opções sobre eventos têm datas de expiração fixas, espera-se que o capital seja renovado com o vencimento dos contratos e o lançamento de novas opções. Isto poderá teoricamente melhorar a eficiência da rotação de capital e ajudar a mitigar o problema da liquidez de longo prazo ficar presa em ativos de baixa atividade, como acontece frequentemente no segmento dos memes.

Neste enquadramento, a competição on-chain em torno dos mercados de previsão vai além da simples captação de volume de negociação de memes ou outras categorias de ativos existentes. Pode evoluir para uma competição mais ampla pelo ponto de entrada na emissão e distribuição de ativos on-chain — colocando a questão de saber se as opções sobre eventos podem emergir como uma nova categoria escalável de ativos negociáveis on-chain. Isto poderá, por sua vez, pressionar os frontends de negociação existentes a disponibilizar secções e displays dedicados para estes contratos.

3.3 Principais desenvolvimentos

O progresso on-chain da Kalshi pode ser atualmente resumido em três linhas principais:

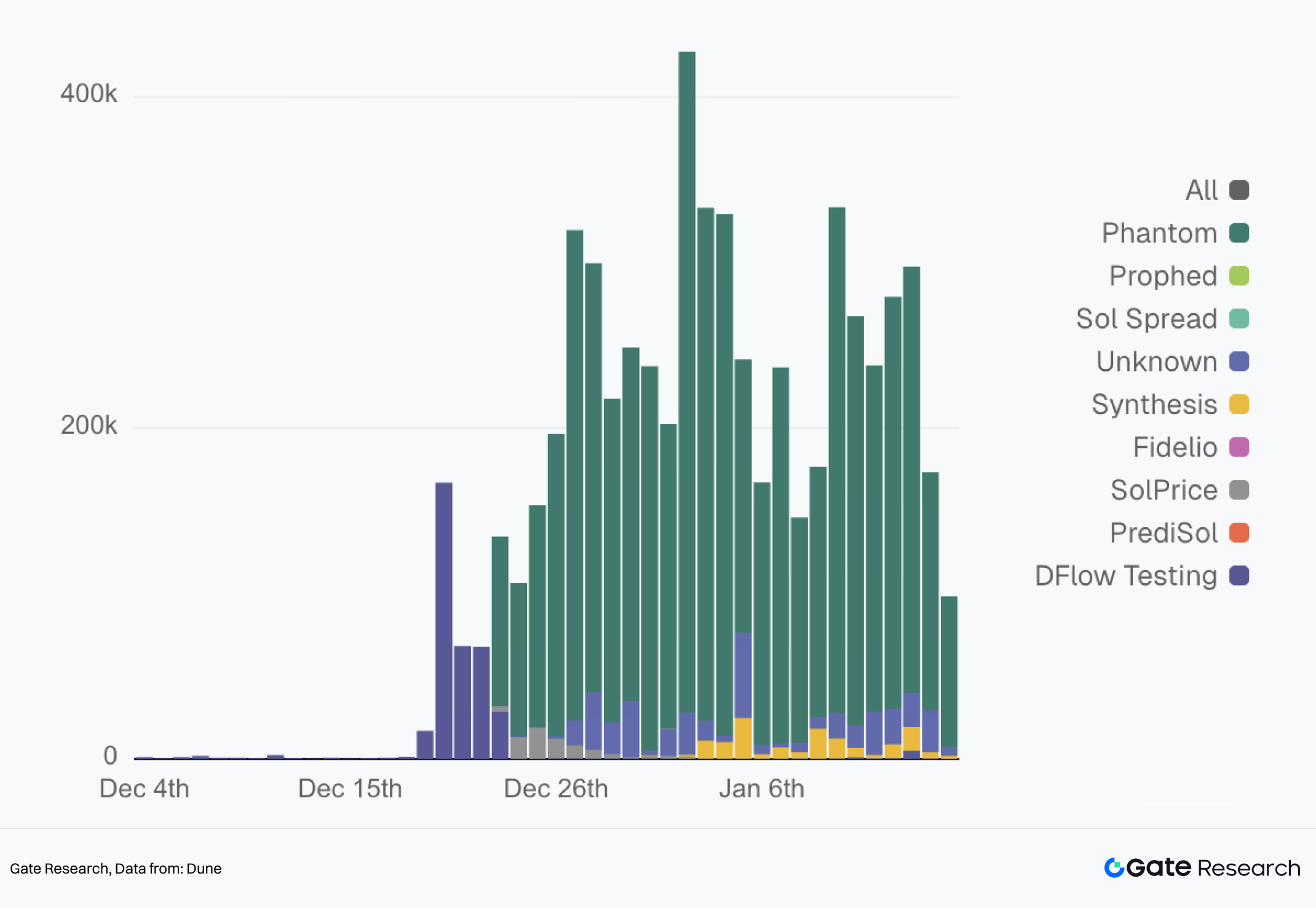

- Opções sobre eventos tokenizadas lançadas em Solana Em dezembro de 2025, a Kalshi anunciou o lançamento das suas Tokenized Predictions em Solana, permitindo acesso à negociação on-chain e cenários de integração através de componentes do ecossistema como Jupiter e DFlow. Desde meados de dezembro, os integradores DFlow processaram coletivamente mais de 6 milhões $ em volume de negociação, com uma média diária entre 200 mil $ e 300 mil $.

VII. Distribuição do volume diário de negociação via API de mercado de previsão DFlow suportada pela Kalshi

- Modularização da distribuição e experiência de negociação no lado da carteira Em dezembro do ano passado, a principal carteira Solana, Phantom, anunciou também a integração com o mercado de previsão da Kalshi (via API DFlow). Isto inclui módulos para exibição de dados de mercado, negociação e interação comunitária, integrando opções sobre eventos no fluxo diário de utilização da carteira.

- Desenvolvimento da camada de dados, oráculos e interfaces A Kalshi está a colaborar com a RedStone para trazer dados de mercado para um ambiente multi-chain, facilitando a leitura e integração por terceiros de dados sobre opções de eventos em diferentes blockchains.

3.4 Desafios e constrangimentos: adaptação regulatória e custos de migração de arquitetura híbrida

Embora a tokenização tenha aberto novas fronteiras de distribuição e oportunidades de colaboração no ecossistema para a Kalshi, também introduziu dois grandes constrangimentos: o risco regulatório de reinterpretação e o custo de engenharia de migração de um sistema centralizado para uma arquitetura híbrida que combine distribuição on-chain e mapeamento.

Incerteza na adaptação regulatória

Um dos principais desafios externos da Kalshi nos últimos anos tem sido o conflito entre reguladores estaduais de jogos e o enquadramento federal de derivados, especialmente no que diz respeito às opções sobre eventos desportivos. Os reguladores estaduais tendem a ver alguns destes contratos como variantes de apostas desportivas não licenciadas, enquanto a Kalshi defende que as suas opções sobre eventos, listadas num Designated Contract Market regulado federalmente sob a CFTC, devem enquadrar-se na legislação federal de derivados com aplicabilidade nacional.

Casos públicos ilustram estas tensões. Por exemplo, o Procurador-Geral do Massachusetts intentou uma ação judicial contra a Kalshi, acusando-a de “operações de apostas desportivas ilegais e inseguras”. De igual modo, os reguladores do Tennessee emitiram uma ordem de cessação, à qual a Kalshi respondeu com uma ação judicial federal. Um juiz federal suspendeu temporariamente a ação do Tennessee. Estes episódios mostram que, apesar das credenciais regulatórias federais, a incerteza da aplicação estadual pode afetar o lançamento de produtos e a cobertura de mercado da Kalshi.

Neste contexto, a tokenização acrescenta complexidade à forma como a natureza das opções sobre eventos é interpretada. Uma vez tokenizados e em circulação on-chain, estes contratos podem atrair mais escrutínio regulatório em torno da classificação como derivados, conformidade de pagamentos e AML, e fronteiras de apostas — sobretudo quando acedidos entre jurisdições. Um desafio prático para a Kalshi é a necessidade de clarificar continuamente definições de produto, métodos de venda e distribuição, e divulgações de risco junto dos reguladores para reduzir o risco de “reclassificação”.

Constrangimentos de engenharia na migração de arquitetura centralizada para híbrida

Migrar de uma entidade centralizada para distribuição parcial on-chain ou exposição tokenizada implica transformar um sistema de negociação fechado e controlado num ambiente aberto, composável e mais variável. Isto introduz desafios de engenharia significativos. As posições tokenizadas on-chain têm de manter forte consistência com o mercado principal off-chain para evitar arbitragem entre mercados, desvios de preços ou desalinhamento de riscos. Esta consistência inclui não só o ancoramento de preços, mas também especificações de contratos, lógica de expiração e liquidação, e sincronização em condições de mercado extremas.

Adicionalmente, os sistemas de gestão de risco centralizados têm dificuldade em alcançar o mesmo nível de visibilidade e controlo em tempo real sobre carteiras on-chain como acontece nos sistemas de conta das corretoras. Isto exige da Kalshi novas definições de limites de permissões, limites de risco e mecanismos de coordenação com integradores e plataformas frontend chave.

Em suma, a tokenização dos mercados de previsão centralizados não é uma mera migração técnica. Trata-se de um equilíbrio dinâmico entre certeza regulatória e as vantagens de composabilidade e distribuição da blockchain. A Kalshi tem de evitar desencadear redefinições regulatórias dos seus produtos, assegurando que a tokenização melhora de facto a liquidez e distribuição — sem comprometer a escala obtida pela corretagem.

4. Conclusão

4.1 Posicionamento estratégico de longo prazo da Kalshi

A estratégia de longo prazo da Kalshi segue uma trajetória clara: utilizar o licenciamento regulatório e a distribuição por corretagem como base de crescimento, alcançar oferta e volume escaláveis através de temas desportivos de alta frequência, e depois estender o alcance para além das contas de corretagem, entrando em redes de liquidez on-chain via tokenização em Solana.

Com isto, a Kalshi avança para um modelo de desenvolvimento dual—

- Off-chain: manutenção da certeza regulatória, sistemas de conta e distribuição eficiente;

- On-chain: foco na composabilidade, integrabilidade e distribuição de baixo custo, com contratos tokenizados a permitir uma estrutura de participação mais aberta e internacional.

Importa sublinhar que o modelo de distribuição orientado para a conformidade, aliado ao modelo de ativos on-chain, está ainda numa fase inicial — e os mercados de previsão continuam numa fase embrionária, sobretudo no que toca à clareza regulatória das atividades on-chain. A sustentabilidade deste modelo depende, em última análise, de duas condições: se o conflito entre a regulação estadual de apostas e o enquadramento federal de derivados pode ser gerido eficazmente; se a negociação on-chain pode atingir escala significativa sem amplificar o risco de conformidade ou perder controlo sobre a gestão de risco.

4.2 Perspetivas do setor

De uma perspetiva setorial, o percurso da Kalshi fornece um quadro de referência para a entrada de mercados de previsão centralizados no espaço on-chain, com três conclusões principais:

O poder de distribuição supera frequentemente a forma do produto na fase inicial de crescimento

Os mercados de previsão não conseguem escalar apenas por inovação temática. O acesso a portais de negociação de retalho maduros (corretoras, carteiras, agregadores) afeta diretamente a liquidez e o crescimento de utilizadores. O caso da Kalshi reforça a realidade de que “distribuição é produto” e “os canais são rei”.

Temas de alta frequência e baseados em modelos são essenciais para oferta escalável

A oferta sazonal de desporto desempenha um papel crucial nas opções sobre eventos — não só fornece um fluxo constante de novos eventos, como também um ritmo de negociação estável e um mecanismo de listagem replicável. Isto faz com que os mercados de previsão se assemelhem a um sistema operacional de fornecimento de derivados, e não a reações pontuais a poucos eventos mediáticos.

O desafio central da migração de centralizado para on-chain está na gestão de fronteiras

O mais difícil não é tokenizar contratos, mas gerir fronteiras num ambiente aberto: garantir consistência económica entre os mercados principais e os mapeamentos on-chain, aplicar controlos de risco em todos os pontos de entrada e navegar entre conformidade e definições de produto. Para o setor em geral — e para mais entidades centralizadas com elementos previsionais — as operações híbridas on-chain/off-chain são um processo de equilíbrio centrado em permissões, limites, distribuição e fronteiras de produto.

No geral, o caso da Kalshi mostra que o crescimento escalável nos mercados de previsão é amplamente impulsionado pelos canais de distribuição e por um mecanismo de oferta de alta frequência, padronizado e em lote. A distribuição por corretagem constitui a espinha dorsal do alcance da Kalshi, enquanto a sua exploração on-chain visa estender esse alcance aos ecossistemas blockchain — sem comprometer a estratégia original. A viabilidade deste modelo dependerá, em última instância, da adaptabilidade regulatória e da capacidade de governar eficazmente a arquitetura híbrida.

5. Referências

(Clique abaixo para aceder ao relatório completo)Gate Research é uma plataforma abrangente de investigação em blockchain e cripto que disponibiliza conteúdos aprofundados aos leitores, incluindo análise técnica, perspetivas relevantes, revisões de mercado, pesquisa setorial, previsões de tendências e análise de política macroeconómica.

Declaração de exoneração de responsabilidade

O investimento no mercado de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem uma pesquisa independente e compreendam plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões de investimento.