Resumo

-

O volume de negociação e a base de utilizadores ativos da Polymarket têm registado aumentos paralelos e consistentes. A atividade da plataforma não resulta apenas de um pequeno grupo de whales a inflacionar os números, embora a retenção continue a responder aos ciclos de atenção.

-

O crescimento das comissões e receitas deriva tanto da procura de negociação como da expansão progressiva da cobertura e dos mecanismos de preços desde o 1.º trimestre de 2026.

-

A atividade de negociação está fortemente concentrada em poucas categorias de elevada atenção, como política, desporto e geopolítica, enquanto os mercados de long tail ainda não conseguem, de forma independente, garantir liquidez global.

-

A Polymarket atua simultaneamente como mercado de informação e de sentimento, mas atualmente comporta-se sobretudo como uma plataforma de negociação ativada por eventos de destaque.

-

O produto de previsões da Gate não é uma cópia onchain simplificada; responde antes a desafios distintos de integração de contas, onboarding, conversão de utilizadores e distribuição de produto.

Introdução

Em abril de 2026, a Polymarket regista máximos históricos tanto em volume de negociação como em geração de comissões. A plataforma evoluiu de uma experiência onchain embrionária para um mercado de eventos capaz de absorver fluxos de negociação em larga escala nos domínios da política, desporto, macroeconomia e geopolítica.

O objetivo não é redefinir o conceito de mercado de previsões, mas sim explorar quatro questões centrais: o crescimento da Polymarket é estrutural? O aumento das comissões e receitas resulta da procura ou de alterações nas regras? O que negociam realmente os utilizadores? Porque é que plataformas líderes como a Gate começaram a integrar produtos de previsão nos seus sistemas de negociação?

Com base nestas questões, o artigo reexamina a Polymarket através da análise de dados, comparação, interpretação e avaliação crítica.

Negociação e atividade

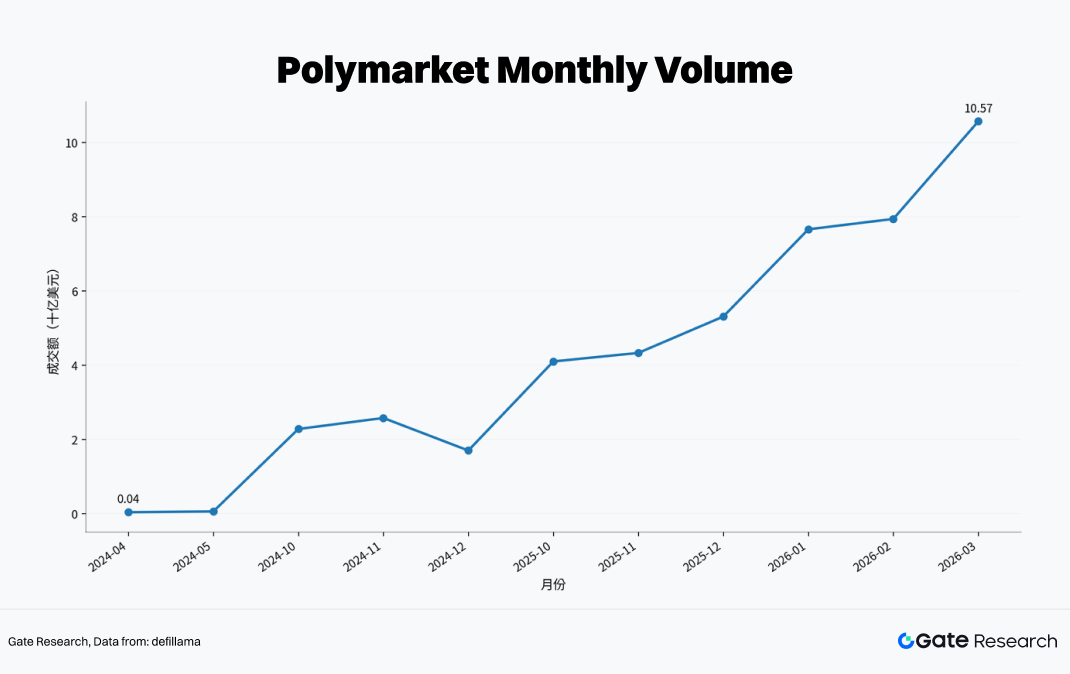

O volume de negociação da Polymarket apresenta uma tendência ascendente clara e faseada. Em abril de 2024, o volume mensal era de apenas 38,9 milhões $, subindo para 59,2 milhões $ em maio. Em outubro de 2024, disparou para 2,28 mil milhões $ e atingiu 2,577 mil milhões $ em novembro. Apesar do recuo para 1,7 mil milhões $ em dezembro, manteve-se muito acima dos níveis de meados do ano.

No 4.º trimestre de 2025, a plataforma entrou numa nova fase de aceleração. O volume mensal aumentou de 4,1 mil milhões $ em outubro de 2025 para 10,57 mil milhões $ em março de 2026. Em termos de escala, a Polymarket deixou de ser um produto experimental onchain de nicho e tornou-se um mercado de negociação orientado por eventos, comparável a plataformas maduras.

A curva de crescimento da Polymarket resulta da conjugação entre a procura motivada por eventos e a capacidade da plataforma para absorver fluxos. O aumento acentuado entre outubro e novembro de 2024 coincidiu com a atividade de negociação em torno do ciclo eleitoral, enquanto a expansão do 4.º trimestre de 2025 ao 1.º trimestre de 2026 foi impulsionada por temas desportivos, macroeconómicos, financeiros e geopolíticos. A plataforma passou de depender de um único evento de destaque para alternar entre várias categorias de grande atenção.

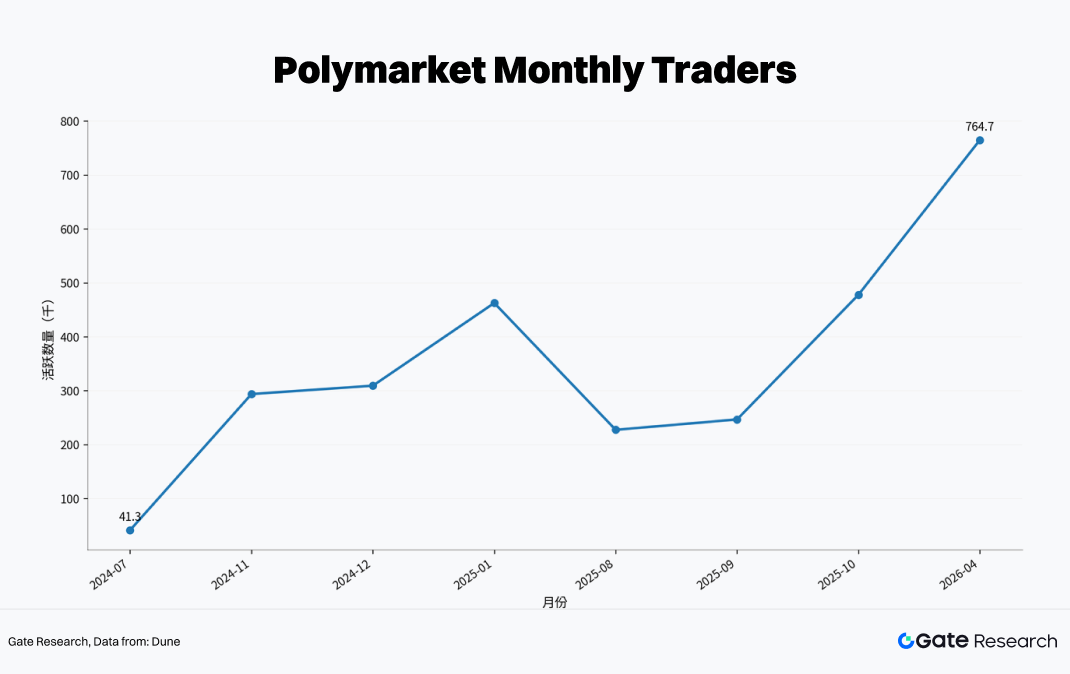

O número de utilizadores ativos evoluiu em sintonia com o volume negociado. Em julho de 2024, havia apenas 41,3 mil negociadores ativos mensais; em novembro de 2024, eram já 293,7 mil, atingindo 462,6 mil em janeiro de 2025. Após um recuo temporário em meados de 2025, o número recuperou para 477,9 mil em outubro de 2025, situando-se atualmente em 764,7 mil. Ou seja, o crescimento do volume negociado tem sido acompanhado por uma expansão constante da base de utilizadores.

Os dados evidenciam também uma forte ciclicidade na atividade dos utilizadores. Quando a atenção diminui, a retenção baixa. Isto indica que, embora a base de utilizadores esteja a expandir-se, a lealdade e o uso recorrente ainda não são suficientemente robustos para compensar o impacto dos grandes ciclos de eventos.

No geral, o crescimento da Polymarket é autêntico, mas resulta de uma expansão estrutural sobreposta a choques orientados por eventos. A plataforma já demonstrou capacidade para absorver tráfego durante janelas informativas relevantes e convertê-lo em atividade de negociação, mas ainda não provou conseguir manter o mesmo ritmo de crescimento sem narrativas fortes.

Os dados de comissões da Polymarket exigem uma análise mais criteriosa do que o volume de negociação. Desde logo, a estrutura de comissões foi alterada. De acordo com documentação oficial, a Polymarket utiliza um modelo de preços dinâmico que cobra apenas aos tomadores, com taxas diferenciadas por categoria. Geopolítica e eventos globais mantêm atualmente comissões nulas. Assim, o crescimento das comissões não resulta apenas da procura, mas também da expansão da cobertura e dos ajustamentos na estrutura de preços. Anualizar a curva de comissões sem ter em conta estas alterações pode levar a confundir mudanças de regras com melhorias permanentes no desempenho.

O ponto de viragem nas comissões ocorreu no final de março de 2026. Dados públicos mostram que a receita bruta do protocolo no 1.º trimestre de 2026 atingiu 16,23 milhões $, enquanto as comissões dos últimos 30 dias, no início de abril, chegaram a 14,75 milhões $, com receitas de 10,36 milhões $ no mesmo período. Após a expansão da cobertura de comissões em 30 de março, a primeira semana completa gerou 6,8 milhões $ em comissões, com valores diários superiores a 1 milhão $ em 1 de abril.

O volume de comissões dos últimos 30 dias já se aproxima da receita de um trimestre anterior. Embora isto reflicta forte procura de negociação, a explicação principal é que uma grande parte da negociação de eventos antes não monetizada passou a integrar o modelo de receitas. A curva de receitas apresenta assim uma alteração estrutural, que não deve ser lida como duplicação súbita da procura.

Atualmente, os níveis de comissões resultam tanto da procura como das mudanças de regras. A primeira reflete a capacidade da plataforma de gerar fluxos de negociação orientados por eventos; a segunda, a ativação progressiva da monetização. Estes motores não devem ser confundidos. Extrapolar receitas anuais para centenas de milhões com base apenas em comissões diárias superiores a 1 milhão $ ignora dois fatores: taxas mais elevadas podem comprimir a negociação de alta frequência e o market making, e as categorias de maior atenção, como a geopolítica, continuam com comissões nulas, pelo que os maiores fluxos não se traduzem necessariamente em receitas proporcionais.

A curva de comissões mostra sobretudo que a plataforma já provou conseguir cobrar comissões, sinalizando que o modelo de negócio está a consolidar-se. No entanto, a sustentabilidade de receitas elevadas dependerá da composição das negociações, dos incentivos aos criadores de mercado, da elasticidade das comissões e da resposta dos utilizadores.

Estrutura de mercado e concentração de eventos

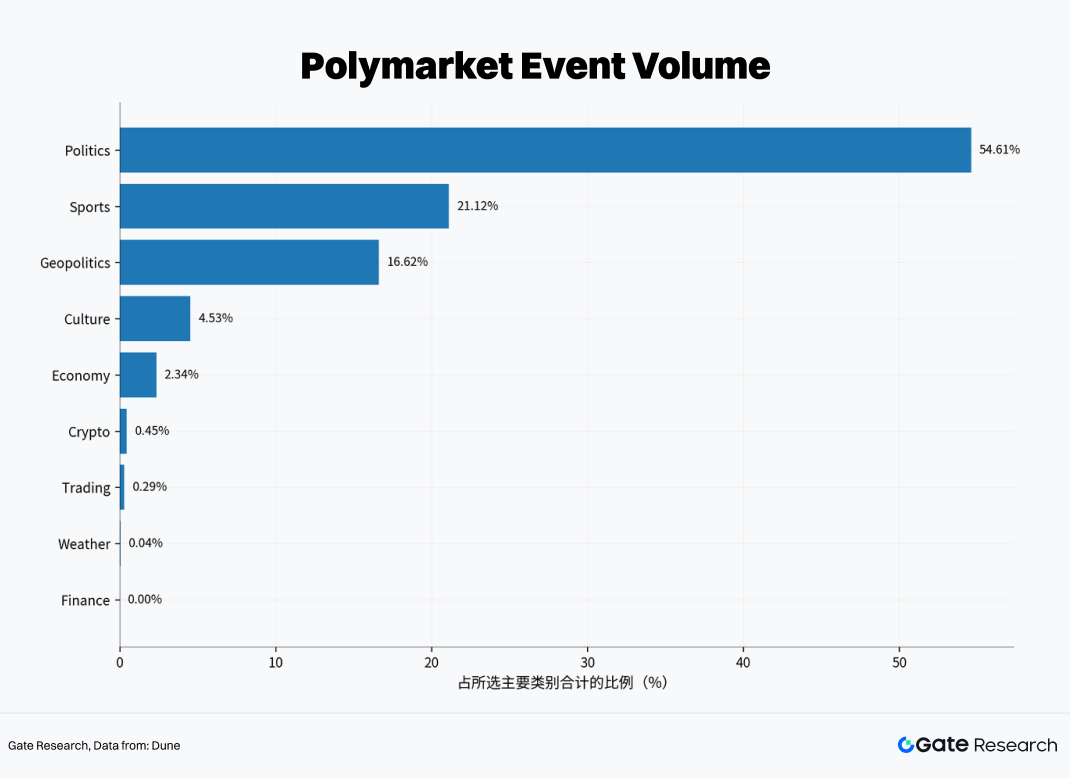

A Polymarket está longe de ser um mercado diversificado. Política, desporto e geopolítica representam 92% do volume total nas principais categorias. Comparando com segmentos como cultura, economia, criptomoedas, meteorologia e finanças, percebe-se que, embora existam mercados de long tail, a sua contribuição para o volume global é mínima.

A procura central da Polymarket não resulta da ideia de que tudo pode ser precificado, mas sim de um grupo restrito de categorias de grande atenção, elevada controvérsia e atualização frequente. Os utilizadores preferem negociar eventos com forte impacto mediático e resolução clara. Política, desporto e geopolítica dominam porque aliam intensidade narrativa, fluxo contínuo de informação e desfechos definidos. Embora a plataforma aparente ser um mercado aberto, na prática funciona como um conjunto de mercados de topo. Enquanto houver eventos de destaque, a liquidez concentra-se neles. Quando a oferta de eventos diminui, os mercados de long tail não conseguem sustentar a atividade global.

Esta estrutura acarreta riscos. Mercados muito concentrados tendem a ter maior liquidez e descoberta de preços eficiente em torno dos principais eventos, mas tornam-se dependentes da oferta. Apesar de haver margem para expansão, a negociação real continua focada em poucos temas centrais. A sustentabilidade depende assim não só do crescimento de utilizadores, mas também da capacidade de introduzir continuamente novos eventos de elevada atenção e resolução clara.

Comportamento de negociação e distribuição temporal

Do ponto de vista do produto, os mercados de previsões são descritos como mercados de informação, onde os preços traduzem informação dispersa em probabilidades. Na Polymarket, esta definição só é parcialmente válida.

Durante os fins de semana, não há inatividade. Num domingo de janeiro de 2026, o volume diário total dos mercados de previsões superou 814 milhões $, com a Polymarket a contribuir com cerca de 127 milhões $. Durante janelas de negociação geopolítica em março de 2026, a plataforma e outros mercados cripto 24 horas absorveram risco enquanto os mercados tradicionais estavam fechados.

Por outro lado, a liquidez reduzida ao fim de semana mantém-se. Em janeiro de 2026, houve casos em que negociadores exploraram a menor liquidez para movimentar mercados de curta duração. Isto indica que a negociação ao fim de semana apresenta uma estrutura desigual, com picos acentuados durante eventos ativos e profundidade limitada na ausência de eventos.

A Polymarket funciona como mercado de informação e de sentimento, sendo este último ainda dominante. Consegue condensar notícias, opiniões, narrativas e probabilidades em preços negociáveis, mas a forte dependência dos ciclos de atenção e das narrativas coletivas impede que seja um agregador de informação puramente racional. A descoberta de preços é mais eficaz durante períodos de elevada atenção.

Posicionamento no mercado

A Polymarket é comparada a DEX, plataformas de apostas desportivas e futuros perpétuos, mas não se enquadra totalmente em nenhuma delas.

Não é uma DEX, pois os ativos subjacentes não são tokens genéricos, mas resultados condicionais ligados a eventos. Não é uma plataforma de apostas tradicional, porque as posições podem ser negociadas antes da resolução e os preços refletem atualizações contínuas de probabilidades. Não é um mercado de futuros perpétuos, pois o mecanismo central não é a alavancagem nem a taxa de financiamento, mas a negociação de probabilidades com limite temporal.

O conceito mais ajustado é mercado de derivados de eventos ou mercado de negociação de informação no universo cripto. Transforma eventos macro, políticos, desportivos e de sentimento em contratos negociáveis que podem ser listados, negociados e encerrados antes da liquidação. Não substitui os mercados à vista ou de futuros, mas introduz um novo objeto negociável: estados futuros do mundo. Por isso, atrai atenção em pontos de viragem macro, ciclos eleitorais, grandes eventos desportivos e conflitos geopolíticos, onde a precificação baseada em probabilidades expressa expectativas divergentes.

Assim, o seu papel no ecossistema cripto é a expressão de informação, monetização da atenção e precificação de risco de eventos, e não a alocação de ativos. Enquanto esta função existir, não se enquadrará nos modelos tradicionais de negociação. Ao mesmo tempo, a dependência da oferta de eventos dificulta a obtenção de procura estável e rotineira como nos mercados à vista ou perpétuos.

Observações sobre o produto de previsões da Gate

A entrada da Gate mostra que os mercados de previsões passaram a integrar a estratégia de expansão dos produtos das plataformas de negociação. Segundo a Gate, foi integrado um acesso à Polymarket na aplicação, com modo de previsão e modo de negociação. Os utilizadores podem participar com USDT através de contas de exchange ou com carteiras Web3 e USDC na Polygon. O objetivo é transformar o que antes exigia carteiras, redes, stablecoins e interação onchain numa experiência semelhante à de contas de negociação à vista.

As plataformas centralizadas não constroem cópias onchain menos robustas, mas resolvem desafios diferentes. O primeiro é a custódia e a estrutura de contas. A Polymarket privilegia autocustódia e liquidação onchain, garantindo abertura, transparência e composabilidade. A Gate consolida fundos, posições, ordens e liquidação numa conta de exchange, reduzindo a curva de aprendizagem.

O segundo desafio é a fricção de onboarding. Para utilizadores de exchange, entrar diretamente em mercados de previsões com USDT e contas existentes é muito mais simples do que configurar carteiras Polygon e USDC. O terceiro é a organização da liquidez. Mercados onchain beneficiam de correspondência aberta e market making externo, enquanto plataformas centralizadas direcionam o fluxo de utilizadores, interfaces de livro de ordens, ferramentas de gráficos e hábitos de negociação para novos produtos, reduzindo a fricção inicial.

As vantagens não são simétricas. A Polymarket beneficia de posições onchain verificáveis, maior abertura e integração facilitada para programadores e criadores de mercado externos. A Gate beneficia de menor custo de formação, menor fricção de transição e maior eficiência de conversão, sendo mais eficaz na captação de utilizadores de à vista e derivados para a negociação de eventos. Os limites regulatórios diferem: plataformas onchain privilegiam infraestrutura aberta e liquidez global, enquanto plataformas centralizadas gerem visibilidade e acesso conforme regiões e sistemas de contas.

O produto de previsões da Gate marca a divergência entre dois caminhos de produto distintos. A Polymarket foca-se na abertura onchain e negociação nativa de informação; a Gate aposta no acesso de baixa fricção, integração de contas e conversão de utilizadores. Estas abordagens deverão coexistir em diferentes segmentos de utilizadores e contextos regulatórios.

Riscos, restrições e evolução futura

A regulação é a principal restrição externa. Em novembro de 2024, reguladores franceses exigiram geoblocking e, em abril de 2026, a CFTC avançou com ações legais para afirmar jurisdição federal sobre mercados de previsões. Estas evoluções mostram que a classificação continua indefinida entre regiões, seja como derivados, apostas ou ferramentas de informação. Esta classificação afetará o acesso dos utilizadores, a listagem de eventos e os modelos de liquidação à medida que a plataforma evolui para contextos financeiros mainstream.

Os riscos estruturais internos são igualmente relevantes. O primeiro é o risco de resolução e oráculo: apesar das regras claras e do UMA Optimistic Oracle, eventos complexos e redações ambíguas podem gerar disputas. O segundo é a concentração de liquidez: a negociação continua dependente dos principais eventos, expondo a plataforma quando a oferta diminui. O terceiro é a instabilidade das comissões: embora a monetização esteja provada, as receitas continuam sensíveis a alterações das taxas, e valores elevados podem reduzir o market making e a atividade de alta frequência. O quarto é a incerteza na retenção: muitos utilizadores chegam por eventos pontuais, mas podem não permanecer quando a atenção diminui.

A evolução futura dependerá da capacidade de transformar a negociação de eventos de picos episódicos em padrões de utilização mais estáveis. Isso exige melhorias na criação e resolução de mercados, expansão para categorias sustentáveis para além de eventos únicos e melhor equilíbrio entre comissões, incentivos ao market making e experiência do utilizador. Só assim a Polymarket poderá evoluir de produto de alta atenção para uma categoria de negociação mais duradoura.

Conclusão: valor e limites

A Polymarket já demonstrou três pontos essenciais: deixou de ser uma experiência onchain passageira para se tornar uma plataforma com escala real, crescimento efetivo de utilizadores e monetização comprovada; o crescimento não é inflacionado, pois utilizadores ativos e volume aumentaram em conjunto, mostrando que a atividade não depende apenas de grandes negociadores; e estabeleceu uma posição única no universo cripto ao tornar eventos futuros negociáveis.

Por outro lado, três aspetos permanecem por provar: o crescimento rápido não significa que a procura seja independente dos eventos, pois a atividade continua a ser impulsionada por política, desporto e geopolítica; o aumento rápido das comissões não garante receitas anuais estáveis, já que a própria expansão das taxas é uma variável crítica; e a plataforma ainda não demonstrou conseguir tornar-se um produto estável, de baixa volatilidade e elevada retenção, mantendo-se mais eficaz em períodos de elevada intensidade informacional.

O verdadeiro valor da Polymarket reside em transformar eventos antes não negociáveis em mercados líquidos e em demonstrar um caminho viável para a monetização. Os seus limites residem na dependência da oferta de eventos, do contexto regulatório e da atenção dos utilizadores. No futuro, tanto o modelo nativo onchain como o centralizado integrado deverão coexistir: o primeiro representa infraestrutura aberta de negociação de informação, o segundo distribuição de baixa fricção. A questão central é qual destas abordagens conseguirá, primeiro, transformar os mercados de previsões de picos episódicos numa categoria de negociação consistente e mainstream.

Fonte:

Gate Research é uma plataforma de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de políticas macroeconómicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.