社恐元宇宙

用戶暫無簡介

社恐元宇宙

Tech Taiwan報導:

台積電的CoPoS預計在2029年上半年進入量產。

三星集團旗下的三星電機(SEMCO),以及日本凸版印刷(Toppan)及其他日韓載板製造商,都加入了開發玻璃核心載板的競賽,並近期開始向台積電提交工程樣品。

台積電從未考慮過玻璃中介層。

查看原文台積電的CoPoS預計在2029年上半年進入量產。

三星集團旗下的三星電機(SEMCO),以及日本凸版印刷(Toppan)及其他日韓載板製造商,都加入了開發玻璃核心載板的競賽,並近期開始向台積電提交工程樣品。

台積電從未考慮過玻璃中介層。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

*三星晶圓代工與META洽談一項價值65.4億美元的第三代MTIA晶片合約(SEDAILY)*

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星晶圓代工與Meta洽談第三代MTIA量產

三星電子正憑藉其晶圓代工(委託晶片製造)業務,確立自己在人工智慧(AI)晶片市場的關鍵地位。繼特斯拉之後,三星如今更被證實正在擴大作為全球大型科技公司(包括Anthropic與Meta)客製化晶片(ASIC)的生產基地,這預計將加快其重返獲利的時程。業界觀察人士估計,三星晶圓代工的中長期訂單積壓量可能接近50兆韓元。

據業界消息人士3日透露,Meta正與三星晶圓代工共同推進設計與生產價值超過10兆韓元的下一代ASIC。Meta自有的AI加速器「MTIA」第一代與第二代均在台積電生產,但從今年推出的第三代開始,Meta選擇了三星晶圓代工作為合作夥伴。尤其第三代MTIA將採用三星晶圓代工最先進的2奈米(nm,十億分之一公尺)製程,並規劃以數十萬片晶圓的規模量產。

Meta目前正在評估進軍「雲端服務」業務,將AI運算基礎設施租賃給外部公司,而MTIA預計將成為此項業務的核心晶片。由於目標是在2030年前建成總計5 GW(吉瓦)的資料中心容量,該公司無法僅依賴外部晶片。為此,Meta計劃採用超快速開發週期,每六個月推出新一代晶片,從第三代晶片邁向明年第五代晶片。

為了這次「晶片開發速度競賽」,Meta據悉也已與專精設計的三星電子系統LSI部門建立合作框架。Meta雖營運自有的AI晶片設計組織,但認為僅靠內部人才無法吸收超快速的六

查看原文三星電子正憑藉其晶圓代工(委託晶片製造)業務,確立自己在人工智慧(AI)晶片市場的關鍵地位。繼特斯拉之後,三星如今更被證實正在擴大作為全球大型科技公司(包括Anthropic與Meta)客製化晶片(ASIC)的生產基地,這預計將加快其重返獲利的時程。業界觀察人士估計,三星晶圓代工的中長期訂單積壓量可能接近50兆韓元。

據業界消息人士3日透露,Meta正與三星晶圓代工共同推進設計與生產價值超過10兆韓元的下一代ASIC。Meta自有的AI加速器「MTIA」第一代與第二代均在台積電生產,但從今年推出的第三代開始,Meta選擇了三星晶圓代工作為合作夥伴。尤其第三代MTIA將採用三星晶圓代工最先進的2奈米(nm,十億分之一公尺)製程,並規劃以數十萬片晶圓的規模量產。

Meta目前正在評估進軍「雲端服務」業務,將AI運算基礎設施租賃給外部公司,而MTIA預計將成為此項業務的核心晶片。由於目標是在2030年前建成總計5 GW(吉瓦)的資料中心容量,該公司無法僅依賴外部晶片。為此,Meta計劃採用超快速開發週期,每六個月推出新一代晶片,從第三代晶片邁向明年第五代晶片。

為了這次「晶片開發速度競賽」,Meta據悉也已與專精設計的三星電子系統LSI部門建立合作框架。Meta雖營運自有的AI晶片設計組織,但認為僅靠內部人才無法吸收超快速的六

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我認為是高通。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我認為NAND數字實在是太過保守了…

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

>> TrendForce:AI伺服器需求支撐記憶體價格… Q3 DRAM季增13至18%,NAND季增10至15%預期

• 根據TrendForce最新記憶體價格調查,2026年第三季DRAM市場預期將持續面臨全面供應短缺。然而,消費性應用需求放緩及高基期效應將部分緩和漲幅,DRAM合約價格預估將季增13%至18%。

• NAND Flash方面,AI推論需求及大規模資料中心建置持續帶動主要需求。但由於合約價格已處於歷史高點,加上消費市場需求趨緩,客戶吸收進一步漲價的能力已達極限。因此TrendForce預估NAND Flash合約價格將季增10%至15%,漲幅相較前幾季明顯收窄。

• 根據TrendForce最新記憶體價格調查,2026年第三季DRAM市場預期將持續面臨全面供應短缺。然而,消費性應用需求放緩及高基期效應將部分緩和漲幅,DRAM合約價格預估將季增13%至18%。

• NAND Flash方面,AI推論需求及大規模資料中心建置持續帶動主要需求。但由於合約價格已處於歷史高點,加上消費市場需求趨緩,客戶吸收進一步漲價的能力已達極限。因此TrendForce預估NAND Flash合約價格將季增10%至15%,漲幅相較前幾季明顯收窄。

DRAM-7.98%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星推動Q3 DRAM ASP季增20%(ZDNET KOREA)

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星擬將Q3 DRAM價格調漲最多20%,AI需求依然穩固

韓國記憶體半導體業界據悉正在推動今年第三季大宗DRAM平均售價(ASP)較前一季調漲最多20%。

隨著AI基礎建設投資導致全產品線供應短缺持續,記憶體製造商被解讀為正在延續利潤最大化的策略。此後價格漲幅將放緩,但業界人士表示,極高的獲利趨勢將持續到明年。

據業界3日消息,三星電子正與客戶協商,目標是將第三季DRAM ASP較前一季調漲約20%。

DRAM價格呈現急遽上漲趨勢,主因是全球大型科技公司積極進行AI基礎設施投資。這是因為從伺服器DRAM和高頻寬記憶體(HBM)到在AI推理領域備受關注的低功耗DRAM(LPDDR),全產品線供應短缺情況加劇。

三星電子的DRAM ASP漲幅相較SK海力士尤為顯著。業界評估,價格波動較大的大宗DRAM在三星整體產出中佔比較高,且該公司漲價最為積極。

事實上,三星第一季DRAM ASP較前季上漲約90%以上。第二季估計約50%至60%。此外,第三季目標亦調漲約20%。而HBM產出佔比較高的SK海力士,則估計略低於此水準。

一名半導體業界相關人士表示:「三星在今年第三季的定價協商上非常積極。據了解,近期在伺服器和手機端均出現嚴重瓶頸的LPDDR也將調漲超過20%,」並補充道:「不過,客戶是否會全盤接受仍不確定。」

DRAM價格未來被認為極有可能維持穩定。雖然DRAM價格漲幅逐漸趨緩,但與

查看原文韓國記憶體半導體業界據悉正在推動今年第三季大宗DRAM平均售價(ASP)較前一季調漲最多20%。

隨著AI基礎建設投資導致全產品線供應短缺持續,記憶體製造商被解讀為正在延續利潤最大化的策略。此後價格漲幅將放緩,但業界人士表示,極高的獲利趨勢將持續到明年。

據業界3日消息,三星電子正與客戶協商,目標是將第三季DRAM ASP較前一季調漲約20%。

DRAM價格呈現急遽上漲趨勢,主因是全球大型科技公司積極進行AI基礎設施投資。這是因為從伺服器DRAM和高頻寬記憶體(HBM)到在AI推理領域備受關注的低功耗DRAM(LPDDR),全產品線供應短缺情況加劇。

三星電子的DRAM ASP漲幅相較SK海力士尤為顯著。業界評估,價格波動較大的大宗DRAM在三星整體產出中佔比較高,且該公司漲價最為積極。

事實上,三星第一季DRAM ASP較前季上漲約90%以上。第二季估計約50%至60%。此外,第三季目標亦調漲約20%。而HBM產出佔比較高的SK海力士,則估計略低於此水準。

一名半導體業界相關人士表示:「三星在今年第三季的定價協商上非常積極。據了解,近期在伺服器和手機端均出現嚴重瓶頸的LPDDR也將調漲超過20%,」並補充道:「不過,客戶是否會全盤接受仍不確定。」

DRAM價格未來被認為極有可能維持穩定。雖然DRAM價格漲幅逐漸趨緩,但與

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

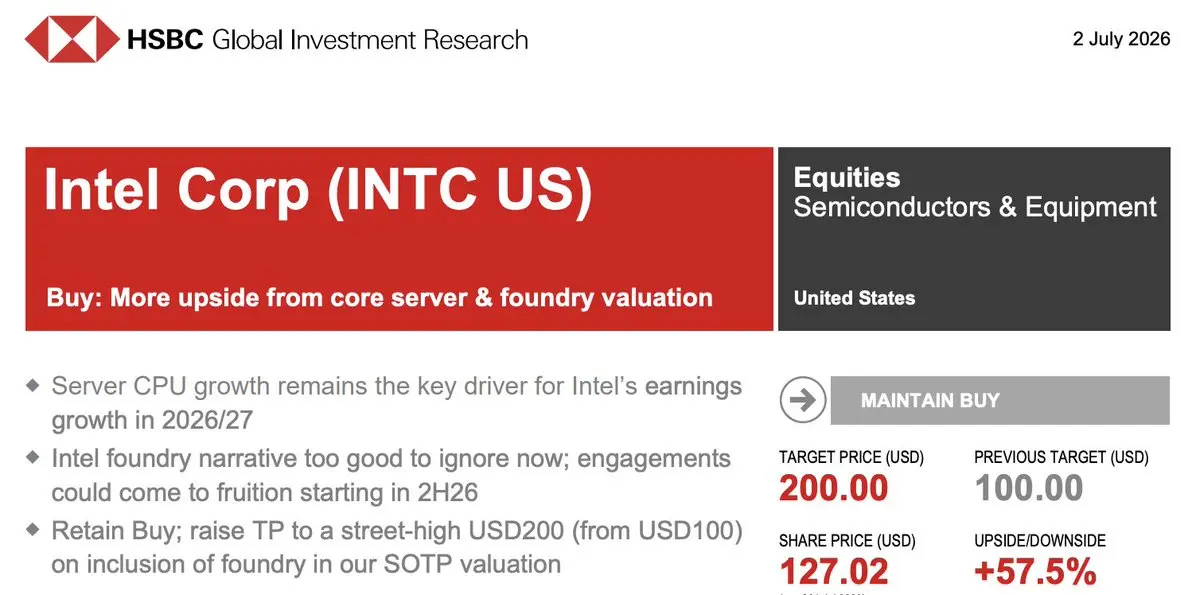

滙豐銀行將其$INTC 目標價提高至200美元。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

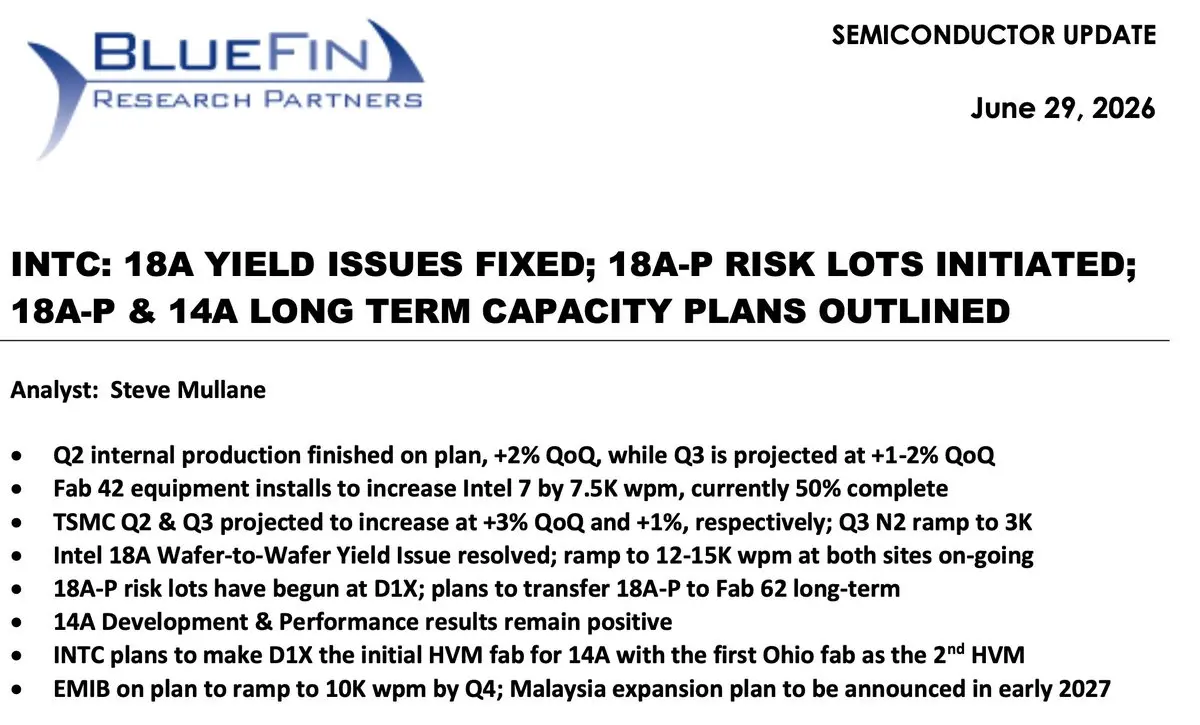

$INTC 18A 收益問題已修復

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在Anthropic與三星晶圓代工的消息中,最讓我驚訝的是Anthropic也在考慮三星晶圓代工的封裝技術。

這真的很有趣。不是英特爾的EMIB或台積電的CoWoS,而是三星的封裝……我們只能希望三星的封裝技術在Anthropic的晶片量產時能有所改善。

查看原文這真的很有趣。不是英特爾的EMIB或台積電的CoWoS,而是三星的封裝……我們只能希望三星的封裝技術在Anthropic的晶片量產時能有所改善。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星晶圓代工廠湧入AI與科技巨頭訂單... 開始對新客戶「選擇性接單」

三星電子的晶圓代工部門被發現已進入「配貨」(allocation)模式,即針對特定製程按客戶分配產能。隨著人工智慧(AI)晶片市場擴張及全球大型科技公司訂單增加,需求激增,該部門似乎正採取「選擇與集中」策略,僅有限度地接受新客戶訂單。

根據業界2日消息,三星電子晶圓代工部門近期一直在調整供貨優先順序,優先將產能分配給現有客戶,並選擇性接納新客戶。這種供需變化也開始出現在構成三星晶圓代工生態系的國內主要設計服務公司(DSP)中。

一家設計服務公司業界人士表示:「從今年開始,(三星晶圓代工製程)已經實施配貨」,並補充說:「不再是無條件接受所有客戶訂單,而是圍繞紮實專案進行選擇與集中的氛圍。」

◇ AI晶片需求擴大,部分製程供應吃緊

業界分析認為,AI市場的爆炸性成長正在從根本上改變晶圓代工的需求結構。先進製程需求過去以智慧型手機應用處理器(AP)為主,近期已轉向AI加速器、專用積體電路(ASIC)及高效能運算(HPC)晶片,且來自全球大型科技公司的訂單正大量湧入。

事實上,三星晶圓代工生產特斯拉的自駕晶片及AI新創公司Groq的AI推論晶片等產品,同時也正在擴大與NVIDIA、Google等全球AI公司的合作。業界分析指出,這種全球大型科技公司的需求正導致部分製程的供需趨緊。

特別是三星晶圓代工的4奈米(nm)製程

查看原文三星電子的晶圓代工部門被發現已進入「配貨」(allocation)模式,即針對特定製程按客戶分配產能。隨著人工智慧(AI)晶片市場擴張及全球大型科技公司訂單增加,需求激增,該部門似乎正採取「選擇與集中」策略,僅有限度地接受新客戶訂單。

根據業界2日消息,三星電子晶圓代工部門近期一直在調整供貨優先順序,優先將產能分配給現有客戶,並選擇性接納新客戶。這種供需變化也開始出現在構成三星晶圓代工生態系的國內主要設計服務公司(DSP)中。

一家設計服務公司業界人士表示:「從今年開始,(三星晶圓代工製程)已經實施配貨」,並補充說:「不再是無條件接受所有客戶訂單,而是圍繞紮實專案進行選擇與集中的氛圍。」

◇ AI晶片需求擴大,部分製程供應吃緊

業界分析認為,AI市場的爆炸性成長正在從根本上改變晶圓代工的需求結構。先進製程需求過去以智慧型手機應用處理器(AP)為主,近期已轉向AI加速器、專用積體電路(ASIC)及高效能運算(HPC)晶片,且來自全球大型科技公司的訂單正大量湧入。

事實上,三星晶圓代工生產特斯拉的自駕晶片及AI新創公司Groq的AI推論晶片等產品,同時也正在擴大與NVIDIA、Google等全球AI公司的合作。業界分析指出,這種全球大型科技公司的需求正導致部分製程的供需趨緊。

特別是三星晶圓代工的4奈米(nm)製程

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

日經:蘋果上調摺疊iPhone出貨目標,且未調降今年iPhone出貨預測

- 蘋果正目標在零組件供應短缺之際擴大市占率,從2026年下半年至2027年上半年準備至少五款新iPhone機型,並提高摺疊iPhone的出貨量。該公司已將摺疊機生產目標從先前的700至800萬台上調至約1000萬台。

- 蘋果已為2026年下半年新產品預留8000萬支智慧型手機零組件,並藉其強大的議價能力,目標年產量超過2.2億支。

- 相較之下,中國品牌如小米、Oppo、Vivo因記憶體與零組件嚴重短缺,今年已大幅削減各自生產計畫至低於1億支。

- 蘋果已指示供應商為高階iPhone 18系列儲備部分iPhone 17系列的通用零組件。在2027年上半年,計畫推出基本款iPhone 18與新款iPhone Air。

- 與摺疊鉸鏈相關的技術問題已大致解決,但量產預計要到年底。隨著記憶體價格飆升已推高MacBook與iPad售價,維持供應鏈穩定被視為蘋果今年最大挑戰。

查看原文- 蘋果正目標在零組件供應短缺之際擴大市占率,從2026年下半年至2027年上半年準備至少五款新iPhone機型,並提高摺疊iPhone的出貨量。該公司已將摺疊機生產目標從先前的700至800萬台上調至約1000萬台。

- 蘋果已為2026年下半年新產品預留8000萬支智慧型手機零組件,並藉其強大的議價能力,目標年產量超過2.2億支。

- 相較之下,中國品牌如小米、Oppo、Vivo因記憶體與零組件嚴重短缺,今年已大幅削減各自生產計畫至低於1億支。

- 蘋果已指示供應商為高階iPhone 18系列儲備部分iPhone 17系列的通用零組件。在2027年上半年,計畫推出基本款iPhone 18與新款iPhone Air。

- 與摺疊鉸鏈相關的技術問題已大致解決,但量產預計要到年底。隨著記憶體價格飆升已推高MacBook與iPad售價,維持供應鏈穩定被視為蘋果今年最大挑戰。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

@insane_analyst 高通對亞馬遜的營收曝險似乎比我想像的還要小。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

兄弟,特朗普正在收集無限寶石。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

該死

我的2倍槓桿的SK海力士倉位正在被摧毀。

查看原文我的2倍槓桿的SK海力士倉位正在被摧毀。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

@insane_analyst 幸運的是,我沒有買任何光子學股票!

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

聯發科傳繼TPU後再拿下Meta ASIC大單

高通(Qualcomm)正式揭曉Dragonfly平台,高調宣示進軍雲端AI市場,且一次就以多條產品線領頭出擊,一口氣掌握規模不小的客戶群。而近年來市場高度關注的雲端客製化晶片(ASIC)業務,台灣IC設計大廠聯發科似乎將再度與這位老對手在ASIC領域一較高下。供應鏈傳出,聯發科繼Google之後,「第二客戶」的鎖定已經塵埃落定,如無意外就是傳聞中的Meta。

聯發科依照慣例,不針對單一產品、客戶狀況及市場傳言發表評論。

高通目前在Meta、微軟甚至字節跳動等重點大客戶的掌握上,看似有些領先。但業界認為,持續深化與Google合作關係、且有機會再鎖定第二家客戶的聯發科,事實上也沒有居於劣勢。

半導體供應鏈相關人士直言,以目前各大雲端服務供應商(CSP)對於AI資料中心及ASIC產品的訂單展望,以及世代交替的速度來看,Google至今仍是進度最強勢、態度最積極的大客戶。

當然,這並不是說其他CSP的訂單規模小,或者是訂單可能會延遲,而是掌握了Google的訂單,較能確保其對營收產生的正面效應。大概量產時程出來後,基本上就能精確掌握該年還可以多賺多少,且規模也有一定程度。

聯發科不僅手握Zebrafish及Humufish兩款產品,根據市場相關資訊及熟悉ASIC的業界人士確認,聯發科參與的v9世代Triggerfi

查看原文高通(Qualcomm)正式揭曉Dragonfly平台,高調宣示進軍雲端AI市場,且一次就以多條產品線領頭出擊,一口氣掌握規模不小的客戶群。而近年來市場高度關注的雲端客製化晶片(ASIC)業務,台灣IC設計大廠聯發科似乎將再度與這位老對手在ASIC領域一較高下。供應鏈傳出,聯發科繼Google之後,「第二客戶」的鎖定已經塵埃落定,如無意外就是傳聞中的Meta。

聯發科依照慣例,不針對單一產品、客戶狀況及市場傳言發表評論。

高通目前在Meta、微軟甚至字節跳動等重點大客戶的掌握上,看似有些領先。但業界認為,持續深化與Google合作關係、且有機會再鎖定第二家客戶的聯發科,事實上也沒有居於劣勢。

半導體供應鏈相關人士直言,以目前各大雲端服務供應商(CSP)對於AI資料中心及ASIC產品的訂單展望,以及世代交替的速度來看,Google至今仍是進度最強勢、態度最積極的大客戶。

當然,這並不是說其他CSP的訂單規模小,或者是訂單可能會延遲,而是掌握了Google的訂單,較能確保其對營收產生的正面效應。大概量產時程出來後,基本上就能精確掌握該年還可以多賺多少,且規模也有一定程度。

聯發科不僅手握Zebrafish及Humufish兩款產品,根據市場相關資訊及熟悉ASIC的業界人士確認,聯發科參與的v9世代Triggerfi

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

華為AI NPU伺服器將於第四季度登陸韓國,對NVIDIA下戰書

華為將於今年第四季度首次在韓國市場推出其人工智慧(AI)加速芯片。在完成涵蓋國內銷售的經銷協議後,該公司已被觀察到正在籌備銷售運營,包括技術培訓和定價政策制定。在AI基礎設施需求爆發之際,華為預計將敲開韓國市場的大門,將自身定位為解決對NVIDIA依賴並提供價格競爭力的替代方案。

據業內人士1日透露,華為韓國已被證實正在制定銷售策略,目標是在第四季度內推出其昇騰系列AI加速芯片以及搭載該芯片的Atlas 950 SuperPoD計算系統。華為韓國也在評估各種本地化策略,包括針對國內市場量身定制的定價和行銷計劃,以及單獨的品牌名稱。

昇騰系列是華為自主研發的用於AI計算的神經處理單元(NPU)。在去年推出首款型號昇騰910C後,該公司於4月開始量產後繼產品昇騰950PR。在今年第四季度內,它計劃發布專注於AI訓練的昇騰950DT。該產品配備自研的高頻寬記憶體(HBM),被視為在美國孤立中國政策下中國半導體產業的一項成就。在韓國市場,第四季度同時推出昇騰950DT和950PR被認為是可能的。華為計劃不僅提供單個芯片,還提供包含基於這些芯片構建的AI計算系統Atlas 950 SuperPoD的一體化套件。該產品最多可容納8,192個昇騰芯片,形成一個單一的大型AI計算基礎設施。對於韓國市場的銷售渠道,據悉華為已選擇了兩家

華為將於今年第四季度首次在韓國市場推出其人工智慧(AI)加速芯片。在完成涵蓋國內銷售的經銷協議後,該公司已被觀察到正在籌備銷售運營,包括技術培訓和定價政策制定。在AI基礎設施需求爆發之際,華為預計將敲開韓國市場的大門,將自身定位為解決對NVIDIA依賴並提供價格競爭力的替代方案。

據業內人士1日透露,華為韓國已被證實正在制定銷售策略,目標是在第四季度內推出其昇騰系列AI加速芯片以及搭載該芯片的Atlas 950 SuperPoD計算系統。華為韓國也在評估各種本地化策略,包括針對國內市場量身定制的定價和行銷計劃,以及單獨的品牌名稱。

昇騰系列是華為自主研發的用於AI計算的神經處理單元(NPU)。在去年推出首款型號昇騰910C後,該公司於4月開始量產後繼產品昇騰950PR。在今年第四季度內,它計劃發布專注於AI訓練的昇騰950DT。該產品配備自研的高頻寬記憶體(HBM),被視為在美國孤立中國政策下中國半導體產業的一項成就。在韓國市場,第四季度同時推出昇騰950DT和950PR被認為是可能的。華為計劃不僅提供單個芯片,還提供包含基於這些芯片構建的AI計算系統Atlas 950 SuperPoD的一體化套件。該產品最多可容納8,192個昇騰芯片,形成一個單一的大型AI計算基礎設施。對於韓國市場的銷售渠道,據悉華為已選擇了兩家

DEEPSEEK-0.08%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

DJT:在我卸任前,美國將佔全球半導體市場的50%。

$INTC

查看原文$INTC

- 打賞

- 按讚

- 回覆

- 轉發

- 分享