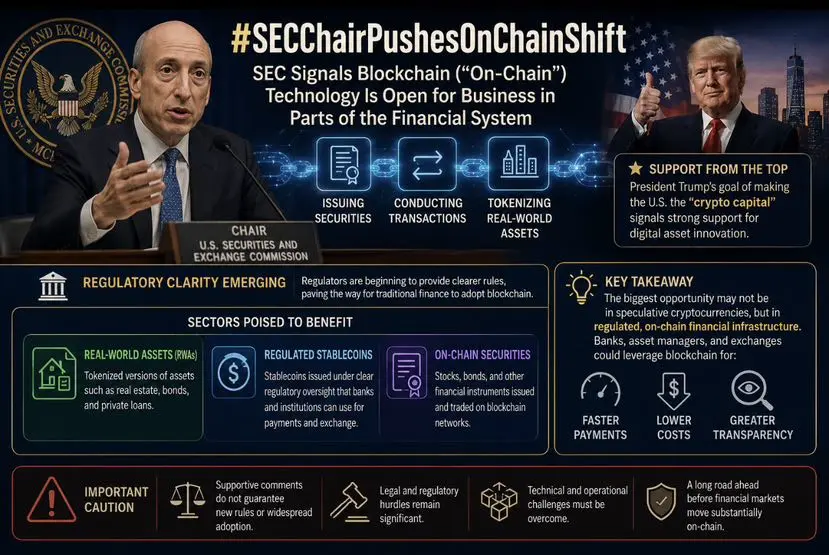

#SEC主席称将促进市场向链上转移 La vision du président de la SEC, Paul Atkins, concernant le « Projet Crypto » et le « transfert des marchés vers la chaîne » repose essentiellement sur la tokenisation des actifs financiers traditionnels (RWA), les transactions en chaîne et la conformité réglementaire. Dans cette tendance macroéconomique, les secteurs suivants seront les principaux bénéficiaires :

1. Secteur de la tokenisation des actifs financiers traditionnels (RWA)

C'est le secteur le plus directement et le plus volumineux à bénéficier du transfert sur chaîne, principalement axé sur la reconstruction en chaîne des actifs financiers traditionnels :

- Tokenisation des obligations d'État et des fonds monétaires : en tant qu'actifs sous-jacents de qualité pour le règlement en chaîne, les obligations d'État tokenisées (comme BUIDL de BlackRock) et les fonds monétaires en chaîne connaissent une explosion de leur volume en raison de leur grande liquidité, de leurs faibles seuils d'accès et de leurs transactions 24h/24, devenant ainsi la « base de trésorerie » de la finance en chaîne.

- Tokenisation des actions et des ETF : avec l'avancement des règles d'« exemption d'innovation » de la SEC, les voies réglementaires pour les actions tokenisées sans permission par des tiers (suivant les actions américaines, etc.) et les ETF en chaîne sont ouvertes. Les plateformes de tokenisation concernées (comme Ondo Finance) et les émetteurs d'actifs conformes en bénéficieront largement.

- Tokenisation du marché des pensions (repo) : la mise en chaîne du marché des pensions (avec une exposition quotidienne massive) libérera considérablement la liquidité des garanties et réduira les risques de règlement. Les protocoles de mise en gage et de liquidation en chaîne concernés bénéficieront d'un espace de croissance supplémentaire.

- Autres actifs traditionnels : la tokenisation des obligations d'entreprises, des ABS, des prêts privés, etc., ainsi que la tokenisation des fonds publics, connaîtront également une demande accrue en raison de la simplification des processus de garde à plusieurs niveaux.

2. Secteur des infrastructures financières en chaîne et des services de conformité

L'arrivée des actifs sur chaîne nécessite un support technologique sous-jacent et des garanties de conformité, et la valeur des infrastructures correspondantes devient évidente :

- Infrastructure de compensation et de règlement en chaîne (DVP) : les systèmes de compensation en chaîne prenant en charge le règlement simultané des espèces et des titres (T+0), les portefeuilles conformes (comme le projet pilote de tokenisation de la DTCC) et les systèmes d'enregistrement des actifs en chaîne, capables de réduire considérablement les risques de règlement de la finance traditionnelle, deviendront un besoin impératif pour l'arrivée des institutions.

- Services de pontage conforme et de garde : les dépositaires, les plateformes conformes (comme les portefeuilles conformes, les fournisseurs de services KYC/AML) et les projets de pontage conforme, qui aident à sécuriser et à mettre en conformité les actifs financiers traditionnels sur la chaîne, bénéficieront de nombreuses opportunités commerciales en résolvant les frictions de conformité entre la finance traditionnelle et le monde en chaîne.

- « Super application » financière en chaîne : les plateformes de « super application » intégrant des fonctions de trading, de compensation, de garde, de mise en gage, de prêt, etc., offrant des services financiers en chaîne tout-en-un, deviendront le point d'entrée du prochain flux financier.

3. Secteur des blockchains sous-jacentes et des infrastructures de paiement (stablecoins)

- Blockchains sous-jacentes (L1/L2) : la tokenisation à grande échelle des actifs financiers traditionnels générera une demande massive de blockchains sous-jacentes hautement évolutives et sécurisées (comme Ethereum, Solana et les L2 conformes). Les blockchains et leurs infrastructures écologiques en bénéficieront directement.

- Stablecoins conformes : en tant qu'infrastructure de paiement sous-jacente (« eau, électricité, gaz ») pour les transactions d'actifs en chaîne, les stablecoins conformes (comme USDC, USDT et les stablecoins émis par des institutions conformes) verront leur valeur de soutien sous-jacent amplifiée par l'explosion des volumes de transactions en chaîne.

4. Secteur de la finance décentralisée (DeFi) et des dérivés en chaîne

- Prêts et dérivés en chaîne : les actifs tokenisés (comme les obligations d'État tokenisées) utilisés comme garantie sous-jacente, intégrés dans des protocoles de prêt en chaîne (comme Aave, Sky) ou utilisés pour le trading de dérivés en chaîne, libéreront considérablement la valeur financière dérivée des actifs. Les protocoles DeFi concernés bénéficieront d'une grande quantité d'actifs en chaîne comme liquidité.

Le transfert sur chaîne ne se dirige pas vers une décentralisation sans permission totale, mais vers une transformation en chaîne « sous régime d'autorisation institutionnelle » et « conforme ». Par conséquent, les institutions et projets possédant des qualifications de conformité et capables de résoudre les problèmes de la finance traditionnelle (comme l'efficacité du règlement et la circulation des garanties) occuperont une position prédominante.

1. Secteur de la tokenisation des actifs financiers traditionnels (RWA)

C'est le secteur le plus directement et le plus volumineux à bénéficier du transfert sur chaîne, principalement axé sur la reconstruction en chaîne des actifs financiers traditionnels :

- Tokenisation des obligations d'État et des fonds monétaires : en tant qu'actifs sous-jacents de qualité pour le règlement en chaîne, les obligations d'État tokenisées (comme BUIDL de BlackRock) et les fonds monétaires en chaîne connaissent une explosion de leur volume en raison de leur grande liquidité, de leurs faibles seuils d'accès et de leurs transactions 24h/24, devenant ainsi la « base de trésorerie » de la finance en chaîne.

- Tokenisation des actions et des ETF : avec l'avancement des règles d'« exemption d'innovation » de la SEC, les voies réglementaires pour les actions tokenisées sans permission par des tiers (suivant les actions américaines, etc.) et les ETF en chaîne sont ouvertes. Les plateformes de tokenisation concernées (comme Ondo Finance) et les émetteurs d'actifs conformes en bénéficieront largement.

- Tokenisation du marché des pensions (repo) : la mise en chaîne du marché des pensions (avec une exposition quotidienne massive) libérera considérablement la liquidité des garanties et réduira les risques de règlement. Les protocoles de mise en gage et de liquidation en chaîne concernés bénéficieront d'un espace de croissance supplémentaire.

- Autres actifs traditionnels : la tokenisation des obligations d'entreprises, des ABS, des prêts privés, etc., ainsi que la tokenisation des fonds publics, connaîtront également une demande accrue en raison de la simplification des processus de garde à plusieurs niveaux.

2. Secteur des infrastructures financières en chaîne et des services de conformité

L'arrivée des actifs sur chaîne nécessite un support technologique sous-jacent et des garanties de conformité, et la valeur des infrastructures correspondantes devient évidente :

- Infrastructure de compensation et de règlement en chaîne (DVP) : les systèmes de compensation en chaîne prenant en charge le règlement simultané des espèces et des titres (T+0), les portefeuilles conformes (comme le projet pilote de tokenisation de la DTCC) et les systèmes d'enregistrement des actifs en chaîne, capables de réduire considérablement les risques de règlement de la finance traditionnelle, deviendront un besoin impératif pour l'arrivée des institutions.

- Services de pontage conforme et de garde : les dépositaires, les plateformes conformes (comme les portefeuilles conformes, les fournisseurs de services KYC/AML) et les projets de pontage conforme, qui aident à sécuriser et à mettre en conformité les actifs financiers traditionnels sur la chaîne, bénéficieront de nombreuses opportunités commerciales en résolvant les frictions de conformité entre la finance traditionnelle et le monde en chaîne.

- « Super application » financière en chaîne : les plateformes de « super application » intégrant des fonctions de trading, de compensation, de garde, de mise en gage, de prêt, etc., offrant des services financiers en chaîne tout-en-un, deviendront le point d'entrée du prochain flux financier.

3. Secteur des blockchains sous-jacentes et des infrastructures de paiement (stablecoins)

- Blockchains sous-jacentes (L1/L2) : la tokenisation à grande échelle des actifs financiers traditionnels générera une demande massive de blockchains sous-jacentes hautement évolutives et sécurisées (comme Ethereum, Solana et les L2 conformes). Les blockchains et leurs infrastructures écologiques en bénéficieront directement.

- Stablecoins conformes : en tant qu'infrastructure de paiement sous-jacente (« eau, électricité, gaz ») pour les transactions d'actifs en chaîne, les stablecoins conformes (comme USDC, USDT et les stablecoins émis par des institutions conformes) verront leur valeur de soutien sous-jacent amplifiée par l'explosion des volumes de transactions en chaîne.

4. Secteur de la finance décentralisée (DeFi) et des dérivés en chaîne

- Prêts et dérivés en chaîne : les actifs tokenisés (comme les obligations d'État tokenisées) utilisés comme garantie sous-jacente, intégrés dans des protocoles de prêt en chaîne (comme Aave, Sky) ou utilisés pour le trading de dérivés en chaîne, libéreront considérablement la valeur financière dérivée des actifs. Les protocoles DeFi concernés bénéficieront d'une grande quantité d'actifs en chaîne comme liquidité.

Le transfert sur chaîne ne se dirige pas vers une décentralisation sans permission totale, mais vers une transformation en chaîne « sous régime d'autorisation institutionnelle » et « conforme ». Par conséquent, les institutions et projets possédant des qualifications de conformité et capables de résoudre les problèmes de la finance traditionnelle (comme l'efficacité du règlement et la circulation des garanties) occuperont une position prédominante.