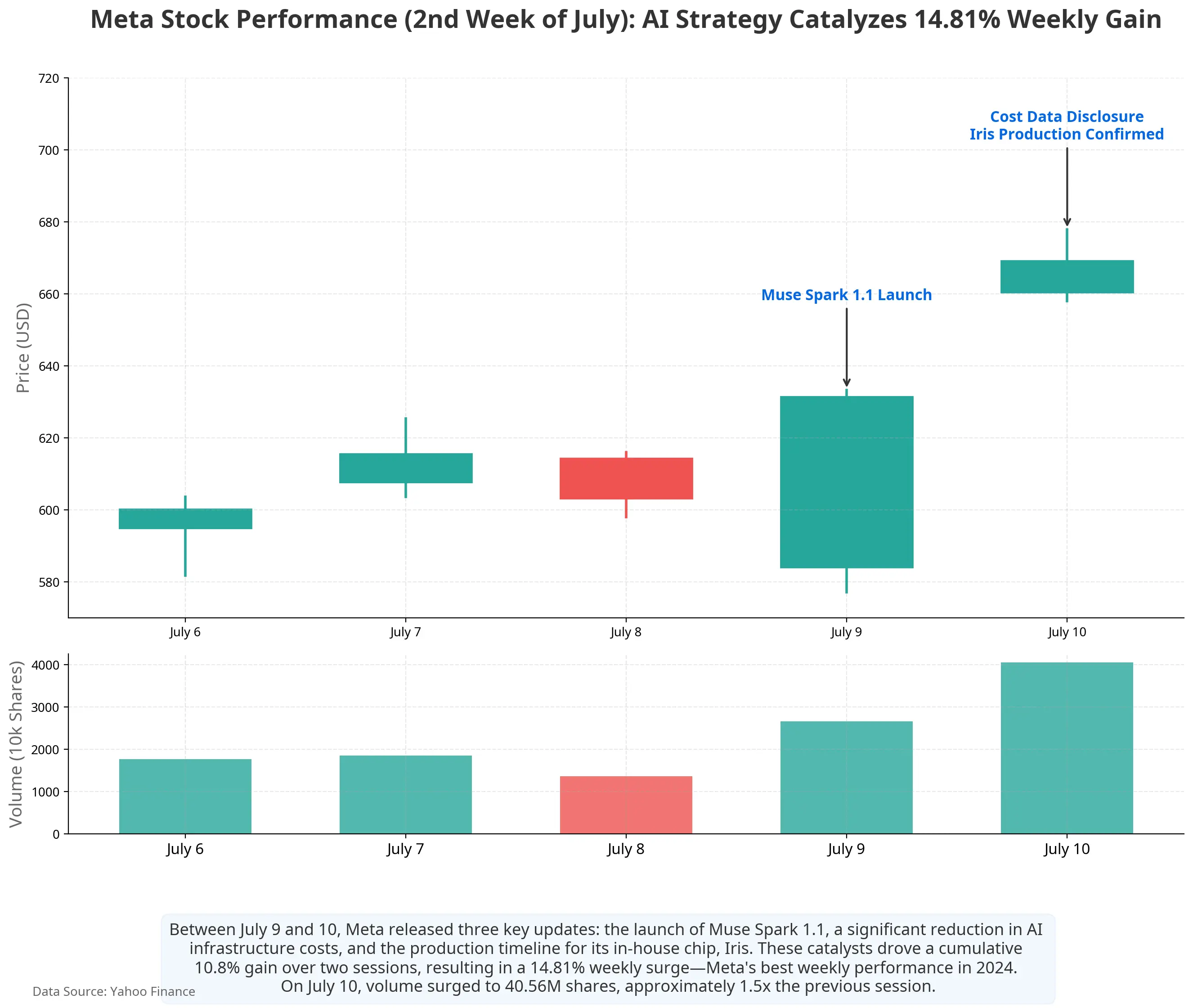

Le contexte de cette hausse est assez particulier. Une semaine plus tôt, le 1er juillet, une annonce selon laquelle « Meta prévoit de vendre à l’extérieur une capacité excédentaire d’IA » avait suscité de vives inquiétudes sur une possible « surabondance de calculs », pesant sur certains titres liés aux infrastructures IA. Mais en l’espace de quelques jours, le récit s’est rapidement inversé. Du 9 au 10 juillet, Meta a intensément communiqué sur trois avancées stratégiques en matière d’IA : lancement du nouveau modèle de raisonnement multimodal Muse Spark 1.1 et ouverture pour la première fois aux développeurs d’une API payante ; divulgation d’une baisse substantielle des coûts de construction de l’unité d’infrastructure IA ; confirmation que sa puce IA maison Iris entrera en production en série en septembre.

Ensemble, ces informations pointent vers une question centrale : Meta transforme progressivement en unités capables de générer des revenus des infrastructures IA auparavant perçues comme un « centre de coûts ». À partir des facteurs qui tirent le cours, des trajectoires de commercialisation de l’IA et de l’efficacité des dépenses d’investissement, analysons la logique de revalorisation du marché concernant la stratégie Meta AI.

Courbe récente du cours de Meta

Lancement de Muse Spark 1.1 : du modèle interne à un actif vendable

Le 9 juillet, le super-labo d’IA de Meta a officiellement publié Muse Spark 1.1. Il s’agit d’un modèle de raisonnement multimodal conçu pour les tâches d’agents, avec des améliorations notables par rapport à la génération précédente dans l’appel à des outils, l’utilisation d’ordinateurs, le développement de code et la compréhension multimodale. Le modèle prend en charge une longueur de contexte de 1 million de tokens, ce qui lui permet de conserver en continu les informations clés sur des flux de travail de longue durée. En matière de collaboration entre agents, Muse Spark 1.1 adopte une architecture où l’agent principal collecte les informations, établit un plan, puis découpe la tâche en plusieurs agents secondaires exécutant en parallèle.

Tout aussi important que le modèle lui-même est le changement de mode de publication. Il s’agit de la première fois que Meta ouvre aux développeurs l’accès au modèle via Meta Model API, actuellement en phase d’aperçu public. Le point le plus crucial est que Muse Spark 1.1 est aussi proposé aux développeurs avec un niveau payant — c’est la première fois que Meta met en place un modèle commercial payant pour un modèle d’IA. Le PDG de Meta, Mark Zuckerberg, a indiqué que la tarification de l’API du modèle ferait partie des options les plus basses du marché, représentant environ 25 % des tarifs des modèles de pointe d’OpenAI et d’Anthropic.

La signification de ce changement est la suivante : pour la première fois, les modèles d’IA de Meta disposent d’une voie de revenus directement monétisable à l’extérieur. Auparavant, la capacité IA de Meta servait surtout à recommander des publicités et à distribuer du contenu au sein de ses écosystèmes internes comme Facebook, Instagram et WhatsApp. Le marché n’a pas réussi à répondre à la question « comment des investissements en IA de plusieurs dizaines de milliards de dollars peuvent-ils générer un retour ». La disponibilité de l’API payante de Muse Spark 1.1 et l’ouverture de Meta Model API apportent la première pièce du puzzle — les frais d’utilisation du modèle et les revenus de services IA aux entreprises.

Des calculs de coût à des actifs : reconfiguration de la logique de commercialisation des infrastructures

La publication de Muse Spark 1.1 ne constitue qu’une partie du récit de commercialisation de l’IA chez Meta. Le changement de logique le plus important se situe au niveau des infrastructures.

Au cours des deux dernières années, l’inquiétude principale du marché concernant la stratégie Meta AI se concentrait sur un chiffre : les dépenses d’investissement. En 2025, les dépenses d’investissement annuelles de Meta s’élèvent à environ 72,2 milliards de dollars. En janvier 2026, l’entreprise a relevé ses prévisions de dépenses d’investissement annuelles à 115 milliards à 135 milliards de dollars ; après le rapport du 1er trimestre en avril, cette fourchette a été encore augmentée à 125 milliards à 145 milliards de dollars. En estimant à partir du point médian, l’augmentation annuelle des dépenses d’investissement en 2026 est d’environ 88 %. La question que les investisseurs se posent sans cesse reste la même : une fois cet argent dépensé, quand pourra-t-il être récupéré ?

En juillet 2026, le cadre de réponse du marché est en train de changer.

Premièrement, une optimisation marquée du coût unitaire. Dans un rapport du 10 juillet, l’analyste de Bank of America Justin Post indique qu’en se basant sur le plan de déploiement 2026 déjà divulgué par Meta et sur un budget de dépenses d’investissement de 145 milliards de dollars, le coût unitaire de construction des capacités de calcul d’IA de Meta est passé d’environ 45 milliards de dollars par GW à environ 22 milliards de dollars par GW. Meta prévoit d’ajouter 6,5 GW de capacités de calcul en 2026. Une baisse de moitié des coûts signifie qu’un même niveau d’investissement en capital peut soutenir une échelle de puissance de calcul deux fois plus grande que ce qui était auparavant anticipé.

Deuxièmement, une visibilité accrue côté revenus. D’après Bloomberg, Meta est en train de constituer une division d’activité d’infrastructure cloud, provisoirement baptisée Metamate, avec pour objectif de générer au moins 10 milliards à 15 milliards de dollars de revenus annuels d’ici la fin 2027. Dans une note de recherche datée du 10 juillet, Deutsche Bank estime en outre que si l’on se base sur des revenus annualisés de 10 milliards à 15 milliards de dollars par GW, l’activité cloud tierce de Meta en 2027 pourrait apporter environ 14,6 milliards à 36 milliards de dollars de revenus additionnels.

Cette logique présente une ressemblance structurelle avec la trajectoire de croissance d’Amazon AWS : transformer des infrastructures redondantes construites en interne pour soutenir l’activité principale en services vendus à l’extérieur, générant ainsi des revenus. Toutefois, il existe une différence de départ importante : AWS est né de l’excédent de capacités de calcul rendu nécessaire par l’activité e-commerce d’Amazon, tandis que le pool de calcul de Meta a été construit pour soutenir son activité publicitaire et l’entraînement de ses modèles d’IA. La taille de ce pool dépasse largement les besoins internes — les investissements futurs annoncés dans les infrastructures IA atteignaient 182,9 milliards de dollars à la fin du 1er trimestre — ce qui fait de la vente de capacités de calcul inutilisées une voie viable pour absorber des coûts fixes.

La puce maison Iris : un plan matériel pour réduire les coûts à long terme

Dans la chaîne de logique visant à réduire les coûts à long terme des infrastructures IA, les puces maison constituent un autre élément clé.

D’après un mémo interne de Meta consulté par Reuters, l’entreprise prévoit de lancer la production en série de sa puce IA maison, nommée Iris, à partir de septembre 2026. Cette puce fait partie du plan de 4e génération des accélérateurs d’entraînement et de raisonnement de Meta ; elle est conçue en interne par Meta, avec l’assistance de Broadcom, et fabriquée par TSMC. Les tests de la puce n’ont duré que 6 semaines et n’ont révélé aucun problème majeur — c’est une étape importante pour un projet de puce maison lancé depuis plus de 5 ans, dont l’avancement avait un moment ralenti.

La vocation d’Iris n’est pas de remplacer entièrement les GPU d’NVIDIA, mais de les compléter. Le mémo reconnaît qu’« intégrer les GPU les plus récents est toujours un travail difficile et prend beaucoup de temps » pour une entreprise de la taille de Meta. La valeur centrale de la puce maison réside dans : réduire la dépendance à un seul fournisseur, optimiser la structure de coûts de l’étape de raisonnement, et améliorer l’efficacité globale des infrastructures.

Du point de vue de l’efficacité des dépenses d’investissement, la production en série d’Iris aide à améliorer l’indicateur clé « combien de puissance de calcul peut être générée pour 1 dollar investi ». Si le coût unitaire d’Iris sur les tâches de raisonnement est inférieur à celui des GPU achetés à l’extérieur, alors avec le même volume de dépenses d’investissement, Meta pourrait soutenir une plus grande sortie de puissance de calcul effective, améliorant ainsi l’espace de marge bénéficiaire lié à la commercialisation des infrastructures.

Réaction du marché et tarification des analystes

Après la diffusion de cette série d’informations, la tarification des analystes de Wall Street a rapidement été ajustée.

Au 13 juillet, selon les données consolidées par MarketBeat, le cours cible moyen sur 12 mois de Meta s’élève à environ 840,64 dollars, avec un cours cible maximal de 1 015 dollars. Bank of America maintient une recommandation « achat » avec un objectif à 835 dollars ; Deutsche Bank maintient « achat » avec un objectif à 810 dollars ; Piper Sandler maintient « surperformance » avec un objectif à 800 dollars ; Jefferies maintient « achat » avec un objectif à 825 dollars. Par rapport au cours actuel de 669,21 dollars, le potentiel de hausse par rapport à l’objectif moyen reste d’environ 25,6 %.

Mais les divergences sont tout aussi nettes. Certaines institutions expriment des inquiétudes face à la poursuite d’une expansion des dépenses d’investissement. Citizens Bank a abaissé l’objectif de Meta à 800 dollars, invoquant la pression liée à l’augmentation des dépenses en capital. Wolf Research, bien qu’il maintienne une recommandation « outperform », a relevé sa prévision de dépenses d’investissement pour l’exercice 2027 à 220 milliards de dollars. Les estimations de FactSet montrent que Meta pourrait enregistrer au 2e trimestre 2026 plus de 1 milliard de dollars de flux de trésorerie disponible négatifs.

Principale controverse : les énormes dépenses d’investissement peuvent-elles être absorbées ?

Les divergences du marché concernant Meta reviennent finalement à une question fondamentale : les dépenses d’investissement annuelles de 125 milliards à 145 milliards de dollars peuvent-elles être couvertes par les revenus générés par la commercialisation de l’IA ?

Les arguments en faveur de la commercialisation sont au nombre de trois.

Le premier niveau est le soutien du cash-flow de l’activité publicitaire. Meta se distingue des autres entreprises d’IA : OpenAI et Anthropic doivent continuer à lever des fonds pour soutenir l’entraînement des modèles, tandis que Meta dispose d’une activité publicitaire déjà mature. Au 1er trimestre 2026, Meta a réalisé un chiffre d’affaires de 56,3 milliards de dollars, en hausse de 33 % sur un an, dont 55 milliards de dollars proviennent des revenus publicitaires de la famille d’applications. Le nombre d’impressions publicitaires a augmenté de 19 %, et le prix moyen par annonce a progressé de 12 %, montrant que les systèmes d’enchères et de classement pilotés par l’IA ont stimulé à la fois les volumes et les revenus. La rentabilité de la publicité fournit une source de cash continu pour les investissements IA.

Le deuxième niveau est l’amélioration de l’efficacité sur le cœur de métier grâce à l’IA. L’optimisation des algorithmes de recommandation publicitaire, l’amélioration de la précision de la distribution de contenus, ainsi que la croissance et la fidélisation des utilisateurs : ces capacités IA ne génèrent pas directement des revenus externes, mais améliorent indirectement les marges du cœur de métier en renforçant le ROI publicitaire.

Le troisième niveau est le revenu additionnel provenant de la commercialisation externe. Si l’activité Metamate atteint 10 milliards à 15 milliards de dollars de revenus annuels en 2027, elle fournira directement un retour sur les investissements IA. L’analyste Mark Mahaney d’Evercore ISI estime en outre que la vente de capacités de calcul excédentaires d’IA pourrait générer 10 milliards à 20 milliards de dollars de revenus additionnels annuels.

Les risques ne sont pas non plus négligeables.

D’abord, l’adéquation des rythmes de croissance des revenus et des dépenses d’investissement. Les dépenses d’investissement annuelles de 125 milliards à 145 milliards de dollars signifient qu’encore en supposant que Metamate atteigne 15 milliards de dollars de revenus en 2027, cela ne couvrirait qu’environ 10 % à 12 % des dépenses d’investissement de l’année. Les revenus de l’IA doivent croître à grande échelle pour avoir un impact substantiel sur l’ensemble du résultat.

Ensuite, la concurrence. Dans le domaine des services de modèles d’IA, Meta fait face à des concurrents comme OpenAI, Anthropic, Google et d’autres acteurs déjà installés auprès des clients et bénéficiant d’une reconnaissance de marque. Dans les infrastructures cloud, AWS, Microsoft Azure et Google Cloud cumulent plus des deux tiers du marché mondial du cloud. En tant que suiveur, Meta doit construire la confiance des clients et un système de vente sur ces marchés déjà matures.

Troisièmement, la pression liée à l’amortissement. Des investissements massifs dans les infrastructures signifient que les charges d’amortissement des années à venir vont augmenter significativement, exerçant une pression continue sur les marges opérationnelles. Le point médian des dépenses d’investissement 2026 s’élève à environ 135 milliards de dollars ; compte tenu des cycles d’amortissement habituels des équipements de centres de données, cet investissement se reflétera progressivement dans le résultat sur plusieurs années.