S&P 500 a augmenté de 28 % au cours des 12 derniers mois, Nvidia de 73 %. Mais par rapport au secteur du stockage, ces hausses restent modestes. SanDisk, il y a un an à 34,61 dollars, aujourd’hui à 1 406,32 dollars, a explosé de 39 fois.

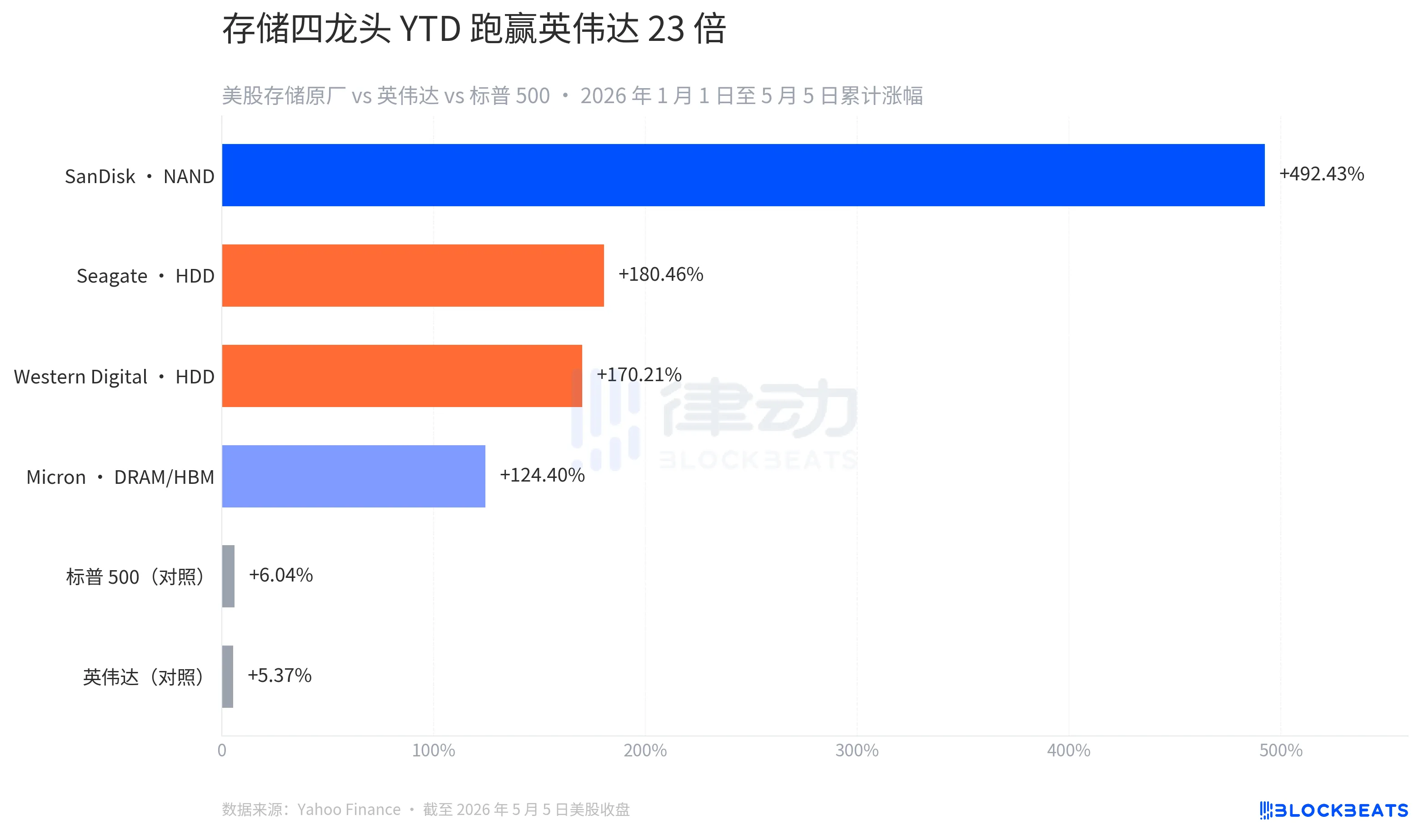

Cette usine de mémoire NAND, séparée de Western Digital il y a seulement 14,5 mois, est la société la plus performante du marché américain en 2026 jusqu’à présent, avec une hausse annuelle de 492 %. Derrière elle, Micron, Seagate, Western Digital, les quatre fabricants de stockage américains, ont enregistré des hausses YTD comprises entre 124 % et 492 %, la plus faible étant encore 23 fois supérieure à Nvidia. Le label de « vendeur de pelles » de la révolution IA, se déplace de l’unité GPU vers la mémoire.

Le jour le plus marquant est le 5 mai. SanDisk a augmenté de 11,98 % en une seule journée, Micron de 11,06 %, Western Digital de 5,18 %, Seagate de 4,38 %. Parmi ces quatre fabricants américains de stockage, trois ont atteint un nouveau sommet sur 52 semaines.

Le catalyseur est constitué de deux rapports financiers et d’une histoire d’approvisionnement. Le 28 avril, Seagate a publié un chiffre d’affaires du troisième trimestre FY26 en hausse de 44 % en glissement annuel, avec une marge brute record de 47 %, le PDG Dave Mosley déclarant lors de la conférence téléphonique : « L’IA permet à Seagate d’entrer dans une nouvelle ère de croissance structurelle », avec une capacité nearline exabyte déjà réservée jusqu’en 2027.

Deux jours plus tard, SanDisk a annoncé un chiffre d’affaires du troisième trimestre FY26 de 5,95 milliards de dollars, en hausse de 252 % en glissement annuel, dépassant la prévision de 1,15 milliard de dollars, avec une croissance de 645 % en revenus de centres de données, presque doublant d’un trimestre à l’autre, et une prévision pour le quatrième trimestre en hausse de 308 % à 334 %. La note de crédit de Fitch pour Micron a été relevée, ce qui a entraîné une hausse immédiate de tout le secteur lundi.

Mais ce n’est que la surface. En regardant ces quatre actions côte à côte, « le secteur du stockage en hausse » est en réalité une généralisation trompeuse. Elles progressent grâce à trois histoires d’approvisionnement totalement différentes, avec des écarts de croissance très importants.

En termes de performance (YTD), SanDisk +492,43 %, Seagate +180,46 %, Western Digital +170,21 %, Micron +124,40 %, réparties sur quatre niveaux totalement distincts. Pendant ce temps, le S&P 500 a augmenté de 6,04 %, et Nvidia de 5,37 %. Ces cinq dernières journées, Nvidia a même chuté de 7,82 %. Le label de « premier bénéficiaire de l’IA » se déplace : la croissance des modèles de grande taille a épuisé le cycle d’expansion de la valorisation des GPU, l’argent se déplaçant vers le downstream, vers la mémoire et le stockage nécessaires pour supporter la charge de travail IA.

Ce déplacement n’est pas uniforme. Il se fait selon la nature du support.

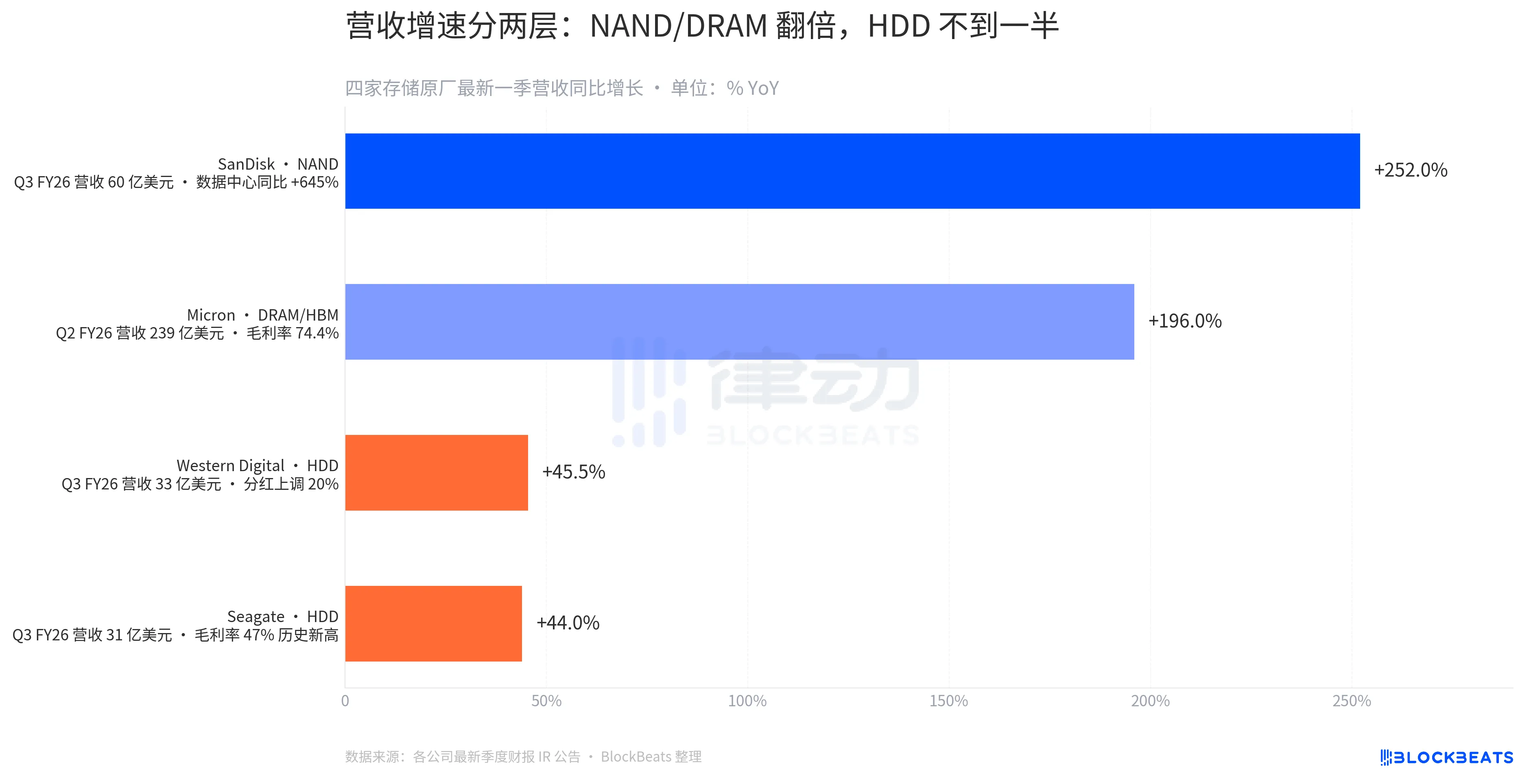

Les chiffres financiers du dernier trimestre illustrent très bien cette stratification. SanDisk, dans le NAND, en hausse de 252 % en revenus en glissement annuel ; Micron, dans la DRAM/HBM, en hausse de 196 % ; Western Digital et Seagate, dans le HDD, entre 44 % et 45 %. Le NAND et la DRAM sont les segments en pleine explosion, le HDD une croissance stable, avec un écart de 4 à 5 fois entre ces deux niveaux.

La marge brute est encore plus éclatée. Micron, au deuxième trimestre FY26, affiche une marge brute de 74,4 %. C’est un chiffre extrême pour un fabricant de puces, signifiant que pour chaque 100 dollars de DRAM et HBM vendus, 74 dollars entrent dans le bénéfice. La marge brute de Seagate, à 47 %, est aussi une nouvelle record, mais reste une classe inférieure à celle des fabricants de DRAM, en raison de différences dans la structure de l’offre. La capacité de HBM est concentrée chez trois acteurs (SK Hynix, Samsung, Micron), tous vendus sous contrats à long terme jusqu’à fin 2026. La capacité HDD, quant à elle, est répartie entre Seagate et Western Digital, avec un pouvoir de négociation plus dispersé.

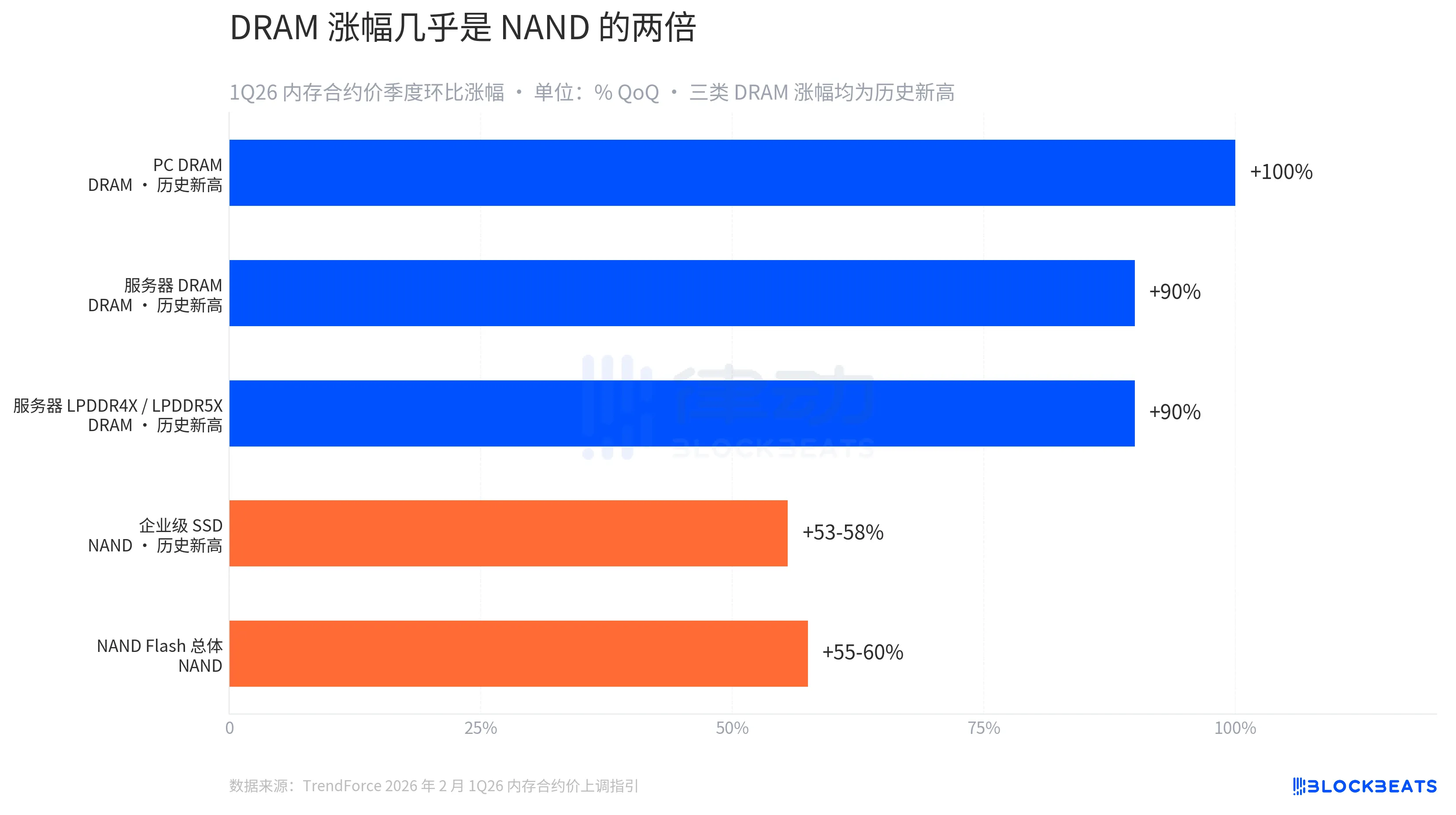

Les prix envoient le même signal.

Selon l’orientation du contrat de mémoire pour le premier trimestre 2026, ajustée par TrendForce le 2 février, la DRAM PC en hausse de 100 % en trimestre, la DRAM serveur d’environ 90 %, la LPDDR4X/5X serveur d’environ 90 %, toutes en record historique. Sur le NAND Flash, les SSD d’entreprise ont augmenté de 53 % à 58 %, le NAND global de 55 % à 60 %, soit un peu plus de la moitié de la hausse de la DRAM.

C’est un écart de divergence qui peut tout expliquer. Les serveurs IA ont besoin à la fois de NAND et de DRAM, mais surtout de bande passante (HBM) et de densité de capacité (DDR5, LPDDR5X). La demande et l’offre de DRAM sont beaucoup plus tendues que celles du NAND. Le PDG de Micron, lors de la présentation des résultats du Q2 FY26, a déclaré : « Nous sommes complets pour 2026 », ce qui résume bien cette histoire d’approvisionnement. La HBM4 36GB 12H est déjà en production pour la plateforme Vera Rubin de Nvidia, et le capex pour FY26 a été porté de 20 à 25 milliards de dollars, pour préparer une nouvelle étape en 2027.

Parmi ces quatre fabricants, celui qui mérite une attention particulière est SanDisk.

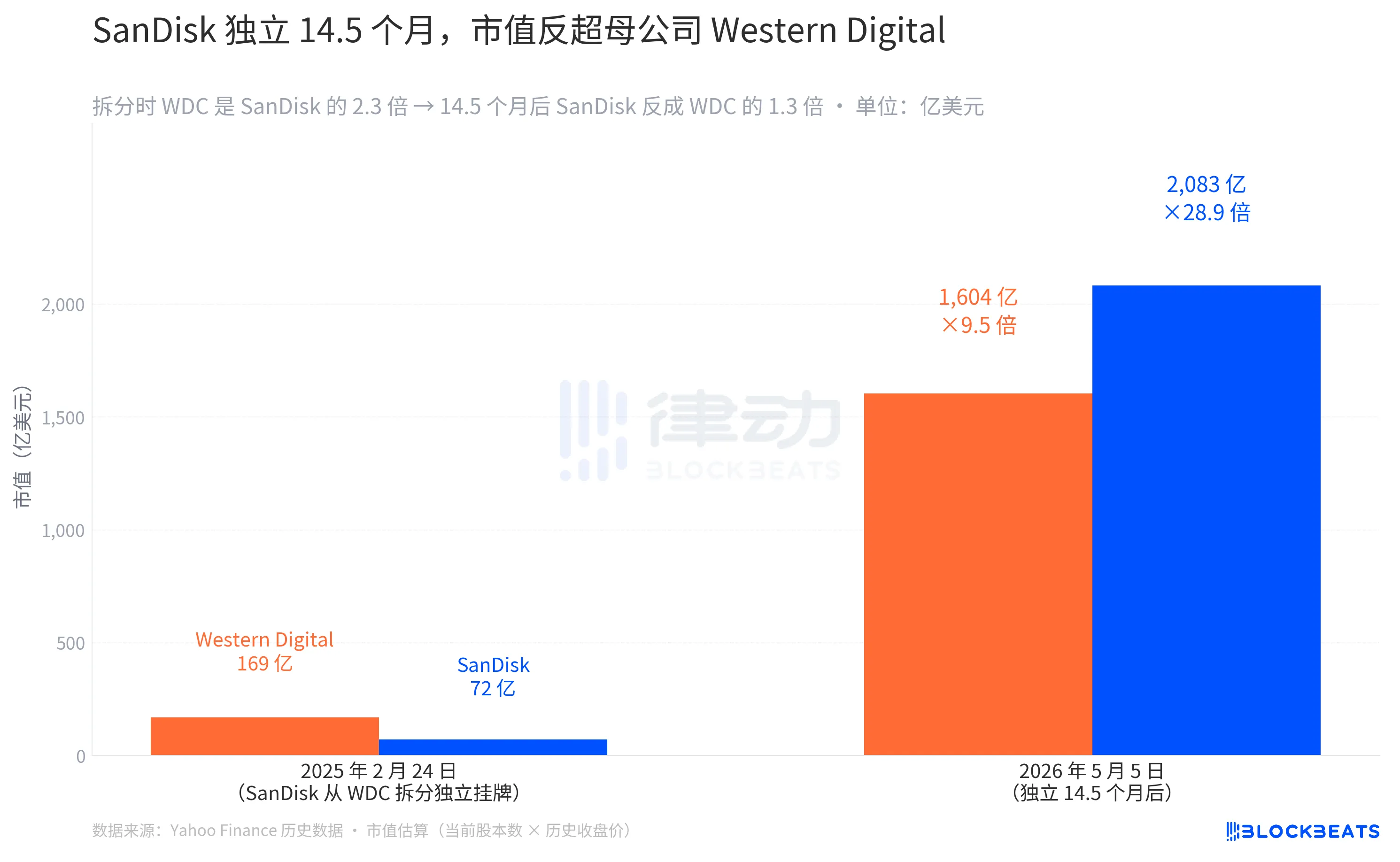

SanDisk, séparée de Western Digital le 24 février 2025, est cotée à la Nasdaq. Son premier jour, le cours a été de 52 dollars, clôturant à 48,60 dollars, avec une capitalisation d’environ 7,2 milliards de dollars. La même journée, Western Digital clôturait à 49,02 dollars, avec une capitalisation d’environ 16,9 milliards. La scission de Western Digital représentait alors 2,3 fois la taille de SanDisk.

14,5 mois plus tard, la capitalisation de SanDisk atteint 208,3 milliards de dollars, celle de Western Digital 160,4 milliards. SanDisk est devenue 1,3 fois plus grande que Western Digital. Un retournement rare dans l’histoire des grandes scissions d’entreprises. La plupart des cas de scission prennent 3 à 5 ans pour que la filiale retrouve une valorisation équivalente à celle de la société mère. SanDisk, elle, a réussi en seulement 14,5 mois.

La raison en est qu’elle a été séparée au moment opportun. Lors de la décision de Western Digital en 2024, la justification était que « NAND et HDD évoluent selon des cycles de capital différents, leur gestion séparée permet une valorisation plus claire ». Ce jugement a été confirmé par le marché : après l’indépendance, SanDisk s’est concentrée sur le NAND, profitant de la croissance explosive de la demande pour les SSD d’entreprise dans l’IA. Western Digital, spécialisée dans le HDD, bénéficie de la croissance structurelle du stockage en cloud et de l’archivage. En séparant les deux, chaque société peut se concentrer sur une histoire différente. Si elles n’avaient pas été séparées, une seule entreprise aurait combiné deux cycles d’approvisionnement très différents, ce qui aurait conduit le marché à leur appliquer une valorisation plus prudente.

Bienstock a relevé le 4 mai le prix cible de SanDisk de 1 250 à 1 700 dollars, en raison de la visibilité accrue sur le marché des SSD pour centres de données. La société a déjà signé 5 contrats à long terme, reçu 11 milliards de dollars de garanties financières, et plus d’un tiers des bits NAND pour 2027 sont déjà réservés par ses clients. C’est la première fois qu’un secteur traditionnellement considéré comme cyclique, comme celui des matières premières, voit apparaître une structure de « contrats à long terme + prépaiements clients » semblable à celle des fonderies de process avancés.

Globalement, l’argent circule du côté GPU vers la mémoire, avec la DRAM comme véritable moteur de cette phase, le HDD représentant une autre dynamique de croissance structurelle. La société SanDisk, à peine 15 mois après sa scission, dépasse en capitalisation sa maison mère Western Digital grâce à sa ligne NAND pour centres de données.

Le 5 mai, même jour, Nvidia a chuté de 1,03 %, TSMC de 1,79 %, tandis que SanDisk a augmenté de 11,98 %. En tant que « bénéficiaire de l’IA », le marché montre déjà ses préférences, en distinguant clairement la rareté des différentes approvisionnements.

Cliquez pour découvrir le mouvement BlockBeats dans l’offre d’emploi

Rejoignez la communauté officielle de BlockBeats :

Groupe Telegram : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia