لم تكن هذه التقلبات السعرية حدثًا معزولًا. خلال الأسابيع الثلاثة الماضية، انهارت فعليًا مذكرة التفاهم التي تم التوقيع عليها مؤخرًا بين الولايات المتحدة وإيران، وتحول مسار الأعمال العسكرية بين الطرفين من ضربات متبادلة متفرقة إلى صراع مسلح مستمر. وتتكون حاليًا سلسلة نقل واضحة بين أسعار النفط وتوقعات الفائدة: فالصدمات الجيوسياسية ترفع أسعار الطاقة، وارتفاع أسعار الطاقة يزيد توقعات التضخم، وتوقعات التضخم تضطر الاحتياطي الفيدرالي إلى إعادة تقييم اتجاه السياسة النقدية. سيتناول هذا المقال، على طول سلسلة النقل هذه، تفكيك منطق كل حلقة ومرتكزاتها من البيانات خطوة بخطوة.

مضيق هرمز: كيف يمكن لمضيق أن يعيد تسعير الطاقة عالميًا

أول الشرر المباشر وراء قفزة أسعار النفط في 14 يوليو، يتمثل في سلسلة من الإجراءات الحازمة التي اتخذتها الحكومة الأمريكية في الشرق الأوسط. أعلن القيادة المركزية الأمريكية في 13 يوليو، ووفقًا لتوجيهات الرئيس، عن استئناف حصار بحري على إيران اعتبارًا من الساعة 16:00 مساءً بتوقيت شرق الولايات المتحدة في 14 يوليو. وفي اليوم نفسه، ذكر ترامب على وسائل التواصل الاجتماعي أن الولايات المتحدة ستفرض رسومًا بنسبة 20% على جميع البضائع التي تُنقل عبر مضيق هرمز. وقبل ذلك، كانت القوات الأمريكية قد نفذت غارات جوية متواصلة لليلة الثالثة على التوالي على أهداف داخل إيران. وردًا على ذلك، أطلقت القوات الإيرانية في ساعات فجر 14 يوليو طائرات مسيرة انتحارية لضرب أهداف للجيش الأمريكي المتمركز في الكويت، كما أطلقت صواريخ كروز على سفن حربية تابعة للجيش الأمريكي.

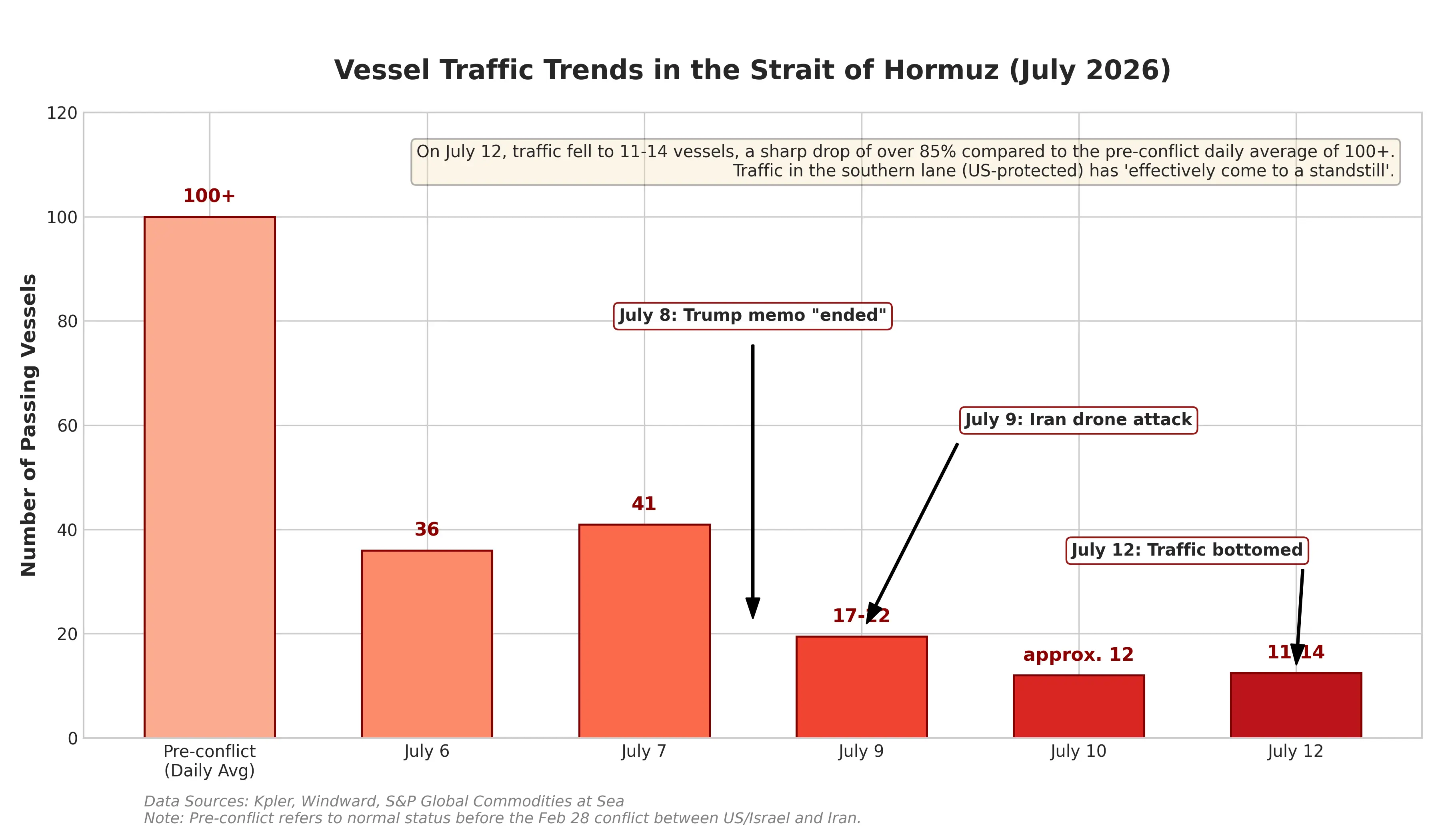

لا يحتاج المضيق إلى شرح لقيمته الاستراتيجية. فهذا الممر المائي الضيق الذي يربط الخليج الفارسي بالمحيط الهندي يحمل نحو ثلث صادرات النفط البحرية عالميًا. وأي علامة على تعطل المرور ستتحول بسرعة إلى علاوة مخاطر، تُدرج في تسعير العقود الآجلة لخام النفط. ووفقًا لبيانات شركة وينورث مارين أناليتكس، انخفض عدد السفن المارة عبر مضيق هرمز من 43 سفينة في 8 يوليو إلى 17 سفينة في 12 يوليو. وتبدو إحصاءات شركة Kpler، مزود بيانات الشحن البحري، أكثر حدة: ففي يوم الأحد الماضي فقط، عبرت 6 سفن المضيق. وبالمقارنة مع متوسط مرور يقارب 130 سفينة في اليوم السابق لانفجار الصراع، تعني هذه الزيادة في الانخفاض أن خطر تعطل الإمدادات يتراكم فعليًا.

ومن الجدير بالذكر أن هذه ليست المرة الأولى التي تظهر فيها مثل هذه التوترات بين الولايات المتحدة وإيران. ففي 17 يونيو، وقّع رئيسا البلدين مذكرة تفاهم عن بُعد، ثم ألغت الولايات المتحدة الحصار البحري على إيران لاحقًا. لكن اتفاق وقف إطلاق النار هذا لم يستمر سوى أقل من شهر. وفي 8 يوليو، قال ترامب في قمة الناتو إنه يعتقد أن المذكرة "قد انتهت". ومن خلال مسار أسعار النفط، تكون السوق قد شكّلت بالفعل نمطًا للتسعير تجاه هذه النزاعات: بعد توقيع المذكرة في يونيو، انخفض خام برنت من 78 دولارًا إلى نحو 72 دولارًا؛ وبعد عودة الاشتباك، عاد السعر إلى 79 دولارًا. وتُمثل نطاق 72 إلى 79 دولارًا "نموذج التسعير" الذي تضعه السوق لسيناريو التصعيد القابل للضبط بين الولايات المتحدة وإيران على أساس "القتال ثم التفاوض".

لكن بيانات السوق في 14 يوليو تشير إلى أن هذا النطاق يتم اختراقه. وصل خام WTI داخل الجلسة إلى أعلى مستوى عند 80.43 دولارًا، بينما ارتفع خام برنت في أوائل التداول الآسيوي إلى قرابة 85 دولارًا. وأشار محللون لدى IG إلى أن الارتفاع السابق كان "متواضعًا نسبيًا"، ما يعكس قيام السوق بتوصيف التصعيد بأنه "تصعيد داخل إطار وقف هش". غير أنه بمجرد أن يكسر أي طرف هذا "التصعيد القابل للضبط" المتفق ضمنيًا—مثلما إذا أصابت إيران فعلًا مدمرة أمريكية مرافقة، أو إذا دمرت الولايات المتحدة منشآت تصدير النفط الإيرانية—ستكون السوق مضطرة لإعادة تقييم علاوة المخاطر، وعندها قد يكون حجم الارتفاع أكبر بكثير من أن يختصر في رقم أحادي.

رسم بياني لتغير عبور سفن مضيق هرمز

وجهان لبيانات التضخم: صراع بين هبوط أسعار الطاقة وصدمات جيوسياسية

تزامنًا مع يوم قفزة أسعار النفط، من المقرر أن تنشر الولايات المتحدة مكتب إحصاءات العمل في 14 يوليو 20:30 بتوقيت بكين بيانات مؤشر أسعار المستهلكين لشهر يونيو (CPI). ويجعل هذا التوقيت المتزامن تفسير بيانات التضخم أكثر تعقيدًا من المعتاد.

توقع السوق على نطاق واسع أن يشهد مؤشر أسعار المستهلكين الإجمالي لشهر يونيو هبوطًا على أساس شهري. وتتوافق توقعات الاقتصاديين على أن مؤشر أسعار المستهلكين الإجمالي قد ينخفض شهريًا بنسبة تتراوح بين 0.1% و0.2%، في حين قد يتباطأ معدل النمو السنوي من 4.2% في مايو إلى نحو 3.8%. وإذا تحقق هذا التوقع، فسيكون أول مرة تشهد فيها الولايات المتحدة نموًا شهريًا سلبيًا في مؤشر أسعار المستهلكين منذ تفشي جائحة كوفيد-19 في 2020. ويتوقع اقتصاديون لدى غولدمان ساكس أن يكون مؤشر أسعار المستهلكين الإجمالي على أساس شهري عند -0.11%، بينما يكون مؤشر أسعار المستهلكين الأساسي على أساس شهري عند 0.17%.

ومع ذلك، يتعامل وول ستريت مع هذه البيانات بحذر شديد. حذرت عدة مؤسسات بأن تباطؤ مؤشر أسعار المستهلكين في يونيو يرجع أساسًا إلى هبوط أسعار الطاقة—إذ انخفضت أسعار البنزين العادي من منتصف مايو حتى نهاية يونيو بما يقارب 15%—وليس بالضرورة دليلًا على زوال ضغوط التضخم بشكل جوهري. فآثار انتقال الأسعار عبر مسارات مثل تكاليف السكن، وتأمين السيارات، وخدمات السفر، والرسوم الجمركية، قد تجعل التضخم الأساسي يظل "لَزِجًا". وأشار غولدمان ساكس إلى أنه إذا طال اضطراب سوق النفط وارتفعت أسعار النفط أكثر من المتوقع، فإن مخاطر التضخم ستميل إلى الارتفاع.

وهذا هو جوهر التناقض في الوضع الحالي. يعكس مؤشر أسعار المستهلكين لشهر يونيو تغيرات الأسعار خلال الشهر السابق، حيث يعود جزء هبوط أسعار الطاقة إلى أثر متأخر لهبوط مؤقت في أسعار النفط بعد توقيع مذكرة منتصف يونيو بين الولايات المتحدة وإيران. أما صدمة قفزة أسعار النفط في يوم واحد قرب 10% في 14 يوليو، فلن تظهر بشكل كامل إلا في بيانات مؤشر أسعار المستهلكين لشهر يوليو التي ستُنشر في أغسطس. وأوضح غولدمان ساكس بشكل واضح أن بيانات مؤشر أسعار المستهلكين في يوليو "من المرجح أن تختلف كثيرًا" عن بيانات الليلة. وهذا يعني أنه حتى لو أظهرت بيانات يونيو تباطؤًا، فقد يضعف ذلك تأثيره الإرشادي لمسار سياسات الاحتياطي الفيدرالي بفعل متغيرات جيوسياسية.

مفترق طرق الاحتياطي الفيدرالي: من توقعات خفض الفائدة إلى رهانات رفعها

الارتفاع السريع لأسعار النفط يعيد تشكيل توقعات السوق حيال سياسة الاحتياطي الفيدرالي النقدية، وبسرعة وحجم فاجآ مشاركي السوق.

قبل بضعة أسابيع فقط، كانت توقعات السوق السائدة تشير إلى أن الاحتياطي الفيدرالي سيواصل خفض الفائدة في 2026. إذ كان بنوك استثمار كبرى مثل بنك أمريكا وإدارة غولدمان ساكس ومورغان ستانلي يتوقعون في بداية العام أن الاحتياطي الفيدرالي سيخفض الفائدة مرتين خلال العام، كل مرة بمقدار 25 نقطة أساس، ليعود سعر الفائدة على السياسات في نهاية المطاف إلى نطاق 3.00% إلى 3.25%، مع توقع أن يكون وقت خفض الفائدة في يونيو ويوليو. غير أن الصدمة الجيوسياسية، إلى جانب استمرار تجاوز بيانات التضخم للتوقعات، قد قلبت هذه التوقعات بالكامل.

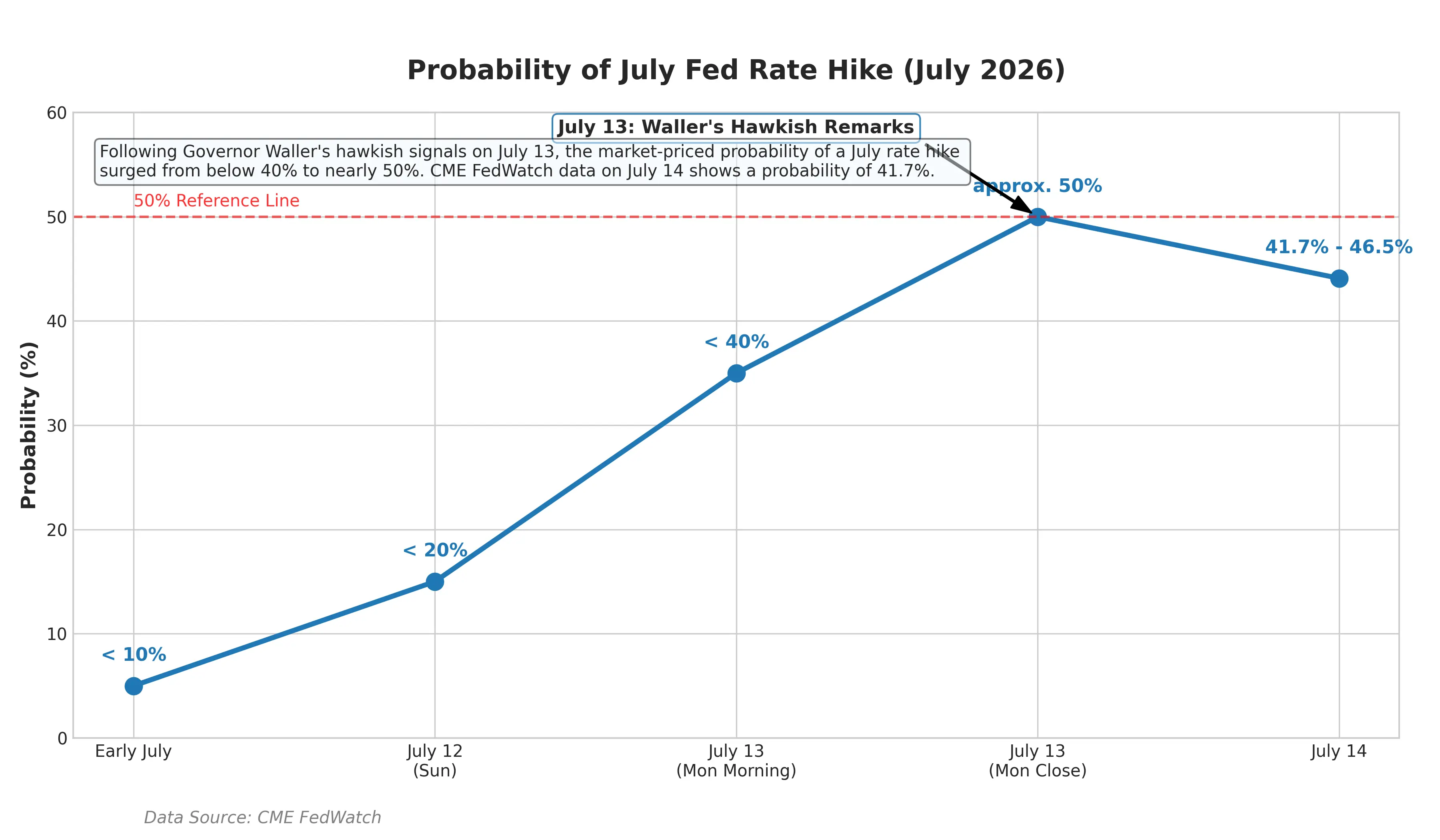

حدد عضو مجلس الاحتياطي الفيدرالي كريستوفر وولر، في خطاب 13 يوليو، شروط محفزات رفع الفائدة بشكل صريح. إذ قال إنه إذا مالت بيانات التضخم الأساسي الصادرة هذا الأسبوع إلى "السخونة مرة أخرى"، فسيتعين على اللجنة الفيدرالية للسوق المفتوحة النظر في تشديد السياسة النقدية على المدى القصير. وأشار وولر كذلك إلى أنه بغض النظر عن معيار القياس، فإن التضخم يرتفع هذا العام، وأنه قلق إزاء مستوى التضخم الأساسي. وبلغت قراءة مؤشر التضخم المفضل لدى الاحتياطي الفيدرالي—مؤشر أسعار الاستهلاك الشخصي الأساسي—3.4% خلال سنة حتى مايو من هذا العام. ومن الجدير بالذكر أن وولر شدد بشكل خاص على أن هذا المؤشر بدأ بالارتفاع منذ يناير، في وقت لم يكن فيه بعد اندلاع الحرب بين الولايات المتحدة وإيران. وهذا يعني أن جذور ضغوط التضخم لا تقتصر على العامل الجيوسياسي، بل تمتد إلى عوامل هيكلية أوسع.

كما أشار وولر لأول مرة بشكل واضح إلى أن "أثر فائض الطلب" الناجم عن النمو الانفجاري في قطاع الذكاء الاصطناعي أصبح مصدرًا جديدًا يدفع التضخم. ووفقًا له، فإن موجة الإنفاق الرأسمالي لدى عمالقة التكنولوجيا في مجال الذكاء الاصطناعي بدأت تنتقل إلى الاقتصاد الحقيقي، ما يرفع الطلب والأسعار على المواد الخام والطاقة والخدمات المرتبطة. وتترجم هذه الإشارة إلى أن التضخم قد يظل مرتفعًا حتى إذا هدأت الأوضاع الجيوسياسية، بسبب الطلب الهيكلي على استثمارات الذكاء الاصطناعي.

انتقلت تصريحات وولر بسرعة إلى الأسواق المالية. إذ قفزت احتمالية رفع الفائدة لشهر يوليو الضمنية في أسواق المال من أقل من 10% إلى نحو 50%. وارتفع عائد سندات الخزانة الأمريكية لآجل سنتين—الأكثر حساسية تجاه سياسة الاحتياطي الفيدرالي—بحدود 8 نقاط أساس إلى 4.29%، مسجلًا أعلى مستوى منذ فبراير 2025. كما وصل عائد الآجل لخمس سنوات إلى 4.37%. وارتفع عائد السندات الحكومية لأجل 10 سنوات بمقدار 6 نقاط أساس إلى 4.62%، وهو أعلى مستوى منذ مايو. وتظهر بيانات التداول بالمقايضات (swaps) أن السوق قد استوعبت تقريبًا بالكامل توقع أن الاحتياطي الفيدرالي سيرفع الفائدة في سبتمبر، بينما كانت هذه الاحتمالية قبل أسبوع عند نحو 66%.

رسم بياني لتغير احتمالية رفع فائدة الاحتياطي الفيدرالي في يوليو

ومن المقرر أن يدلي رئيس الاحتياطي الفيدرالي كفين وورش بشهادته أمام الكونغرس هذا الأسبوع، وهي أول مرة يتحدث فيها علنًا عن السياسة النقدية منذ توليه المنصب في مايو. وعلى خلاف سلفه باول، كان وورش قد ذكر بوضوح أنه سيعمل على تقليص الإرشاد الاستباقي المتعلق بتوقعات الفائدة. وهذا يعني أن السوق سيكون من الأصعب عليها الحصول على مرساة أكثر وضوحًا لاتجاه السياسة من تصريحات الاحتياطي الفيدرالي الرسمية. وقد قال مدير محافظ في Columbia Threadneedle بوضوح إن "احتمال رفع الفائدة في يوليو أعلى من احتمال عدم رفعها".

نهاية سلسلة النقل: إعادة تسعير تقييم الأصول عالية المخاطر

يرتّب ارتفاع أسعار النفط عبر سلسلة من: توقعات التضخم → توقعات رفع الفائدة → تقييم الأصول عالية المخاطر، تأثيرًا منهجيًا على الأسواق المالية العالمية.

ومن ناحية أداء الأصول، ظهرت نتيجة هذا الأثر بالفعل. في 14 يوليو، تراجعت العقود الآجلة للمعادن النفيسة عالميًا—فانخفضت عقود COMEX الذهبية بنسبة 2.55% إلى 4,008.7 دولارًا للأونصة، وتراجعت عقود COMEX الفضية بنسبة 3.63% إلى 57.98 دولارًا للأونصة. وتراجعت مؤشرات الأسهم الأمريكية الثلاثة الرئيسية بشكل جماعي: هبط مؤشر داو جونز بنسبة 0.26%، وهبط مؤشر ناسداك بنسبة 1.55%، وتراجع مؤشر S&P 500 بنسبة 0.79%. وحذّر غولدمان ساكس من أنه إذا بدأ الاحتياطي الفيدرالي دورة رفع الفائدة، فإن ضغوط توقعات النمو، وارتفاع تكلفة رأس المال، والهشاشة التاريخية للأسواق ذات التقييمات المرتفعة قد تشكل ثلاث عوائق أمام الأسهم الأمريكية.

وبالنسبة إلى سوق الأصول المشفرة، فإن عودة توقعات رفع الفائدة تعني تراجع منطق التيسير السيولي السابق الذي كان يدعم ارتفاع تقييم الأصول عالية المخاطر. فعندما تبقى عوائد الأصول الخالية من المخاطر مرتفعة، تنخفض جاذبية الأصول عالية المخاطر نسبيًا.

وسيكون المسار اللاحق لأسعار النفط هو المتغير الحاسم لتحديد مدة وقوة سلسلة النقل هذه. وقال محلل لدى Qizheng Futures، Gao Jian، إن قوة دعم المخاطر الجيوسياسية لأسعار النفط تعتمد في النهاية على ما إذا كانت ستحدث تأثيرًا جوهريًا على إمدادات النفط الخام. فإذا أدى الصراع بين الولايات المتحدة وإيران إلى حصار طويل الأمد لمسار تصدير النفط الإيراني، فستظهر فجوة فعلية في المعروض، ومن ثم يمكن أن تستمر أسعار النفط في الارتفاع؛ أما إذا كانت مجرد احتكاكات قصيرة، فقد يكون الارتداد سلوكًا مؤقتًا.

ومن منظور البيانات الأساسية، تُظهر بيانات هيئة معلومات الطاقة الأمريكية أن مخزونات النفط الخام التجارية في الولايات المتحدة ارتفعت بمقدار 3 ملايين برميل إلى 411.4 مليون برميل، لكن مخزونات المنتجات النفطية انخفضت بشكل ملحوظ—إذ تراجعت مخزونات زيت التكرير بمقدار 4.98 ملايين برميل، بينما انخفضت مخزونات البنزين بمقدار 1.904 مليون برميل. وتظهر صلابة في الطلب على التكرير من جانب المصافي، ولم ينكمش استهلاك التجزئة بشكل ملموس بسبب ارتفاع أسعار النفط. وتُشير بنية المخزونات هذه إلى عدم حدوث تضرر جوهري على مستوى جانب الطلب، ما يوفر دعمًا أساسيًا لأسعار النفط.

الخاتمة

في 14 يوليو 2026، قفزت أسعار خام WTI في يوم واحد بنسبة 8.84% إلى 79.79 دولارًا، بينما يجري السوق إعادة تسعير علاوة المخاطر الجيوسياسية المرتبطة بمضيق هرمز. وفي الوقت نفسه، قفزت الاحتمالية الضمنية لرفع فائدة الاحتياطي الفيدرالي في يوليو من أقل من 10% إلى نحو 50%، وتبدأ إعادة تشكيل توقعات التضخم وأسعار الفائدة بوتيرة متسارعة.

تتمثل المعضلة الرئيسية في السوق حاليًا في أن بيانات مؤشر أسعار المستهلكين لشهر يونيو قد تُظهر تباطؤًا مرحليًا بسبب هبوط أسعار الطاقة، لكن صدمة قفزة أسعار النفط في يوليو ستبدأ بالظهور تدريجيًا في البيانات اللاحقة. وقد أكد مسؤولون في الاحتياطي الفيدرالي بالفعل أنه يلزم الحصول على بيانات هبوط للتضخم الأساسي لعدة أشهر متتالية لتأكيد عودة التضخم إلى الاتجاه الصحيح. وفي ظل تصاعد عدم اليقين الجيوسياسي، يبدو من الصعب تلبية هذا الشرط على المدى القصير.

خلال الأسابيع المقبلة، ستحدد أربعة متغيرات رئيسية مسار أسعار النفط ومسار السياسة النقدية: ظروف عبور مضيق هرمز فعليًا، ومدى الضرر الحقيقي الذي لحق بمرافق الطاقة الإيرانية، وتيرة إطلاق الاحتياطي الاستراتيجي للنفط الخام لدى الولايات المتحدة، وتصريحات رئيس الاحتياطي الفيدرالي وولر أمام الكونغرس. وبالنسبة إلى مشاركي السوق، ومع أن توقعات خفض الفائدة قد انعكست بشكل جوهري بالفعل، قد تكون إعادة تقييم حدود تقييم الأصول عالية المخاطر في سيناريوهات مختلفة لسعر الفائدة أكثر واقعية من مجرد الرهان على مسار سياسة واحد.

الأسئلة الشائعة

س: إلى متى يمكن أن يستمر تأثير تصعيد الصراع بين الولايات المتحدة وإيران على أسعار النفط؟

يعتمد ذلك على ما إذا كان التصعيد سيؤثر تأثيرًا جوهريًا على إمدادات النفط الخام. إذا تم حظر مسار تصدير النفط الإيراني بشكل طويل الأمد، فمن المتوقع أن تستمر أسعار النفط في الارتفاع؛ أما إذا كانت مجرد احتكاك قصير الأجل، فقد يكون الارتداد سلوكًا مؤقتًا. وفي الوقت الحالي، انخفضت أحجام المرور عبر مضيق هرمز من متوسط يومي يقارب 130 سفينة إلى أرقام أحادية، ما يعني أن مخاطر الإمدادات تتراكم.

س: ما هي احتمالية رفع فائدة الاحتياطي الفيدرالي في يوليو حاليًا؟

اعتبارًا من 14 يوليو، ارتفعت احتمالية رفع فائدة 25 نقطة أساس في يوليو—الضمنية في أسواق المال—إلى نحو 50%. وتُظهر بيانات CME FedWatch أن احتمالية السوق المتوقعة تبلغ قرابة 39%. وستعتمد القرارات النهائية على بيانات مؤشر أسعار المستهلكين لشهر يونيو وتصريحات رئيس الاحتياطي الفيدرالي وولر أمام الكونغرس.

س: كيف تكون توقعات بيانات مؤشر أسعار المستهلكين لشهر يونيو؟

يتوقع السوق على نطاق واسع أن ينخفض مؤشر أسعار المستهلكين الإجمالي على أساس شهري في يونيو بنسبة 0.1% إلى 0.2%، مع تباطؤه سنويًا من 4.2% في مايو إلى نحو 3.8%. لكن ذلك مدفوع أساسًا بهبوط أسعار الطاقة، وقد حذرت وول ستريت من أن هذا قد يكون "تبريدًا ظاهريًا"، مع بقاء التضخم الأساسي لزجًا.

س: كيف يؤثر ارتفاع أسعار النفط على قرار الاحتياطي الفيدرالي خفض الفائدة؟

سلسلة النقل هي: ارتفاع أسعار النفط يرفع توقعات التضخم → يصبح خفض الفائدة أصعب على الاحتياطي الفيدرالي (وقد يصل إلى احتمال رفعها) → يتعرض تقييم الأصول عالية المخاطر لضغط. ولا تتطلب هذه السلسلة أن يخترق سعر النفط حاجز 80 دولارًا حتى تبدأ، بل تُعاد تسعيرها باستمرار كلما شهد سعر النفط قفزات جديدة.

س: لماذا ينظر الاحتياطي الفيدرالي إلى طلب الذكاء الاصطناعي باعتباره عاملًا في التضخم؟

يشير عضو الاحتياطي الفيدرالي وولر إلى أن النمو الانفجاري في قطاع الذكاء الاصطناعي يجلب استثمارات ضخمة في البنية التحتية (مراكز البيانات، والكهرباء، والمعدات وغيرها). وقد تسربت نفقات رأس المال لدى عمالقة التكنولوجيا في الذكاء الاصطناعي إلى الاقتصاد الحقيقي، ما يدفع أسعار المواد الخام والطاقة والخدمات المرتبطة إلى الارتفاع، لتصبح مصدرًا جديدًا يدفع التضخم.