وقعت هذه الانهيارات بينما كانت المكاسب السنوية لسان دِسك حتى ذلك الوقت تتجاوز 600%. وحتى 13 يوليو، بلغ مكسب سان دِسك خلال آخر 52 أسبوعاً 3,531.96%؛ وهذا الارتفاع الضخم السابق يجعل أي تراجع كافياً لإثارة أسئلة عميقة في السوق حول ما إذا كانت «الدورة الفائقة لتخزين بيانات الذكاء الاصطناعي» قد انتهت بالفعل.

ومن منظور ثلاثة أبعاد—بيئة أسعار الفائدة على المستوى الكلي، والمخاطر الجيوسياسية، ومنطق الدورات على مستوى القطاع—سنفكك المنطق العميق وراء هبوط جماعي لشرائح الذاكرة، ونحاول الإجابة عن سؤال محوري: هل هي نقطة انعطاف اتجاهية في سوق تخزين الذكاء الاصطناعي، أم مجرد إطلاق طبيعي للمخاطر مع قيم تقييم مرتفعة؟

ضغوط ثلاثية متراكبة: لماذا أصبحت سان دِسك من بين أكبر الأسهم المُسحوبة ضمن أشباه الموصلات؟

لم يكن بيع شرائح الذاكرة في 14 يوليو ناتجاً عن عامل واحد، بل عن تزامن ضغوط ثلاثية: كلية، وجيوسياسية، وقطاعية.

الضغط الأول: تحذير شديد اللهجة (hawkish) من الاحتياطي الفيدرالي.

أطلق عضو مجلس الاحتياطي الفيدرالي كريستوفر والر (Christopher Waller) خلال خطابه العلني يوم الاثنين إشارة واضحة حتى الآن. وقال إنه إذا أظهرت بيانات التضخم الأساسي الصادرة هذا الأسبوع ارتفاعاً جديداً، فسيحتاج «اللجنة الفدرالية للسوق المفتوحة» (FOMC) إلى التفكير في تشديد السياسة النقدية في الأجل القريب. وأشار والر بشكل خاص إلى أن الرسوم الجمركية، وأسعار الطاقة، واحتياجات البنية التحتية للذكاء الاصطناعي هي مصادر مهمة تدفع ضغوط التضخم.

وقد أدت هذه التصريحات مباشرة إلى إعادة تسعير آفاق أسعار الفائدة في السوق. بعد حديث والر، قفز عائد سندات الخزانة الأمريكية لأجل 10 سنوات على المدى القصير بنسبة تزيد على 5.2 نقطة أساس إلى 4.6156%؛ كما ارتفع عائد السندات لأجل سنتين بنحو 7 نقاط أساس إلى 4.2773%. تُظهر أداة مراقبة الاحتياطي الفيدرالي التابعة لبورصة شيكاغو للسلع (CME) أن احتمالات السوق لرفع الفائدة بمقدار 25 نقطة أساس كانت قد قفزت من 26% قبل أسبوع إلى 41%. وأظهرت تسعيرات بعض المتداولين أن احتمالات رفع الفائدة اقتربت أكثر من 50%.

وبالنسبة لأسهم النمو التكنولوجي التي تعتمد على خصم التدفقات النقدية المستقبلية في التقييم، فإن كل ارتفاع في توقعات الفائدة يعني تراجعاً مباشراً في مضاعفات التقييم. ورغم أن شركات شرائح الذاكرة مثل سان دِسك وميكرون تمكنت من تحقيق نمو مذهل في الأداء مدفوعاً بطلب الذكاء الاصطناعي، إلا أن أسهمها تتضمن توقعات مستقبلية مرتفعة للغاية، مما يجعل حساسيتها لتغيرات الفائدة أعلى بشكل طبيعي من حساسية قطاعات القيمة.

الضغط الثاني: تصاعد سريع للنزاع الجيوسياسي في الشرق الأوسط.

وفي اليوم نفسه الذي أدلى فيه والر بخطابه، تصاعدت مواجهة إيران والولايات المتحدة مرة أخرى. أعلن الرئيس الأمريكي دونالد ترمب إعادة فرض حصار على الموانئ الإيرانية، حيث نفّذت القوات الأمريكية—اعتباراً من الساعة 20:00 بتوقيت غرينتش في 14 يوليو—حصاراً بحرياً على جميع الموانئ والمناطق الساحلية الإيرانية. وبالمقابل، ارتفعت أسعار النفط العالمية بشكل حاد؛ إذ تجاوز خام برنت مؤقتاً مستوى 80 دولاراً للبرميل.

وقد أدّى التصاعد المفاجئ في المخاطر الجيوسياسية إلى كبح أسهم التكنولوجيا في اتجاهين: أولاً، ارتفاع أسعار النفط يرفع مباشرة توقعات التضخم ويعزز سلسلة منطق رفع الفائدة لدى الاحتياطي الفيدرالي. وثانياً، أدى تراجع شهية المخاطرة بشكل منهجي إلى سحب الأموال من قطاع أشباه الموصلات عالي بيتا (المرتبط بتقلبات أعلى) والتحول إلى قطاعات دفاعية مثل الطاقة. وفي ذلك اليوم، قفز قطاع الطاقة عكس الاتجاه العام بنسبة 3.2%؛ إذ ارتفعت إكسون موبيل بنسبة 4.05%، وارتفعت شيفرون بنسبة 3.29%.

الضغط الثالث: توقعات SK海力士 المالية جاءت دون المتوقع، مما أشعل سلسلة من جني الأرباح.

تعرضت ADR الخاصة بـ SK海力士 لهبوط حاد خلال يومها التداولي الثاني فقط. توقعت شركة استثمارية كورية أن أرباح التشغيل في الربع الثاني أقل بنحو 8% مقارنة بتوافق السوق. كما أدى اتباع HBM لأسعار وفق اتفاقيات طويلة الأجل، وعدم استفادتها بالكامل في الأجل القصير من ارتفاع أسعار DRAM العامة، إلى بدء القلق من أن «ارتفاع أسعار الذاكرة قد لا يتحول بالضرورة وبنفس النسبة إلى أرباح الشركات».

وتكمن قوة هذه الحجة في أنها تهز أكثر رواية استثمارية جوهرية داخل قطاع شرائح الذاكرة—وهي أن طلب الذكاء الاصطناعي يدفع إلى ارتفاع الكميات والأسعار معاً، مما يؤدي إلى اتساع مستمر في هوامش الربح. وبما أن SK海力士 تُعد مورداً رئيسياً لـ HBM الخاص بشركة إنفيديا، فقد فُسرت توقعاتها المالية دون المتوقع من قبل السوق على أنها إشارة إلى أن «طلب تخزين الذكاء الاصطناعي قد لا يكون قوياً إلى ما لا نهاية». وسرعان ما انتقلت ضغوط البيع من SK海力士 إلى ميكرون وسان دِسك وويسترن ديجيتال وسيغيت.

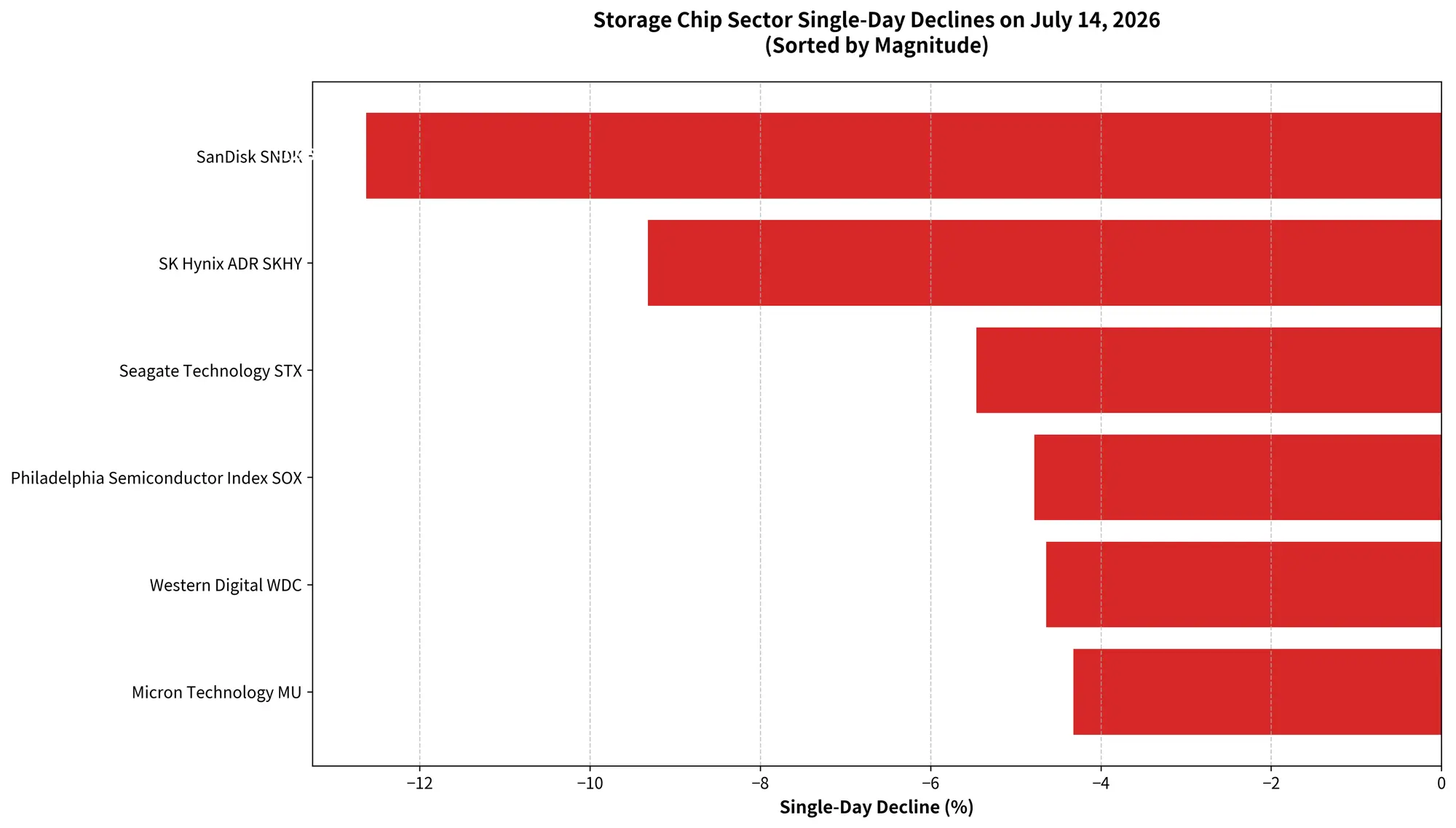

خريطة شاملة لهبوط قطاع شرائح الذاكرة في 14 يوليو

لماذا سان دِسك بالذات؟ منطق حسابي حتمي وسط ارتفاع كبير وتقييم مرتفع

في ظل هبوط قطاع شرائح الذاكرة بأكمله، تصدرت سان دِسك القائمة بتراجع بلغ 12.63%، وهو أمر ليس مصادفة.

من زاوية الارتفاع السابق، تُعد سان دِسك واحدة من أكبر المستفيدين من ارتفاع دورة تخزين الذكاء الاصطناعي الأخيرة. وحتى 13 يوليو، كانت مكاسب سان دِسك خلال عام 2026 (حتى ذلك التاريخ) تبلغ 605.19%. ورغم أن ميكرون حققت ارتفاعاً لافتاً أيضاً، إلا أن مكسبها خلال نفس الفترة كان بنحو 260%. وعند التعرض لنفس الأخبار السلبية، فإن الأسهم التي كانت قد سجلت ارتفاعاً أكبر مسبقاً تواجه ضغط جني الأرباح بشكل طبيعي أكبر—إذ إن كل انخفاض بنسبة 1% في سعر السهم يعني تآكلاً أكبر في القيمة السوقية بالدولار نظراً لحجم المكاسب المتراكمة.

ومن زاوية منطق التقييم، كان صعود سان دِسك في الماضي مدفوعاً بتراكب عدة عوامل: الزيادة الانفجارية في طلب خوادم الذكاء الاصطناعي على NAND، واستمرار ارتفاع أسعار عقود NAND، إضافة إلى تعافي كامل لقطاع التخزين بعد دورة تعديل المخزون في 2023-2024. لم يقم السوق بتسعير تحسن الأساسيات الحالية فقط، بل قام أيضاً بتسعير مسبق لزيادات الطلب على الذاكرة التي ستنتج عن استثمارات البنية التحتية للذكاء الاصطناعي خلال السنوات القادمة.

لكن عندما يتغير الوضع الكلي بشكل مفاجئ—ارتفاع توقعات الفائدة بما يضغط مضاعفات التقييم، وتزايد المخاطر الجيوسياسية بما يحد من شهية المخاطرة—تتحول الأسهم التي «كانت قد تسعّرت الكثير من المستقبل» إلى أهداف أولى للتعديل. إن تراجع سان دِسك بنسبة 12.63% في يوم واحد هو في جوهره نتيجة حسابية حتمية للأسهم ذات الارتفاع الكبير والتقييم المرتفع عند مواجهة رياح عكسية على المستوى الكلي.

إلى أين وصلت دورة التخزين؟ لم يبلغ طلب الذكاء الاصطناعي نهايته بعد، لكن السوق بدأ بتسعير «القمة»

هل يعني الانهيار الكبير في سان دِسك أن طلب تخزين الذكاء الاصطناعي قد بلغ فعلاً نهايته؟ هذا هو السؤال الأهم للمستثمرين.

من بيانات الأساسيات، لا يزال طلب تخزين الذكاء الاصطناعي ينمو بوتيرة سريعة. تُظهر إحصاءات شركة GfK/مؤسسة (إشارة: 群智咨询) أن شحنات خوادم الذكاء الاصطناعي في 2026 ستبلغ نحو 3.7 مليون وحدة، بزيادة 51.3%. ومن منظور متطلبات سعة التخزين، يمكن أن تصل زيادة الطلب على DRAM المرتبط بخوادم الذكاء الاصطناعي في 2026 إلى 105% على أساس سنوي، بينما يصل نمو الطلب على HBM إلى 110% على أساس سنوي. ومن المتوقع أن تصل مساهمة خوادم الذكاء الاصطناعي في 2028 إلى 50%-55% من إجمالي طلب DRAM عالمياً.

وفي مجال NAND Flash، لا تزال عمليات الاستدلال الخاصة بالذكاء الاصطناعي وبناء مراكز البيانات الكبيرة تشكل دعماً رئيسياً للطلب. ومع تزايد أحمال الاستدلال بشكل هائل، بلغ الطلب على سعة التخزين من خوادم الذكاء الاصطناعي مستوى يفوق الخوادم التقليدية بأكثر من ثلاثة أضعاف، ومن المتوقع أن تتجاوز SSDs الخاصة بالمؤسسات الهواتف في 2026، لتصبح أكبر مجال للتطبيقات في سوق NAND Flash.

لا تزال شركات خدمات السحابة مثل مايكروسوفت وغوغل وأمازون وميتا تعمل على توسيع مجموعات GPU ومشاريع مراكز البيانات. ولم يحدث أي تغيير جوهري في منطق النمو الأساسي لنفقات رأس المال للذكاء الاصطناعي في 14 يوليو.

لكن منطق تسعير السوق بدأ يتغير بشكل دقيق.

توضح بيانات TrendForce أنه رغم استمرار ارتفاع أسعار عقود NAND Flash بدعم من طلب الذكاء الاصطناعي، إذ من المتوقع أن ترتفع أسعار عقود NAND Flash الإجمالية في الربع الثالث بنسبة 10% إلى 15% على أساس ربع سنوي، إلا أن حجم الزيادة تقلص بوضوح مقارنة بالربعيات السابقة. وعلى صعيد رقائق NAND Flash (NAND Flash Wafer)، ما يزال الطلب في التطبيقات الاستهلاكية مثل السوق بالتجزئة، والـ USB، والأقراص البطاقية وأشباهها ضعيفاً. كما تستمر حالة فتور الطلب لدى العملاء في شركات الوحدات (modules) بسبب ارتفاع تكاليف الموردين وعدم قدرة أسواق النهايات على تحمل الأسعار.

والأهم من ذلك، تغيرات جانب العرض. أعلنت ميكرون مؤخراً أنها ستزيد استثماراتها في الولايات المتحدة قبل 2035 من 200 مليار دولار إلى أكثر من 250 مليار دولار. ومع زيادة الإنفاق الرأسمالي من قبل SK海力士 وسامسونغ إلكترونكس وميكرون، بدأ السوق يقلق من المخاطر التي قد تتبلور عندما يبدأ الإنتاج الجديد بالتجمع بعد سنوات—وهو نمط دوري تاريخي في قطاع التخزين.

لذا، فإن الانهيار في 14 يوليو لا يعني أن السوق ينفي طلب تخزين الذكاء الاصطناعي، بل أنه بدأ بتسعير «نقطة قمة الدورة»—حتى وإن كانت هذه القمة لا تزال بعيدة نسبياً.