GateUser-0717ab66

狂热的以太坊用户却痛恨高昂Gas费。对链上行为极度挑剔,交易时机选择比人生决策还谨慎。周末喜欢研究各种L2解决方案,并在社区积极宣传Gas优化技巧。

GateUser-0717ab66

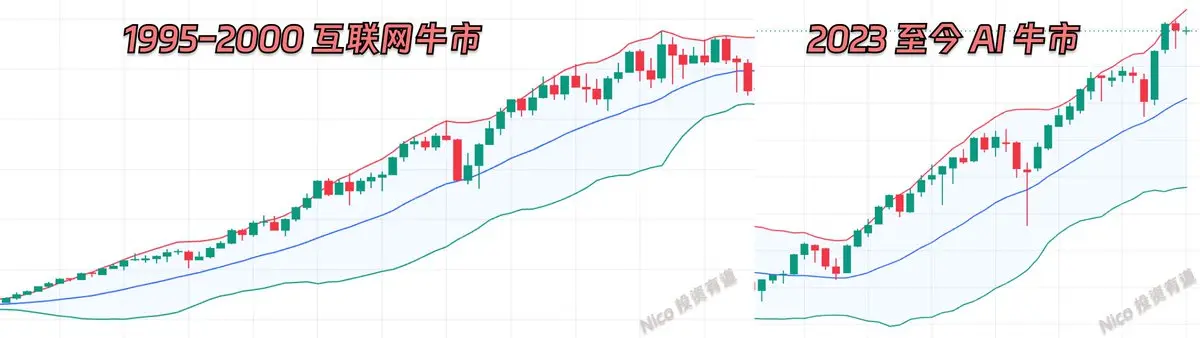

如果今年标普 500 能够守住 7530 点,将创出指数历史上第二次连续四年保持两位数回报的记录。

而上一次出现这样的情况下,是在 1995 到 1999 互联网泡沫时期,标普大盘连续五年上涨两位数,其中最差的一年也有 20% 的年回报。

从历史周期刻舟求剑的方式来看,这轮 AI 牛市要么最多再涨两年,要么继续涨下去,创出前无古人的记录。我个人觉得前者概率更大一些。

不过我还发现一个有意思的地方,在互联网牛市爆发的前一年,也就是 1994 年,标普 500 全年只下跌了 1%,除了这一年之外,从 1991 到 1999 贯穿整个 90 年代,美股都是处于连续上涨行情中,直到 2000 年 3 月见顶。

那么对标到当下,除了 2022 加息年以外,从 2019 到现在,美股也都是处于连续上涨行情中。

除此之外,在技术面上有一个非常值得注意的观察,1995-1999 年的互联网牛市过程中,月 K 线从未跌破布林通道的中轨,但每次触碰到布林通道的上轨,大概率会出现回调。

这一点在这轮 AI 牛市中也得到了印证,即便是去年关税战的大级别回调,也没有跌破布林通道中轨,只是插针下去又快速收了上来。

而且在 2024 年 3 月、2025 年 10 月、今年 5 月指数价格触碰到上轨,隔月的 K 线都是收跌,无一例外发生了回调。

这么一看,感觉历史惊人的相似。如果真按这个剧本走,这轮 AI 牛市

而上一次出现这样的情况下,是在 1995 到 1999 互联网泡沫时期,标普大盘连续五年上涨两位数,其中最差的一年也有 20% 的年回报。

从历史周期刻舟求剑的方式来看,这轮 AI 牛市要么最多再涨两年,要么继续涨下去,创出前无古人的记录。我个人觉得前者概率更大一些。

不过我还发现一个有意思的地方,在互联网牛市爆发的前一年,也就是 1994 年,标普 500 全年只下跌了 1%,除了这一年之外,从 1991 到 1999 贯穿整个 90 年代,美股都是处于连续上涨行情中,直到 2000 年 3 月见顶。

那么对标到当下,除了 2022 加息年以外,从 2019 到现在,美股也都是处于连续上涨行情中。

除此之外,在技术面上有一个非常值得注意的观察,1995-1999 年的互联网牛市过程中,月 K 线从未跌破布林通道的中轨,但每次触碰到布林通道的上轨,大概率会出现回调。

这一点在这轮 AI 牛市中也得到了印证,即便是去年关税战的大级别回调,也没有跌破布林通道中轨,只是插针下去又快速收了上来。

而且在 2024 年 3 月、2025 年 10 月、今年 5 月指数价格触碰到上轨,隔月的 K 线都是收跌,无一例外发生了回调。

这么一看,感觉历史惊人的相似。如果真按这个剧本走,这轮 AI 牛市

SPX5.92%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

上个月 Fable 模型发布之后我用了一两天,感觉非常震撼,远超 Opus 的智能。

这两天账号被封之后,本来我想着干脆切到 GPT 5.5,再也不用 Claude。

但看到 Fable 模型重新上线,并且 subscription 用户这个月 7 号之后就再也无法访问了,我的骨头又软了。

这次从其他地方买了个 Claude 老账号,重新订阅了 max 版本,准备再好好体验一下 Fable。

大家等我实测消息,看看账号多久会被封停…

这两天账号被封之后,本来我想着干脆切到 GPT 5.5,再也不用 Claude。

但看到 Fable 模型重新上线,并且 subscription 用户这个月 7 号之后就再也无法访问了,我的骨头又软了。

这次从其他地方买了个 Claude 老账号,重新订阅了 max 版本,准备再好好体验一下 Fable。

大家等我实测消息,看看账号多久会被封停…

- 赞赏

- 点赞

- 评论

- 转发

- 分享

昨天美股大盘行情比较差,尤其是半导体板块暴跌 6%,我想超出了很多人的预期。看着自己今年的利润回吐一大半,心里不难受是假的,差点没睡好觉。

这波半导体去杠杆不知道还要再持续多久,从短期技术面上来看,SOXX 半导体指数在 50/60 日 EMA 均线的支撑很重要,价格位置在 528-544 之间,只要撑住就没有大问题,上涨结构仍然完好。

此外就是我之前多次提到的大科技资本开支,这是 AI 牛市的命门,最迟等到 20 天后的大科技财报周就会揭晓。

刚刚 SemiAnalysis 发布报告,明确提到市场认为 Meta 即将削减资本开支的解读是错误的,它认为 Meta 的数据中心以及算力采购会继续加速,2027 年将会高的惊人。

目前我们也没有看到任何大科技削减资本开支的迹象,一切都源自于市场的焦虑。

本质还是因为半导体交易过于拥挤,涨多了就要去杠杆,这是很自然的市场规律,即使强如美光闪迪也不可避免。

我更倾向于把半导体的仓位拿到财报季前,不要轻易割肉,也得做好仓位管理,苟住才是当务之急。

这波半导体去杠杆不知道还要再持续多久,从短期技术面上来看,SOXX 半导体指数在 50/60 日 EMA 均线的支撑很重要,价格位置在 528-544 之间,只要撑住就没有大问题,上涨结构仍然完好。

此外就是我之前多次提到的大科技资本开支,这是 AI 牛市的命门,最迟等到 20 天后的大科技财报周就会揭晓。

刚刚 SemiAnalysis 发布报告,明确提到市场认为 Meta 即将削减资本开支的解读是错误的,它认为 Meta 的数据中心以及算力采购会继续加速,2027 年将会高的惊人。

目前我们也没有看到任何大科技削减资本开支的迹象,一切都源自于市场的焦虑。

本质还是因为半导体交易过于拥挤,涨多了就要去杠杆,这是很自然的市场规律,即使强如美光闪迪也不可避免。

我更倾向于把半导体的仓位拿到财报季前,不要轻易割肉,也得做好仓位管理,苟住才是当务之急。

SOXX-5.51%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

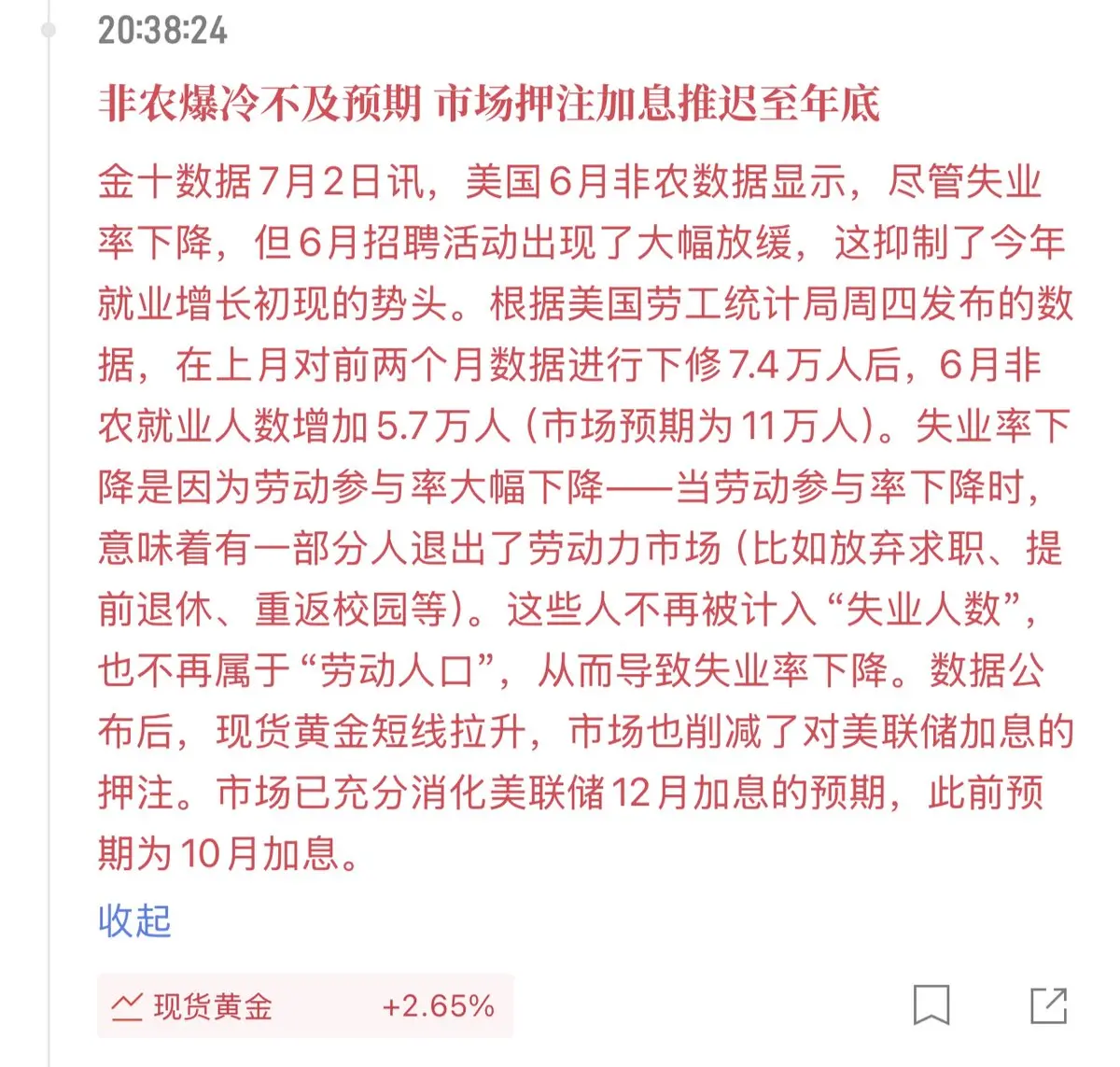

非农爆冷不及预期,市场押注加息推迟至年底。

市场已充分消化美联储 12 月加息的预期。

每当大家感觉美股要完蛋想割肉清仓的时候,市场总会猝不及防给你来个惊喜。

市场已充分消化美联储 12 月加息的预期。

每当大家感觉美股要完蛋想割肉清仓的时候,市场总会猝不及防给你来个惊喜。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

关于 Meta 云业务这件事,再给大家提供一个角度。

云业务具体来看有两种,一个是类似于多数 Neocloud 的出租裸金属算力,另一个是类似于 AWS、Azure 这种全栈云服务。

如果 Meta 云做的是前者,那么对整个 AI 大科技 Capex 以及上游半导体订单,并不会构成系统性的利空。

这和前段时间 SpaceX 把 Colossus 1 算力租给 Anthropic 非常像。出租算力并非行业需求差,如果 A 厂不缺算力,它不会去找 SpaceX,如果各家 AI 公司不缺算力,Meta 也没必要搞云业务。

如果算力真的已经全行业过剩,GPU 云价格应该会崩溃下跌,而不是越来越多公司在到处找容量。

而如果 Meta 云做的事后者,市场对于 Meta 放缓资本开支就更加无从谈起了。

做这种 AI 云基础设施平台,不仅不能大幅缩减资本开支,反而需要更多的基础设施投入,Capex 还会存在上行的动能。

从这个角度来看,Meta 出租算力应该是结构性错配,而非全行业过剩。

半导体恐慌下跌,本质上还是因为涨太多了,价格是主因,炒作利空只是催化。

云业务具体来看有两种,一个是类似于多数 Neocloud 的出租裸金属算力,另一个是类似于 AWS、Azure 这种全栈云服务。

如果 Meta 云做的是前者,那么对整个 AI 大科技 Capex 以及上游半导体订单,并不会构成系统性的利空。

这和前段时间 SpaceX 把 Colossus 1 算力租给 Anthropic 非常像。出租算力并非行业需求差,如果 A 厂不缺算力,它不会去找 SpaceX,如果各家 AI 公司不缺算力,Meta 也没必要搞云业务。

如果算力真的已经全行业过剩,GPU 云价格应该会崩溃下跌,而不是越来越多公司在到处找容量。

而如果 Meta 云做的事后者,市场对于 Meta 放缓资本开支就更加无从谈起了。

做这种 AI 云基础设施平台,不仅不能大幅缩减资本开支,反而需要更多的基础设施投入,Capex 还会存在上行的动能。

从这个角度来看,Meta 出租算力应该是结构性错配,而非全行业过剩。

半导体恐慌下跌,本质上还是因为涨太多了,价格是主因,炒作利空只是催化。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对于 AI 强烈感兴趣,但又不知道从哪里了解最新 AI 行业动态的外行朋友,给大家推荐一个播客节目,晚点聊 LateTalk。

它每个季度都会出一期 AI 季报访谈,回顾过去一个季度 AI 行业的大事件,然后展望未来一段时间的 AI 前沿趋势,访谈质量很不错。

我也发现在最近一两个月时间里,很多 AI 访谈中都提到了 RSI 递归自进化和物理 AI 这两个概念,说明这就是目前 AI 行业中最热最性感的前沿趋势,非常值得我们关注。

尤其是 RSI 这个新概念,实现起来确实很复杂很漫长,目前也处于很早期的阶段,但只要落地,你难以想象背后对于算力的需求有多大。

多听听这些追踪 AI 一线的播客,说不定就能找到下一个最大的投资机会。

它每个季度都会出一期 AI 季报访谈,回顾过去一个季度 AI 行业的大事件,然后展望未来一段时间的 AI 前沿趋势,访谈质量很不错。

我也发现在最近一两个月时间里,很多 AI 访谈中都提到了 RSI 递归自进化和物理 AI 这两个概念,说明这就是目前 AI 行业中最热最性感的前沿趋势,非常值得我们关注。

尤其是 RSI 这个新概念,实现起来确实很复杂很漫长,目前也处于很早期的阶段,但只要落地,你难以想象背后对于算力的需求有多大。

多听听这些追踪 AI 一线的播客,说不定就能找到下一个最大的投资机会。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

感觉市场有些过度解读了Meta 云业务...

目前 Meta 自己并没有官宣,也没有解释背后的原因,也没有说放缓 AI 资本开支的计划,都是市场在脑补最坏的结果,有些 PTSD 了。

早在 Meta 去年 Q3 财报会议上就提到过云业务这一点,算是给市场提前打了预防针。

而且 Meta 自身的大模型业务也做不过其他几家 Frontier Lab,推荐系统又用不了这么多算力,出售多余算力几乎是必然选择,闲置 GPU 高度浪费,能卖就一定会卖。

这对于硬件半导体短期是情绪利空,但绝对达不到基本面逻辑反转,因为暂时没办法确认如下几点:

1️⃣ Meta 出租算力,不等于它取消采购,还是得等具体官宣和财报会议。

2️⃣ 出售多余算力反而可能提高硬件利用率。对于上游厂商最怕的是订单被砍,只要算力被使用,客户就会继续感受到瓶颈,继续扩容的逻辑仍然存在。

3️⃣ OpenAI、Anthropic 以及其他 hyperscaler 的算力需求不会因为 Meta 出租算力而消失。

所以说 Meta 做云业务,无法直接得出AI 硬件需求见顶的结论,它只能说明 Meta 识时务,在给自己的 capex 找第二条变现路径。

我还是之前的看法,还是得紧紧盯着最关键的指标,所有 hyperscaler 的 capex 是否放缓、大模型厂商 ARR 增速是否放缓、上游硬件厂商的订单是否松动。

任何一个信号出现,

目前 Meta 自己并没有官宣,也没有解释背后的原因,也没有说放缓 AI 资本开支的计划,都是市场在脑补最坏的结果,有些 PTSD 了。

早在 Meta 去年 Q3 财报会议上就提到过云业务这一点,算是给市场提前打了预防针。

而且 Meta 自身的大模型业务也做不过其他几家 Frontier Lab,推荐系统又用不了这么多算力,出售多余算力几乎是必然选择,闲置 GPU 高度浪费,能卖就一定会卖。

这对于硬件半导体短期是情绪利空,但绝对达不到基本面逻辑反转,因为暂时没办法确认如下几点:

1️⃣ Meta 出租算力,不等于它取消采购,还是得等具体官宣和财报会议。

2️⃣ 出售多余算力反而可能提高硬件利用率。对于上游厂商最怕的是订单被砍,只要算力被使用,客户就会继续感受到瓶颈,继续扩容的逻辑仍然存在。

3️⃣ OpenAI、Anthropic 以及其他 hyperscaler 的算力需求不会因为 Meta 出租算力而消失。

所以说 Meta 做云业务,无法直接得出AI 硬件需求见顶的结论,它只能说明 Meta 识时务,在给自己的 capex 找第二条变现路径。

我还是之前的看法,还是得紧紧盯着最关键的指标,所有 hyperscaler 的 capex 是否放缓、大模型厂商 ARR 增速是否放缓、上游硬件厂商的订单是否松动。

任何一个信号出现,

- 赞赏

- 点赞

- 评论

- 转发

- 分享

今天我用了快一年的 Claude 账号被封禁了,最终还是难逃厄运。

其实自从 4.6 出来之后,我就从 ChatGPT 全面转向了 Claude。即便最近 Codex 这么好用量又大又便宜,我也一直没有取消 Claude 的订阅。

没想到 Anthropic 对于中国用户如此赶尽杀绝,竟然会植入隐藏代码,在本地识别之后回传到云端后台,点对点大面积封杀。

背后的意图应该是非常明显了,大概率有美国政府的暗示,中美两国的 AI 竞赛已经到了白热化阶段,双方的差距在不断缩小,最后走到了撕破脸这一步。

如果是国与国之间的竞争,那么接下来 OpenAI 会不会也采取类似的措施,开始封禁中国账号…

自由时代终结,AI 的新冷战要开启了吧。

其实自从 4.6 出来之后,我就从 ChatGPT 全面转向了 Claude。即便最近 Codex 这么好用量又大又便宜,我也一直没有取消 Claude 的订阅。

没想到 Anthropic 对于中国用户如此赶尽杀绝,竟然会植入隐藏代码,在本地识别之后回传到云端后台,点对点大面积封杀。

背后的意图应该是非常明显了,大概率有美国政府的暗示,中美两国的 AI 竞赛已经到了白热化阶段,双方的差距在不断缩小,最后走到了撕破脸这一步。

如果是国与国之间的竞争,那么接下来 OpenAI 会不会也采取类似的措施,开始封禁中国账号…

自由时代终结,AI 的新冷战要开启了吧。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最近 OpenUSD 官宣的新闻让 Circle 股价暴跌,很多人对于 Circle 的投资信念都动摇了,但我个人觉得这个新闻的炒作利空远大于实质性利空。

如果 Circle 的护城河只是 USDC 发行人,所有做稳定币生意的企业都没有前途,这个赛道也没有投资的必要。

因为在监管框架清晰之后,发行合规稳定币的门槛越来越低,未来任何一家银行、支付公司、交易所都有可能出来发币,稳定币发行本身会越来越商品化。

但 Circle 真正的长期价值在于稳定币支付的底层金融基础设施、USDC 的网络效应以及机构级客户的背书,这些东西都不是 OpenUSD 或者其它一家新稳定币短期能追上来的。

还有一个角度,稳定币支付不是一个零和博弈的赛道,如果 OpenUSD 能让更多人更多企业采用稳定币,那整个稳定币行业的 TAM 一定会扩大,对于 Circle 来说长期是好事。

OpenUSD 短期是利空,中长期我并不是很担心。目前最大的问题就是,Clarity 清晰法案迟迟不通过,还有就是比特币价格何时触底,这俩是影响 Circle 股价的关键。

比特币触底的时候,Circle 股价大概率也会触底,二者是强绑定的关系。

如果 Circle 的护城河只是 USDC 发行人,所有做稳定币生意的企业都没有前途,这个赛道也没有投资的必要。

因为在监管框架清晰之后,发行合规稳定币的门槛越来越低,未来任何一家银行、支付公司、交易所都有可能出来发币,稳定币发行本身会越来越商品化。

但 Circle 真正的长期价值在于稳定币支付的底层金融基础设施、USDC 的网络效应以及机构级客户的背书,这些东西都不是 OpenUSD 或者其它一家新稳定币短期能追上来的。

还有一个角度,稳定币支付不是一个零和博弈的赛道,如果 OpenUSD 能让更多人更多企业采用稳定币,那整个稳定币行业的 TAM 一定会扩大,对于 Circle 来说长期是好事。

OpenUSD 短期是利空,中长期我并不是很担心。目前最大的问题就是,Clarity 清晰法案迟迟不通过,还有就是比特币价格何时触底,这俩是影响 Circle 股价的关键。

比特币触底的时候,Circle 股价大概率也会触底,二者是强绑定的关系。

BTC1.13%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

昨天我听了一期关于 AI 的播客访谈,感触非常深。访谈嘉宾是 Replit Agent 的负责人,讲了最近前沿大模型的使用体验、AI 技术的发展,还有很多关于 AI 的思考。

我听下来,感觉无论是 AI 的外行或者内行,都能学到一些东西,算是雅俗共赏的一期访谈,强烈推荐大家去听听。

访谈嘉宾提到了这么几个点,让我印象很深刻。

第一点是,Self Evolving Agent 是他未来 12 个月最看好的 AI 方向。

这和我之前推文聊到的 Recursive Self Improvement 是类似的概念,也是我认为继 Coding Agent 之后 AI 应用层下一个最大的方向。

形成自我闭环的 Agent,理论上可以全年 24 小时不间断运行。一旦这个方向真正落地,背后涌现的 Token 需求比现在还要再大几个数量级,可以想象到背后的投资机会。

不过目前 RSI 的现实阻力还是多于实际进展,我觉得可以持续观察下去。

第二点是,目前全世界 99% 的人还没有上车 AI。

嘉宾提到了一个自己走访的案例,他在美国休斯顿打车的时候,故意去和这些司机聊关于 AI 的东西,结果发现没有一个人听说过 Vibe Coding,甚至有一半人连 ChatGPT 都没有用过。

正好我昨天晚上和一个准备做 AI 创业的朋友吃饭,他说他身边绝大多数人只用过豆包,甚至很多人没有听说过 ChatGPT 或者

我听下来,感觉无论是 AI 的外行或者内行,都能学到一些东西,算是雅俗共赏的一期访谈,强烈推荐大家去听听。

访谈嘉宾提到了这么几个点,让我印象很深刻。

第一点是,Self Evolving Agent 是他未来 12 个月最看好的 AI 方向。

这和我之前推文聊到的 Recursive Self Improvement 是类似的概念,也是我认为继 Coding Agent 之后 AI 应用层下一个最大的方向。

形成自我闭环的 Agent,理论上可以全年 24 小时不间断运行。一旦这个方向真正落地,背后涌现的 Token 需求比现在还要再大几个数量级,可以想象到背后的投资机会。

不过目前 RSI 的现实阻力还是多于实际进展,我觉得可以持续观察下去。

第二点是,目前全世界 99% 的人还没有上车 AI。

嘉宾提到了一个自己走访的案例,他在美国休斯顿打车的时候,故意去和这些司机聊关于 AI 的东西,结果发现没有一个人听说过 Vibe Coding,甚至有一半人连 ChatGPT 都没有用过。

正好我昨天晚上和一个准备做 AI 创业的朋友吃饭,他说他身边绝大多数人只用过豆包,甚至很多人没有听说过 ChatGPT 或者

- 赞赏

- 点赞

- 评论

- 转发

- 分享

昨天美股大盘确实有些刺激,纳指高开之后大跳水,接着又在很短时间内大幅反弹,最后收盘上涨 2.49%,AI 硬件半导体涨的也非常不错。

我想这轮回调已经基本接近尾声了,希望不会被打脸。

月初第一波回调接近 10%,月底第二波回调在 6% 左右,这两波回撤已经消化了之前大部分的多头乐观情绪,这就是下一波上涨的动能。

从 Q 纳指的 RSI 指标也可以看出这一点,目前位于 50 左右,既不超买也不超卖,情绪面相比起一个月前降温了非常多,但指数价格基本还是在相同的位置。

最重要的是,下个月就要进入美股财报季,市场交易的重心会从宏观层面转向公司的基本面。

我一直有提到美股是基本面大于一切的市场,宏观固然重要,但只要公司基本面得到验证、满足甚至超出市场期待之后,市场一定会奖励股价,对冲掉宏观的影响。

财报季最值得关注的就是大科技,只要它们的营收增速继续保持强势、资本开支不出现放缓的迹象,纳指以及 AI 半导体板块就不会有太大的问题。

除此之外,6 月底养老金再平衡的机械卖压也要结束了,7 月后就是新的资金配置周期,这也是一个利好。

回过头看这一整个月的震荡回调,我觉得都是逢低加仓逢低上车的机会。对于美股市场,不要期待短时间内出现 20% 以上的暴跌,不太现实。

连续上涨之后出现 10% 左右的回调,然后继续上涨,这才是美股的常态。

我想这轮回调已经基本接近尾声了,希望不会被打脸。

月初第一波回调接近 10%,月底第二波回调在 6% 左右,这两波回撤已经消化了之前大部分的多头乐观情绪,这就是下一波上涨的动能。

从 Q 纳指的 RSI 指标也可以看出这一点,目前位于 50 左右,既不超买也不超卖,情绪面相比起一个月前降温了非常多,但指数价格基本还是在相同的位置。

最重要的是,下个月就要进入美股财报季,市场交易的重心会从宏观层面转向公司的基本面。

我一直有提到美股是基本面大于一切的市场,宏观固然重要,但只要公司基本面得到验证、满足甚至超出市场期待之后,市场一定会奖励股价,对冲掉宏观的影响。

财报季最值得关注的就是大科技,只要它们的营收增速继续保持强势、资本开支不出现放缓的迹象,纳指以及 AI 半导体板块就不会有太大的问题。

除此之外,6 月底养老金再平衡的机械卖压也要结束了,7 月后就是新的资金配置周期,这也是一个利好。

回过头看这一整个月的震荡回调,我觉得都是逢低加仓逢低上车的机会。对于美股市场,不要期待短时间内出现 20% 以上的暴跌,不太现实。

连续上涨之后出现 10% 左右的回调,然后继续上涨,这才是美股的常态。

NAS100-0.44%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这两天 BIT 美股融资功能已经正式上线公测了,这应该是目前整个加密券商赛道里,第一家把融资功能跑通的平台。

我个人觉得融资相比起币圈的合约来说,是一种更加温和的上杠杆方式,一方面可以放大投资收益,加快资金流转效率,让你在满仓的时候也能抓住一些短线交易机会,另一方面就是融资的杠杆倍数低,爆仓风险很小。

现在我们常用的传统券商,基本都有融资融券的能力。而这次 BIT 上线融资,已经在直接对标正规美股券商的能力,而不只是一个加密圈的衍生品玩家。

BIT 融资上线后的第一个月时间,还有免息活动,日内开仓平仓没有任何利息,隔夜持仓在 20000 美元以内的话也没有利息,比传统券商还要更加划算,在使用 BIT 的朋友可以去开通体验一下。

目前 BIT 还有一个缺点就是没有上线美股期权功能,希望可以尽快补齐这个能力吧。

我个人觉得融资相比起币圈的合约来说,是一种更加温和的上杠杆方式,一方面可以放大投资收益,加快资金流转效率,让你在满仓的时候也能抓住一些短线交易机会,另一方面就是融资的杠杆倍数低,爆仓风险很小。

现在我们常用的传统券商,基本都有融资融券的能力。而这次 BIT 上线融资,已经在直接对标正规美股券商的能力,而不只是一个加密圈的衍生品玩家。

BIT 融资上线后的第一个月时间,还有免息活动,日内开仓平仓没有任何利息,隔夜持仓在 20000 美元以内的话也没有利息,比传统券商还要更加划算,在使用 BIT 的朋友可以去开通体验一下。

目前 BIT 还有一个缺点就是没有上线美股期权功能,希望可以尽快补齐这个能力吧。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在下跌的时候,多想想基本面,多想想当初买入持有的逻辑,美股长期是一个基本面大于一切的市场。

市场大回调的时候,我们会发现无论主流媒体新闻推送,还是社交媒体时间线上,都是鬼故事。

但一些叙事更多是对于价格下跌的事后解释,事后诸葛亮。

我们都没有水晶球,既然无法预测价格走势,那就把注意力放到能把握的东西。

大科技 Capex 预期明年还会加码,O/A 厂最新披露的 ARR 还是在继续加速,上游硬件厂的长协订单没松动。

基本面没坏,价格跌了不少,结果是美股更便宜了。

市场大回调的时候,我们会发现无论主流媒体新闻推送,还是社交媒体时间线上,都是鬼故事。

但一些叙事更多是对于价格下跌的事后解释,事后诸葛亮。

我们都没有水晶球,既然无法预测价格走势,那就把注意力放到能把握的东西。

大科技 Capex 预期明年还会加码,O/A 厂最新披露的 ARR 还是在继续加速,上游硬件厂的长协订单没松动。

基本面没坏,价格跌了不少,结果是美股更便宜了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享