兆丰实测稳定币惹议!区块势讽:诺贝尔奖等级论述,余哲安、加密主编也回应了

CryptoCity

兆丰金称逾7,000美元跨境汇款,银行比稳定币便宜惹议。除了区块链势狠酸是「诺贝尔奖等级论述」外,金融研究员余哲安也指出盲点,背后暗藏了什么样的评估标准与认知盲区呢?

兆丰金实测稳定币与传统银行跨境汇款

兆丰金控董事长董瑞斌最近发表一项稳定币跨境汇款的实测结果,通过交易所汇出50美元稳定币USDT至台湾的交易所,借此与银行汇款比较。

实测结果显示,**小额跨境汇款时稳定币具速度与部分成本优势。当跨境汇款超过7,000美元(约新台币20万元)时,银行汇款整体成本较低。**因此董瑞斌认为,传统金融体系仍具资金清算与合规等优势。

- 兆丰金实测稳定币跨境汇款详细内容点这里

区块势吐槽:兆丰金结论宛如诺贝尔奖等级论述

台湾币圈自媒体《区块势》作者许明恩则首先称赞,兆丰金董瑞斌亲身实测很值得鼓励,但针对大额汇款成本的结论,他评论只是主张汇款7,000美元以上银行比稳定币划算,已经是诺贝尔奖等级的创新论述。

「如果董教授是对的,全世界应该都要深自反省,为什么没有亲自像董教授一样动手实测」,他接着说:「难道你要怀疑身兼要职的『金融三冠王』的董教授不懂跨境汇款吗?」

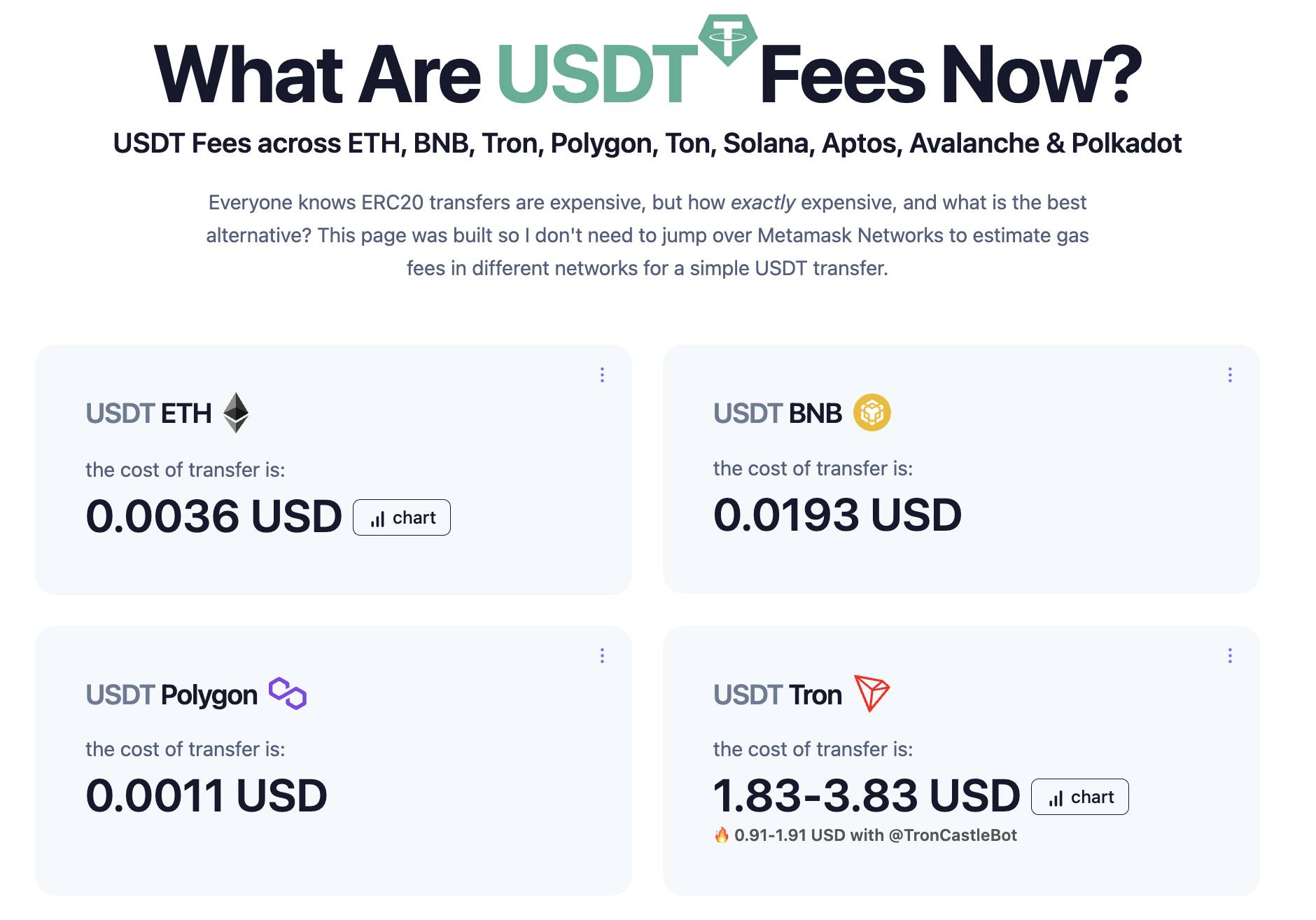

许明恩表示不解,为什么兆丰金董事长底下的人要这样欺骗他,因为区块链上的$USDT转账成本是人人都能查到的客观数据。

根据许明恩提供的图片,各区块链的$USDT转账费用极低,截至3月11日下午,以太坊为0.0036美元,币安智能链为0.0193美元,Polygon为0.0011美元,波场链则落在1.83至3.83美元间。

图源:区块势脸书

余哲安分析实验设计与公平性

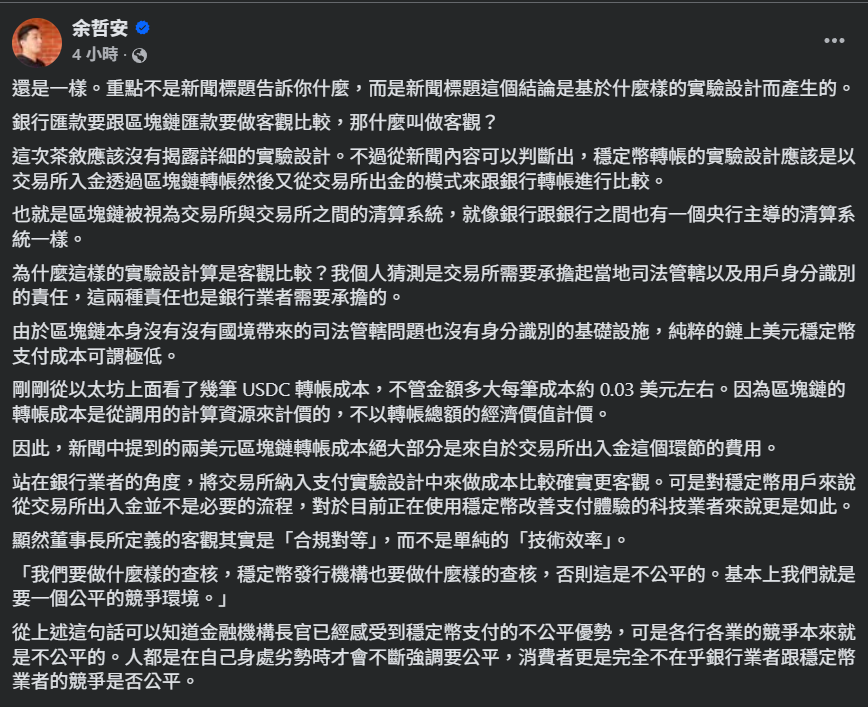

金融研究员余哲安则在贴文中分析,这个实测该关注的不是新闻标题,而是这个结论是基于什么样的实验设计而产生的,显然董事长所定义的客观其实是「合规对等」,而不是单纯的「技术效率」。

他指出,兆丰稳定币转账的实验是以交易所入金,通过区块链转账然后又从交易所出金的模式,来跟银行转账进行比较。

将交易所纳入实验来比较成本,对银行业者相对客观,因为两者皆需承担司法管辖与用户身份识别责任。但对稳定币用户来说,从交易所出入金并非必要流程,对于目前正在使用稳定币改善支付体验的科技业者来说更是如此。

余哲安最后总结:「人都是在自己身处劣势时才会不断强调要公平,消费者更是完全不在乎银行业者跟稳定币业者的竞争是否公平。」

图源:余哲安脸书

他在回应留言时进一步推论,如果自己在银行工作,当长官要员工研究稳定币支付,然后想办法找出银行的优势,自然而然就会把实验设计成这样了。

加密城市主编:若忽略技术发展,恐错失转型契机

《加密城市》主编 Max 认为,兆丰金这次的实测结果,其实反映出实验设计与对比基准上的差异。

首先,在成本比较上,测试采用中心化交易所约2美元的提现费作为稳定币成本,但区块链真正的优势在于链上转账本身,多数公链实际转账费用通常低于0.5美元,部分公链甚至几乎可以忽略。如果以交易所服务费代表链上成本,容易让外界误解稳定币的技术效率。

他也指出,银行跨境汇款的成本结构不仅是表面手续费,汇率价差与中转行费用往往才是主要支出来源;相比之下,$USDT、$USDC等稳定币的价格更贴近市场汇率,交易路径也更透明。

此外,银行端的测试通常建立在最优化的内部通路,而区块链端则常被设定在费用较高的L1网络情境,忽略Solana或Layer2等低成本、高速度的支付方案。

不过Max也表示,从产业策略角度来看,他能理解银行的立场。跨境汇款长期是银行的重要营收来源,面对稳定币的潜在竞争,银行自然会强调自身优势,同时也借此向监管机构展示传统金融体系的数字化能力。

Max最后指出,银行在合规与信任机制上仍具备不可取代的优势,但若忽略稳定币的技术发展,也可能让金融体系错失真正的转型契机。

延伸阅读:

兆丰金董事长:悠游卡就是台湾稳定币!畅谈天才法案对台有何影响

悠游卡是稳定币吗?兆丰金董座言论惹议,5位媒体人、专家怎么看

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论