CFTC批准美国加密货币永续合约,畅通850亿美元资金流

Tap Chi Bitcoin

LAI7.52%

美国商品期货交易委员会(CFTC)主席迈克尔·塞利格(Michael Selig)表示,该机构正推动在美国市场推出永久性加密货币期货合约(永续合约),预计将在“几周内”完成。这一举措发生在华盛顿持续就数字资产市场结构和监管权限展开辩论的背景下。

在由米尔肯研究所(Milken Institute)在华盛顿特区举办的研讨会上,塞利格表示,CFTC正努力在未来一个月内将“真正的永续合约”引入美国市场。

永续合约是一种没有到期日的衍生品,目前在海外加密交易所广泛交易,但尚未在美国完全合规的平台上推出。塞利格指出,过去的政策无意中将流动性推离美国领土,而新的策略旨在将创新活动重新纳入国内监管之下。

他还透露,CFTC即将发布关于加密相关预测市场的指南,继此前关于其对事件合约平台监管权限的声明之后。

政治环境复杂与监管权限澄清的需求

政策变动发生在CFTC人事尚未完全到位的情况下。目前,塞利格是唯一经参议院确认的委员,其他四个职位仍空缺,尚未有特朗普政府的正式提名。

在同一场研讨会上,美国证券交易委员会(SEC)主席保罗·阿特金斯(Paul Atkins)强调,全面改革数字资产依赖国会的立法行动。两机构都认为,亟需法律上的明确界定,以划定监管边界和指导法院判决。

一项关于市场结构的法案目前在国会讨论,可能重新定义SEC与CFTC之间的监管职责。然而,由于关于稳定币收益、代币化股票和道德条款的争议,该进程陷入停滞。

如果获批,受全面监管的永续合约可能会显著重塑美国的加密市场,吸引长期流失到海外平台的衍生品交易量。对于交易者和金融机构而言,未来几周可能成为关键,决定美国是否能在全球加密衍生品流动性中重新占据重要位置。

真实变化正在发生

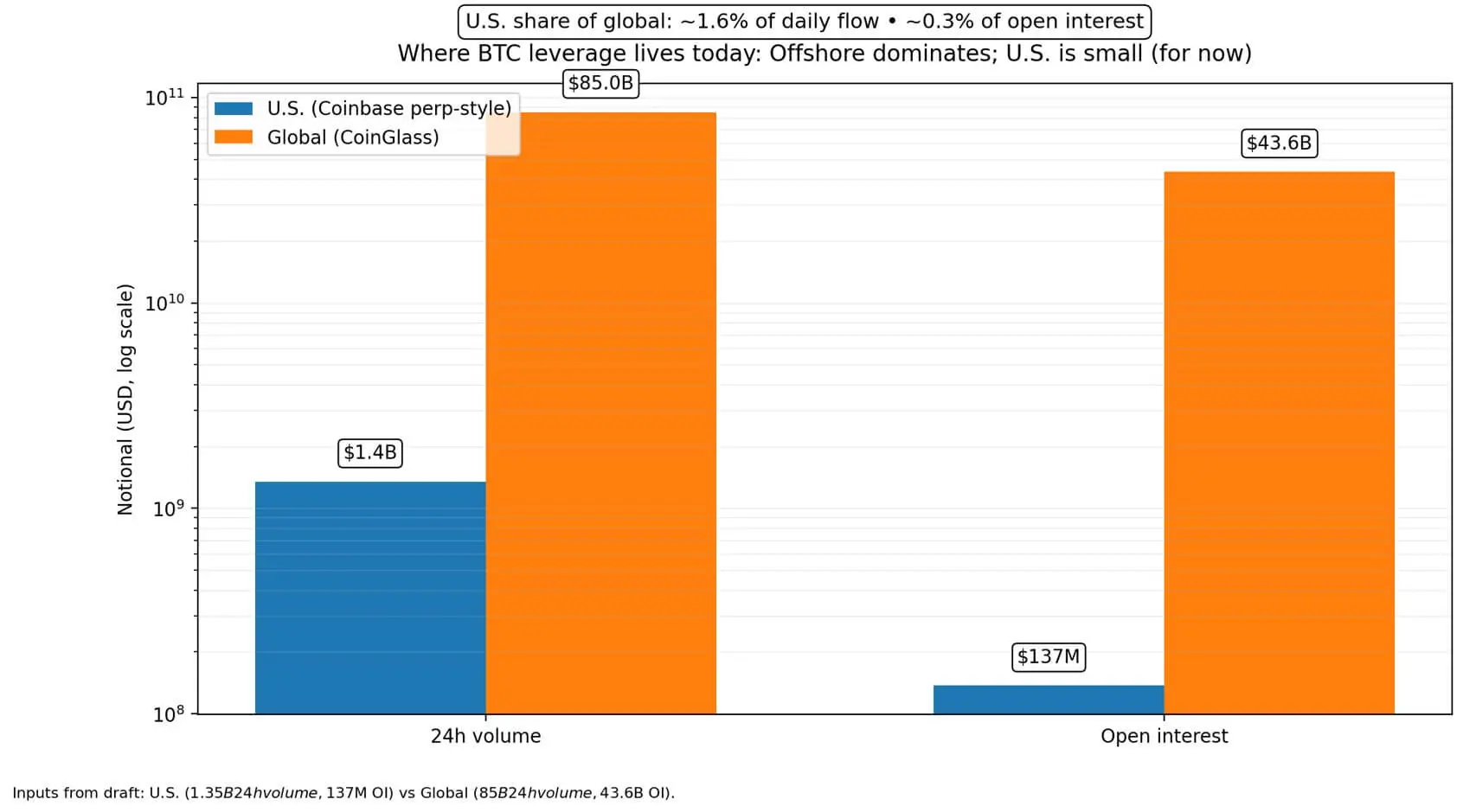

实际上,美国市场已有“类似”永续合约的产品。

Coinbase衍生品目前列出“美国永续风格期货”——一种设计紧贴现货价格的长约,但并非真正意义上的永续合约( offshore没有到期日的模型)。

最新数据显示:

与此同时,全球比特币衍生品市场的规模约为每24小时85亿美元的交易量和436亿美元的未平仓合约。这意味着美国监管的市场仅占每日交易资金的约1.6%和流通杠杆的0.3%。

CFTC主席正推动“真正的永续合约”——即真正的永续期货,以缩小这一差距。

“风格永续”和“真正永续”之间的差异不仅是术语问题。一方面是技术替代方案,另一方面是海外市场的核心结构,现在有望引入美国的清算、经纪和抵押资产体系中。

结构对比

风格永续(美国,长约):

真正永续(海外,无到期日):

目前由Binance、OKX和Deribit等海外交易所主导的是真正的永续合约市场。

影响流动性的基础设施体系

流动性不仅来自产品本身,还来自整个“堆栈”——包括清算、抵押资产、经纪分发和套利机制。

如果获得明确批准,符合美国标准的永续期货将通过四个主要渠道产生影响:

- 产品标准化

明确合约结构、资金机制、监管和风险控制,将促使更多美国交易所推出,增强竞争,缩小价格差异。

- 抵押资产与保证金

扩大可用作保证金的资产范围——包括USDC等稳定币或代币化资产——帮助市场做市商更快周转资金。当保证金成本降低,订单簿深度增加,流动性“空隙”减少。

- 经纪分发

海外永续合约凭借全球一键访问快速发展。若在美国推广,需传统经纪体系支持。Interactive Brokers已提供Coinbase的比特币微型期货,显示分发渠道正在形成。

- 套利

在岸永续合约更深层次的市场将加强现货、期货和ETF之间的联系。做市商可以用在美国结算的永续合约对冲ETF或现货仓位,改善价格发现,减少市场扭曲。但同时,杠杆也可能在市场剧烈波动时加快冲击传导。

流动性规模可能转移

目前,Coinbase衍生品的数据显示:

狭义场景:

如果真正的永续合约最初只面向专业机构,美元比特币未平仓合约规模可能从1.37亿美元增长到5亿美元,几季度后达1亿美元,日交易量可能提升至20亿至40亿美元。

核心变化不在绝对规模,而在于提升美国价格发现的信誉,减少海外平台的杠杆集中。

广义场景:

如果多家美国交易所同时推出,且基础设施顺畅,市场份额可能提升至全球衍生品交易的10%至15%。按当前水平,日交易量相当于85亿至128亿美元。

大部分是杠杆从海外转向美国,但地理位置变化也会带来法律风险、清算机制调整以及美国经济新闻对加密的影响变化。

永续合约本身不创造新需求,而是提供用杠杆表达信心的能力——无论是看涨还是看跌。

与第三季度市场恢复能力的关系

一些市场分析认为,第三季度可能成为周期转折点。

CryptoQuant引用Julio Moreno的观点,认为下跌周期可能在第三季度结束。

21Shares的3月报告指出,杠杆和仓位已“重置”,未平仓合约和杠杆使用率下降,从而降低了连续清算的风险。

Glassnode在2月的分析中描述了流动性和信心的减弱,符合“等待确认”后进行大规模积累的状态。

在岸永续合约未能带来这种信心,但它们可能改善市场环境:更有效的对冲帮助ETF、企业和机构管理风险,无需在薄弱市场抛售现货。

当对冲成本低且可靠时,强制性抛售压力在调整中将减轻。

投资者体验的变化

杠杆转向美国后,系统对海外交易所的依赖在法律风险或操作故障时将减弱。

如果USDC和代币化资产成为受监管的期货保证金标准,稳定币将从交易工具转变为市场基础设施——一种结构性变革。

同时,传统机构也在逐步常态化加密交易。CME集团已推出连续交易的加密期货和期权,显示加密衍生品正融入传统金融基础设施,而非孤立存在。

对于个人投资者而言,如果永续合约在经纪渠道广泛分发,他们将享受更窄的点差和更多的对冲工具,但也面临更大杠杆诱惑。

复杂的衍生品民主化始终有两面:一方面是为风险认知清楚者提供更优工具,另一方面是对未充分准备者的更高风险。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论