代币化股票的三种主流结构模型

本课系统拆解三种主流代币化股票结构,比较托管、SPV 与合成资产模型的法律关系与风险来源,帮助用户判断不同机制下,最终风险究竟由谁承担。

一、为什么必须先看“结构”,再谈机会?

在 Crypto 世界里,很多资产看起来价格一样、名字一样、图表一样,但底层结构一旦不同,风险性质就会完全改变。尤其是代币化股票这种横跨 TradFi × Crypto × 法律体系 的产品:价格不是风险,结构才是风险。

因此,本课我们不讨论:

- 价格走势

- 投资建议

- 长期看多还是看空

只回答一个问题:这枚 Token 到底是什么?

二、结构一:中心化托管 + 链上映射模型

这是历史上最早出现、也是最直观的一种代币化股票结构。

模型结构拆解

其基本逻辑如下:

- 平台或其关联实体 → 在传统金融市场买入真实股票

- 股票集中托管在券商或托管银行

- 平台在链上发行对应数量的 Token

- 用户交易的是 Token,而不是股票本身

可以把它理解为:“券商在链上发行了一种 IOU。”

用户真正持有什么?

从法律与风险角度看,用户持有的是:

- 对平台的债权型索取权

- 而非股票的直接所有权

在股票的官方登记体系中:

- 不会出现用户的名字

- 只会出现平台或 SPV 的名字

主要风险点

该结构的风险高度集中在中心化环节:

- 对手方风险

- 平台破产风险

- 托管不透明风险

同时还面临:

- 证券违规发行风险

- 跨境合规问题

- 监管冻结或强制暂停赎回风险

关键结论:这不是“去中心化股票”,而是中心化股票 + 链上交易界面。

三、结构二:SPV / 合规实体映射模型

这是目前看起来最“正规”的一类结构,也是 RWA 叙事中最常被引用的模式。

模型结构拆解

典型流程如下:

- 在特定司法辖区设立 SPV(特殊目的实体)

- SPV 合法买入并持有股票

- SPV 发行代表索取权的 Token

- Token 持有人间接享有经济权益

核心关系是:

Token 不等于股票,更类似于对 SPV 的索取权

它“合规”在哪里?

相较第一种模型,该结构通常具备:

- 明确的法律主体

- 审计与信息披露机制

- 对投资者范围的限制(KYC / 地域合规)

但需要明确的是:合规的是“发行结构”,而不是 Token 自动成为股票。

仍然存在的关键限制

在大多数现实案例中,用户依然:

- 不拥有直接投票权

- 不在官方股东名册中

- 必须通过 SPV 才能主张权利

关键结论

用户真正信任的,依然是:

- 法律结构

- 司法辖区的执行能力

而不是链本身。

四、结构三:合成资产模型(Synthetic Equity)

这是 Crypto 原生度最高,同时也是最容易被误认为“代币化股票”的一类。

模型结构拆解

合成资产的核心特征是:

- 不持有任何真实股票

- 通过预言机引用股票价格

- 使用抵押物与清算机制维持锚定

用户获得的是:

- 股票价格的多空敞口

- 而非股票本身

它更像什么?

从金融属性看,它更接近:

- 永续合约

- CFD

区别仅在于:

- 交易发生在链上

- 使用 DeFi 机制进行结算

风险集中点

合成资产的主要风险来自:

- 预言机失效

- 抵押品不足

- 极端行情下的系统性清算

但它不包含以下风险:

- 公司治理风险

- 托管股票失踪风险

- 股票所有权纠纷

这类产品本质上是:股票价格的 DeFi 衍生品

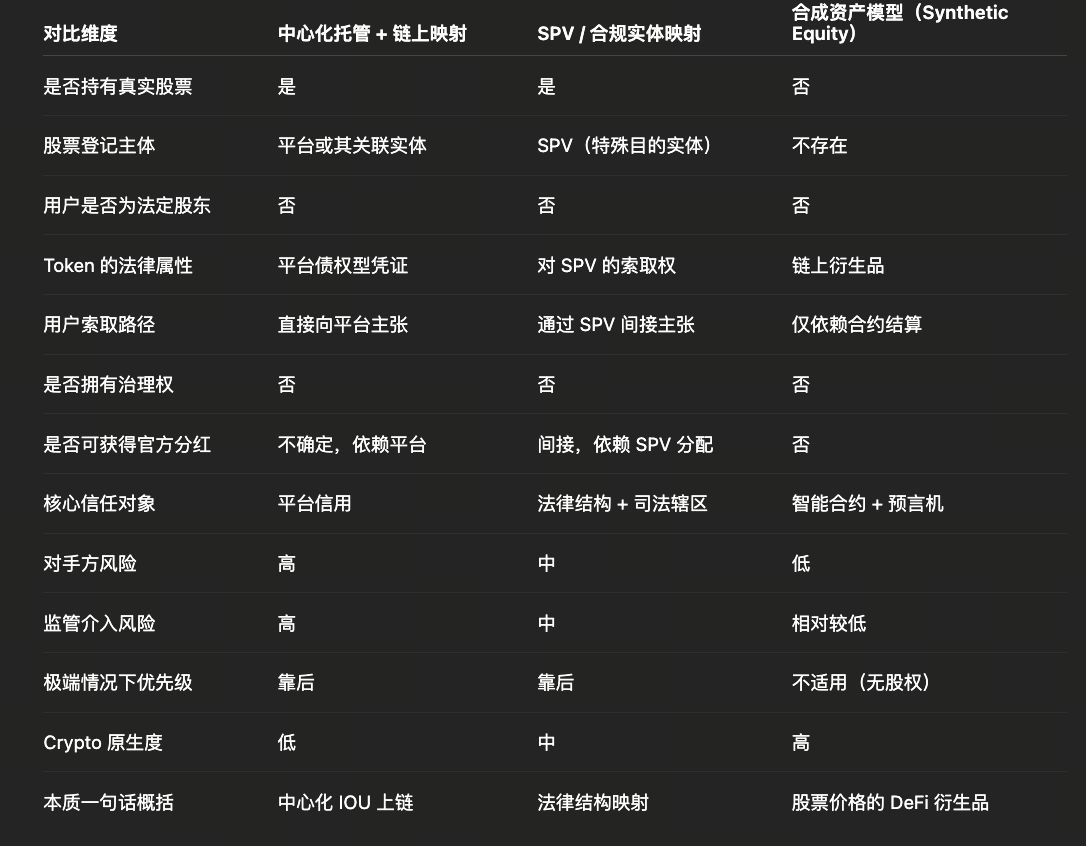

五、三种结构的核心差异对比

所谓“代币化股票”并不是一个统一产品,而是三种本质完全不同的结构选择。中心化托管模型下,用户本质上持有的是对平台的信用敞口;SPV 合规模型中,用户持有的是对法律结构和司法辖区的间接索取权;而合成资产模型则彻底不涉及股票本身,用户交易的只是股票价格的链上衍生品。三种结构在是否持有真实股票、信任对象、对手方风险与监管风险上存在系统性差异,因此判断代币化股票的风险,第一步永远不是看价格或锚定方式,而是先看它采用的是哪一种结构。

六、一个关键问题:极端情况下,谁会先出问题?

这是所有代币化股票结构都无法回避的问题。

当以下事件发生时:

- 平台破产

- 监管突然介入

- 市场出现极端波动

不同结构,结局可能完全不同。

现实中的审查顺序往往是:

- 托管关系与合规结构首先被审查

- Token 持有人的权益最后才被讨论

- 链上透明度无法替代法律裁决

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础

解析 L1 区块链:Kaia